Global Emission Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

157.47 Billion

USD

285.06 Billion

2024

2032

USD

157.47 Billion

USD

285.06 Billion

2024

2032

| 2025 –2032 | |

| USD 157.47 Billion | |

| USD 285.06 Billion | |

| % | |

|

Globale Marktsegmentierung für Emissionsgeräte nach Emissionsart (Geräte zur Kontrolle von Feinstaub (PM), Geräten zur Kontrolle von Stickoxiden (NOx), Geräten zur Kontrolle von Schwefeloxiden (SOx), Geräten zur Kontrolle von flüchtigen organischen Verbindungen (VOC) und anderen), Anwendung (Industrie, Automobil, Schifffahrt, Luft- und Raumfahrt und anderen), Technologie (Nasswäscher, Elektrofilter (ESP), Katalysatoren, Absorptionstürme und anderen) – Branchentrends und Prognose bis 2032

Emissionsausrüstung Marktgröße

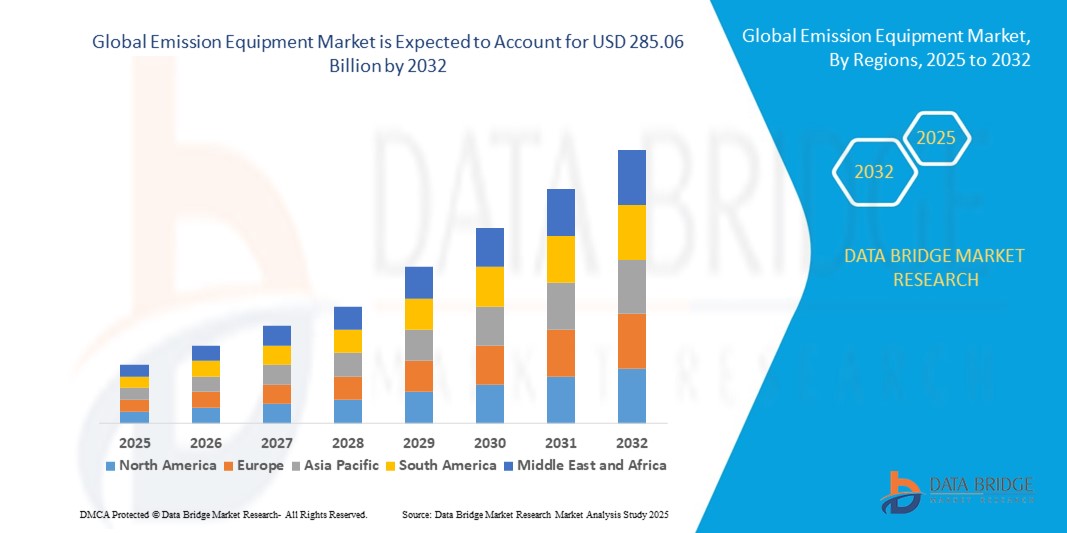

- Der globale Markt für Emissionsgeräte hatte im Jahr 2024 einen Wert von 157,47 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 285,06 Milliarden US-Dollar erreichen , bei einer CAGR von 7,7 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Notwendigkeit zur Einhaltung strenger Umweltvorschriften, das steigende Bewusstsein für die Kontrolle der Luftverschmutzung und die zunehmende Industrialisierung in den Schwellenländern vorangetrieben.

- Die Einführung fortschrittlicher Technologien zur Emissionsüberwachung und -kontrolle in den Bereichen Automobil, Energieerzeugung und Industrie treibt die Marktexpansion weiter voran

Emissionsausrüstung Marktanalyse

- Zunehmende staatliche Initiativen und Richtlinien zur Emissionsreduzierung schaffen erhebliche Wachstumschancen für Marktteilnehmer.

- Der zunehmende globale Fokus auf die Reduzierung der Treibhausgasemissionen und die Verbesserung der Luftqualität fördert Investitionen in fortschrittliche Emissionsgerätelösungen

- Nordamerika dominierte den Markt für Emissionsgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch strenge Umweltvorschriften, eine fortschrittliche industrielle Infrastruktur und ein steigendes Bewusstsein für die Kontrolle der Luftverschmutzung

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Emissionsgeräte verzeichnet , angetrieben durch die schnelle Urbanisierung, Industrialisierung und Regierungspolitik zur Förderung sauberer Technologien in Ländern wie China, Japan und Südkorea.

- Das Segment Feinstaubkontrollgeräte (PM) hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Konzentration auf die Reduzierung von luftgetragenen Partikeln in der Industrie und im Automobilsektor zurückzuführen ist. PM-Kontrollsysteme sind aufgrund strenger gesetzlicher Vorschriften und der Notwendigkeit, eine sauberere Luftqualität in städtischen und industriellen Gebieten aufrechtzuerhalten, weit verbreitet.

Berichtsumfang und Marktsegmentierung für Emissionsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Emissionsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach fortschrittlichen Technologien zur Emissionskontrolle |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Emissionsgeräte

Branchenübergreifende Einführung fortschrittlicher Emissionskontrolltechnologien

- Der zunehmende Einsatz moderner Abgasreinigungssysteme verändert die Industrie und den Automobilsektor, indem er eine Echtzeitüberwachung und -reduzierung von Schadstoffen ermöglicht. Diese Systeme, darunter Katalysatoren, Abgaswäscher und Partikelfilter, ermöglichen die sofortige Einhaltung von Umweltstandards, reduzieren schädliche Emissionen und gewährleisten die Einhaltung gesetzlicher Vorschriften.

- Der steigende Bedarf an Emissionsüberwachung in abgelegenen Industriegebieten und Schwellenländern beschleunigt den Einsatz tragbarer Analysatoren und automatisierter Emissionskontrollsysteme. Diese Lösungen sind besonders dort effektiv, wo Umweltprüfungen vor Ort nur eingeschränkt möglich sind. Sie tragen dazu bei, Verstöße gegen Vorschriften zu reduzieren und die Luftqualität zu verbessern.

- Die Erschwinglichkeit und einfache Integration moderner Emissionsgeräte fördern die Akzeptanz bei kleinen und mittleren Industriebetrieben und ermöglichen eine regelmäßige Emissionsüberwachung ohne nennenswerte Betriebsunterbrechung.

- So implementierten beispielsweise im Jahr 2023 mehrere Kraftwerke in Indien fortschrittliche Abgaswäschersysteme und Online-Emissionsüberwachungstools, was zu einer Reduzierung der Schadstoffwerte und zur Einhaltung lokaler Umweltvorschriften führte.

- Während die Technologien zur Emissionskontrolle Fortschritte machen, hängt ihre Wirksamkeit von der richtigen Wartung, der Schulung der Bediener und der Anpassung der Technologie ab. Hersteller müssen sich auf kostengünstige, skalierbare und zuverlässige Lösungen konzentrieren, um von dieser wachsenden Nachfrage optimal zu profitieren.

Marktdynamik für Emissionsgeräte

Treiber

Zunehmende Umweltvorschriften und steigendes Bewusstsein für Luftverschmutzung

Die weltweite Einführung strenger Umweltvorschriften zwingt Industrie und Automobilhersteller dazu, Emissionskontrollsysteme einzusetzen, um die gesetzlichen Standards einzuhalten. Dazu gehört die Überwachung und Reduzierung von Treibhausgasen, Feinstaub und anderen schädlichen Emissionen. Internationale Abkommen zum Klimawandel und zur Reduzierung des CO2-Ausstoßes zwingen Unternehmen zudem dazu, in umweltfreundlichere Technologien zu investieren, um die Einhaltung der Compliance-Termine zu gewährleisten.

• Unternehmen sind sich zunehmend der finanziellen Risiken und Reputationsrisiken bewusst, die mit der Nichteinhaltung von Vorschriften verbunden sind. Daher investieren sie verstärkt in moderne Emissionskontrollsysteme, um Strafen, Betriebsstörungen und Umweltauswirkungen zu minimieren. Verstöße können hohe Geldstrafen, rechtliche Schritte und eine negative Markenwahrnehmung nach sich ziehen. Daher sind proaktive Investitionen in die Emissionskontrolle eine strategische Notwendigkeit.

Technologische Fortschritte wie Echtzeit-Emissionsüberwachung und automatisierte Kontrollsysteme unterstützen das Marktwachstum zusätzlich, indem sie präzise Messungen und eine effiziente Schadstoffreduzierung ermöglichen. Innovationen wie IoT-fähige Sensoren, KI-basierte prädiktive Analysen und Fernüberwachung steigern die Betriebseffizienz und reduzieren gleichzeitig menschliche Eingriffe und Fehler.

• So wurden beispielsweise im Jahr 2022 europäische Industrieanlagen auf moderne Emissionsüberwachungs- und Abgasreinigungssysteme umgerüstet, um die EU-Richtlinien für Industrieemissionen zu erfüllen und so die Betriebseffizienz und Umweltleistung zu verbessern. Die Einführung dieser Systeme ermöglichte zudem eine bessere Berichterstattung an die Aufsichtsbehörden und verbesserte die Transparenz der Nachhaltigkeitspraktiken.

• Während regulatorischer Druck und Bewusstsein wichtige Wachstumstreiber sind, ist es für eine nachhaltige Akzeptanz weiterhin entscheidend, dass die Lösungen erschwinglich, benutzerfreundlich und mit bestehenden industriellen Prozessen kompatibel sind. Unternehmen benötigen Lösungen, die sich nahtlos in bestehende Systeme integrieren lassen, ohne größere Ausfallzeiten oder zusätzliche Betriebskosten zu verursachen.

Einschränkung/Herausforderung

Hohe Kosten für moderne Emissionsgeräte und begrenzte Akzeptanz im Kleinbetrieb

• Die hohen Kosten moderner Emissionskontrollsysteme schränken die Zugänglichkeit für kleine und mittlere Unternehmen ein, da hohe Investitionsanforderungen eine breite Einführung verhindern. Die Kosten bleiben ein erhebliches Hindernis, insbesondere in Schwellenländern, wo die finanziellen Mittel für die Einhaltung der Vorschriften oft begrenzt sind.

• In vielen Regionen reduziert die begrenzte Verfügbarkeit von technischem Support, Wartungsdiensten und qualifiziertem Personal die Nutzung, insbesondere bei komplexen Überwachungs- und Steuerungssystemen. Ohne geschultes Personal erhöhen sich die Ausfallzeiten der Geräte, und eine optimale Leistung kann nicht erreicht werden.

• Lieferkettenengpässe, wie die begrenzte Produktion hochwertiger Filter, Katalysatoren und Sensoren, können die Marktdurchdringung in abgelegenen oder unterentwickelten Regionen einschränken. Verzögerungen bei der Beschaffung wichtiger Komponenten können sich auf Installationszeitpläne und die Betriebskontinuität auswirken.

• So berichteten beispielsweise kleine Produktionsbetriebe in Subsahara-Afrika im Jahr 2023 von Schwierigkeiten bei der Beschaffung moderner Emissionskontrollsysteme aufgrund hoher Kosten und logistischer Herausforderungen. Viele Betriebe arbeiteten weiterhin mit minimaler Emissionskontrollausrüstung und setzten sich damit potenziellen behördlichen Sanktionen und Umweltrisiken aus. Die Situation verdeutlichte die Notwendigkeit lokaler Produktion und kostengünstiger Lösungen zur Verbesserung der Zugänglichkeit.

Während sich die Technologien für Emissionsmessgeräte ständig verbessern, sind Erschwinglichkeit, lokale Verfügbarkeit und Schulungen unerlässlich, um langfristiges Marktpotenzial zu erschließen und die Akzeptanz in verschiedenen Industrie- und Automobilsegmenten zu erhöhen. Branchenvertreter prüfen zunehmend Partnerschaften, Leasingmodelle und staatliche Subventionen, um die Vorlaufkosten zu senken und eine breitere Akzeptanz zu ermöglichen.

Emissionsausrüstung Marktumfang

Der Markt ist nach Emissionsart, Anwendung und Technologie segmentiert.

- Nach Emissionstyp

Der Markt für Emissionsgeräte ist nach Emissionsart in Geräte zur Feinstaubkontrolle (PM), Stickoxidkontrolle (NOx), Schwefeloxidkontrolle (SOx), flüchtige organische Verbindungen (VOC) und andere unterteilt. Das Segment Feinstaubkontrolle (PM) hatte 2024 den größten Marktanteil, was auf die zunehmende Konzentration auf die Reduzierung von Luftpartikeln in der Industrie und im Automobilsektor zurückzuführen ist. Feinstaubkontrollsysteme finden aufgrund strenger gesetzlicher Vorschriften und der Notwendigkeit, eine sauberere Luftqualität in städtischen und industriellen Gebieten aufrechtzuerhalten, breite Anwendung.

Das Segment der Stickoxid-(NOx)-Kontrollgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz moderner Katalysatoren und selektiver katalytischer Reduktionssysteme in Automobil- und Industrieanwendungen. NOx-Kontrolltechnologien sind besonders effektiv bei der Einhaltung immer strengerer Emissionsvorschriften und bieten Branchen Compliance-Lösungen bei gleichzeitiger Steigerung der Betriebseffizienz.

- Nach Anwendung

Der Markt für Emissionsgeräte ist nach Anwendung in die Bereiche Industrie, Automobil, Schifffahrt, Luft- und Raumfahrt und Sonstige unterteilt. Das Industriesegment hatte im Jahr 2024 den größten Marktanteil, was auf die strengen Umweltstandards für Produktionsanlagen, Kraftwerke und chemische Verarbeitungsanlagen zurückzuführen ist. Industrielle Emissionsgeräte werden häufig zur Kontrolle verschiedener Schadstoffe eingesetzt, um die Einhaltung lokaler und internationaler Vorschriften zu gewährleisten.

Das Automobilsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Konzentration auf die Reduzierung von Fahrzeugemissionen und den Einsatz moderner Abgasnachbehandlungssysteme zurückzuführen. Abgassysteme wie Katalysatoren und Dieselpartikelfilter spielen eine entscheidende Rolle bei der Einhaltung globaler Emissionsnormen und der Reduzierung der Umweltbelastung.

- Nach Technologie

Der Markt für Emissionsgeräte ist technologisch in Nasswäscher, Elektrofilter (ESP), Katalysatoren, Absorptionstürme und weitere unterteilt. Das Segment Nasswäscher hatte 2024 den größten Marktanteil, was auf ihre Effizienz bei der Entfernung von Partikeln, Schwefeloxiden und sauren Gasen aus industriellen Abgasströmen zurückzuführen ist. Nasswäscher werden aufgrund ihrer Zuverlässigkeit und Skalierbarkeit in der Chemie-, Energie- und Zementindustrie bevorzugt.

Das Segment Katalysatoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da sie zunehmend in Automobil- und Industrieanwendungen zur Reduzierung von Stickoxid- und Kohlenmonoxidemissionen eingesetzt werden. Fortschrittliche Katalysatortechnologien werden in Motor- und Industriesysteme integriert und helfen Herstellern, strenge Emissionsstandards einzuhalten und gleichzeitig eine hohe Betriebseffizienz aufrechtzuerhalten.

Regionale Analyse des Emissionsgerätemarktes

• Nordamerika dominierte den Markt für Emissionsgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch strenge Umweltvorschriften, eine fortschrittliche industrielle Infrastruktur und ein steigendes Bewusstsein für die Kontrolle der Luftverschmutzung

• Industrie und Automobilhersteller in der Region investieren zunehmend in Emissionskontrolllösungen, um gesetzliche Standards einzuhalten und die Umweltbelastung zu reduzieren

• Die hohe Akzeptanz wird zusätzlich durch staatliche Anreize, technologische Fortschritte und einen starken Fokus auf Nachhaltigkeit unterstützt, wodurch Emissionsgeräte als wesentliche Lösung in den Industrie- und Transportsektoren positioniert werden

Einblicke in den US-Markt für Emissionsausrüstung

Der US-Markt für Emissionsausrüstungen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch strenge bundesstaatliche Emissionsstandards und die steigende Nachfrage aus den Bereichen Industrie, Automobil und Schifffahrt. Unternehmen integrieren zunehmend fortschrittliche Emissionsüberwachungs- und -kontrollsysteme, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten, Strafen zu reduzieren und die Betriebseffizienz aufrechtzuerhalten. Die Einführung von Echtzeitüberwachung, automatisierten Abgaswäschern und Katalysatoren fördert das Marktwachstum zusätzlich.

Einblicke in den europäischen Emissionsausrüstungsmarkt

Der europäische Markt für Emissionsausrüstung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Durchsetzung strenger EU-Emissionsrichtlinien und Nachhaltigkeitsinitiativen. Die industrielle Basis der Region sowie die Nachfrage nach saubereren Transportlösungen beschleunigen die Einführung. Länder wie Deutschland, Frankreich und Italien verzeichnen eine hohe Nachfrage nach Katalysatoren, Elektrofiltern und VOC-Kontrollsystemen sowohl für industrielle als auch für automobile Anwendungen.

Einblicke in den britischen Emissionsausrüstungsmarkt

Der britische Markt für Emissionsgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Strenge Umweltvorschriften und staatliche Initiativen zur Reduzierung von Industrie- und Fahrzeugabgasen tragen dazu bei. Der Einsatz moderner Emissionskontrolltechnologien, darunter Katalysatoren, Nasswäscher und VOC-Kontrollsysteme, nimmt in der Fertigungs-, Automobil- und Luftfahrtbranche zu. Der starke Fokus Großbritanniens auf Nachhaltigkeit, die Energiewende und intelligente Industriepraktiken unterstützt das Marktwachstum zusätzlich.

Markteinblick für Emissionsausrüstung in Deutschland

Der deutsche Markt für Emissionsanlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die starke Betonung von Umweltvorschriften, grüner Technologie und Innovation in Deutschland. Deutsche Industrie- und Automobilhersteller setzen zunehmend auf moderne Emissionskontrollsysteme, darunter Nasswäscher und Absorptionstürme. Die Integration von Emissionsüberwachungssystemen in die industrielle Automatisierung steigert die Betriebseffizienz und gewährleistet gleichzeitig die Einhaltung der EU-Emissionsnormen.

Einblicke in den Emissionsausrüstungsmarkt im Asien-Pazifik-Raum

Der Markt für Emissionsgeräte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt werden dies durch Industrialisierung, Urbanisierung und ein zunehmendes Umweltbewusstsein in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung sauberer Technologien und strengerer Emissionsstandards beschleunigen die Marktakzeptanz. Der asiatisch-pazifische Raum entwickelt sich zu einem Zentrum für die Herstellung von Emissionsgeräten und macht Lösungen für die Industrie und die Automobilbranche erschwinglicher und zugänglicher.

Einblicke in den chinesischen Emissionsausrüstungsmarkt

Der chinesische Markt für Emissionsausrüstung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind das schnelle industrielle Wachstum, die steigende Fahrzeugproduktion und strenge staatliche Emissionsminderungsrichtlinien. Der flächendeckende Einsatz von Katalysatoren, Abgaswäschern und ESP-Systemen in Industrie und Transport trägt zur Reduzierung der Umweltverschmutzung und zur Einhaltung von Umweltvorschriften bei. Der Fokus des Landes auf die Entwicklung intelligenter Städte und umweltfreundlicher Industriepraktiken treibt das Marktwachstum weiter voran.

Einblicke in den japanischen Emissionsausrüstungsmarkt

Der japanische Markt für Emissionsgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch den technologischen Fortschritt des Landes, strenge Emissionsstandards und einen starken Fokus auf nachhaltige Produktion unterstützt. Die Einführung von Echtzeit-Überwachungssystemen und fortschrittlichen Emissionskontrolltechnologien ist in der Automobil- und Industriebranche weit verbreitet. Japans Schwerpunkt auf Energieeffizienz und Schadstoffkontrolle führt zu kontinuierlichen Investitionen in Emissionsgerätelösungen.

Marktanteil von Emissionsgeräten

Die Emissionsgerätebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Babcock & Wilcox Enterprises, Inc. (USA)

- Mitsubishi Hitachi Power Systems, Ltd. (Japan)

- General Electric Company (USA)

- Alstom SA (Frankreich)

- Siemens AG (Deutschland)

- Doosan Heavy Industries & Construction Co., Ltd. (Südkorea)

- Thermax Limited (Indien)

- ANDRITZ AG (Österreich)

- Johnson Matthey PLC (Großbritannien)

- Amec Foster Wheeler (Großbritannien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.