Global Emission Monitoring System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.51 Billion

USD

9.53 Billion

2025

2033

USD

4.51 Billion

USD

9.53 Billion

2025

2033

| 2026 –2033 | |

| USD 4.51 Billion | |

| USD 9.53 Billion | |

| % | |

|

Global Emission Monitoring System Market Segmentation, Nach Typ (Solution Type and Service Type), Service Model (Software as A Service, Platform as A Service, and Infrastructure as A Service), Organisationsgröße (kleine und mittlere Unternehmen und große Unternehmen), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud)- Branchentrends und Prognose bis 2033

Markt für EmissionsüberwachungÜberblick

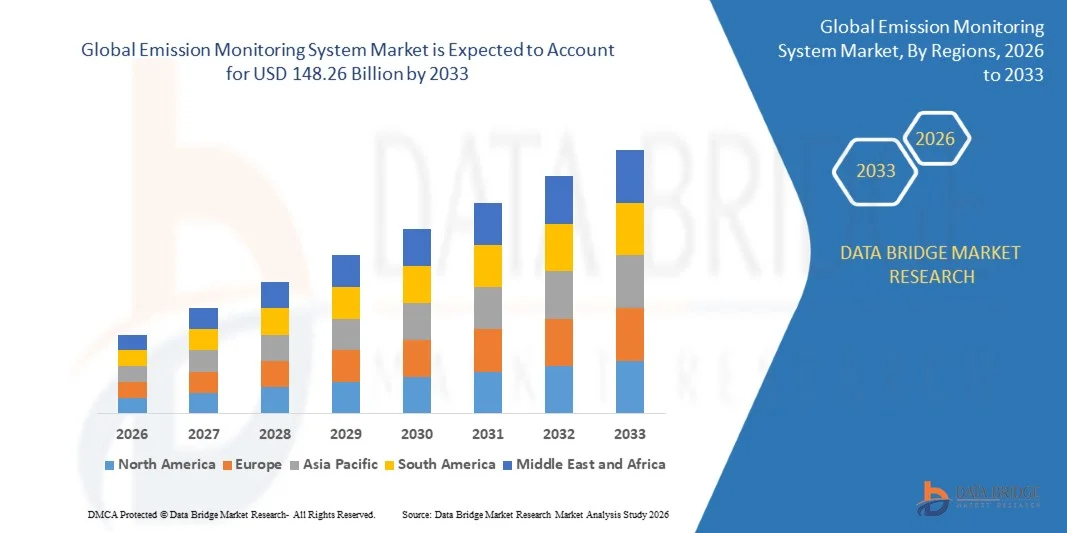

Der Markt für Emissionsüberwachung wurde auf36,38 Milliarden USD in 2025und wird zu erreichen148,26 Milliarden USD bis 2033, in einemCAGR von 19,20% von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch immer strengere Umweltvorschriften, steigenden industriellen Fokus auf Emissionskontrolle und Nachhaltigkeit und zunehmende Einführung von Echtzeit-Überwachungstechnologien in den Bereichen Stromerzeugung, Öl & Gas, Chemikalien, Zement und Fertigungsindustrie angetrieben wird.

Regierungen und Umweltagenturen weltweit setzen strengere Luftqualitätsstandards und CO2-Emissionsreduktionsziele um, indem sie Industrien verpflichten, fortschrittliche Emissionsüberwachungssysteme für die kontinuierliche Einhaltung und Berichterstattung einzusetzen. Kontinuierliche Emissionsüberwachungssysteme (CEMS), prädiktive Analytikplattformen und IoT-fähige Überwachungslösungen werden durch die Bereitstellung von Echtzeitdaten, automatisierter Berichterstattung und verbesserter Betriebstransparenz zunehmend traditionelle periodische Prüfverfahren ersetzen. Die rasche Ausweitung der industriellen Aktivitäten, kombiniert mit wachsenden Investitionen in intelligente Umweltüberwachungsinfrastrukturen und Dekarbonisierungsinitiativen, beschleunigt die Adoption in den entwickelten und Schwellenländern weiter.

Trends und Einblicke

- Nordamerika dominierte den Emissionsüberwachungssystemmarkt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch strenge Umweltanforderungen, weit verbreitete Bereitstellung von kontinuierlichen Emissionsüberwachungssystemen in Industrieanlagen und starke regulatorische Aufsicht von Umweltagenturen. Die Region profitiert auch von fortschrittlicher industrieller Infrastruktur und einer hohen Einführung digitaler Überwachungstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von etwa 21,1% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Industrialisierung, zunehmendes Umweltbewusstsein, strengere Emissionskontrollverordnungen, die Kapazität der Stromerzeugung und bedeutende Investitionen in die Infrastruktur zur Überwachung der Luftqualität in China, Indien, Japan und Südostasien getrieben.

- Das Segment Solution Type hatte 2025 den größten Marktanteil von rund 68,9%, der durch den weit verbreiteten Einsatz von kontinuierlichen Emissionsüberwachungssystemen (CEMS), Gasanalysatoren, Partikelüberwachungsanlagen und Umweltdatenmanagement-Plattformen in Industrieanlagen verursacht wurde. Organisationen bevorzugen integrierte Überwachungslösungen aufgrund ihrer Fähigkeit, Echtzeit-Emissionstracking, automatisiertes Reporting und regulatorisches Compliance-Management bereitzustellen.

- Das Segment Service Type wird mit einem CAGR von 20,7% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage nach Systemwartung, Kalibrierung, Beratung, verwalteten Monitoring-Services und regulatorischer Compliance-Unterstützung angetrieben wird. Die zunehmende Komplexität der Umweltvorschriften und die zunehmende Auslagerung von Überwachungsoperationen beschleunigen die Segmenterweiterung.

- Das Segment Software als A Service entfiel auf den größten Marktanteil von rund 56,4% im Jahr 2025 aufgrund der zunehmenden Einführung von Cloud-basierten Emissionsüberwachungssoftware, Umweltberichterstattungsplattformen und Analyselösungen, die das Fernüberwachungs- und Compliance-Management ermöglichen.

- Das Segment Platform as A Service wird voraussichtlich das schnellste Wachstum bei einem CAGR von 21,4% von 2026 bis 2033 beobachten, unterstützt durch steigende Nachfrage nach anpassbaren Umweltdatenplattformen, AI-getriebenen Analyse-Tools und skalierbaren Integrationsmöglichkeiten für industrielle IoT-basierte Emissionsüberwachungsanwendungen.

- Das Segment Large Enterprises dominierte den Markt mit einem Umsatzanteil von rund 71,6% im Jahr 2025 aufgrund umfangreicher regulatorischer Compliance-Verpflichtungen, größerer industrieller Operationen und beträchtlicher Investitionen in umweltverträgliche Initiativen. Große Unternehmen sind führende Unternehmen von fortschrittlichen Überwachungstechnologien in der Energie-, Fertigungs-, Chemie- und Bergbauindustrie.

- Das Segment Small and Medium Enterprises wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 registrieren, die durch eine zunehmende Regulierungsvollstreckung, ein wachsendes Bewusstsein für die Umweltverträglichkeit und eine steigende Verfügbarkeit kostengünstiger Cloud-basierter Überwachungslösungen angetrieben wird.

- Das Segment Private Cloud hat 2025 den größten Marktanteil von rund 44,8% gehalten, der durch zunehmende Bedenken hinsichtlich der industriellen Datensicherheit, der regulatorischen Compliance-Anforderungen und der Notwendigkeit einer stärkeren Kontrolle über sensible Umwelt- und Betriebsinformationen verursacht wurde.

- Das Segment Hybrid Cloud wird von 2026 bis 2033 mit einem CAGR von 22,1 % am schnellsten wachsen, unterstützt durch die wachsende Nachfrage nach flexiblen Bereitstellungsarchitekturen, die On-Premise-Infrastruktur mit Cloud-basierter Analytik kombinieren und Organisationen ermöglichen, Leistung, Skalierbarkeit und Compliance-Management über geografisch verteilte Industrieanlagen zu optimieren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 36,38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 148,26 Milliarden

- Prognose CAGR (2026–2033): 19,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Emissionsüberwachungssystems

|

Attribute |

Schlüssel zur EmissionsüberwachungMarkteinsichten |

|

Verdeckte Segmente |

·Nach Typ: LösungTyp und Servicetyp ·Nach Service Modell: Software als Service, Plattform als A Service und Infrastruktur als A Service ·nach Organisationsgröße: Kleine und mittlere Unternehmen und große Unternehmen ·Durch Einsatzmodell: Public Cloud, Private Cloud und Hybrid Cloud |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Das Unternehmen(US) |

|

Marktmöglichkeiten |

• Erweiterung von Carbon Capture und Storage Monitoring Anwendungen • Wachsende Annahme von AI-Powered Emission Analytics und Predictive Compliance Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für EmissionsüberwachungEntwicklung

Trend: Erhöhung der Akzeptanz von AI-fähigen kontinuierlichen Emissionsüberwachung und Echtzeit-Umwelt-Compliance

Der zunehmende Regulierungsdruck zur Verringerung der Industrieemissionen und zur Verbesserung der Umwelttransparenz erhöht die Nachfrage nach fortschrittlichen Technologien zur Emissionsüberwachung in den Bereichen Stromerzeugung, Öl & Gas, Chemikalien, Zement, Bergbau und Fertigung. Traditionelle manuelle Probenahmen und regelmäßige Inspektionen bieten oft keine kontinuierliche Sicht auf die Emissionswerte, ermutigen die Industrien, automatisierte Überwachungssysteme zu übernehmen, die in der Lage sind, Echtzeitdaten, Vorhersagen und regulatorische Berichterstattung mit höherer Genauigkeit zu liefern.

Industrielle Betreiber integrieren zunehmend Continuous Emission Monitoring Systems (CEMS), Cloud-basierte Analyseplattformen und IoT-fähige Sensoren, um Schadstoffe wie Kohlendioxid (CO2), Schwefeldioxid (SO2), Stickoxide (NOx), Partikel und flüchtige organische Verbindungen zu überwachen. So setzen Power Utilitys beispielsweise AI-getriebene Überwachungsplattformen zur Optimierung der Verbrennungseffizienz bei gleichzeitiger Einhaltung der Vorschriften ein. In Industrieanlagen helfen Echtzeit-Überwachungslösungen, Umweltrisiken zu reduzieren, die operative Leistungsfähigkeit zu verbessern und die Meldeanforderungen für Umweltbehörden zu optimieren.

Die rasche Ausweitung der Initiativen zur Umwelt-, Sozial- und Governance (ESG) treibt die Einführung fortschrittlicher Technologien zur Emissionsüberwachung weiter voran. Darüber hinaus stärken die Regierungen weltweit die Anforderungen an die CO2-Berichterstattung und die Luftqualität und erhöhen die Nachfrage nach automatisierten Compliance-Lösungen. Im Jahr 2025 meldeten mehrere große Netzbetreiber in ganz Europa und Nordamerika nach der Implementierung von KI-fähigen kontinuierlichen Emissionsüberwachungsplattformen, die mit vorausschauenden Instandhaltungssystemen integriert sind, Reduktionen von etwa 15–20 % in konformen Betriebsfällen.

Emission Monitoring System Marktdynamik

Key Market Driver: Stringent Environmental Regulations and Rising Industrial Emission Compliance Anforderungen

Regierungen und Umweltagenturen weltweit führen immer strengere Vorschriften zur Kontrolle industrieller Emissionen durch, verbessern die Luftqualität und unterstützen Klimaschutzinitiativen. Die Industrien stehen vor dem Druck, die Emissionen kontinuierlich zu überwachen, die Einhaltung der Vorschriften zu gewährleisten und die Umweltauswirkungen zu reduzieren und eine starke Nachfrage nach fortschrittlichen Überwachungstechnologien zu schaffen, die genaue und Echtzeit-Emissionsdaten liefern können.

Industrien wie Stromerzeugung, Raffinierung, Chemikalien, Metalle und Zementherstellung investieren zunehmend in Emissionsüberwachungssysteme, um Umweltvorschriften einzuhalten und Betriebsstrafen zu vermeiden. So setzen die Betreiber CEMS-Lösungen ein, um die Emissionen von Kesseln, Öfen, Stapeln und industriellen Verarbeitungseinheiten kontinuierlich zu verfolgen. Regulatorische Rahmenbedingungen einschließlich des US Clean Air Act, der Europäischen Industrie-Emissionsrichtlinie und Chinas ultra-niedrige Emissionspolitik beschleunigen weiterhin die Technologieannahme in Industrieanlagen.

In ähnlicher Weise erfordern Umweltagenturen häufigere und automatisierte Berichte über Emissionsniveaus, was die Notwendigkeit einer digitalen Überwachungsinfrastruktur erhöht. Real-world Industrieanlagen in den USA und Deutschland im Jahr 2024 zeigten, dass Anlagen mit fortschrittlichen kontinuierlichen Überwachungssystemen die Berichterstattungsgenauigkeit um etwa 25–35 % verbessert und die Compliance-Management-Kosten deutlich reduziert haben.

Key Restraint/Challenge: Hohe Implementierungskosten und komplexe Systemintegration Anforderungen

Erweiterte Emissionsüberwachungssysteme erfordern erhebliche Investitionen in Hardware, Software, Kalibrierausrüstung, Kommunikationsinfrastruktur und laufende Wartungsdienste. Die hohen Investitionsaufwendungen, die mit dem Systemeinsatz verbunden sind, schaffen oft Adoptionsprobleme für kleine und mittlere Industrieanlagen, die unter begrenzten Budgets betrieben werden.

Darüber hinaus kann die Integration von Emissionsüberwachungsplattformen mit bestehenden Industrieleitsystemen, Unternehmenssoftware und Legacy-Infrastruktur technisch aufwendig und zeitaufwendig sein. Die Einrichtungen müssen auch eine kontinuierliche Kalibrierung, Sensorgenauigkeit und die Einhaltung der sich entwickelnden Regulierungsstandards gewährleisten, die Betriebskosten und die Komplexität der Implementierung erhöhen. Diese Herausforderungen sind besonders in Schwellenländern von Bedeutung, in denen die Umweltüberwachungsinfrastruktur weiter ausgebaut wird.

Die kommerziellen Bereitstellungsbeurteilungen weisen darauf hin, dass flächendeckende kontinuierliche Emissionsüberwachungsanlagen für große Industrieanlagen die Projektkosten im Vergleich zu herkömmlichen periodischen Testprogrammen um etwa 15–25 % erhöhen können, was trotz langfristiger Compliance-Vorteile für bestimmte Endnutzer Rücksendeanreize für bestimmte Endnutzer schafft.

Key Market Opportunity: Ausbau von Carbon Management und intelligente industrielle Nachhaltigkeitsprogramme

Der globale Übergang zur Dekarbonisierung, zur CO2-neutralität und zu nachhaltigen Industriebetrieben schafft wichtige Möglichkeiten zur Emissionsüberwachung. Organisationen benötigen zunehmend genaue Emissionsdaten, um die CO2-Buchhaltung, die ESG-Berichterstattung, Emissionshandelsprogramme und die Nachhaltigkeits-Performance-Messung in komplexen Industriebetrieben zu unterstützen.

Industrieunternehmen setzen zunehmend fortschrittliche Überwachungssysteme ein, zum Beispiel für die Überwachung von Treibhausgasen, die Messung von CO2-Emissionen und die Überprüfung von Emissionen, um Nachhaltigkeitsziele und regulatorische Offenlegungen zu unterstützen. In der Energie- und Fertigungsbranche ermöglicht die zunehmende Übernahme digitaler Zwillinge, künstlicher Intelligenz und industrieller IoT-Plattformen anspruchsvollere Emissionsmanagementstrategien basierend auf Echtzeit-Betriebsinformationen.

Darüber hinaus verbessern die Fortschritte bei der Cloud-Analyse, der Fernüberwachung und der Sensorminiaturisierung die Effizienz der Überwachung und die Erweiterung von Anwendungen in Industrie-, Gewerbe- und Kommunalbereichen. Die im Jahr 2025 in großen Industrieanlagen in Japan und Südkorea umgesetzten CO2-Reduktionsprogramme berichteten über die Genauigkeitsverbesserungen von Emissionen von rund 20–30% nach Integration von KI-fähigen Emissionsüberwachungsplattformen mit den Nachhaltigkeitsmanagementsystemen von Unternehmen.

Emission Monitoring System Market Scope

Der Markt wird auf der Grundlage von Typ, Servicemodell, Organisationsgröße und Bereitstellungsmodell segmentiert.

- Typ

Auf Basis des Typs wird der Emissionsüberwachungssystemmarkt in Solution Type und Service Type segmentiert. Das Segment Solution Type hatte 2025 den größten Marktanteil von rund 68,9%, der durch den weit verbreiteten Einsatz von kontinuierlichen Emissionsüberwachungssystemen (CEMS), Gasanalysatoren, Partikelüberwachungsanlagen und Umweltdatenmanagement-Plattformen in Industrieanlagen verursacht wurde. Organisationen bevorzugen integrierte Überwachungslösungen aufgrund ihrer Fähigkeit, Echtzeit-Emissionstracking, automatisiertes Reporting und regulatorisches Compliance-Management bereitzustellen.

Das Segment Service Type wird mit einem CAGR von 20,7% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage nach Systemwartung, Kalibrierung, Beratung, verwalteten Monitoring-Services und regulatorischer Compliance-Unterstützung angetrieben wird. Die zunehmende Komplexität der Umweltvorschriften und die zunehmende Auslagerung von Überwachungsoperationen beschleunigen die Segmenterweiterung.

- Nach Service Modell

Auf Basis des Servicemodells wird der Emissionsüberwachungssystemmarkt in Software als A Service (SaaS), Platform as A Service (PaaS) und Infrastructure as A Service (IaaS) segmentiert. Das Segment Software als A Service entfiel auf den größten Marktanteil von rund 56,4% im Jahr 2025 aufgrund der zunehmenden Einführung von Cloud-basierten Emissionsüberwachungssoftware, Umweltberichterstattungsplattformen und Analyselösungen, die das Fernüberwachungs- und Compliance-Management ermöglichen.

Das Segment Platform as A Service wird voraussichtlich das schnellste Wachstum bei einem CAGR von 21,4% von 2026 bis 2033 beobachten, unterstützt durch steigende Nachfrage nach anpassbaren Umweltdatenplattformen, AI-getriebenen Analyse-Tools und skalierbaren Integrationsmöglichkeiten für industrielle IoT-basierte Emissionsüberwachungsanwendungen.

- nach Organisationsgröße

Auf Basis der Organisationsgröße wird der Markt für Emissionsüberwachungssysteme in kleine und mittlere Unternehmen und große Unternehmen segmentiert. Das Segment Large Enterprises dominierte den Markt mit einem Umsatzanteil von rund 71,6% im Jahr 2025 aufgrund umfangreicher regulatorischer Compliance-Verpflichtungen, größerer industrieller Operationen und beträchtlicher Investitionen in umweltverträgliche Initiativen. Große Unternehmen sind führende Unternehmen von fortschrittlichen Überwachungstechnologien in der Energie-, Fertigungs-, Chemie- und Bergbauindustrie.

Das Segment Small and Medium Enterprises wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 registrieren, die durch eine zunehmende Regulierungsvollstreckung, ein wachsendes Bewusstsein für die Umweltverträglichkeit und eine steigende Verfügbarkeit kostengünstiger Cloud-basierter Überwachungslösungen angetrieben wird.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Emissionsüberwachungssystemmarkt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Segment Private Cloud hat 2025 den größten Marktanteil von rund 44,8% gehalten, der durch zunehmende Bedenken hinsichtlich der industriellen Datensicherheit, der regulatorischen Compliance-Anforderungen und der Notwendigkeit einer stärkeren Kontrolle über sensible Umwelt- und Betriebsinformationen verursacht wurde.

Das Segment Hybrid Cloud wird von 2026 bis 2033 mit einem CAGR von 22,1 % am schnellsten wachsen, unterstützt durch die wachsende Nachfrage nach flexiblen Bereitstellungsarchitekturen, die On-Premise-Infrastruktur mit Cloud-basierter Analytik kombinieren und Organisationen ermöglichen, Leistung, Skalierbarkeit und Compliance-Management über geografisch verteilte Industrieanlagen zu optimieren.

Markt für EmissionsüberwachungRegionale Analyse

Marktaufsicht für Emissionsüberwachung in Nordamerika

Nordamerika dominierte den Emissionsüberwachungssystemmarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch strenge Umweltvorschriften, weit verbreitete Einführung von kontinuierlichen Emissionsüberwachungssystemen (CEMS) und zunehmende Investitionen in industrielle Nachhaltigkeitsinitiativen. Regulatorische Agenturen in der gesamten Region beauftragen Echtzeit-Emissionsverfolgung über Stromerzeugung, Öl & Gas, chemische und Fertigungsanlagen. Der zunehmende Fokus auf Kohlenstoffreduktion, Luftqualitätskonformität und digitale Umweltberichterstattung verstärkt weiterhin die Einführung fortschrittlicher Technologien zur Emissionsüberwachung in Industriebereichen.

US Emission Monitoring System Market Insight

Der US-amerikanische Emissionsüberwachungssystemmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch strenge Umweltverträglichkeitsanforderungen von Bundes- und Landesbehörden getrieben wurde. Industrien setzen zunehmend fortschrittliche Überwachungsplattformen ein, um Schadstoffe wie NOx, SO2, CO2 und Partikelemissionen zu verfolgen. Die zunehmende Übernahme von Cloud-basierten Analysen, industrieller IoT-Integration und vorausschauender Umweltmanagement-Lösungen beschleunigt die Markterweiterung weiter. Darüber hinaus unterstützt die laufende Modernisierung von Kraftwerken und Industrieanlagen weiterhin die Nachfrage nach anspruchsvollen Emissionsüberwachungssystemen.

Europa Emissionsüberwachungssystem Marktaufsicht

Der Markt für Emissionsüberwachungssysteme in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die vor allem durch ambitionierte CO2-neutralitätsziele, die Verschärfung industrieller Emissionsnormen und die Erhöhung der Investitionen in die Umweltüberwachungsinfrastruktur angetrieben wird. Regierungen und Branchen in der ganzen Region priorisieren die kontinuierliche Emissionsverfolgung, um den sich entwickelnden Nachhaltigkeitsvorschriften gerecht zu werden. Der zunehmende Einsatz von intelligenten Fertigungstechnologien und digitalen Umweltberichterstattungsplattformen verstärkt das Marktwachstum in mehreren Industriebereichen weiter.

U.K. Emissionsüberwachung Markt Insight

Der Markt für Emissionsüberwachungssysteme der USA wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die Ausweitung von Dekarbonisierungsinitiativen und strengere Vorschriften für die Industrieemissionen verursacht wird. Die Industrie investiert zunehmend in Echtzeit-Emissionsüberwachungstechnologien, um die Umweltverträglichkeit und die betriebliche Transparenz zu verbessern. Die zunehmende Betonung auf Netto-Null-Ziele, kombiniert mit zunehmender Einführung von digitalen Compliance-Management-Systemen, wird erwartet, das Marktwachstum während des gesamten Prognosezeitraums weiter zu unterstützen.

Deutschland Emissionsüberwachungssystem Marktaufsicht

Der Markt für Emissionsüberwachungssysteme in Deutschland wird von 2026 bis 2033 die schnellste Wachstumsrate beobachten, die durch starke industrielle Aktivitäten, strenge Umweltpolitiken und wachsende Investitionen in saubere Fertigungstechnologien gefördert wird. Der Fokus Deutschlands auf industrielle Nachhaltigkeits- und Energiewendeprogramme beschleunigt den Einsatz fortschrittlicher Emissionsüberwachungslösungen in den Bereichen Stromerzeugung, Automotive, Chemie und Schwerindustrie. Die Integration von automatisierten Umweltberichterstattungs- und Industrieautomatisierungstechnologien verbessert die Marktentwicklung weiter.

Asia-Pacific Emission Monitoring System Markt Einblick

Der asiatisch-pazifische Emissionsüberwachungssystemmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Industrialisierung, Erweiterung der Kapazität der Stromerzeugung und zunehmende Regierungsinitiativen, die auf die Umweltverschmutzung ausgerichtet sind, zu beobachten ist. Die Stärkung der Umweltbewusstsein und die Stärkung der Emissionsvorschriften in Ländern wie China, Indien, Japan und Südkorea treibt die weit verbreitete Einführung von Überwachungstechnologien voran. Darüber hinaus schaffen wachsende Investitionen in intelligente Fabriken und die industrielle Digitalisierung erhebliche Chancen für Markterweiterung in der gesamten Region.

Japan Emission Monitoring System Marktaufsicht

Der Markt für Emissionsüberwachungssysteme in Japan wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 durch die zunehmende Fokussierung auf industrielle Effizienz, ökologische Nachhaltigkeit und fortschrittliche Fertigungsverfahren beobachten. Die japanischen Industrien übernehmen aktiv ausgeklügelte Überwachungstechnologien, um die sich entwickelnden Umweltvorschriften einzuhalten und die operative Leistungsfähigkeit zu verbessern. Die Integration von KI-fähigen Analysen, IoT-verbundenen Sensoren und automatisierten Compliance-Systemen unterstützt das Marktwachstum in den Bereichen Energie, Produktion und Chemie.

China Emission Monitoring System Marktaufsicht

Der Markt für China-Emissionsüberwachung entfiel auf den größten Marktanteil im asiatisch-pazifischen Raum im Jahr 2025, der auf eine rasche industrielle Expansion, strenge Umweltschutzpolitiken und umfangreiche Investitionen in die Umweltüberwachungsinfrastruktur zurückzuführen war. China verstärkt weiterhin die Anforderungen an die Einhaltung der Emissionen in Kraftwerken, Stahlanlagen, Zementherstellung und Chemieindustrie. Der Fokus des Landes auf die Verbesserung der Luftqualität, die Verringerung der CO2-Emissionen und die intelligente industrielle Entwicklung treibt die Einführung fortschrittlicher Technologien zur Emissionsüberwachung deutlich voran.

Emission Monitoring System Marktanteil

Die Emission Monitoring System Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Oracle Corporation (US)

• Cisco Systems, Inc. (USA)

• SAP SE (Deutschland)

• IBM Corporation (US)

• Microsoft Corporation (US)

• Fujitsu Limited (Japan)

• Infor, Inc. (USA)

• Epicor Software Corporation (US)

• Atos Syntel Inc. (Frankreich)

• RapidScale, Inc. (USA)

• Retail Solutions, Inc. (USA)

• Softvision LLC (US)

• DXC Technology Company (USA)

• Amazon Web Services, Inc. (USA)

• Infosys Limited (Indien)

• Cognizant Technology Solutions Corporation (USA)

• Wipro Limited (Indien)

Neueste Entwicklungen im Emissionsüberwachungssystemmarkt

- Im Februar 2026 stellte Oracle Corporation, Produktstart, eine AI-powered Retail-Cloud-Analyse-Plattform ein, die vorausschauende Nachfrageprognosen und Echtzeit-Kundenverhaltens-Einsichten integriert. Die Lösung wurde entwickelt, um die Bestandsoptimierung zu verbessern, personalisierte Einkaufserlebnisse zu verbessern und datengetriebene Einzelhandelsentscheidungen zu unterstützen. Diese Entwicklung wird voraussichtlich die KI-Adoption in den Cloud-Umgebungen im Einzelhandel beschleunigen und die Wettbewerbsdifferenzierung in fortschrittlichen Einzelhandelsanalysen stärken.

- Im Oktober 2025 lancierte Amazon Web Services (AWS), Serviceerweiterung, eine erweiterte Suite mit kundenorientierten Cloud-Intelligenz- und Automatisierungslösungen. Die Initiative zielt darauf ab, die operative Sichtbarkeit zu verbessern, das Omnichannel-Handelsmanagement zu optimieren und eine schnellere Verarbeitung von großen Verbraucherdaten zu ermöglichen. Die Entwicklung soll die Cloud-Adoption unter den Einzelhändlern stärken und die Führungsposition von AWS in der Cloud-Infrastruktur stärken.

- Im Juni 2024 erweiterte Microsoft Corporation, strategische Partnerschaft, Zusammenarbeit mit einer führenden globalen Einzelhandelskette, um eine Cloud-basierte Inventar- und Supply-Chain-Management-Plattform bereitzustellen. Die Lösung soll die Bestandssicht verbessern, die Inventarineffizienzen verringern und die Betriebsentscheidungen in Echtzeit unterstützen. Diese Partnerschaft stärkt das Cloud-Ökosystem von Microsoft und ermutigt eine breitere digitale Transformation im Einzelhandel.

- Im März 2024 startete Google Cloud, Nachhaltigkeitsinitiative, ein Cloud-fähiges Nachhaltigkeitsprogramm für den Einzelhandel, das darauf abzielt, die Emissionen zu überwachen, die Ressourcenauslastung zu optimieren und die Umweltberichterstattung zu verbessern. Die Initiative unterstützt Einzelhändler bei der Erreichung von Nachhaltigkeitszielen und verbessert die operative Effizienz. Die Entwicklung soll die Nachfrage nach umweltfreundlichen Cloud-Lösungen im Einzelhandel erhöhen.

- Im Oktober 2023 führte Flipkart Internet Private Limited, Plattform-Start, Flipkart Commerce Cloud, um AI-getriebene Retail-Technologielösungen für internationale Einzelhändler, Marktplätze und E-Commerce-Unternehmen zu bieten. Die Plattform zielt darauf ab, die Geschäftserweiterung zu unterstützen, die operative Effizienz zu verbessern und komplexe Herausforderungen des Einzelhandels durch intelligente Automatisierung zu bewältigen. Dieser Launch stärkt die Cloud-basierte Retail-Innovation und erweitert den Zugang zu skalierbaren digitalen Handelsinfrastrukturen.

- Im Januar 2023 präsentierte Ernst & Young Global Limited die auf Microsoft Cloud und Cloud für Retail-Technologien aufgebaute EY Retail Intelligence Lösung. Die Plattform ist konzipiert, um das Kundenengagement zu verbessern, die Fähigkeiten der Einzelhandelsanalyse zu verbessern und nahtlose Shopping-Erlebnisse durch erweiterte Dateneinsichten zu liefern. Der Start unterstützt die zunehmende Einführung von Cloud-fähigen Retail Intelligence-Lösungen und stärkt digitale Transformationsinitiativen im Einzelhandel.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.