Global Emulsion Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.16 Billion

USD

30.50 Billion

2024

2032

USD

18.16 Billion

USD

30.50 Billion

2024

2032

| 2025 –2032 | |

| USD 18.16 Billion | |

| USD 30.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Emulsionsklebstoffe nach chemischer Zusammensetzung (auf Kautschuk- und Acrylbasis), Produkt (permanent und entfernbar), Typ (Acrylpolymeremulsion, Gitter, Vinylacetat-Ethylen (VAE)-Emulsion, Polyurethandispersion (PUD), Polyvinylacetat (PVA)-Emulsion und andere), Anwendung (Bänder und Etiketten, Papier und Verpackung, Bauwesen, Automobil- und Transportwesen, Holzverarbeitung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Emulsionsklebstoffe

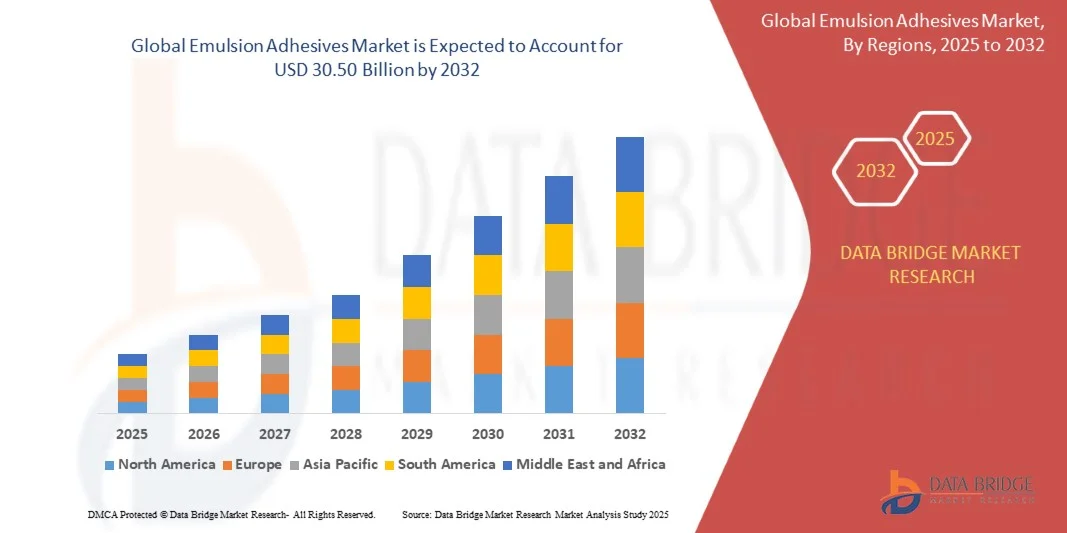

- Der globale Markt für Emulsionsklebstoffe wird im Jahr 2024 auf 18,16 Milliarden US-Dollar geschätzt und soll bis 2032 30,50 Milliarden US-Dollar erreichen , bei einer CAGR von 6,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach starken, langlebigen und umweltfreundlichen Klebstoffen in verschiedenen Branchen wie Bau, Verpackung, Automobil und Holzverarbeitung vorangetrieben. Die zunehmende Industrialisierung und Urbanisierung, insbesondere in Schwellenländern, führt zu einem höheren Verbrauch von Emulsionsklebstoffen sowohl im gewerblichen als auch im privaten Bereich.

- Darüber hinaus ermutigt die zunehmende Bedeutung nachhaltiger und wasserbasierter Klebstofflösungen sowie Innovationen bei Hochleistungsformulierungen Hersteller und Endverbraucher, Emulsionsklebstoffe gegenüber herkömmlichen lösemittelbasierten Alternativen zu verwenden. Diese Faktoren beschleunigen gemeinsam die Marktexpansion und fördern die Akzeptanz in verschiedenen Endverbrauchssektoren.

Marktanalyse für Emulsionsklebstoffe

- Emulsionsklebstoffe sind wasserbasierte Klebelösungen, die eine starke Haftung, Flexibilität und Beständigkeit gegenüber Umwelteinflüssen wie Feuchtigkeit und Temperaturschwankungen bieten. Sie werden häufig in Anwendungen wie Klebebändern und Etiketten, Papier und Verpackungen, im Bauwesen, in der Automobilindustrie und in der Holzverarbeitung eingesetzt und bieten zuverlässige Leistung und einfache Verarbeitung.

- Die steigende Nachfrage nach Emulsionsklebstoffen ist vor allem auf die zunehmende Bau- und Verpackungsindustrie, die steigende Automobilproduktion und die Umstellung auf nachhaltige, ungiftige Klebstofflösungen zurückzuführen. Darüber hinaus steigern technologische Fortschritte und Produktinnovationen bei Spezialklebstoffen die Leistung und erweitern ihre Einsatzmöglichkeiten, was das Marktwachstum weiter fördert.

- Der asiatisch-pazifische Raum dominierte den Markt für Emulsionsklebstoffe mit einem Anteil von 42,5 % im Jahr 2024 aufgrund der expandierenden Bau- und Automobilindustrie, der steigenden Nachfrage nach Verpackungen und Etiketten sowie einer starken Präsenz von Zentren der Klebstoffherstellung

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Emulsionsklebstoffe sein, da die Nachfrage nach Emulsionsklebstoffen in den Bereichen Bau, Automobil, Verpackung und Holzverarbeitung stark ist.

- Das Segment Permanentemulsionen dominierte den Markt mit einem Marktanteil von 62,6 % im Jahr 2024 aufgrund seiner starken Bindungseigenschaften und Zuverlässigkeit in kritischen Anwendungen wie Bauwesen, Automobilbau und industrieller Fertigung. Permanentemulsionen werden bevorzugt, wenn langfristige Haltbarkeit, Beständigkeit gegen mechanische Beanspruchung und Haftung auf unterschiedlichen Untergründen unerlässlich sind. Ihre konstante Leistung im Innen- und Außenbereich und die Kompatibilität mit fortschrittlichen Beschichtungs- und Veredelungstechnologien stärken ihre Marktführerschaft weiter.

Berichtsumfang und Marktsegmentierung für Emulsionsklebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Emulsionsklebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Emulsionsklebstoffe

Wachsende Nachfrage nach umweltfreundlichen Klebstoffen

- Der Markt für Emulsionsklebstoffe verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach umweltfreundlichen Klebelösungen in Branchen wie der Verpackungs-, Automobil-, Bau- und Holzverarbeitungsindustrie. Diese wasserbasierten Klebstoffe werden aufgrund ihrer geringen Emissionen flüchtiger organischer Verbindungen (VOC), ihrer Ungiftigkeit und ihrer Ausrichtung auf globale Nachhaltigkeitsinitiativen geschätzt.

- So erweitert beispielsweise die Henkel AG & Co. KGaA aktiv ihr Portfolio an VOC-armen, biobasierten Emulsionsklebstoffen für flexible Verpackungen und Baumaterialien. Auch die BASF SE investiert in die Entwicklung wasserbasierter Klebstofftechnologien, die strenge Umweltauflagen erfüllen und gleichzeitig eine hohe Haftung und Haltbarkeit gewährleisten.

- Technologische Fortschritte in der Polymerchemie verbessern die Leistung von Emulsionsklebstoffen und bieten verbesserte Klebkraft, Scherfestigkeit und Temperaturbeständigkeit. Diese Innovation ermöglicht eine breitere Anwendung in den Bereichen Textilien, Elektronik und Fahrzeuginnenausstattung und unterstützt den Übergang zu umweltfreundlicheren Herstellungsprozessen.

- Nachhaltigkeitsvorschriften und das zunehmende Bewusstsein der Verbraucher für ökologische Auswirkungen zwingen Hersteller dazu, biobasierten, recycelbaren und biologisch abbaubaren Klebstofflösungen den Vorzug zu geben. Der wachsende E-Commerce-Sektor treibt zudem die Nachfrage nach nachhaltigen Klebstoffen für Wellpappenverpackungen, Etiketten und Papierprodukte an.

- Die Zusammenarbeit zwischen Branchenakteuren und Regulierungsbehörden beschleunigt die Einführung von Prinzipien der Kreislaufwirtschaft in der Klebstoffproduktion und -anwendung. Der Fokus auf Innovation und umweltverträgliche Klebstoffformulierungen wird die Marktentwicklung im nächsten Jahrzehnt maßgeblich prägen.

- Der anhaltende Trend zu umweltfreundlichen Klebstoffen, kombiniert mit der Ausweitung der Endverbrauchermärkte und der regulatorischen Unterstützung, macht Emulsionsklebstoffe zu einem entscheidenden Bestandteil nachhaltiger Produktgestaltung und industrieller Prozesse.

Marktdynamik für Emulsionsklebstoffe

Treiber

Zunehmender Einsatz in der Verpackungsindustrie

- Das rasante Wachstum der Verpackungsindustrie, insbesondere durch den E-Commerce-, Lebensmittel- und Konsumgütersektor, ist ein Haupttreiber der Nachfrage nach Emulsionsklebstoffen. Die Kompatibilität der Klebstoffe mit verschiedenen Substraten wie Papier, Karton und flexiblen Folien macht sie ideal für starke, schnell haftende und kostengünstige Verpackungsanwendungen.

- So hat beispielsweise Avery Dennison sein Angebot an Emulsionsklebstoffen für Haftetiketten und flexible Verpackungen erweitert, um der gestiegenen Nachfrage nach langlebigen und dennoch recycelbaren Materialien gerecht zu werden. Amcors Einsatz wasserbasierter Klebstoffe in nachhaltigen Verpackungslösungen verdeutlicht die Ausrichtung der Branche auf umweltbewusste Klebetechnologien.

- Die zunehmende Präferenz der Verbraucher für nachhaltige Verpackungen mit geringerem ökologischen Fußabdruck ermutigt Verarbeiter und Markeninhaber, Emulsionsklebstoffe einzusetzen. Diese Klebstoffe tragen zur Reduzierung von Verpackungsabfällen und VOC-Emissionen bei und entsprechen den ESG-Zielen der Unternehmen und gesetzlichen Vorgaben.

- Technologische Fortschritte, die die Lebensdauer, Feuchtigkeitsbeständigkeit und Recyclingfähigkeit von Klebstoffen verbessern, fördern den Einsatz von Emulsionsklebstoffen in Verpackungen zusätzlich. Die Nachfrage nach innovativen Verpackungsformaten, wie intelligenten und smarten Verpackungen, führt zudem zu maßgeschneiderten Klebstoffformulierungen.

- Die Wachstums- und Nachhaltigkeitsanforderungen der Verpackungsindustrie unterstreichen, dass Emulsionsklebstoffe ein Schlüsselfaktor für umweltfreundliche Verpackungslösungen der nächsten Generation sind. Dieser Trend hat sich als Wachstumsmotor des Marktes etabliert und wächst sowohl geografisch als auch branchenweit.

Einschränkung/Herausforderung

Schwankende Rohstoffpreise

- Der Markt für Emulsionsklebstoffe steht vor Herausforderungen durch die Volatilität der Rohstoffpreise, insbesondere bei wichtigen Rohstoffen wie Acrylpolymeren und biobasierten Rohstoffen. Diese Schwankungen wirken sich auf die Produktionskosten aus und erschweren die Preisstrategien für Hersteller und Endverbraucher.

- So haben beispielsweise globale Lieferkettenunterbrechungen und die gestiegene Nachfrage nach biobasierten Ölen zu Rohstoffknappheit und Preisspitzen geführt, die Klebstoffhersteller weltweit treffen. Diese Volatilität erhöht das finanzielle Risiko für Produktformulierungen und die Versorgungssicherheit und wirkt sich insbesondere auf kleinere Hersteller mit eingeschränkten Absicherungsmöglichkeiten aus.

- Die Unsicherheit über die Rohstoffverfügbarkeit wird durch geopolitische Spannungen, Umweltereignisse und regulatorische Änderungen verstärkt, die die Kosten und die Verfügbarkeit petrochemischer und erneuerbarer Rohstoffe beeinflussen. Diese Marktdynamik kann langfristige Investitionen und F&E-Initiativen behindern.

- Preisschwankungen wirken sich auch auf das Beschaffungsverhalten der Kunden aus und führen manchmal zu Auftragsverzögerungen, Vertragsneuverhandlungen oder der Suche nach alternativen Klebstofftechnologien. Die Aufrechterhaltung einer stabilen und diversifizierten Lieferkette ist entscheidend für die Bewältigung der mit der Volatilität der Rohstoffkosten verbundenen Risiken.

- Zusammenfassend lässt sich sagen, dass die Nachfrage nach Emulsionsklebstoffen zwar weiterhin stark ist, die Volatilität der Rohstoffpreise jedoch ein erhebliches Hindernis darstellt. Marktteilnehmer müssen sich auf strategische Beschaffung, Kostenoptimierung und Innovation bei nachhaltigen Rohstoffen konzentrieren, um Wachstum zu sichern und die Stabilität der Lieferkette in einem dynamischen Umfeld zu gewährleisten.

Marktumfang für Emulsionsklebstoffe

Der Markt ist nach chemischer Zusammensetzung, Produkt, Typ und Anwendung segmentiert.

• Nach chemischer Zusammensetzung

Auf der Grundlage der chemischen Zusammensetzung ist der Markt für Emulsionsklebstoffe in gummibasierte und acrylbasierte Klebstoffe unterteilt. Das Segment Acrylat-basierte Klebstoffe hatte im Jahr 2024 den größten Marktanteil aufgrund seiner überlegenen Hafteigenschaften, Haltbarkeit und Beständigkeit gegen Umwelteinflüsse wie Hitze, Feuchtigkeit und UV-Strahlung. Acrylbasierte Emulsionen sind äußerst vielseitig, für eine Vielzahl von Substraten geeignet und mit verschiedenen Industrie- und Verbraucheranwendungen kompatibel, was sie zur bevorzugten Wahl in der Bau-, Verpackungs- und Holzverarbeitungsindustrie gemacht hat. Ihre einfache Formulierung und die Fähigkeit, eine starke Bindung ohne Kompromisse bei der Flexibilität zu erzielen, verstärken ihre Dominanz weiter.

Das Segment der kautschukbasierten Produkte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach druckempfindlichen Anwendungen wie Klebebändern, Etiketten und selbstklebenden Folien. Kautschukbasierte Emulsionen bieten hervorragende Klebrigkeit, sofortige Klebkraft und sind kostengünstig. Dies macht sie für Branchen attraktiv, die eine hohe Anfangshaftung und schnelle Abbindezeiten erfordern. Die zunehmende Akzeptanz in der Verpackungs- und Automobilbranche für leichte Klebeanwendungen unterstützt das Wachstum zusätzlich.

• Nach Produkt

Der Markt für Emulsionsklebstoffe wird produktbezogen in permanente und entfernbare Klebstoffe unterteilt. Das Segment der permanenten Klebstoffe dominierte den Markt mit einem Anteil von 62,6 % im Jahr 2024, was auf seine starken Klebeeigenschaften und Zuverlässigkeit in kritischen Anwendungen wie Bauwesen, Automobilindustrie und industrieller Fertigung zurückzuführen ist. Permanente Emulsionen werden bevorzugt, wenn langfristige Haltbarkeit, Beständigkeit gegen mechanische Beanspruchung und Haftung auf unterschiedlichen Untergründen unerlässlich sind. Ihre konstante Leistung im Innen- und Außenbereich sowie die Kompatibilität mit fortschrittlichen Beschichtungs- und Veredelungstechnologien stärken ihre Marktführerschaft weiter.

Das Segment der ablösbaren Emulsionen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die Nachfrage von Verbrauchern und Industrie nach repositionierbaren und temporären Klebelösungen steigt. Ablösbare Emulsionen werden häufig in Büromaterialien, Etiketten, Verpackungen und temporären Schutzfolien verwendet. Ihre Fähigkeit, eine starke Anfangshaftung zu bieten und gleichzeitig eine saubere und rückstandsfreie Entfernung zu ermöglichen, macht sie ideal für sich entwickelnde Verpackungs- und Etikettiertrends, die Wert auf Recyclingfähigkeit und Wiederverwendbarkeit legen.

• Nach Typ

Der Markt für Emulsionsklebstoffe ist nach Typ in Acrylpolymeremulsionen, Lattices, Vinylacetat-Ethylen (VAE)-Emulsionen, Polyurethandispersionen (PUD), Polyvinylacetat (PVA)-Emulsionen und weitere unterteilt. Das Segment der Acrylpolymeremulsionen dominierte den Markt im Jahr 2024 aufgrund seiner vielseitigen Leistung, der starken Haftung auf einer Vielzahl von Substraten sowie seiner Beständigkeit gegen Alterung und Umweltbelastungen. Seine breite Verwendung in Bau-, Holzverarbeitungs- und Verpackungsanwendungen wird durch die einfache Formulierung und die Kompatibilität mit modernen Verarbeitungsanlagen weiter unterstützt.

Das Segment der Polyurethan-Dispersionen (PUD) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung in der Automobil-, Schuh- und Spezialbauindustrie. PUD-Emulsionen bieten hohe Flexibilität, chemische Beständigkeit und Umweltfreundlichkeit und entsprechen damit Nachhaltigkeitstrends und gesetzlichen Standards. Ihre Fähigkeit, eine starke Haftung auf anspruchsvollen Substraten zu gewährleisten, und ihre Eignung für wasserbasierte Formulierungen fördern die schnelle Akzeptanz in verschiedenen Branchen.

• Nach Anwendung

Der Markt für Emulsionsklebstoffe ist nach Anwendungsbereichen in die Bereiche Klebebänder und Etiketten, Papier und Verpackungen, Bauwesen, Automobil und Transport, Holzverarbeitung und andere unterteilt. Das Bausegment hatte 2024 den größten Marktanteil, was auf die zunehmende Verwendung von Emulsionsklebstoffen in Fußböden, Wandpaneelen, Isolierungen und Strukturverklebungen zurückzuführen ist. Bauanwendungen erfordern Klebstoffe mit hoher Klebkraft, Haltbarkeit und Beständigkeit gegen Feuchtigkeit und Temperaturschwankungen, was den Einsatz von Emulsionen in diesem Sektor verstärkt hat. Das Wachstum des Segments wird auch durch den zunehmenden Infrastrukturausbau und die Urbanisierung in den Schwellenländern unterstützt.

Das Segment Klebebänder und Etiketten wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch das schnelle Wachstum in den Branchen Verpackung, Logistik und Konsumgüter. Klebstoffe in Klebebändern und Etiketten erfordern eine hohe Anfangshaftung, Abziehfestigkeit und Kompatibilität mit verschiedenen Oberflächen, die Emulsionsklebstoffe effektiv gewährleisten. Der zunehmende E-Commerce, der moderne Einzelhandel und die steigende Nachfrage nach leichten, recycelbaren Verpackungen treiben das Wachstum in diesem Segment weiter voran.

Regionale Analyse des Emulsionsklebstoffmarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Emulsionsklebstoffe mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die expandierende Bau- und Automobilindustrie, die steigende Nachfrage nach Verpackungen und Etiketten sowie eine starke Präsenz von Zentren der Klebstoffherstellung

- Die kosteneffiziente Fertigungslandschaft der Region, steigende Investitionen in die Produktion von Spezialklebstoffen und wachsende Exporte von Klebstoffprodukten beschleunigen die Marktexpansion

- Die Verfügbarkeit qualifizierter Arbeitskräfte, eine günstige Regierungspolitik und die schnelle Industrialisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch von Emulsionsklebstoffen sowohl in der Industrie als auch im Privatbereich bei.

Markteinblick in China für Emulsionsklebstoffe

China hatte 2024 den größten Anteil am Markt für Emulsionsklebstoffe im asiatisch-pazifischen Raum, was auf seine Position als weltweit führendes Unternehmen in der Klebstoff- und Baustoffproduktion zurückzuführen ist. Die starke industrielle Basis des Landes, eine günstige Regierungspolitik zur Förderung des Wachstums des Chemie- und Werkstoffsektors sowie umfangreiche Exportkapazitäten sind wichtige Wachstumstreiber. Steigende Investitionen in der Automobil-, Verpackungs- und Holzverarbeitungsbranche sowie die rasante Urbanisierung in den Großstädten kurbeln die Nachfrage zusätzlich an.

Markteinblick für Emulsionsklebstoffe in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Begünstigt wird dies durch einen rasant wachsenden Bausektor, eine steigende Nachfrage nach Verpackungen und Etiketten sowie steigende Investitionen in die Infrastruktur für Spezialklebstoffe. Regierungsinitiativen zur Förderung der heimischen Produktion und der Unabhängigkeit in der chemischen Produktion verstärken die Nachfrage. Darüber hinaus tragen die wachsende Automobil- und Holzindustrie sowie steigende Klebstoffexporte zu einem robusten Marktwachstum bei.

Markteinblick für Emulsionsklebstoffe in Europa

Der europäische Markt für Emulsionsklebstoffe wächst stetig. Strenge regulatorische Vorgaben, eine hohe Nachfrage nach umweltfreundlichen und nachhaltigen Klebstoffen sowie steigende Investitionen in Spezial- und Hochleistungsprodukte tragen dazu bei. Die Region legt großen Wert auf Produktqualität, Umweltverträglichkeit und innovative Klebstoffformulierungen, insbesondere in den Bereichen Bau, Automobil und Verpackung. Der zunehmende Einsatz fortschrittlicher Klebstofftechnologien fördert das Marktwachstum zusätzlich.

Markteinblick für Emulsionsklebstoffe in Deutschland

Der deutsche Markt für Emulsionsklebstoffe profitiert von der führenden Position Deutschlands in der hochpräzisen industriellen Fertigung, seiner starken Chemietradition und seinem exportorientierten Produktionsmodell. Das Land verfügt über gut etablierte Forschungs- und Entwicklungsnetzwerke sowie Partnerschaften zwischen akademischen Einrichtungen und Klebstoffherstellern, die kontinuierliche Innovationen bei Spezial- und Hochleistungsemulsionen fördern. Besonders stark ist die Nachfrage in den Bereichen Bau, Automobil und Industrieverpackungen.

Markteinblicke für Emulsionsklebstoffe in Großbritannien

Der britische Markt wird durch einen reifen Bau- und Verpackungssektor, einen zunehmenden Fokus auf Nachhaltigkeit und eine steigende Nachfrage nach umweltfreundlichen Klebstofflösungen unterstützt. Die zunehmende Betonung von Forschung und Entwicklung, die Zusammenarbeit zwischen Industrie und Wissenschaft sowie die Produktion spezieller Klebstoffformulierungen stärken die Position Großbritanniens auf den Märkten für hochwertige Klebstoffe weiter.

Markteinblick für Emulsionsklebstoffe in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben von der starken Nachfrage nach Emulsionsklebstoffen in den Bereichen Bau, Automobil, Verpackung und Holzverarbeitung. Ein starker Fokus auf nachhaltige und leistungsstarke Klebstoffe, Fortschritte in der Materialwissenschaft und die zunehmende Verbreitung umweltfreundlicher Formulierungen kurbeln die Marktnachfrage an. Die zunehmende Rückverlagerung der Produktion ins Ausland und die zunehmende Zusammenarbeit zwischen Industrie- und Chemieunternehmen unterstützen das Marktwachstum.

Markteinblicke für Emulsionsklebstoffe in den USA

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt. Dies ist auf ihre expandierenden Industrie- und Bausektoren, eine starke Forschungs- und Entwicklungsinfrastruktur sowie erhebliche Investitionen in die Produktion von Spezialklebstoffen zurückzuführen. Der Fokus des Landes auf Nachhaltigkeit, Einhaltung gesetzlicher Vorschriften und innovative Klebstofftechnologien fördert den Einsatz von Hochleistungs-Emulsionsklebstoffen. Die Präsenz wichtiger Akteure, fortschrittlicher Produktionsanlagen und eines ausgereiften Vertriebsnetzes festigen die führende Position der USA in der Region weiter.

Marktanteil von Emulsionsklebstoffen

Die Emulsionsklebstoffindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Wacker Chemie AG (Deutschland)

- Ashland (USA)

- Henkel Adhesives Technologies India Private Limited (Indien)

- HB Fuller Company (USA)

- 3M (USA)

- Pidilite Industries Ltd (Indien)

- Arkema (Frankreich)

- Dow (USA)

- CEMEDINE Co., Ltd. (Japan)

- Paramelt RMC BV (Niederlande)

- STI Polymer (USA)

- Maßgeschneiderte Chemikalien (USA)

- Halltech Inc. (USA)

- StanChem Inc. (USA)

- Falcon Chemicals LLC (VAE)

- Valco Cincinnati, Inc. (USA)

- Star Bond (Thailand) Company Limited (Thailand)

- Sika AG (Schweiz)

- Franklin International (USA)

- Parker Hannifin Corp (USA)

- Mapei SpA (Italien)

Neueste Entwicklungen auf dem Markt für Emulsionsklebstoffe

- Im Oktober 2023 kündigte Asahi Kasei Investitionen in neue Beschichtungsanlagen für seine Hipore™ Lithium-Ionen-Batterieseparatoren in seinen bestehenden Werken in den USA, Japan und Südkorea an. Diese Erweiterung soll die Marktposition des Unternehmens im Bereich der Hochleistungsbatteriematerialien stärken, indem sie die Produktionskapazität erhöht, die Betriebseffizienz verbessert und die weltweit wachsende Nachfrage nach Lithium-Ionen-Batterien unterstützt. Das Projekt soll zu Beginn des ersten Quartals des Geschäftsjahres 2026 betriebsbereit sein und Asahi Kasei in die Lage versetzen, sowohl die Anforderungen der nationalen als auch der internationalen Batterieindustrie zu erfüllen.

- Im Juli 2023 schloss Sika die Übernahme eines führenden Herstellers von Fliesenverlegematerialien ab, der in Peru unter der Marke Chema operiert. Dieser strategische Schritt stärkt Sikas Position im schnell wachsenden Markt für Mörtel und Bauklebstoffe, indem er das Vertriebsnetz erweitert und erhebliche Cross-Selling-Möglichkeiten schafft. Die Übernahme soll die Marktdurchdringung beschleunigen, die Markenpräsenz in Lateinamerika stärken und Synergien durch optimierte Produktion und erweitertes Produktangebot generieren.

- Im Mai 2023 gab HB Fuller die Übernahme von Beardow Adams bekannt, einem britischen Familienunternehmen, das Mehrzweck-Industrieklebstoffe entwickelt. Diese Akquisition soll profitables Wachstum fördern und die Position von HB Fuller auf dem globalen Klebstoffmarkt stärken. Durch die Integration der Produktionskapazitäten von Beardow Adams, den Ausbau der Vertriebskanäle und die Nutzung differenzierter Innovationen ist HB Fuller in der Lage, seinen Marktanteil bei Industrieklebstoffen zu erhöhen und umfassende Lösungen für verschiedene Endverbrauchsbranchen anzubieten.

- Im Februar 2023 brachte 3M einen neuen medizinischen Klebstoff auf den Markt, der bis zu 28 Tage lang auf der Haut haftet und damit die bisherige Standardhaftung von 14 Tagen für medizinische Langzeitklebstoffe verdoppelt. Diese Innovation zielt auf den Markt für medizinische Wearables im Gesundheitswesen und für tragbare medizinische Geräte ab. Sie ermöglicht die längerfristige Nutzung von Gesundheitsmonitoren, Sensoren und tragbaren Geräten, verbessert die Patientenversorgung und reduziert den Bedarf an häufigem Klebstoffwechsel. Die Entwicklung stärkt die Wettbewerbsfähigkeit von 3M im Segment der medizinischen Klebstoffe, indem sie erweiterte Leistung mit Zuverlässigkeit für kritische Anwendungen im Gesundheitswesen verbindet.

- Im Juni 2023 brachte die Avient Corporation in Zusammenarbeit mit BASF farbige Varianten des Hochleistungspolymers Ultrason® auf den Weltmarkt. Diese gemeinsame Initiative bietet Endverbrauchern in den Bereichen Konsumgüter, Gastronomie, Elektroelektronik (EE) und Gesundheitswesen technische Unterstützung während des gesamten Produktionsprozesses – vom Basispolymer bis zum fertigen farbigen Produkt. Die Markteinführung soll die Marktakzeptanz von Ultrason® steigern, indem sie maßgeschneiderte Lösungen ermöglicht, die Produktdifferenzierung verbessert und die Anwendungsmöglichkeiten in den weltweiten Märkten für Hochleistungspolymere erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.