Global Emulsion Polymer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.27 Billion

USD

48.13 Billion

2024

2032

USD

36.27 Billion

USD

48.13 Billion

2024

2032

| 2025 –2032 | |

| USD 36.27 Billion | |

| USD 48.13 Billion | |

| % | |

|

Globale Marktsegmentierung für Emulsionspolymere nach Produkt (Acryl, Styrol-Butadien-Latex, Vinylacetat-Polymere, Polyurethan-Dispersionen und andere), Anwendung (Farben und Beschichtungen, Papier- und Kartonbeschichtungen, Klebstoffe und Dichtstoffe und andere) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Emulsionspolymere

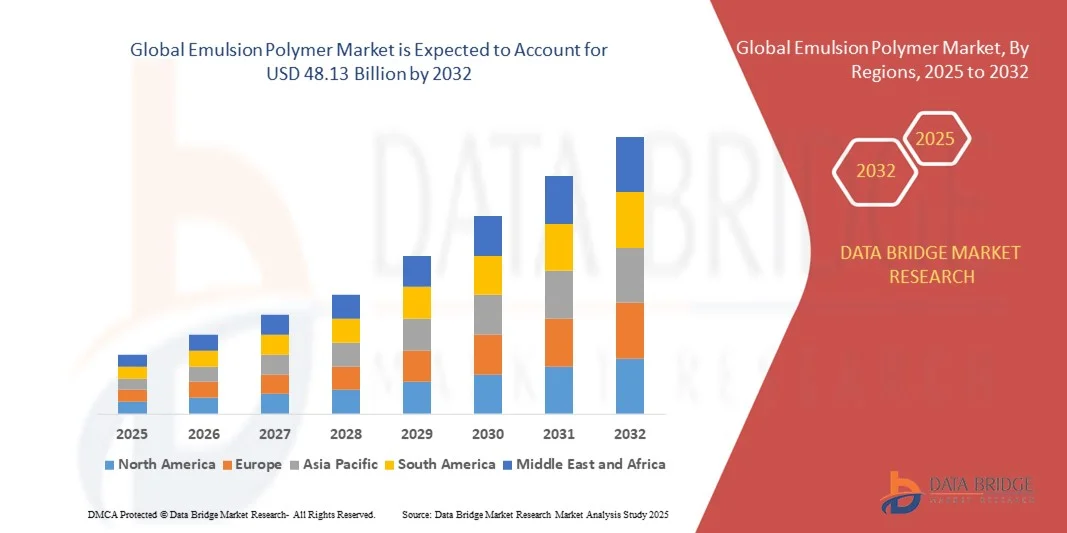

- Der globale Markt für Emulsionspolymere hatte im Jahr 2024 einen Wert von 36,27 Milliarden US-Dollar und soll bis 2032 voraussichtlich 48,13 Milliarden US-Dollar erreichen , was einem CAGR von 3,60 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die steigende Nachfrage in Branchen wie Farben und Lacke, Klebstoffe, Textilien und Bauwesen vorangetrieben, wo Emulsionspolymere die Produktleistung und Nachhaltigkeit verbessern.

- Darüber hinaus fördern Fortschritte in der Polymerisationstechnologie und zunehmende Umweltvorschriften, die wasserbasierte Produkte und Produkte mit niedrigem VOC-Gehalt bevorzugen, die Einführung von Emulsionspolymeren und beschleunigen das Marktwachstum weiter.

Globale Marktanalyse für Emulsionspolymere

- Emulsionspolymere werden häufig in Farben, Klebstoffen, Textilien und im Bauwesen verwendet und sind wesentliche Komponenten zur Verbesserung der Haltbarkeit, Flexibilität und Umweltverträglichkeit von Produkten in verschiedenen Branchen weltweit.

- Die steigende Nachfrage nach umweltfreundlichen Polymerlösungen auf Wasserbasis und die zunehmende industrielle Anwendung in Schwellenländern sind die Hauptfaktoren für das Wachstum des Emulsionspolymermarktes.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Emulsionspolymere mit dem größten Umsatzanteil von 36,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Fertigungsinfrastruktur, strenge Umweltvorschriften zugunsten von Produkten mit niedrigem VOC-Gehalt und eine starke Präsenz großer Polymerhersteller, die sich auf Innovation und Nachhaltigkeit konzentrieren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Emulsionspolymermarkt sein, was auf die schnelle Industrialisierung, die zunehmende Bautätigkeit und die steigende Nachfrage nach modernen Beschichtungen und Klebstoffen zurückzuführen ist.

- Das Segment Acryl dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024 aufgrund seiner hervorragenden Wetterbeständigkeit, Haltbarkeit und Vielseitigkeit in Endverbrauchsbranchen wie Farben und Beschichtungen, Bauwesen und Klebstoffen.

Berichtsumfang und globale Marktsegmentierung für Emulsionspolymere

|

Eigenschaften |

Wichtige Markteinblicke zu Emulsionspolymeren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Globale Markttrends für Emulsionspolymere

Innovation bei biobasierten und leistungsstarken Emulsionspolymeren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Emulsionspolymermarkt ist die zunehmende Innovation bei biobasierten und leistungsstarken Formulierungen. Diese fortschrittlichen Materialien werden entwickelt, um den wachsenden Umweltvorschriften und den steigenden Kundenerwartungen hinsichtlich Nachhaltigkeit, Haltbarkeit und Sicherheit in Endverbrauchsbranchen wie der Bau-, Automobil- und Verpackungsindustrie gerecht zu werden.

- Führende Hersteller wie BASF und Arkema haben beispielsweise biobasierte Acrylemulsionen eingeführt, die die Abhängigkeit von fossilen Brennstoffen reduzieren und den CO2-Fußabdruck verbessern, ohne Kompromisse bei der Leistung einzugehen. Diese umweltfreundlichen Alternativen gewinnen insbesondere in den Bereichen Farben, Klebstoffe und Beschichtungen an Bedeutung.

- Innovationen in der Polymerisationstechnologie, wie etwa die kontrollierte radikalische Polymerisation und Hybridemulsionen, ermöglichen zudem maßgeschneiderte Leistungsmerkmale – etwa verbesserte Haftung, Wasserbeständigkeit und Flexibilität – und machen sie ideal für anspruchsvolle Umgebungen und spezielle industrielle Anwendungen.

- Da Regulierungsbehörden in Regionen wie den USA, Europa und dem asiatisch-pazifischen Raum die Beschränkungen für flüchtige organische Verbindungen (VOCs) verschärfen, steigt die Nachfrage nach wasserbasierten Emulsionspolymeren, die strenge Emissionsstandards erfüllen und gleichzeitig eine überlegene Funktionalität bieten.

- Um wettbewerbsfähig zu bleiben, investieren Unternehmen wie die Wacker Chemie AG und Synthomer massiv in Forschung und Entwicklung, um Emulsionen der nächsten Generation zu entwickeln, die erneuerbare Rohstoffe mit Hochleistungseigenschaften kombinieren. Dazu gehören VAE-Emulsionen (Vinylacetat-Ethylen) mit niedrigem VOC-Gehalt und modifizierte Acrylcopolymere, die für hohe Haltbarkeit und geringere Umweltbelastung ausgelegt sind.

- Dieser Wandel hin zu nachhaltigen, biobasierten und leistungsstarken Emulsionspolymeren verändert die Wettbewerbslandschaft der Branche grundlegend. Da Kunden branchenübergreifend umweltfreundlichere Alternativen bevorzugen, profitieren Hersteller, die innovative, gesetzeskonforme und leistungsstarke Produkte anbieten, von einer stärkeren Marktakzeptanz und langfristigen Wachstumschancen.

Globale Marktdynamik für Emulsionspolymere

Treiber

Steigende Nachfrage durch Umweltvorschriften und branchenspezifische Anwendungen

- Die zunehmende Umsetzung strenger Umweltvorschriften, insbesondere im Hinblick auf VOC-Emissionen, ist ein wichtiger Wachstumstreiber für den globalen Markt für Emulsionspolymere. Diese Richtlinien veranlassen Branchen wie die Farben- und Lackindustrie, die Klebstoffindustrie, die Textilindustrie und die Bauindustrie dazu, von lösemittelbasierten auf wasserbasierte Emulsionspolymerlösungen umzusteigen.

- So haben beispielsweise gesetzliche Rahmenbedingungen wie der Clean Air Act der US-Umweltschutzbehörde EPA und die REACH-Verordnung der EU Unternehmen dazu ermutigt, umweltfreundliche Polymere mit niedrigem VOC-Gehalt einzusetzen, was die Nachfrage nach Acryl-, Styrol-Butadien- und Vinylacetat-basierten Emulsionen ankurbelte.

- Da Hersteller und Endverbraucher Wert auf Nachhaltigkeit legen, bieten Emulsionspolymere eine sicherere, ungiftige Alternative mit hervorragenden Filmbildungsfähigkeiten, Haltbarkeit und Kosteneffizienz – und eignen sich daher gut für industrielle und kommerzielle Anwendungen.

- Parallel dazu beschleunigen der zunehmende Infrastrukturausbau und die Urbanisierung in Schwellenländern wie Indien, China und Brasilien den Einsatz von Emulsionspolymeren in Betonzusätzen, Abdichtungssystemen und dekorativen Beschichtungen. Diese regionale Dynamik wird durch das steigende Verbraucherbewusstsein für Umweltzeichen und umweltfreundliche Baustandards noch verstärkt.

- Die steigende Nachfrage nach Hochleistungsklebstoffen, Autolacken, Verpackungsfarben und Vliesstoffen treibt auch Innovationen und die individuelle Anpassung von Emulsionspolymerformulierungen voran, um spezifische mechanische, thermische und ästhetische Anforderungen zu erfüllen. Marktteilnehmer nutzen diesen Trend, um ihr Produktportfolio zu diversifizieren und Nischenanwendungen zu bedienen.

Einschränkung/Herausforderung

Rohstoffvolatilität und eingeschränkte Leistung unter extremen Bedingungen

- Die Volatilität der Rohstoffpreise, insbesondere bei petrochemischen Monomeren wie Butadien und Acrylaten, stellt für den Markt für Emulsionspolymere eine große Herausforderung dar. Diese Schwankungen können sich direkt auf die Produktionskosten und Gewinnmargen auswirken und es den Herstellern erschweren, stabile Preise anzubieten, insbesondere in preissensiblen Märkten.

- So haben beispielsweise Unterbrechungen der Lieferkette und geopolitische Spannungen zu starken Preissteigerungen bei wichtigen Rohstoffen geführt und die Hersteller dazu gezwungen, alternative Quellen zu finden oder in biobasierte Lösungen zu investieren, die noch immer vergleichsweise teuer und weniger weit verbreitet sind.

- Emulsionspolymere sind zwar in vielen Anwendungsbereichen wirksam, weisen jedoch unter extremen Umwelt- oder mechanischen Bedingungen wie großer Hitze, Chemikalieneinwirkung oder starkem Abrieb Leistungseinschränkungen auf. Dies kann ihren Einsatz in bestimmten Industriezweigen einschränken, in denen möglicherweise noch spezialisiertere oder lösungsmittelbasierte Polymere bevorzugt werden.

- Unternehmen müssen kontinuierlich in Forschung und Entwicklung investieren, um die Widerstandsfähigkeit, thermische Stabilität und mechanische Festigkeit wasserbasierter Emulsionen zu verbessern, diese Einschränkungen zu überwinden und ihre Anwendbarkeit zu erweitern.

- Um ihre Wettbewerbsfähigkeit zu erhalten, setzen Hersteller zudem auf langfristige Lieferverträge, Rückwärtsintegrationsstrategien und die Entwicklung hybrider Polymersysteme, die die besten Eigenschaften verschiedener chemischer Verfahren vereinen und gleichzeitig Umweltstandards einhalten. Die Überwindung der Rohstoffabhängigkeit und die Verbesserung der Leistungsmerkmale sind für nachhaltiges Wachstum und eine breitere Marktakzeptanz unerlässlich.

Globaler Marktumfang für Emulsionspolymere

Der Markt für Emulsionspolymere ist nach Produkt und Anwendung segmentiert.

- Nach Produkt

Der globale Markt für Emulsionspolymere ist produktbezogen in Acryl, Styrol-Butadien-Latex, Vinylacetat-Polymere, Polyurethan-Dispersionen und Sonstiges unterteilt. Das Acrylsegment dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024 aufgrund seiner hervorragenden Wetterbeständigkeit, Haltbarkeit und Vielseitigkeit in Endverbrauchsbranchen wie Farben & Lacken, Bauwesen und Klebstoffen. Acrylemulsionen werden aufgrund ihrer hervorragenden Filmbildungsfähigkeit, Farbbeständigkeit und Umweltverträglichkeit bevorzugt, insbesondere bei Anwendungen, die VOC-arme Formulierungen erfordern.

Das Segment Polyurethan-Dispersionen (PUDs) wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, getrieben durch ihren zunehmenden Einsatz in Hochleistungsbeschichtungen, Textilien und Automobilanwendungen. PUDs bieten Vorteile wie hervorragende Abriebfestigkeit, Flexibilität und Umweltfreundlichkeit und eignen sich daher ideal als Ersatz für lösemittelbasierte Systeme. Die Nachfrage nach fortschrittlichen Polymeren mit besseren mechanischen und thermischen Eigenschaften treibt die weltweite Verbreitung von Polyurethan-Dispersionen weiter voran.

- Nach Anwendung

Der globale Markt für Emulsionspolymere ist nach Anwendungsgebieten in Farben und Beschichtungen, Papier- und Kartonbeschichtungen, Klebstoffe und Dichtstoffe sowie Sonstiges unterteilt. Das Segment Farben und Beschichtungen hatte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach wasserbasierten, umweltfreundlichen Farben im Wohn- und Industriebereich. Emulsionspolymere verbessern die Leistung von Beschichtungen, indem sie Haltbarkeit, Haftung sowie Witterungs- und Chemikalienbeständigkeit verbessern. Das Segment profitiert von der steigenden Bautätigkeit und dem wachsenden Trend zu nachhaltigen Baumaterialien.

Das Segment Klebstoffe und Dichtstoffe wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz in der Verpackungs-, Automobil- und Elektronikindustrie. Emulsionsbasierte Klebstoffe bieten Vorteile wie geringe Toxizität, einfache Handhabung und hervorragende Klebkraft auf unterschiedlichen Substraten. Die steigende Nachfrage nach leistungsstarken und kostengünstigen Klebelösungen in Schwellenländern dürfte das Wachstum in diesem Segment weiter beschleunigen.

Globale regionale Analyse des Emulsionspolymermarktes

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Emulsionspolymere mit dem größten Umsatzanteil von 36,6 % im Jahr 2024, was auf die gut etablierte industrielle Basis der Region, strenge Umweltvorschriften und eine hohe Nachfrage nach umweltfreundlichen Polymerlösungen auf Wasserbasis zurückzuführen ist.

- In den USA und Kanada vollziehen die Industrien einen raschen Übergang zu VOC-armen und nachhaltigen Alternativen, wodurch die Verwendung von Emulsionspolymeren in Farben und Beschichtungen, Klebstoffen und Papieranwendungen deutlich zunimmt.

- Diese Dominanz wird durch erhebliche Investitionen in Forschung und Entwicklung, die Präsenz wichtiger Marktteilnehmer und die Vorliebe der Verbraucher für langlebige, leistungsstarke Produkte weiter unterstützt, wodurch Emulsionspolymere als wesentliche Materialien in den wachsenden nordamerikanischen Bau-, Automobil- und Verpackungssektoren positioniert werden .

Einblicke in den US-Markt für Emulsionspolymere

Der US-Markt für Emulsionspolymere erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf strenge Umweltvorschriften, die steigende Nachfrage nach nachhaltigen Produkten und die Präsenz wichtiger Branchenakteure zurückzuführen. Die USA sind führend bei der Verwendung wasserbasierter Emulsionspolymere mit niedrigem VOC-Gehalt in Anwendungen wie Farben und Lacken, Klebstoffen und Papierbeschichtungen. Der zunehmende Fokus auf grüne Baumaterialien und umweltfreundliche Verpackungen treibt das Marktwachstum weiter an. Darüber hinaus stärken hohe F&E-Investitionen und technologische Fortschritte in der Polymerchemie die Position der USA als wichtiges Innovationszentrum in der globalen Emulsionspolymerlandschaft.

Einblicke in den europäischen Emulsionspolymermarkt

Der europäische Markt für Emulsionspolymere wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch robuste regulatorische Rahmenbedingungen wie REACH und die zunehmende Betonung von Praktiken der Kreislaufwirtschaft. Die Nachfrage nach biobasierten und wasserbasierten Polymeren steigt in Branchen wie dem Baugewerbe, der Automobilindustrie und der Verpackungsindustrie. Stadtsanierung, Nachhaltigkeitsziele und ein steigendes Umweltbewusstsein der Verbraucher beschleunigen den Wandel hin zu umweltfreundlichen Emulsionspolymeren weiter. In den europäischen Ländern ist eine stetige Verbreitung sowohl bei industriellen als auch bei dekorativen Beschichtungen zu verzeichnen, wobei immer mehr Hersteller im Einklang mit den EU-Vorschriften auf umweltfreundlichere Alternativen umsteigen.

Einblicke in den britischen Emulsionspolymermarkt

Der britische Markt für Emulsionspolymere wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Begünstigt werden dies durch nachhaltige Bautrends, die starke Nachfrage nach Verpackungen und Farben sowie die zunehmende Verbreitung VOC-freier Beschichtungstechnologien. Die britische Industrie setzt zunehmend auf wasserbasierte Klebstoffe und Beschichtungen, um sowohl gesetzlichen Standards als auch den Erwartungen der Verbraucher gerecht zu werden. Regierungsinitiativen zur Förderung emissionsarmer Infrastruktur und der zunehmende Fokus auf kohlenstoffneutrale Baumaterialien unterstützen diesen Wandel. Darüber hinaus profitiert der Markt von Innovationen bei biobasierten Polymerformulierungen und der strategischen Position des Landes in der europäischen Lieferkette.

Markteinblick in Emulsionspolymere in Deutschland

Der deutsche Markt für Emulsionspolymere wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von der Führungsrolle Deutschlands in den Bereichen umweltfreundliche Produktion, chemische Innovation und industrielle Nachhaltigkeit. Deutschlands strenge Umweltgesetze und das Engagement zur Reduzierung industrieller Emissionen haben wasserbasierte Emulsionspolymere zu einer bevorzugten Lösung in Branchen wie der Automobil-, Textil- und Bauindustrie gemacht. Deutsche Hersteller investieren in fortschrittliche Polymerisationstechnologien, um die Leistungsmerkmale zu verbessern und gleichzeitig Umweltziele zu erreichen. Die digitale Transformation in der Fertigung (Industrie 4.0) ermöglicht zudem intelligentere Produktionsprozesse in der Polymerentwicklung.

Markteinblicke für Emulsionspolymere im asiatisch-pazifischen Raum

Der Markt für Emulsionspolymere im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Treiber hierfür sind die schnelle Industrialisierung, der Ausbau der Infrastruktur und die steigende Verbrauchernachfrage in Volkswirtschaften wie China, Indien und Südostasien. Regierungsinitiativen zur Förderung nachhaltigen Bauens und der lokalen Produktion umweltfreundlicher Materialien treiben das Wachstum voran. Steigende Auslandsinvestitionen und der Ausbau der Produktionsbasis für Farben, Klebstoffe und Textilien unterstützen die Marktdynamik zusätzlich. Die Verfügbarkeit kostengünstiger Rohstoffe und qualifizierter Arbeitskräfte macht die Region zu einem wichtigen globalen Lieferanten und Verbraucher von Emulsionspolymeren.

Einblicke in den japanischen Emulsionspolymermarkt

Der japanische Markt für Emulsionspolymere gewinnt an Bedeutung. Treiber sind ein hohes Umweltbewusstsein, der Fokus auf fortschrittliche Materialien und der Bedarf an emissionsarmen Industrielösungen. Japanische Hersteller legen Wert auf Innovationen bei VOC-armen und langlebigen Polymeren, insbesondere für Anwendungen in der Elektronik-, Verpackungs- und Automobilindustrie. Das Engagement des Landes für CO2-Neutralität und die Entwicklung einer intelligenten Infrastruktur unterstützt zudem den Übergang zu nachhaltigen chemischen Lösungen. Japans alternde Infrastruktur fördert zudem die Nachfrage nach renovierungsfreundlichen Beschichtungen und Klebstoffen, für die Emulsionspolymere umweltbewusste und leistungsstarke Alternativen bieten.

Einblicke in den chinesischen Emulsionspolymermarkt

Der chinesische Markt für Emulsionspolymere erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den expandierenden Bausektor, strengere Umweltvorschriften und ein etabliertes Ökosystem für die chemische Produktion zurückzuführen. Als einer der weltweit größten Produzenten und Verbraucher von Emulsionspolymeren profitiert China von staatlich geförderten Nachhaltigkeitsprogrammen und einer rasanten Urbanisierung. Besonders stark ist die Nachfrage in den Bereichen Farben und Lacke, Textilien und Verpackungen, wo wasserbasierte Lösungen lösungsmittelbasierte Produkte ersetzen. Inländische Unternehmen steigern ihre Produktion rasch, um die nationale und internationale Nachfrage zu decken, und investieren gleichzeitig in Innovationen bei biobasierten und leistungsstarken Polymeren.

Globaler Marktanteil von Emulsionspolymeren

Der Markt für Emulsionspolymere wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• BASF SE (Deutschland)

• The Dow Chemical Company (USA)

• Arkema-Gruppe (Frankreich)

• Wacker Chemie AG (Deutschland)

• Celanese Corporation (USA)

• Clariant AG (Schweiz)

• Synthomer plc (Großbritannien)

• Trinseo (USA)

• DIC Corporation (Japan)

• Asahi Kasei Corporation (Japan)

• 3M Company (USA)

• HB Fuller Company (USA)

• Scott Bader Company Ltd. (Großbritannien)

• Lubrizol Corporation (USA)

• Reichhold LLC (USA)

• Eni SpA (Italien)

• ZEON Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Emulsionspolymermarkt?

- Im Mai 2023 brachte BASF SE unter der Marke „Acronal® ECO“ eine neue Reihe biobasierter Acrylemulsionspolymere auf den Markt, die speziell für VOC-arme Farben und Lacke entwickelt wurden. Dieser strategische Schritt zielt darauf ab, die wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Lösungen in der Bau- und Dekorbeschichtungsindustrie zu unterstützen. Die Produkteinführung unterstreicht das Engagement von BASF für Innovation und klimafreundliche Chemie und stärkt gleichzeitig ihre Wettbewerbsposition auf dem wachsenden globalen Markt für Emulsionspolymere.

- Im April 2023 gab die Wacker Chemie AG die Erweiterung ihrer Produktionskapazität für Vinylacetat-Ethylen (VAE)-Dispersionen in ihrem südkoreanischen Werk bekannt. Diese Erweiterung trägt der steigenden Nachfrage nach leistungsstarken, wasserbasierten Polymeren im asiatisch-pazifischen Raum Rechnung, insbesondere für Klebstoffe und Bauanwendungen. Die Investition unterstützt die globale Strategie von Wacker, Lieferketten zu regionalisieren und die wachsenden Nachhaltigkeitsstandards in Schwellenländern zu erfüllen.

- Im März 2023 stellte die Arkema Group ein neues Emulsionspolymer mit geringem CO2-Fußabdruck vor, das mithilfe fortschrittlicher Polymerisationsverfahren unter Verwendung nachwachsender Rohstoffe entwickelt wurde. Diese Innovation richtet sich an die Verpackungs- und Textilindustrie, in der Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung sind. Die Initiative spiegelt Arkemas langfristige Vision wider, leistungsstarke, umweltbewusste Lösungen zu liefern, und stärkt ihre Rolle als führendes Unternehmen im Bereich nachhaltiger Materialinnovationen.

- Im Februar 2023 gab Synthomer plc eine strategische Partnerschaft mit einem weltweit führenden Beschichtungshersteller bekannt, um gemeinsam Emulsionsbindemittel der nächsten Generation für hochbeständige Außenbeschichtungen zu entwickeln. Der Schwerpunkt der Zusammenarbeit liegt auf der Verbesserung der UV-Beständigkeit, Wasserabweisung und Haftung, um eine verbesserte Produktleistung bei extremen Wetterbedingungen zu ermöglichen. Diese Partnerschaft unterstreicht Synthomers Fokus auf kundenorientierte Innovation und sein Engagement für die Bereitstellung anwendungsspezifischer Emulsionslösungen.

- Im Januar 2023 schloss die Celanese Corporation die Übernahme eines Spezialemulsionspolymer-Geschäfts ab, um ihr Produktportfolio im Bereich Klebstoffe und Dichtstoffe zu stärken. Durch die Transaktion kann Celanese ein breiter gefächertes Sortiment an Vinylacetat- und Acryl-basierten Emulsionen anbieten und so ihre Präsenz in Nordamerika und Europa ausbauen. Die Übernahme ist Teil der umfassenderen Strategie des Unternehmens, das Wachstum durch gezielte Investitionen in hochwertige Hochleistungsmaterialien im Emulsionspolymerbereich voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.