Global Encoder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.10 Billion

USD

6.90 Billion

2024

2032

USD

3.10 Billion

USD

6.90 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 6.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Encoder nach Typ (rotierend, linear und andere), Produkttyp (berührungslos, berührend und andere), Ausgang (digital, analog und andere), Größe (31 mm – 70 mm, weniger als 30 mm, 71 mm – 100 mm und mehr als 100 mm), Design (Hohlwellen-Encoder, Vollwellen-Encoder und andere), Endbenutzer (Industrie, Automobil, Luft- und Raumfahrt, Medizin, Druck, Lebensmittel und Getränke, Öl und Gas, Unterhaltungselektronik, Textil und andere) – Branchentrends und Prognose bis 2032

Encoder -Marktgröße

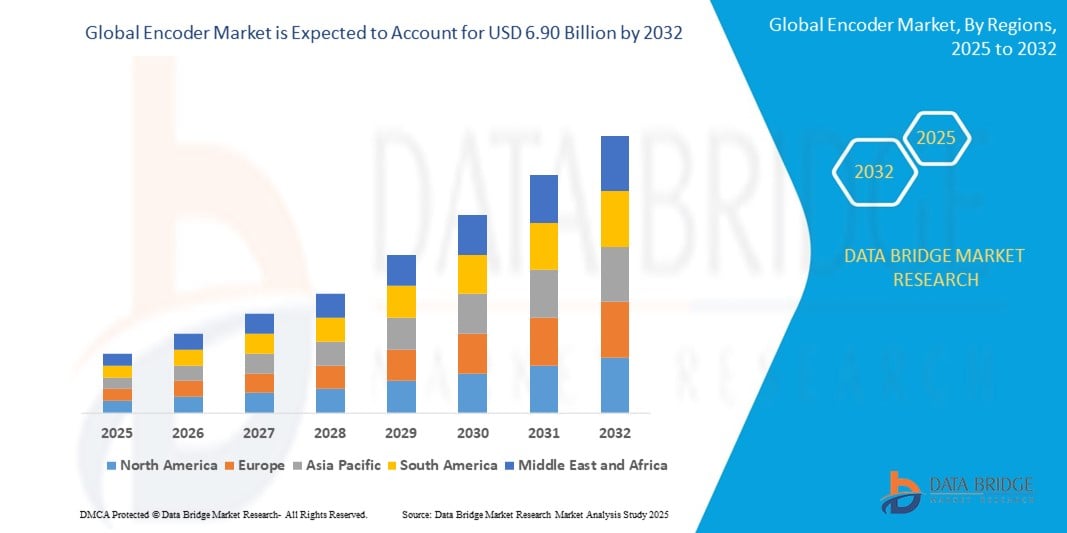

- Der globale Markt für Encoder wurde im Jahr 2024 auf 3,10 Milliarden US-Dollar geschätzt und soll bis 2032 6,90 Milliarden US-Dollar erreichen , bei einer CAGR von 10,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Automatisierung in Branchen wie der Automobil-, Elektronik- und Robotikbranche sowie durch die steigende Nachfrage nach hochpräziser Bewegungssteuerung in industriellen Anwendungen vorangetrieben.

- Darüber hinaus treibt der zunehmende Einsatz von Encodern in medizinischen Geräten, der Luft- und Raumfahrt sowie der Unterhaltungselektronik für Echtzeit-Feedback und -Überwachung das Marktwachstum deutlich voran. Fortschritte in der optischen und magnetischen Encoder-Technologie tragen ebenfalls zu verbesserter Leistung und breiteren Anwendungsbereichen bei und treiben so das Wachstum der Branche voran.

Encoder -Marktanalyse

- Encoder, die Bewegung oder Position zur Überwachung und Steuerung in ein elektrisches Signal umwandeln, werden aufgrund ihrer Präzision, Zuverlässigkeit und Echtzeit-Feedback-Fähigkeiten zu unverzichtbaren Komponenten in Automatisierungssystemen in der Industrie, im Automobilbau, in der Robotik und in der Unterhaltungselektronik.

- Die steigende Nachfrage nach Encodern ist vor allem auf die zunehmende industrielle Automatisierung, den Bedarf an hochpräziser Positionierung in Fertigungsprozessen und den zunehmenden Einsatz von Robotern in Branchen wie der Automobil- und Elektronikindustrie zurückzuführen.

- Nordamerika dominiert den Encoder-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Dies ist geprägt durch die Präsenz großer Automatisierungsunternehmen, starke Investitionen in Industrie 4.0-Technologien und eine starke Nachfrage nach Encodern in Automobil-Fließbändern und Halbleiterfertigungsanlagen. Die USA führen das Wachstum der Region an, angetrieben durch Innovationen bei Bewegungssteuerungssystemen und die breite Einführung fortschrittlicher Robotik.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Encoder-Markt sein. Dies ist auf die zunehmende Industrialisierung, unterstützende Regierungsinitiativen für intelligente Fertigung und die steigende Nachfrage aus der Elektronik- und Automobilbranche in Ländern wie China, Japan und Indien zurückzuführen.

- Es wird erwartet, dass das Segment der Drehgeber den Encoder-Markt mit einem Marktanteil von 47,8 % im Jahr 2025 dominieren wird, da es in Anwendungen, die Geschwindigkeits-, Rotations- und Winkelpositionsmessung erfordern, insbesondere in Industriemaschinen und Automatisierungssystemen, weit verbreitet ist.

Berichtsumfang und Marktsegmentierung für Encoder

|

Eigenschaften |

Wichtige Markteinblicke zu Encodern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Encoder

„ Mehr Komfort durch KI und Sprachintegration “

- Ein bemerkenswerter und wachsender Trend auf dem globalen Encoder-Markt ist die zunehmende Integration von Encodern mit künstlicher Intelligenz (KI), sprachgesteuerten Systemen und intelligenten Automatisierungssystemen. Diese Synergie treibt die Entwicklung intelligenterer Bewegungssteuerungs- und Feedbacksysteme in Branchen wie Fertigung, Robotik, Gesundheitswesen und Smart-Home-Geräten voran.

- So stellte Renishaw im März 2024 seine neuen RESOLUTE™ Messsysteme mit integrierten KI-basierten Diagnosetools vor. Diese bieten Leistungsdaten in Echtzeit, vorausschauende Wartung und verbesserte Fehlererkennungsfunktionen, die Ausfallzeiten reduzieren und die Betriebseffizienz in automatisierten Produktionsumgebungen verbessern.

- Die Integration von Sprach- und KI-Technologien in Encoder ermöglicht intelligentere Steuerungssysteme, insbesondere bei kollaborativen Robotern (Cobots) und intelligenten medizinischen Geräten. KI-gestützte Encoder können Bewegungsdatentrends analysieren, um Abläufe in Echtzeit anzupassen. Beispielsweise ist die intelligente Encoder-Reihe von Omron für die Zusammenarbeit mit KI-gesteuerten Bewegungssteuerungen konzipiert, um die Motorleistung zu optimieren und den mechanischen Verschleiß zu reduzieren.

- In der industriellen Automatisierung kommen sprachgesteuerte Schnittstellen auf Basis künstlicher Intelligenz (KI) in intelligenten Fertigungsumgebungen zum Einsatz, in denen mit Encodern ausgestattete Maschinen auf Sprachanweisungen reagieren. Dies erhöht den Bedienkomfort, insbesondere in Umgebungen, in denen die physische Interaktion mit Maschinen eingeschränkt oder gefährlich ist.

- Darüber hinaus werden KI-integrierte Encoder in autonomen Fahrzeugen und Drohnen eingesetzt, um Echtzeit-Positionsdaten zu interpretieren, die Navigation zu optimieren und die Sicherheit zu erhöhen. Unternehmen wie Heidenhain entwickeln KI-integrierte Encoder weiter, um die hochpräzise Positionierung zu unterstützen, die für die Halbleiterfertigung und Satellitensysteme erforderlich ist.

- Der Trend, Encoder in vernetzte, intelligente Ökosysteme einzubetten, ermöglicht die zentrale Überwachung und Steuerung mehrerer Maschinen oder Geräte über Cloud-Plattformen oder intelligente Schnittstellen. Dies steht im Einklang mit den Zielen von Industrie 4.0, bei der digitale Zwillingsmodelle und KI-basierte Analysen auf hochpräzisem Encoder-Feedback für Simulation und Optimierung basieren.

- Da die Nachfrage nach hochauflösenden, intelligenten und benutzerfreundlichen Motion-Feedback-Lösungen steigt, entwickeln Hersteller innovative Encoder mit Funktionen wie Autokalibrierung, Selbstlernverhalten und Kompatibilität mit sprachgesteuerten Umgebungen. So erweiterte die Sick AG im Oktober 2023 ihre Inkremental-Encoder-Familie DFS2x um verbesserte KI-Kompatibilität und Plug-and-Play-Funktionen für die prädiktive Diagnose.

- Die zunehmende Abhängigkeit von intelligenter Automatisierung, gepaart mit dem Komfort von KI und Sprachintegration, verändert die Erwartungen der Benutzer in Branchen von der Unterhaltungselektronik bis zur Industrierobotik und beschleunigt die Entwicklung von Encodern der nächsten Generation, die Präzision, Intelligenz und einfache Steuerung vereinen.

Marktdynamik für Encoder

Treiber

„Steigender Bedarf durch zunehmende Automatisierung, Präzisionssteuerung und Industrie 4.0-Integration“

- Die steigende Nachfrage nach Automatisierung, Präzisionssteuerung und datengesteuerten Abläufen in der Fertigung, Robotik, Automobilindustrie und Elektronik ist ein wichtiger Treiber für den globalen Encoder-Markt. Encoder spielen eine entscheidende Rolle bei der Bereitstellung präziser Bewegungsrückmeldungen, die für die Echtzeitsteuerung automatisierter Systeme unerlässlich sind.

- So brachte Panasonic Industry Co., Ltd. im März 2024 seine neuen magnetischen Drehgeber der PM2-Serie auf den Markt. Diese wurden für kompakte Industriemaschinen entwickelt und unterstützen hochauflösendes Feedback, um den wachsenden Automatisierungsanforderungen in Produktionsumgebungen gerecht zu werden. Diese Markteinführung entspricht der steigenden Nachfrage nach kompakten, zuverlässigen Drehgebern in intelligenten Fabriken.

- Mit der Einführung von Industrie 4.0-Technologien wie Robotik, vorausschauender Wartung und digitalen Zwillingen ist die Rolle von Encodern bei der Bereitstellung hochpräziser Positionsdaten und Rückmeldungen unverzichtbar geworden. Ihre Fähigkeit, die Leistung zu steigern, Fehler zu reduzieren und die Effizienz zu verbessern, macht sie zu einer grundlegenden Komponente der fortschrittlichen Automatisierung.

- Darüber hinaus fördert der zunehmende Einsatz autonomer Maschinen und Roboter in Logistik, Gesundheitswesen und Landwirtschaft – die jeweils eine präzise Positions- und Bewegungssteuerung erfordern – die Einführung von Dreh- und Lineargebern. Beispielsweise werden Motoren mit integrierten Drehgebern häufig in Roboterarmen, CNC-Maschinen und fahrerlosen Transportsystemen (FTS) eingesetzt.

- Der Bedarf an Echtzeitüberwachung und adaptiver Steuerung in der intelligenten Fertigung und bewegungsintensiven Anwendungen treibt auch die Integration von Encodern mit Edge-Computing- und KI-Plattformen voran. Diese Funktionen ermöglichen dynamische Systemanpassungen und eine kontinuierliche Betriebsoptimierung.

- Darüber hinaus eröffnen der Übergang zu Elektrofahrzeugen und die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS) neue Möglichkeiten für Encoder zur Unterstützung präziser Motorsteuerung, Lenksysteme und Bremspositionserkennung. Unternehmen wie TE Connectivity und Heidenhain entwickeln Encoder weiter, um diesen Anforderungen der Automobilindustrie gerecht zu werden.

- Die zunehmende Betonung von Betriebseffizienz, Sicherheit und digitaler Transformation in industriellen und kommerziellen Umgebungen dürfte das Wachstum des Encoder-Marktes in den kommenden Jahren weiter vorantreiben.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Kosten und Integrationskomplexität in Legacy-Systemen “

- Die relativ hohen Anschaffungskosten von Präzisions-Encodern und die komplexe Integration in bestehende Systeme stellen eine große Herausforderung für die breite Akzeptanz in kleinen und mittleren Unternehmen (KMU) dar. Im Gegensatz zu einfachen Sensoren erfordern Hochleistungs-Encoder – insbesondere solche, die in der Robotik, der Luft- und Raumfahrt sowie der Halbleiterfertigung eingesetzt werden – eine präzise Installation, Kalibrierung und Konfiguration, die technisch anspruchsvoll und kostspielig sein kann.

- Beispielsweise sind hochwertige optische Encoder von Unternehmen wie Renishaw oder Heidenhain für ihre Genauigkeit bekannt, sind aber aufgrund fortschrittlicher Funktionen wie Nanometerauflösung und Echtzeitdiagnose oft teurer. Dies kann preissensible Branchen von der Modernisierung älterer Systeme abhalten, insbesondere in Entwicklungsländern oder bei Herstellern mit begrenztem Investitionsbudget.

- Darüber hinaus können Kompatibilitätsprobleme mit älteren Maschinen, Steuerungssystemen oder Kommunikationsprotokollen (z. B. die Integration von Encodern in veraltete SPSen) benutzerdefinierte Schnittstellen oder Konverter erfordern, was den Zeit- und Kostenaufwand für die Implementierung erhöht. In vielen Fällen kommt es während der Nachrüstung zu Ausfallzeiten, was die Umstellung zusätzlich erschwert.

- Während Encoder-Technologien immer modularer werden und sich leichter in moderne Industrie 4.0-Plattformen integrieren lassen, fällt es Branchen mit großen Flotten an Altgeräten möglicherweise immer noch schwer, die Investition zu rechtfertigen, wenn sich Effizienz oder Präzision nicht sofort und deutlich rentieren.

- Darüber hinaus erfordert die Wartung und Kalibrierung hochauflösender Encoder oft Fachpersonal, das in kleineren Betrieben oft fehlt. Mangelndes technisches Fachwissen in der Encoder-Konfiguration und -Fehlerbehebung kann zu unsachgemäßer Nutzung und Systemineffizienz führen.

- Um diese Einschränkungen zu überwinden, müssen die Hersteller von Encodern mehr Plug-and-Play-Lösungen anbieten, kostengünstige Modelle mit ausreichender Genauigkeit für allgemeine Anwendungen entwickeln und Integrationsunterstützung anbieten. Wachsende Partnerschaften zwischen Encoder-Anbietern und Automatisierungsunternehmen dürften diese Herausforderungen allmählich lindern, sie bleiben jedoch ein Hindernis für den breiten Einsatz in bestimmten Marktsegmenten.

Encoder-Marktumfang

Der Markt ist nach Typ, Produkttyp, Leistung, Größe, Design und Endbenutzer segmentiert.

Nach Typ

Der Markt für Drehgeber ist nach Typ in Drehgeber und Lineargeber segmentiert. Dieses Segment wird im Jahr 2025 den größten Marktanteil haben, was auf die umfassende Verwendung in Industriemaschinen, Robotern und Automobilanwendungen zurückzuführen ist, die eine präzise Winkelpositionsmessung erfordern.

Das lineare Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage in der Halbleiterfertigung, bei CNC-Maschinen und in der Automatisierungsbranche, die eine genaue lineare Positionsrückmeldung benötigt.

Nach Produkttyp

Der Markt für Encoder wird nach Produkttyp in berührungslose und berührende Encoder unterteilt. Das berührungslose Segment hatte im Jahr 2025 aufgrund seiner Langlebigkeit, längeren Lebensdauer und Eignung für raue Umgebungen wie die Luft- und Raumfahrt- und Automobilbranche den größten Marktanteil.

Das Kontaktsegment dürfte stetig wachsen, unterstützt durch kostengünstige Anwendungen in der Unterhaltungselektronik und in Basisautomatisierungssystemen.

Nach Ausgabe

Der Encoder-Markt ist nach Leistung in digital und analog segmentiert. Das digitale Segment hatte 2025 den größten Marktanteil, angetrieben durch die zunehmende Einführung von Industrie 4.0 und intelligenten Fertigungssystemen, die präzises und störungsunempfindliches digitales Feedback erfordern.

Das analoge Segment ist weiterhin stark in Altsystemen und Anwendungen mit einfacheren Feedback-Anforderungen vertreten.

Nach Größe

Der Markt für Encoder ist nach Größe in die Größen unter 30 mm, 31–70 mm, 71–100 mm und über 100 mm unterteilt. Das Segment 31–70 mm hält 2025 den größten Marktanteil und wird aufgrund seiner optimalen Balance zwischen Kompaktheit und Leistung branchenübergreifend bevorzugt.

Das Segment unter 30 mm gewinnt in der Unterhaltungselektronik und Robotik an Bedeutung, während größere Größen für Schwermaschinen und die Luft- und Raumfahrt bevorzugt werden.

Von Design

Der Markt für Drehgeber wird konstruktionsbedingt in Hohlwellendrehgeber und Vollwellendrehgeber unterteilt. Vollwellendrehgeber hatten im Jahr 2025 aufgrund ihrer vielseitigen Anwendungsmöglichkeiten in der industriellen Automatisierung und im Maschinenbau den größten Marktanteil.

Bei Hohlwellengebern wird mit einem rasanten Wachstum gerechnet, was durch ihre platzsparende Bauweise und die einfache Montage in Förder- und Drucksystemen begünstigt wird.

Nach Endbenutzer

Der Encoder-Markt ist nach Endverbrauchern segmentiert in Industrie, Automobil, Luft- und Raumfahrt, Medizin, Druck, Lebensmittel und Getränke, Öl und Gas, Unterhaltungselektronik, Textil und andere. Das Industriesegment hatte im Jahr 2025 den größten Marktanteil, angetrieben durch die zunehmende Automatisierung und Robotik.

Aufgrund der steigenden Produktion von Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen wird für den Automobilsektor von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

Regionale Analyse des Encoder- Marktes

- Nordamerika hält im Jahr 2024 einen bedeutenden Anteil am globalen Encoder-Markt, angetrieben durch die rasante industrielle Automatisierung in der Fertigung, der Automobilindustrie und der Luft- und Raumfahrt. Die Region erwirtschaftet etwa 35–40 % des Marktumsatzes, unterstützt durch den Einsatz fortschrittlicher Technologien und die starke Präsenz wichtiger Encoder-Hersteller.

- Die Nachfrage in Nordamerika wird durch die zunehmende Implementierung von Robotern, CNC-Maschinen und industriellen Automatisierungslösungen angeheizt, die in hohem Maße auf präzise Positions- und Bewegungssteuerung durch Encoder angewiesen sind.

- Hohe Investitionen in Forschung und Entwicklung, eine robuste industrielle Infrastruktur und regulatorische Unterstützung für intelligente Fertigung treiben das Marktwachstum in dieser Region weiter voran

Einblicke in den US-Encoder-Markt

Der US-amerikanische Encoder-Markt erzielte 2025 mit rund 38 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung von Automatisierung und Robotik in der Fertigungs-, Luft- und Raumfahrt- sowie Automobilindustrie zurückzuführen. Die Nachfrage nach hochpräzisen Encodern wird durch den wachsenden Bedarf an präziser Positionserfassung und Bewegungssteuerung in CNC-Maschinen, Industrierobotern und medizinischen Geräten befeuert. Darüber hinaus beschleunigen Fortschritte in der intelligenten Fertigung und Industrie 4.0-Initiativen die Integration von Encodern in IoT- und KI-gestützte Systeme. Eine starke staatliche Förderung von Automatisierungstechnologien und eine robuste industrielle Basis treiben das Marktwachstum weiter voran.

Einblicke in den europäischen Encoder-Markt

Der europäische Encoder-Markt wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die breite Akzeptanz in der Automobilproduktion, der Luft- und Raumfahrt sowie im Bereich der erneuerbaren Energien. Strenge Qualitäts- und Sicherheitsvorschriften in Ländern wie Deutschland, Frankreich und Großbritannien fördern den Einsatz fortschrittlicher Encoder für präzise Steuerung und Überwachung. Die Region verzeichnet steigende Investitionen in Smart-Factory-Initiativen, die die Integration von Encodern in Industrie-4.0-Umgebungen vorantreiben. Der Ausbau der Elektrofahrzeugproduktion und die Automatisierung der Logistik- und Verpackungsbranche tragen ebenfalls maßgeblich zum Marktwachstum bei.

Einblicke in den britischen Encoder-Markt

Der britische Encoder-Markt wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Automatisierung in der Fertigung, insbesondere in der Pharma-, Automobil- und Lebensmittelindustrie. Der Aufstieg intelligenter Fabriken und der Fokus auf die Reduzierung von Betriebsausfallzeiten treiben die Nachfrage nach zuverlässigen Encoder-Technologien voran. Die starke industrielle und technologische Infrastruktur Großbritanniens sowie staatliche Anreize für Digitalisierung und Innovation beschleunigen die Einführung von Encodern, die in IoT- und Predictive-Maintenance-Systeme integriert sind.

Markteinblicke für Encoder in Deutschland

Der deutsche Encoder-Markt wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben von der führenden Rolle Deutschlands in der industriellen Automatisierung und im Automobilbau. Die hohen Anforderungen an Präzision und Langlebigkeit von Encodern entsprechen den strengen deutschen Industriestandards. Darüber hinaus unterstützt der Fokus auf nachhaltige und energieeffiziente Fertigungsprozesse die Einführung fortschrittlicher Encoder, die mit Industrie 4.0 und Smart-Factory-Lösungen kompatibel sind. Die zunehmende Integration von Encodern in die Robotik und additive Fertigung beflügelt den Markt zusätzlich.

Einblicke in den Encoder-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Encodermarkt wird voraussichtlich am schnellsten wachsen und bis 2025 eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 25 % erreichen. Dies ist auf die rasante Industrialisierung, Urbanisierung und den Ausbau der Fertigungskapazitäten in China, Japan, Indien und Südkorea zurückzuführen. Der zunehmende Einsatz von Automatisierung in der Region, unterstützt durch staatliche Initiativen zur Förderung von „Smart Manufacturing“ und Industrie 4.0, treibt die Nachfrage nach kostengünstigen und leistungsstarken Encodern an. Der asiatisch-pazifische Raum entwickelt sich zudem zu einem wichtigen Produktionsstandort für Encoderkomponenten, was die Produktverfügbarkeit und -erschwinglichkeit für den lokalen Markt und den Exportmarkt verbessert.

Einblicke in den japanischen Encoder-Markt

Der japanische Encoder-Markt verzeichnet ein starkes Wachstum. Dies ist auf die fortschrittliche Industrie des Landes, technologische Innovationen und die hohe Nachfrage nach Präzisionsgeräten in der Robotik, Automobil- und Elektronikfertigung zurückzuführen. Die Integration von Encodern in IoT-fähige Smart-Factory-Lösungen und vorausschauende Wartungssysteme gewinnt zunehmend an Bedeutung. Japans alternde Bevölkerung und die zunehmende Automatisierung von Gesundheitsgeräten treiben die Nachfrage nach Encodern für Spezialanwendungen, die Genauigkeit und Zuverlässigkeit erfordern, zusätzlich an.

Einblicke in den chinesischen Encoder-Markt

China dominiert den Umsatzanteil des Encoder-Marktes im asiatisch-pazifischen Raum im Jahr 2025, angetrieben durch sein großflächiges Fertigungsökosystem und die zunehmende Automatisierung in der Automobil-, Elektronik- und Industriebranche. Die robusten inländischen Produktionskapazitäten des Landes und die staatliche Förderung intelligenter Fertigung begünstigen die breite Einführung von Encodern. Das Wachstum intelligenter Fabriken, der Ausbau der Elektrofahrzeugproduktion und intelligente Infrastrukturprojekte tragen zur steigenden Nachfrage bei. Darüber hinaus stärken wettbewerbsfähige Preise und die Präsenz wichtiger inländischer Encoder-Hersteller Chinas Position auf dem Weltmarkt.

Marktanteil von Encodern

Die Encoder-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Rockwell Automation, Inc. (USA)

- Dynapar (USA)

- OMRON Corporation (Japan)

- Baumer (Schweiz)

- ifm electronic gmbh (Deutschland)

- Sensata Technologies, Inc. (USA)

- FAULHABER GROUP (USA)

- Pilz GmbH & Co. KG (Deutschland)

- YUEQING YUMO ELECTRIC CO.,LTD (China)

- Hans Turck GmbH & Co. KG (Deutschland)

- Hengstler GmbH (Deutschland)

- POSIC (Schweiz)

- Micronor Sensors (USA)

- Wachendorff Automation GmbH & Co. KG (Deutschland)

- Renishaw plc. (Großbritannien)

- HEIDENHAIN (Deutschland)

- Celera Motion (USA)

- maxon. (Schweiz)

- HONTKO CO., LTD. (Taiwan)

- FRABA BV (Niederlande)

- Pepperl+Fuchs (Deutschland)

- SIKO GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Encoder-Markt

-

Heidenhain, ein führender Hersteller von Encodern, präsentierte 2024 auf der SPS 2024 in Nürnberg seine fortschrittliche Encodertechnologie für die Robotik. Das Unternehmen stellte Dual-Encoder und Sekundär-Encoder vor, die die Genauigkeit von Cobots erhöhen und eine Kollisionsüberwachung ohne zusätzliche Drehmomentsensoren ermöglichen. Diese Innovationen spiegeln die wachsende Nachfrage nach Hochleistungs-Encodern in der Automatisierung wider und verbessern die Präzision und Effizienz von Robotersystemen. Heidenhain stellte außerdem schwingungsanalysefähige Encoder vor, die eine vorausschauende Wartung und optimierte Maschinenwartung ermöglichen.

- Im November 2023 stellte Nikon den MAR-M700MFA vor, den weltweit ersten batterielosen Multiturn-Absolut-Encoder mit Festkörperbatterie. Diese bahnbrechende Technologie erweitert den Betriebstemperaturbereich und gewährleistet gleichzeitig wartungsfreie Funktionalität. Der Encoder bietet vorausschauende Wartung und Winkelgenauigkeits-Selbstkorrektur und optimiert so Industrieroboteranwendungen durch verbesserte Bewegungssteuerungspräzision und Betriebskonsistenz. Nikon präsentierte diese Innovation auf der iREX2023 und bekräftigte damit sein Engagement für die Weiterentwicklung der Automatisierungstechnologie.

- Im August 2023 brachte Dynapar den HS35iQ Encoder mit PulseIQ-Technologie auf den Markt, einen programmierbaren Hohlwellen-Encoder für den Einsatz in Hochleistungsmaschinen. Dieses innovative Gerät verfügt über Selbstdiagnosefunktionen und zeigt den Zustand des Encoders in Echtzeit über einen digitalen Ausgang und farbcodierte LEDs an. Der HS35iQ unterstützt OEMs und Endnutzer bei der effizienten Fehlerbehebung fehlerhafter Encoder, reduziert Ausfallzeiten und verbessert die Betriebssicherheit. Mit einer programmierbaren Auflösung von bis zu 20.000 PPR, Fehlerereignisprotokollierung und Überdrehzahlwarnungen verbessert dieser Encoder die Maschinenleistung und ermöglicht eine vorausschauende Wartung.

- Im Januar 2023 brachte die SICK AG die Linearencoder-Produktfamilie DAX® auf den Markt. Sie wurde für die präzise Kolbenpositionserfassung in Hydraulikzylindern und die Überwachung von Maschinenbewegungen entwickelt. Die Familie umfasst drei Ausführungen mit branchenspezifischen Messbereichen und gewährleistet so die Anpassungsfähigkeit an verschiedene Anwendungen. Ein Online-Konfigurator vereinfacht die Auswahl und führt Anwender zum passenden DAX®-Modell. Die intelligente und flexible Architektur des Systems ermöglicht eine effiziente Anpassung und optimiert die Leistung für spezielle Anforderungen. Diese Innovation verbessert die berührungslose Erfassung, reduziert Verschleiß und Wartungsaufwand und unterstützt gleichzeitig die Zustandsüberwachung in der industriellen Automatisierung.

- Im November 2022 erweiterte Renishaw seine ATOM DX Messsystem-Serie um den CENTRUM CSF40 Metall-Drehgeber. Dieser innovative Maßstab verfügt über eine selbstausrichtende Technologie, die eine manuelle Ausrichtung der Encoderscheibe überflüssig macht. Seine federähnlichen Biegeelemente zentrieren den Maßstab bei der Montage automatisch und gewährleisten so eine schnelle und präzise Installation. Der CENTRUM CSF40 ist aus robustem Edelstahl gefertigt und bietet Langlebigkeit und einfache Reinigung. Entwickelt für leistungsstarke Drehgeber, optimiert diese Ergänzung Montageprozesse bei gleichbleibender Genauigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.