Global Endocrine Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

Globale Marktsegmentierung für endokrine Störungen nach Krankheiten (Morbus Addison, Gigantismus, Kropf, Cushing-Syndrom, polyzystisches Ovarialsyndrom (PCOS), Diabetes, Akromegalie und andere), Medikamentenklasse (Östrogen-, Testosteron- und Progesteronersatztherapie), Verabreichungsweg (oral und parenteral), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für endokrine Störungen

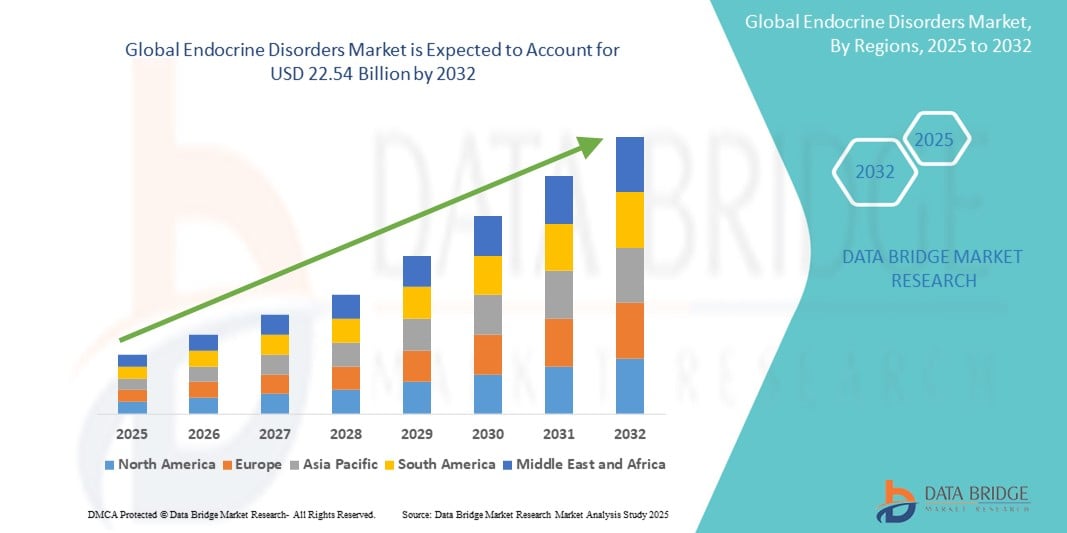

- Der globale Markt für endokrine Störungen wurde im Jahr 2024 auf 12,73 Milliarden US-Dollar geschätzt und dürfte bis 2032 22,54 Milliarden US-Dollar erreichen , bei einer CAGR von 7,40 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten Heimgeräten und Smart-Home-Technologien vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im privaten als auch im gewerblichen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für ihre Häuser und Unternehmen intelligente Schlösser als modernes Zugangskontrollsystem der Wahl. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Lösungen für endokrine Störungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für endokrine Störungen

- Endokrine Störungen, darunter Diabetes, PCOS und Hormonmangel, werden aufgrund der steigenden weltweiten Prävalenz, des wachsenden Gesundheitsbewusstseins und des technologischen Fortschritts in der endokrinologischen Versorgung zunehmend mit fortschrittlichen therapeutischen und diagnostischen Lösungen behandelt.

- Die steigende Nachfrage nach Behandlungen für endokrine Störungen wird vor allem durch zunehmende hormonelle Ungleichgewichte in der Bevölkerung, die zunehmende Häufigkeit lebensstilbedingter Erkrankungen wie Fettleibigkeit und Diabetes sowie die Zunahme frühzeitiger Vorsorgeuntersuchungen und Diagnosen aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und der Patientenaufklärung angeheizt.

- Nordamerika dominierte den Markt für endokrine Erkrankungen mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine starke Präsenz großer Pharmaunternehmen zurückzuführen ist. Die USA sind führend in der Region, unterstützt durch die frühe Einführung von Hormontherapien, kontinuierliche Investitionen in Forschung und Entwicklung und die wachsende Präferenz der Patienten für personalisierte Medizin.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,4 % im Markt für endokrine Erkrankungen die am schnellsten wachsende Region sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, ein wachsendes Bewusstsein für endokrine Gesundheit und die Ausweitung des Zugangs zur Gesundheitsversorgung in Ländern wie China und Indien zurückzuführen.

- Das Diabetes-Segment dominierte den Markt für endokrine Erkrankungen mit einem Marktanteil von 61,3 % im Jahr 2024. Dies ist auf die weltweit hohe Prävalenz, erhöhte Screening-Raten und eine starke Produktpipeline im Bereich Insulin- und Nicht-Insulin-Therapien zurückzuführen. Die Nachfrage wird durch Innovationen in der Glukoseüberwachung und der digitalen Gesundheitsintegration zusätzlich angekurbelt.

Berichtsumfang und Marktsegmentierung für endokrine Störungen

|

Eigenschaften |

Wichtige Markteinblicke zu endokrinen Störungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für endokrine Störungen

„ Zunehmende technologische Integration und patientenorientierte Lösungen im Management endokriner Erkrankungen “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für endokrine Erkrankungen ist die zunehmende Konvergenz digitaler Gesundheitstechnologien und patientenzentrierter Versorgungsmodelle, die auf eine verbesserte Krankheitsüberwachung, Frühdiagnose und personalisierte Behandlungsstrategien abzielen. Dieser Fortschritt optimiert die Interaktion zwischen Patienten und Gesundheitsdienstleistern und die Behandlung chronischer endokriner Erkrankungen wie Diabetes, Schilddrüsenfunktionsstörungen und Nebennierenerkrankungen.

- Digitale Gesundheitsplattformen wie Glooko und mySugr bieten beispielsweise integrierte Lösungen für das Diabetesmanagement. Patienten können damit ihren Blutzuckerspiegel, ihre Medikamenteneinnahme und ihre Ernährung über benutzerfreundliche mobile Apps verfolgen. Diese Tools sind oft mit Geräten wie kontinuierlichen Glukosemonitoren (CGMs) und Insulinpumpen kompatibel und ermöglichen so den Echtzeit-Datenaustausch mit Gesundheitsdienstleistern für rechtzeitige Interventionen.

- Die Integration mit Telemedizin- und Fernüberwachungssystemen ermöglicht es Endokrinologen zudem, Hormonspiegel und Symptome von Patienten aus der Ferne zu überwachen. Dies reduziert die Notwendigkeit häufiger Klinikbesuche, insbesondere in abgelegenen oder unterversorgten Regionen. Tragbare Gesundheitsgeräte, darunter Smartwatches und Biosensoren, werden zunehmend eingesetzt, um biometrische Indikatoren wie Blutzuckerspiegel, Herzfrequenz und körperliche Aktivität zu erfassen und so die Krankheitskontrolle weiter zu verbessern.

- Diese patientenzentrierten Tools ermöglichen es den Betroffenen, ihre endokrinen Erkrankungen aktiver zu managen. Beispielsweise haben Schilddrüsenpatienten nun Zugang zu digitalen Plattformen, die ihnen helfen, Symptome und Nebenwirkungen von Medikamenten zu verfolgen, während KI-gestützte Algorithmen Ärzte bei der Optimierung von Hormonersatztherapien auf Basis patientenspezifischer Daten unterstützen.

- Die Integration vernetzter Technologien in die Behandlung endokriner Erkrankungen verbessert nicht nur die klinischen Ergebnisse, sondern erhöht auch die Therapietreue und verbessert die Lebensqualität. Unternehmen wie Medtronic, Dexcom und Abbott entwickeln daher fortschrittlichere Überwachungssysteme, während Start-ups innovative mobile App-Lösungen und vernetzte Plattformen entwickeln, um den sich wandelnden Patientenbedürfnissen gerecht zu werden.

- Die wachsende Nachfrage nach zugänglichen, intuitiven und technologisch fortschrittlichen Lösungen verändert die Landschaft der endokrinen Versorgung und positioniert die digitale Integration als Kernelement der Innovation in diesem expandierenden Markt

Marktdynamik für endokrine Störungen

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung hormoneller Ungleichgewichte und der Fortschritte bei Diagnoseinstrumenten“

- Der weltweite Anstieg endokriner Erkrankungen wie Diabetes, Schilddrüsenfunktionsstörungen sowie Nebennieren- und Hypophysenerkrankungen treibt die Nachfrage nach effektiven Diagnose- und Behandlungslösungen deutlich voran. Mit dem zunehmenden Bewusstsein für die hormonelle Gesundheit und ihre Auswirkungen auf das allgemeine Wohlbefinden ist die Notwendigkeit einer rechtzeitigen Diagnose und einer langfristigen Behandlung wichtiger denn je.

- So erzielte Ascendis Pharma A/S im März 2024 mit seiner TransCon-Technologieplattform zur Behandlung seltener endokriner Erkrankungen bemerkenswerte Fortschritte. Dies signalisiert die wachsenden Investitionen der Branche in fortschrittliche Therapieoptionen. Ergänzt wird dies durch die Entwicklung von Kombinationstherapien und langwirksamen Hormonformulierungen durch Unternehmen wie Eli Lilly und Novo Nordisk, die die endokrine Behandlungslandschaft neu gestalten.

- Patienten und Gesundheitsdienstleister wünschen sich eine verbesserte Krankheitsüberwachung und individuelle Behandlungspläne. Technologische Fortschritte bei Diagnoseinstrumenten, darunter Point-of-Care-Tests und Systeme zur kontinuierlichen Hormonüberwachung, ermöglichen frühere Interventionen und eine bessere Krankheitskontrolle. Diese Innovationen sind besonders wichtig bei chronischen Erkrankungen wie Diabetes und Schilddrüsenunterfunktion, bei denen eine kontinuierliche Überwachung eine Schlüsselrolle für den Behandlungserfolg spielt.

- Darüber hinaus ermöglicht die zunehmende Nutzung digitaler Gesundheitsplattformen, wie beispielsweise mobiler Apps zur Symptomverfolgung und Medikamenteneinnahme, Patienten, ihre endokrine Gesundheit proaktiv zu steuern. Die Integration dieser Tools in Telemedizindienste gewährleistet eine zugängliche und effiziente Versorgung, insbesondere in unterversorgten Regionen.

- Die zunehmende Belastung durch endokrine Störungen in allen Altersgruppen sowie Fortschritte bei Therapiemöglichkeiten und Diagnostik führen zu stetigem Marktwachstum. Unternehmen konzentrieren sich zunehmend auf patientenzentrierte Versorgung, Präzisionsmedizin und langfristige Strategien zur Krankheitsbewältigung, um die Komplexität hormoneller Störungen zu bewältigen.

Einschränkung/Herausforderung

„ Eingeschränkter Zugang zu spezialisierter endokriner Versorgung und hohe Behandlungskosten “

- Eine der größten Herausforderungen, die das Wachstum des Marktes für endokrine Erkrankungen hemmen, ist die begrenzte Verfügbarkeit von Endokrinologen und spezialisierter Versorgung in vielen Regionen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Dies führt oft zu verzögerten Diagnosen und suboptimaler Behandlung, was die Krankheitslast der Patienten verschärft.

- Darüber hinaus können die hohen Kosten für diagnostische Tests, Hormonersatztherapien und lebenslanges Krankheitsmanagement eine erhebliche finanzielle Belastung für Patienten darstellen. Beispielsweise können fortschrittliche Biologika und Hormonanaloga zur Behandlung von Erkrankungen wie Wachstumshormonmangel oder Nebenniereninsuffizienz für nicht oder nur unzureichend versicherte Personen unerschwinglich sein.

- Zwar werden Anstrengungen unternommen, den Versicherungsschutz auszuweiten und endokrine Therapien in die nationalen Krankenversicherungspläne aufzunehmen, doch die Kostenbarriere bleibt in verschiedenen Gesundheitssystemen ein Problem. Darüber hinaus vergrößern Unterschiede beim Zugang zu modernsten Behandlungen und Aufklärungskampagnen die Kluft zwischen den verschiedenen Bevölkerungsgruppen im Krankheitsmanagement.

- Die Bewältigung dieser Herausforderungen erfordert einen mehrgleisigen Ansatz. Dazu gehören der Ausbau der Gesundheitsinfrastruktur, die Förderung der Facharztausbildung, die Verbesserung der Erschwinglichkeit durch Generika und die Förderung von Früherkennungsinitiativen. Durch die Zusammenarbeit der Beteiligten bei der Lösung dieser systemischen Probleme bleibt das Potenzial für eine Markterweiterung – insbesondere in Schwellenländern – erheblich.

Marktumfang für endokrine Störungen

Der Markt ist nach Krankheit, Arzneimittelklasse, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert.

• Nach Krankheit

Der Markt für endokrine Erkrankungen ist nach Krankheitsbildern segmentiert in Morbus Addison, Gigantismus, Kropf, Cushing-Syndrom, polyzystisches Ovarialsyndrom (PCOS), Diabetes, Akromegalie und weitere. Das Diabetes-Segment hatte im Jahr 2024 mit 61,3 % den größten Marktanteil, was auf die hohe weltweite Verbreitung und die kontinuierliche Weiterentwicklung der Behandlungs- und Überwachungstechnologien zurückzuführen ist.

Das Segment des polyzystischen Ovarialsyndroms (PCOS) dürfte zwischen 2025 und 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die steigende Zahl der Fälle bei Frauen im gebärfähigen Alter und das zunehmende Bewusstsein für die hormonelle Gesundheit zurückzuführen ist.

• Nach Arzneimittelklasse

Der Markt für endokrine Erkrankungen ist nach Arzneimittelklassen in Östrogen-, Testosteron- und Progesteronersatztherapien unterteilt. Das Östrogensegment hatte im Jahr 2024 mit 45,8 % den größten Umsatzanteil, was auf seine breite Anwendung bei postmenopausalen und hormonellen Ungleichgewichtszuständen zurückzuführen ist.

Das Testosteronsegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen, was auf die zunehmende Diagnose und Behandlung von Testosteronmangel bei älteren Männern zurückzuführen ist.

• Nach Verabreichungsweg

Der Markt für endokrine Erkrankungen wird anhand der Verabreichungsart in orale und parenterale Verabreichung unterteilt. Das orale Segment erzielte im Jahr 2024 mit 68,5 % den größten Umsatzanteil, vor allem aufgrund der hohen Patientencompliance und der einfachen Verabreichung.

Das Segment der parenteralen Medikamente dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % am schnellsten wachsen, wobei die Anwendung in Krankenhäusern und bei Langzeittherapien zunimmt.

• Von Endbenutzern

Der Markt für endokrine Erkrankungen ist nach Endverbrauchern in Krankenhäuser, häusliche Pflege, Fachzentren und andere Bereiche unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2024, was auf moderne Behandlungseinrichtungen und eine fachkundige endokrine Versorgung zurückzuführen ist.

Für Fachzentren wird von 2025 bis 2032 ein CAGR-Wachstum von 8,6 % prognostiziert, das durch die steigende Nachfrage nach ambulanter Versorgung und gezielten Hormontherapieleistungen angetrieben wird.

• Nach Vertriebskanal

Der Markt für endokrine Erkrankungen ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken erreichte 2024 mit 47,9 % den größten Marktanteil, da es eng mit der endokrinen Behandlung im Krankenhaus und der kontrollierten Rezeptabgabe verbunden ist.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die steigende Beliebtheit von E-Commerce, Komfort und langfristigen Medikamentenabonnements.

Regionale Marktanalyse für endokrine Störungen

- Nordamerika dominierte den Markt für endokrine Erkrankungen mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die steigende Prävalenz von Diabetes, Schilddrüsenerkrankungen und anderen hormonellen Ungleichgewichten sowie auf eine starke Gesundheitsinfrastruktur und einen frühen Zugang zu innovativen Behandlungen zurückzuführen ist.

- Die hohen Gesundheitsausgaben der Region, der robuste Versicherungsschutz und die kontinuierlichen Fortschritte bei der Hormontherapie tragen zu höheren Diagnose- und Behandlungsraten bei

- Die Präsenz führender Pharmaunternehmen und hohe Investitionen in Forschung und Entwicklung unterstützen die Expansion des Marktes, insbesondere in den USA und Kanada.

Markteinblick in die USA im Bereich endokriner Erkrankungen

Der US-Markt für endokrine Erkrankungen erreichte 2024 mit 65 % den größten Anteil innerhalb Nordamerikas. Dies ist auf die hohe Krankheitslast durch Erkrankungen wie Diabetes und PCOS, ein gestiegenes Gesundheitsbewusstsein und die frühzeitige Einführung fortschrittlicher Diagnose- und Behandlungsmöglichkeiten zurückzuführen. Staatliche Initiativen zur Behandlung chronischer endokriner Erkrankungen und eine starke Präsenz spezialisierter endokrinologischer Kliniken verbessern den Zugang zu Behandlungen. Darüber hinaus treiben die zunehmende Verfügbarkeit von Hormonersatztherapien (HRT) und fortschrittlichen parenteralen Verabreichungsmethoden den Markt weiter voran.

Markteinblick in Europa für endokrine Störungen

Der europäische Markt für endokrine Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das gestiegene Gesundheitsbewusstsein, die alternde Bevölkerung und die Nachfrage nach Präzisionsmedizin zur Behandlung endokriner Erkrankungen zurückzuführen. Die Region profitiert von universellen Gesundheitssystemen, fortschrittlichen klinischen Forschungsnetzwerken und unterstützenden Erstattungsrichtlinien, die eine frühzeitige Diagnose und ein umfassendes Krankheitsmanagement fördern.

Markteinblicke für endokrine Störungen in Großbritannien

Der britische Markt für endokrine Erkrankungen wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl von Schilddrüsenerkrankungen, PCOS und Diabetes. Öffentliche Gesundheitskampagnen mit Fokus auf die reproduktive Gesundheit von Frauen und Stoffwechselerkrankungen schärfen das Bewusstsein der Patienten. Darüber hinaus verbessert der Fokus des NHS auf digitale Gesundheitslösungen und den Zugang zur Telemedizin für endokrinologische Konsultationen die Patientenergebnisse und unterstützt das Marktwachstum.

Markteinblick in Deutschland für endokrine Störungen

Der deutsche Markt für endokrine Erkrankungen wird voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf die hohe Prävalenz hormoneller Störungen und die hohe staatliche Förderung der Behandlung chronischer Krankheiten zurückzuführen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, verbunden mit dem Schwerpunkt auf Früherkennung und Vorsorge, fördert den Einsatz innovativer Hormontherapien, insbesondere bei alternden Menschen.

Markteinblicke für endokrine Störungen im asiatisch-pazifischen Raum

Der Markt für endokrine Erkrankungen im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % wachsen. Dies ist auf die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein und den verbesserten Zugang zu Endokrinologie-Spezialisten zurückzuführen. Länder wie Indien, China und Japan investieren in den Ausbau der Gesundheitsversorgung, fördern die Früherkennung von Diabetes und Schilddrüsenerkrankungen und starten Aufklärungsprogramme zu PCOS und Menopausenmanagement. Die zunehmende Zahl privater Krankenhäuser und Telemedizin-Plattformen verbessert zudem den Zugang zur endokrinen Versorgung in ländlichen und unterversorgten Regionen.

Markteinblick in Japan für endokrine Störungen

Der japanische Markt für endokrine Erkrankungen wächst aufgrund der steigenden Zahl älterer Menschen und der hohen Nachfrage nach Hormontherapien stetig. Das Engagement des Landes für personalisierte Medizin, seine etablierten Diagnosesysteme und die staatliche Förderung der Prävention chronischer Krankheiten fördern weiterhin die Einführung fortschrittlicher Behandlungen für Erkrankungen wie Schilddrüsenunterfunktion und Nebenniereninsuffizienz.

Markteinblick in China für endokrine Störungen

Der chinesische Markt für endokrine Erkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Grund dafür sind die zunehmende Verbreitung von Diabetes, ein verbesserter Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Unterstützung des Managements chronischer Krankheiten. Die rasante Urbanisierung, eine wachsende Mittelschicht und der Ausbau spezialisierter endokrinologischer Kliniken beschleunigen die Nachfrage nach Behandlungen endokriner Erkrankungen zusätzlich. Inländische Pharmahersteller investieren zudem massiv in die Entwicklung kostengünstiger Hormontherapien und kurbeln so das Marktwachstum an.

Marktanteile bei endokrinen Störungen

Die Branche der endokrinen Erkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Johnson & Johnson Services, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Lilly (USA)

- Merck & Co., Inc. (USA)

- Aurobindo Pharma Limited (Indien)

- Bristol-Myers Squibb Company (USA)

- GSK plc. (Großbritannien)

- Ascendis Pharma A/S (Dänemark)

- Bio-Rad Laboratories, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für endokrine Störungen

- Im April 2024 kündigte Pfizer Inc. die Einführung seiner Hormonersatztherapie (HRT) der nächsten Generation zur Behandlung postmenopausaler Symptome und Osteoporose infolge von Östrogenmangel an. Die Therapie integriert ein neuartiges Verabreichungssystem zur Verbesserung der Hormonaufnahme und der Compliance der Patientinnen und Patienten und unterstreicht damit Pfizers Engagement für die Weiterentwicklung der Behandlungsmöglichkeiten im Bereich endokriner Erkrankungen.

- Im März 2024 erhielt Eli Lilly and Company die FDA-Zulassung für seinen neuen langwirksamen GLP-1-Rezeptoragonisten zur Verbesserung der Blutzuckerkontrolle bei Patienten mit Typ-2-Diabetes. Dieser Meilenstein erweitert das Endokrinologie-Portfolio des Unternehmens und unterstreicht seinen strategischen Fokus auf Innovationen im Bereich Stoffwechsel und Hormone.

- Im Februar 2024 gab die Novartis AG positive Ergebnisse der Phase-III-Studie für ihre Prüftherapie gegen Akromegalie, eine seltene endokrine Erkrankung, bekannt. Die neue Formulierung zeigte eine verbesserte Wirksamkeit und Sicherheit im Vergleich zu bestehenden Behandlungen und positioniert Novartis so, die wachsende Nachfrage nach zielgerichteten endokrinen Therapeutika zu decken.

- Im Januar 2024 stellte Abbott Laboratories eine verbesserte Version seines Systems zur kontinuierlichen Glukoseüberwachung (CGM) vor, das speziell auf pädiatrische Patienten mit Diabetes zugeschnitten ist. Die Markteinführung richtet sich an eine unterversorgte Patientengruppe im Bereich endokriner Erkrankungen und unterstreicht Abbotts Bemühungen, die pädiatrische endokrinologische Versorgung durch tragbare Technologien zu verbessern.

- Im Dezember 2023 ging Sanofi eine strategische Zusammenarbeit mit einem führenden Biotechnologieunternehmen ein, um gemeinsam innovative Gentherapien für angeborene endokrine Erkrankungen wie die kongenitale Nebennierenhyperplasie zu entwickeln. Diese Partnerschaft spiegelt Sanofis Ambition wider, kurative Ansätze zu erforschen und seine Präsenz im Bereich seltener endokriner Erkrankungen auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ENDOKRINE STÖRUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ENDOKRINE ERKRANKUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF F&E-ÜBERBLICK FÜR DEN WELTWEITEN MARKT FÜR ENDOKRINE ERKRANKUNGEN

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH ERKRANKUNGSART

16.1 ÜBERSICHT

16.2 DIABETES

16.2.1 Typ-1-Diabetes

16.2.2 Typ-2-Diabetes

16.2.3 Schwangerschaftsdiabetes

16.2.4 Prädiabetes

16.3 Schilddrüsenerkrankungen

16.3.1 1.2.1 Hypothyreose

16.3.2 1.2.2 Hyperthyreose

16.3.3 1.2.3 Schilddrüsenkrebs

16.3.4 1.2.4 Schilddrüsenknoten

16.3.5 Kropf

16.4 Erkrankungen der Nebennieren

16.4.1 Morbus Addison

16.4.2 Cushing-Syndrom

16.4.3 Nebenniereninsuffizienz

16.4.4 Nebennierenhyperplasie

16.5 Hypophysenerkrankungen

16.5.1 Hypophysentumoren

16.5.2 Hypopituitarismus

16.5.3 HYPERPROLAKTINÄMIE

16.5.4 Akromegalie

16.6 Erkrankungen der Nebenschilddrüse

16.6.1 Hyperparathyreoidismus

16.6.2 Hypoparathyreoidismus

16.6.3 Nebenschilddrüsenkrebs

16.7 SONSTIGES

17 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH BEHANDLUNGSART

17.1 ÜBERSICHT

17.2 MEDIKAMENTÖSE THERAPIE

17.2.1 NACH TYP

17.2.1.1. Hormonersatztherapie (HRT)

17.2.1.1.1. ÖSTROGEN

17.2.1.1.2. TESTOSTERON

17.2.1.1.3. WACHSTUMSHORMONE

17.2.1.1.4. PROGESTERONERSATZ

17.2.1.1.5. SONSTIGES

17.2.1.2. Insulintherapie

17.2.1.2.1. Schnell wirkendes Insulin

17.2.1.2.2. Langzeitinsulin

17.2.1.2.3. Insulin mit mittlerer Wirkungsdauer

17.2.1.3. Kortikosteroide

17.2.1.4. SCHILDDRÜSENHEMMENDE MEDIKAMENTE

17.2.1.5. Hypoglykämie

17.2.1.6. SONSTIGES

17.2.2 Nach Verabreichungsweg

17.2.2.1. MÜNDLICH

17.2.2.2. PARENTERALE

17.2.2.3. SONSTIGES

17.2.3 NACH ARZNEIMITTELKLASSE

17.2.3.1. MARKEN

17.2.3.2. ALLGEMEIN

17.3 CHIRURGIE

17.3.1 Schilddrüsenentfernung

17.3.1.1. PARTIELLER THYREOIDEKTOMIE

17.3.1.2. Totale Schilddrüsenentfernung

17.3.2 Adrenalektomie

17.3.2.1. Laparoskopische Adrenalektomie

17.3.2.2. Offene Adrenalektomie

17.3.3 Parathyreoidektomie

17.3.4 Hypophysenchirurgie

17.3.4.1. TRANSSPHENOIDALE CHIRURGIE

17.3.4.2. Kraniotomie

17.4 STRAHLENTHERAPIE

17.4.1 Radiojodtherapie

17.4.2 Stereotaktische Radiochirurgie

17.5 SONSTIGES

18 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH DIAGNOSTIKTYP

18.1 ÜBERSICHT

18.2 Blutuntersuchungen

18.2.1 Hormonspiegeltests

18.2.2 GLUKOSETESTS

18.2.3 ANTIKÖRPERTESTS

18.2.4 GENETISCHE TESTS

18.3 Bildgebende Verfahren

18.3.1 ULTRASCHALL

18.3.1.1 Schilddrüsenunterfunktion (Schilddrüsen-Ultraschall)

18.3.1.2. Nebennieren-Ultraschall

18.3.2 MRT

18.3.3 CT-Scan

18.3.4 SONSTIGES

18.4 BIOPSIE

18.4.1 STANZENBIOPSIE

18.4.2 Feinnadelaspirationsbiopsie (FNAB)

18.5 FUNKTIONSPRÜFUNGEN

18.6 SONSTIGES

19 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH ALTERSGRUPPE DER PATIENTEN

19.1 ÜBERSICHT

19.2 PÄDIATRIE

19.3 ERWACHSENE

19.4 GERIARTISCH

20 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH ENDVERBRAUCHER

20.1 ÜBERBLICK

20.2 KRANKENHÄUSER

20.3 SPEZIALKLINIKEN

20.4 Häusliche Pflege

20.5 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

20.6 SONSTIGES

21 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH VERTRIEBSKANAL

21.1 ÜBERBLICK

21.2 DIREKTE AUSSCHREIBUNGEN

21.3 EINZELHANDELSUMSATZ

21.3.1 Offline-Apotheken

21.3.2 ONLINE-APOTHEKEN

21.4 SONSTIGES

22 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, NACH GEOGRAFIE

GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 ITALIEN

22.2.5 SPANIEN

22.2.6 RUSSLAND

22.2.7 TÜRKEI

22.2.8 BELGIEN

22.2.9 NIEDERLANDE

22.2.10 SCHWEIZ

22.2.11 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIEN

22.3.10 PHILIPPINEN

22.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 PERU

22.4.4 CHILE

22.4.5 KOLUMBIEN

22.4.6 VENEZUELA

22.4.7 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 ISRAEL

22.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 FUSIONEN UND ÜBERNAHMEN

23.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 ÄNDERUNGEN DER VORSCHRIFTEN

23.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR ENDOKRINE STÖRUNGEN, SWOT- UND DBMR-ANALYSE

25 GLOBALER MARKT FÜR ENDOKRINE ERKRANKUNGEN, FIRMENPROFIL

25.1 NOVO NORDISK

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 JÜNGSTE ENTWICKLUNGEN

25.2 Sanofi

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 JÜNGSTE ENTWICKLUNGEN

25.3 ABBVIE

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 JÜNGSTE ENTWICKLUNGEN

25.4 MERCK & CO., INC.

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 JÜNGSTE ENTWICKLUNGEN

25,5 PFIZER

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 JÜNGSTE ENTWICKLUNGEN

25.6 BOEHRINGER INGELHEIM

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 JÜNGSTE ENTWICKLUNGEN

25.7 ROCHE

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 JÜNGSTE ENTWICKLUNGEN

25,8 NOVARTIS

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 JÜNGSTE ENTWICKLUNGEN

25.9 Abbott Laboratories

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 JÜNGSTE ENTWICKLUNGEN

25.1 BRISTOL-MYERS SQUIBB

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 JÜNGSTE ENTWICKLUNGEN

25.11 FRESENIUS KABI

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 NEUESTE ENTWICKLUNGEN

25.12 IPSEN

25.12.1 UNTERNEHMENSÜBERSICHT

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 NEUESTE ENTWICKLUNGEN

25.13 HORIZON THERAPEUTICS

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 NEUESTE ENTWICKLUNGEN

25.14 Takeda Pharmaceutical Company

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 NEUESTE ENTWICKLUNGEN

25.15 ASCENDIS PHARMA A/S

25.15.1 UNTERNEHMENSÜBERSICHT

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 NEUESTE ENTWICKLUNGEN

25.16 BIO-RAD LABORATORIES, INC.

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 NEUESTE ENTWICKLUNGEN

25.17 AUROBINDO PHARMA

25.17.1 UNTERNEHMENSÜBERSICHT

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 NEUESTE ENTWICKLUNGEN

25.18 JOHNSON & JOHNSON SERVICES, INC.

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 Umsatzanalyse

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 NEUESTE ENTWICKLUNGEN

25.19 ENDO INTERNATIONAL

25.19.1 UNTERNEHMENSÜBERSICHT

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 JÜNGSTE ENTWICKLUNGEN

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.