Global Endocrinology Biosimilars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

297.00 Million

USD

632.10 Million

2025

2033

USD

297.00 Million

USD

632.10 Million

2025

2033

| 2026 –2033 | |

| USD 297.00 Million | |

| USD 632.10 Million | |

| % | |

|

Globale Endokrinologie Biosimilars Marktsegmentierung, Nach Produkttyp (Insulin Biosimilars und Wachstumshormon Biosimilars), Indikation (Diabetes Management und Wachstumshormonmangel)- Industrietrends und Prognose bis 2033

Was ist die Endokrinologie Biosimilars Marktgröße und Wachstumsrate

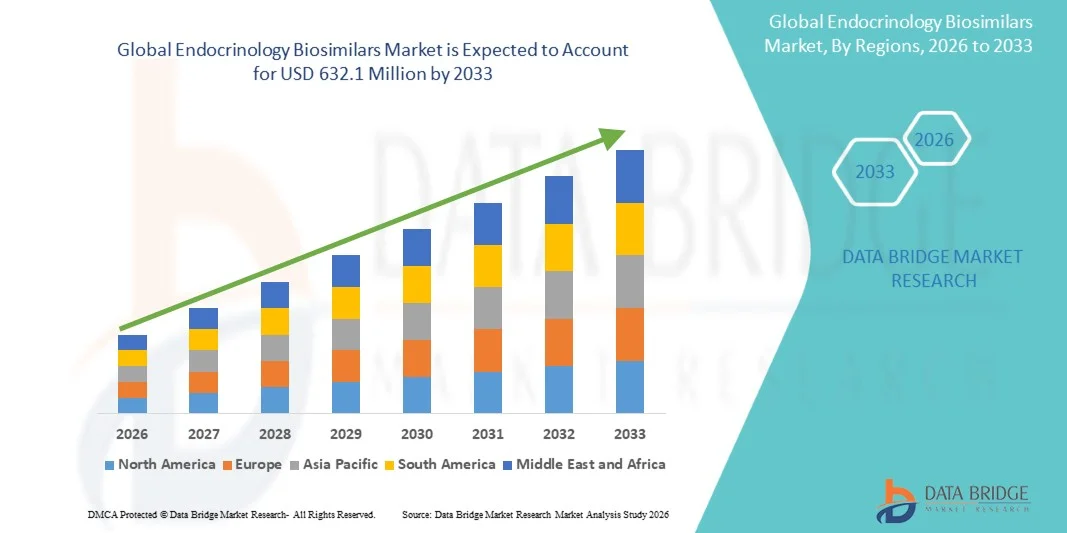

- Wie pro Data Bridge Market Research Analysis wurde die globale Endokrinologie Biosimilars Marktgröße bewertet297 Mio. USD in 2025und wird voraussichtlich erreichen632.1 Millionen USD 2033, beiCAGR von 9,90%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von endokrinen Störungen, die steigende Nachfrage nach erschwinglichen biologen Therapien und Patentexpiries mehrerer Herkunftsbiologiken, die zu einer breiteren Übernahme von Biosimilaren in Diabetes, Wachstumshormon und anderen endokrinen Behandlungen führen, gefördert.

- Darüber hinaus beschleunigen die zunehmende Sensibilisierung von Gesundheitsdienstleistern und Patienten, günstige Rückzahlungspolitiken und unterstützende Regierungsvorschriften die Aufnahme von Lösungen von Endocrinology Biosimilars, wodurch das Wachstum der Branche deutlich gesteigert wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): 297 Millionen USD

- Voraussichtlicher Marktwert (2033): 632.1 Mio. USD

- Wettervorhersage CAGR (2026–2033): 9.90%

Endokrinologie Biosimilars Marktanalyse

- Endokrinologie Biosimilars, einschließlich Behandlungen für Diabetes, Wachstumshormonmangel und andere endokrine Erkrankungen, sind zunehmend lebenswichtige Komponenten der modernen Gesundheitsversorgung aufgrund ihrer Kosten-Nutzen-Verhältnis, vergleichbarer Wirksamkeit gegenüber Originator-Biologen und wachsender Akzeptanz bei Ärzten und Patienten

- Die eskalierende Nachfrage nach endokrinologischen Biosimilars wird in erster Linie durch die steigende Prävalenz von endokrinen Störungen, Patentexpiries von mehreren Originator-Biologen, wachsendes Bewusstsein bei Gesundheitsdienstleistern und unterstützende Regierungs- und Lohnpolitiken zur Förderung der Biosimilar-Adoption gefördert

- Nordamerika dominierte den endokrinologischen Biosimilars-Markt mit dem größten Umsatzanteil von ca. 38,6% im Jahr 2025, angetrieben von einer starken Gesundheitsinfrastruktur, hohen Adoptionsraten von Biosimilars, etablierten Rückerstattungspolitiken und einer starken Präsenz wichtiger Branchenakteure, vor allem in den USA, wo frühzeitige Adoption und Bewusstsein das Marktwachstum fördern

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Biosimilars-Markt der Endokrinologie während der Prognosezeit sein, die Registrierung einer robusten CAGR von rund 10,2%, unterstützt durch die zunehmende Prävalenz von endokrinen Störungen, steigenden Zugang zum Gesundheitswesen, Verbesserung der Rückerstattungspolitik und die Ausweitung der inländischen Produktionskapazitäten in den Ländern wie Indien, China und Japan

- Das Segment Diabetes Management dominierte den größten Marktanteil von 65 % im Jahr 2025, aufgrund der hohen Prävalenz von Typ 1 und Typ-2-Diabetes weltweit, steigender geriatischer Populationen und der zunehmenden staatlichen Initiativen zur Verbesserung des Zugangs zu kosteneffizienten Insulintherapien

Bericht Umfang und Endokrinologie Biosimilars Marktsegmentierung

|

Attribute |

Endokrinologie Biosimilars Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend in der Endokrinologie Biosimilars Markt

„Technologische und therapeutische Fortschritte in der Endokrinologie Biosimilars„

- Ein bedeutender und beschleunigender Trend im globalen Biosimilar-Markt der Endokrinologie ist die wachsende Entwicklung und Annahme von biosimilaren Therapien der nächsten Generation für chronisch endokrine Erkrankungen wie Diabetes, Wachstumshormonmangel und Schilddrüsenstörungen. Innovationen in Fertigungstechniken, Formulierungsstabilität und regulatorische Zulassungen verbessern die Zugänglichkeit und Erreichbarkeit und machen diese Behandlungen für Gesundheitsdienstleister und Patienten zunehmend attraktiv

- So entwickeln Pharmaunternehmen wie Sandoz und Biocon aktiv Biosimilar-Versionen etablierter Insulinanaloga und rekombinanter Wachstumshormone mit verbesserter Stabilität und Patientenkonformität. Diese Fortschritte erleichtern die breitere Übernahme sowohl in entwickelten als auch aufstrebenden Märkten, insbesondere in Nordamerika, Europa und Asien-Pazifik, wo die Nachfrage nach kostengünstigen endokrinen Therapien steigt

- Fortschritte in der Formulierungstechnik, einschließlich langjähriger Insulinanaloga und gebrauchsfertiger Injektionsgeräte, ermöglichen eine verbesserte Dosiergenauigkeit, reduzierte Applikationsfrequenz und eine verbesserte Patientenhaftung. So bieten z.B. mehrere neuere Biosimilar Insulin-Produkte federführende Systeme an, die die Hausverwaltung vereinfachen und die Injektionsangst bei Patienten reduzieren, insbesondere bei Kinder- und Geriattenpopulationen.

- Die zunehmende Integration von Pharmakovigilanz- und Postmarketing-Überwachungsprogrammen verbessert die Sicherheitsüberwachung von Endokrinologiebiosimilars und liefert den Klinikern weltweit Beweise für Wirksamkeit und Nebenwirkungen. Dies erleichtert fundierte Behandlungsentscheidungen, fördert das Vertrauen der Gesundheitsberufe und fördert eine breitere Aufnahme biosimilarer Therapien

- Diese Entwicklungen sind die Umgestaltung von Behandlungsparadigmen in der Endokrinologie, indem sie erschwingliche, effektive und klinisch vergleichbare Alternativen zu Originator-Biologen anbieten und letztendlich den Zugang zu lebenserhaltenden Therapien für eine größere Patientenpopulation auf globalen Märkten erweitern

- Die Nachfrage nach endokrinologischen Biosimilars wächst weiter, getrieben von der steigenden Prävalenz chronischer endokriner Erkrankungen, der Erhöhung der Gesundheitsausgaben und der unterstützenden Regierungspolitiken, die die Behandlungskosten senken und den Patientenzugang verbessern sollen.

Endokrinologie Biosimilars Marktdynamik

Fahrer

„Rising Incidence of Endocrine Disorders and Growing Patient Pool“

- Die weltweite Zunahme von Diabetes, Wachstumshormonmangel und Schilddrüsenstörungen treibt die Nachfrage nach kostengünstigen Behandlungsoptionen an und macht Endokrinologiebiosimilars zu einer bevorzugten Alternative zu teuren Originator-Biologen

- Zum Beispiel berichtete die International Diabetes Federation (IDF) einen signifikanten Anstieg der Diabetesprävalenz von Typ-2-Diabetes, insbesondere in Asien-Pazifik und Nordamerika, und ermutigt Gesundheitssysteme, Biosimilar-Insulin-Therapien zu übernehmen, um die Erreichbarkeit und Patientendeckung zu verbessern

- Darüber hinaus tragen die alternde Bevölkerung und steigende Fettleibigkeitsraten zu einem größeren Patientenpool bei, der endokrine Interventionen erfordert, und das Marktwachstum weiter vorantreibt

- Darüber hinaus erhöht die Einführung von geduldig-freundlichen Fördereinrichtungen, wie vorgefüllte Stifte, Autoinjektoren und tragbare Insulinpumpen, die mit Biosimilars kompatibel sind, die Behandlungstreue und -zufriedenheit, insbesondere bei Kinder-, Jugend- und Geriatriepatienten

- Gesundheitsinitiativen und Versicherungen, die kostengünstige biologische Alternativen fördern, fördern auch Ärzte und Krankenhäuser, um Biosimilars in Standardbehandlungsprotokolle zu integrieren, die Marktdurchdringung zu fördern

Zurückhaltung/Challenge

„Regulatorische Komplexität und hohe Entwicklungskosten„

- Die relativ komplexen und strengen regulatorischen Anforderungen an die Zulassung von Endokrinologiebiosimilars stellen eine erhebliche Herausforderung für den Markteintritt dar. Die Hersteller müssen Biosimilarität in Bezug auf Wirksamkeit, Sicherheit und Immunogenität im Vergleich zu Referenzbiologik nachweisen, die umfangreiche klinische Studien und Dokumentation erfordert

- So erfordern Biosimilar-Zulassungswege der US FDA und EMA strenge pharmakokinetische, pharmakodynamische und vergleichende klinische Studien, die zu hohen Entwicklungskosten und längerer Marktzeit für neue Produkte führen

- Darüber hinaus können die Bedenken der Arzthesitation und des Patienten hinsichtlich der Austauschbarkeit und der langfristigen Sicherheit von Biosimilars die Adoption beschränken, insbesondere in Märkten, in denen die Biologik des Originators Vertrauen gefunden hat.

- Die hohen Produktionskosten für bestimmte Biosimilar-Moleküle, kombiniert mit Herausforderungen in der Kälte-Kettenlogistik, Lagerung und Vertrieb, können die Verfügbarkeit in Schwellenländern verringern, die Marktdurchdringung verlangsamen

- Überwindung dieser Herausforderungen durch Regulierungsharmonisierung, verstärkte Sensibilisierungsprogramme, kosteneffiziente Fertigungstechniken und Kooperationen zwischen Innovator und Biosimilar-Herstellern werden für ein nachhaltiges Marktwachstum im Bereich Endokrinologie Biosimilars von entscheidender Bedeutung sein.

Endokrinologie Biosimilars Marktumfang

Der Markt wird auf der Grundlage von Produkttyp und Indikation segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Endocrinology Biosimilars-Markt in Insulin Biosimilars und Growth Hormone Biosimilars segmentiert. Das Segment Insulin Biosimilars dominierte den größten Marktanteil von 61% im Jahr 2025, angetrieben durch die wachsende Prävalenz von Diabetes weltweit, erhöhte Akzeptanz von kostengünstigen Insulintherapien und Erstattungsunterstützung in entwickelten und Schwellenländern. Das Segment profitiert von einer robusten klinischen Akzeptanz, umfangreichen Fertigungspipelines und der Patienten vertraut mit Insulin-Regime. Regierungen und Pflegegelder fördern die Biosimilar-Adoption, um die Behandlungskosten zu reduzieren, während Krankenhäuser und Kliniken Insulin Biosimilars durch einfache Lagerung und Verwaltung bevorzugen. Die anhaltende Innovation in langlebigen und schnell wirkenden Insulinformulierungen verstärkt die Marktführerschaft, insbesondere in Nordamerika und Europa.

Das Segment Growth Hormone Biosimilars wird voraussichtlich die schnellsten CAGR von 14,3% von 2026 bis 2033, die durch steigendes Bewusstsein für Wachstumshormonmangel (GHD) Behandlungen bei Kindern und Erwachsenen, zunehmende Diagnoseraten und verbesserten Zugang durch staatliche und private Gesundheitsprogramme. Pharmaunternehmen starten Biosimilars der nächsten Generation mit verbesserter Wirksamkeit, Sicherheitsprofilen und Liefereinrichtungen, die die Annahme beschleunigt. Der Ausbau der pädiatrischen Endokrinologiezentren und die Pflegeverwaltung von Wachstumshormonen trägt auch weltweit zu einem schnellen Marktwachstum bei. Aufstrebende Märkte in Asien-Pazifik und Lateinamerika sollen einen wesentlichen Teil dieses CAGR antreiben.

• Durch Angabe

Auf der Grundlage der Indikation wird der Endocrinologie Biosimilars Markt in Diabetes Management und Wachstumshormonmangel segmentiert. Das Segment Diabetes Management dominierte den größten Marktanteil von 65 % im Jahr 2025, aufgrund der hohen Prävalenz von Typ 1 und Typ-2-Diabetes weltweit, steigender geriatischer Populationen und der zunehmenden staatlichen Initiativen zur Verbesserung des Zugangs zu kosteneffizienten Insulintherapien. Dieses Segment umfasst sowohl langlebige als auch schnell wirkende Insulinbiosimilars, die weit verbreitet in Krankenhäusern, Kliniken und Heimpflege verwendet werden, mit günstigen Erstattungsrichtlinien zur Unterstützung der Adoption. Die Notwendigkeit einer häufigen glykämischen Kontrolle und zunehmendem Bewusstsein für Diabeteskomplikationen tragen weltweit hohe Nachfrage nach Insulinbiosimilars.

Das Segment Growth Hormone Deficiency wird erwartet, dass die schnellsten CAGR von 13,8% von 2026 bis 2033, angetrieben durch die zunehmende Diagnose von GHD, breitere Annahme von Biosimilar-Therapien, und technologische Fortschritte in Medikamentenliefersystemen wie vorgefüllte Stifte und Auto-Injektoren. Pädiatrische und erwachsene Endokrinologie-Kliniken erweitern sich weltweit und ermöglichen einen besseren Zugang zu Behandlungen. Die Einführung von kostengünstigen Biosimilars im Vergleich zu Originator Wachstumshormonen unterstützt die Aufnahme in Schwellenländern weiter. Darüber hinaus beschleunigen steigende Sensibilisierungskampagnen und Verbesserung der Krankenversicherung die Markterweiterung.

Endokrinologie Biosimilars Markt Regionale Analyse

- Nordamerika dominierte den Endokrinologiebiosimilars-Markt mit dem größten Umsatzanteil von etwa 38,6% im Jahr 2025

- Angetrieben durch eine starke Gesundheitsinfrastruktur, hohe Adoptionsraten von Biosimilars, etablierte Rückerstattungspolitiken und eine starke Präsenz wichtiger Branchenakteure, vor allem in den USA, wo frühe Adoption und Bewusstsein das Marktwachstum fördern

- Der Markt zeigt eine signifikante Aufnahme von Biosimilars über endokrinologische Therapien wie Diabetes, Wachstumshormonmangel und Schilddrüsenstörungen, unterstützt durch robuste klinische Akzeptanz und zunehmendes Patientenbewusstsein

US Endocrinology Biosimilars Market Insight

Der US-Markt für Endokrinologie Biosimilars eroberte die Mehrheit der nordamerikanischen Einnahmen, die durch eine rasche Annahme von Biosimilars sowohl in Krankenhaus- als auch ambulante Einstellungen gefördert wurden. Faktoren wie proaktive Arzterziehung, Patientenbewusstseinskampagnen und günstige Rückerstattungspolitiken treiben das Wachstum über Diabetes, Wachstumshormone und Schilddrüsentherapiesegmente hinweg.

Europa Endokrinologie Biosimilars Markt Einblick

Der europäische Endokrinologie-Bio-ähneln-Markt wird in der Vorausschätzungsperiode auf einem beträchtlichen CAGR ausbauen, der durch die zunehmende Übernahme von Biosimilars über endokrine Therapien, unterstützende Regierungsvorschriften und steigende Ausgaben für die Gesundheitsversorgung vorangetrieben wird. Länder wie Deutschland, die USA und Frankreich erleben durch etablierte Gesundheitsinfrastruktur und die Präsenz großer Biosimilar-Hersteller ein Wachstum.

U.K. Endokrinologie Biosimilars Market Insight

Der US-amerikanische Endokrinologie Biosimilars-Markt wird voraussichtlich während der Prognoseperiode stetig wachsen, unterstützt durch günstige Rückerstattungsrahmen, Erhöhung des Arztbewusstseins und staatliche Initiativen, die kosteneffektive Therapien fördern. Die zunehmende Prävalenz von endokrinen Störungen und die zunehmende Übernahme von Biosimilaren in Krankenhaus- und klinischen Einstellungen sind die Markterweiterung.

Deutschland Endokrinologie Biosimilars Markt Einblick

Der deutsche Endokrinologiebiosimilars-Markt wird voraussichtlich während des Prognosezeitraums mit einem erheblichen Zuwachs an Biosimilars, gut ausgebauten Gesundheitssystemen und Initiativen zur Reduzierung der Behandlungskosten wachsen. Awareness-Kampagnen und Kooperationen zwischen Gesundheitsdienstleistern und Pharmaunternehmen unterstützen die Marktdurchdringung weiter.

Asien-Pazifik Endokrinologie Biosimilars Markt Einblick

Der asiatisch-pazifische Biosimilars-Markt wird voraussichtlich die am schnellsten wachsende Region im Endocrinology Biosimilars-Markt während der Prognosezeit sein, die eine robuste CAGR von rund 10,2% registriert, unterstützt durch die zunehmende Prävalenz endokriner Erkrankungen, den Anstieg des Gesundheitszugangs, die Verbesserung der Erstattungspolitik und die Ausweitung der inländischen Produktionskapazitäten in Ländern wie Indien, China und Japan. Auch das rasche Wachstum der Krankenhausinfrastruktur und das Bewusstsein für Biosimilars bei Ärzten und Patienten sind wichtige Faktoren, die die regionale Nachfrage antreiben.

Japan Endokrinologie Biosimilars Markt Einblick

Der Japan Endokrinologie Biosimilars-Markt gewinnt aufgrund der zunehmenden Annahme von Biosimilars für Diabetes, Wachstumshormonmangel und Schilddrüsenstörungen an Traktion. Unterstützte Gesundheitspolitik, hohes Patientenbewusstsein und technologische Fortschritte in der pharmazeutischen Fertigung fördern das Marktwachstum.

China Endokrinologie Biosimilars Markt Einblick

Der China Endokrinologie Biosimilars-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der durch die Ausweitung der Gesundheitsinfrastruktur, die steigende Prävalenz von endokrinen Störungen, die Erhöhung der Regierung Fokus auf kosteneffektive Behandlungen und starke inländische pharmazeutische Fertigungsfähigkeiten. Chinas wachsendes Bewusstsein für Biosimilars und zunehmende Zulassungen für Endokrinologietherapien sind wichtige Faktoren, die den Markt fördern.

Welche Region den größten Teil der Endokrinologie Biosimilars Markt

Die Endokrinologie Biosimilars-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Biocon (Indien)

- Pfizer (US)

- Amgen (US)

- Samsung Bioepis (Südkorea)

- Celltrion Healthcare (Südkorea)

- Teva Pharmaceuticals (Israel)

- Stada Arzneimittel (Deutschland)

- Fresenius Kabi (Deutschland)

- Hetero Biopharma (Indien)

- Dr. Reddys Laboratories (Indien)

- Coherus BioSciences (USA)

- Glenmark Pharmaceuticals (Indien)

- Novartis (Schweiz)

- Merck & Co. (USA)

- AbbVie (USA)

- Genor Biopharma (China)

- Hansoh Pharmaceutical (China)

Aktuelle Entwicklungen im globalen Endokrinologie Biosimilars Markt

- Im Juli 2021 genehmigte die US Food and Drug Administration (FDA) Semglee (insulin glargine‐vfgn) als austauschbares Biosimilar zum Referenz-Insulinprodukt Lantus, das eine der ersten austauschbaren Insulinbiosimilars in den USA markiert. Diese Genehmigung erweiterte die erschwinglichen Behandlungsoptionen für das Diabetesmanagement erheblich und setzte einen Präzedenzfall für zukünftige austauschbare Endokrinologie-Biosimilars, die Förderung breiterer Akzeptanz und Wettbewerb in der Insulintherapie

- Im April 2023 starteten Eli Lilly und Company Rezvoglar (Insulin glargine‐aglr), sein zweites austauschbares Insulin-Glargine-Biosimilar in den USA, um den Wettbewerb im Segment Basal Insulin weiter zu stärken. Der Markteintritt von Rezvoglar bot eine zusätzliche zugängliche Option für eine langanhaltende Insulintherapie, um Kosten und Zugangsbarrieren für Diabetespatienten zu beheben

- Im September 2024 kündigte Sandoz die Einführung eines neuen Insulin-Glargin-Biosimilars in ausgewählten osteuropäischen Ländern an, um seine Endokrinologie Biosimilars Footprint auf den regionalen Märkten zu verbessern. Durch die Ausrichtung auf diese aufstrebenden Märkte erweiterte Sandoz den Zugang zu kostengünstigen Insulintherapien und trug zu einer breiteren Verfügbarkeit von Biosimilar über die traditionellen westlichen Märkte hinaus bei

- Im November 2024 erhielt Biocon Biologics eine regulatorische Freigabe, um sein Insulin Biosimilar Angebot auf mehrere europäische Märkte nach erfolgreichen Fertigungsaudits zu erweitern, seine globale Rolle in der Endokrinologie Biosimilars zu stärken und einen breiteren Zugang zu qualitativ hochwertigen Insulinanaloga in Europa zu ermöglichen

- Im Februar 2025 genehmigte die US-FDA Merilog (insulin‐aspart‐szjj) als Biosimilar zu Novolog (insulin aspart), dem ersten in den USA zugelassenen schnell wirkenden Insulinbiosimilar-Produkt. Diese Zulassung erweitert die Behandlungsoptionen sowohl für erwachsene als auch für Kinderdiatrie-Diabetes-Patienten durch die Einführung des Wettbewerbs im rasanten Insulin-Segment, wobei die wichtigsten unpassenden Bedürfnisse in der Zeit der Glukosekontrolle angesprochen werden

- Im Juli 2025 erteilte die FDA Kirsty (Insulin Aspart-xjhz) als erste und einzige austauschbare Biosimilar zu NovoLog (Insulin aspart) in den USA. Dieser Meilenstein verstärkte Biosimilar-Insulin-Angebote, indem es eine automatische Substitution auf der Pharmazie Ebene ermöglichte, den Patientenzugang zu verbessern und die Behandlungskosten möglicherweise zu senken

- Im Mai 2025 kündigte Novo Nordisk eine Produktionspartnerschaft mit Fujifilm Diosynth Biotechnologies an, um die Produktion von Insulin zu steigern, indem Biosimilars auf die asiatische und europäische Nachfrage ausgerichtet werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.