Global Endoscopic Camera Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

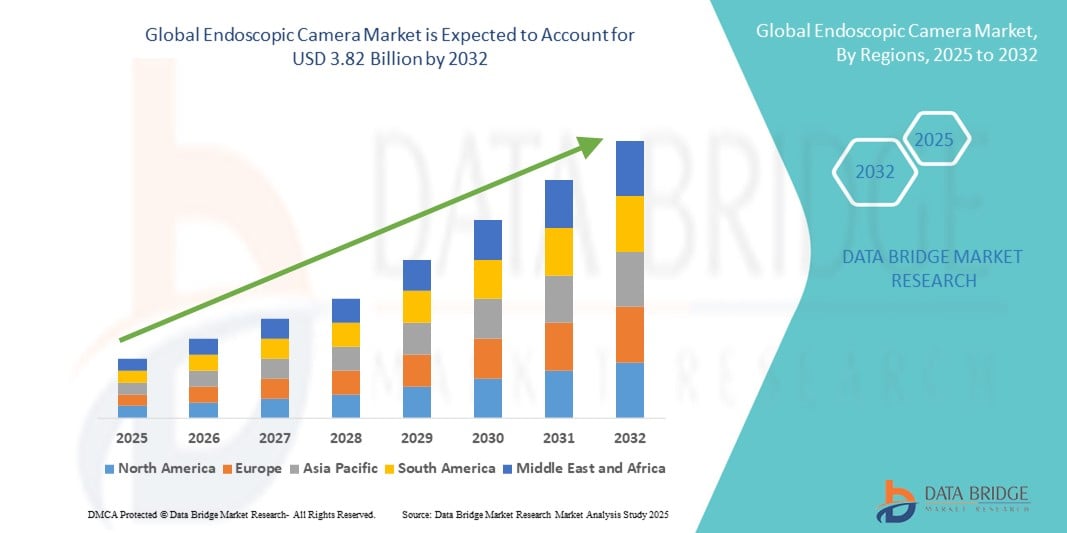

3.82 Billion

2024

2032

USD

2.47 Billion

USD

3.82 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.82 Billion | |

| % | |

|

Globale Marktsegmentierung für endoskopische Kameras nach Produkttyp (Endoskop, endoskopische mechanische Geräte, Visualisierungs- und Dokumentationssysteme, Zubehör und andere), Sensortyp (Komplementär-Metalloxid-Halbleiter (CMOS) und ladungsgekoppelte Bauelemente (CCD)), Hygiene (Einmalgebrauch, Wiederaufbereitung und Sterilisation), Anwendung (Bronchoskopie, Arthroskopie, Laparoskopie, urologische Endoskopie, Neuroendoskopie, gastrointestinale Endoskopie, gynäkologische Endoskopie, HNO-Endoskopie und andere), Endbenutzer (Krankenhäuser, ambulante Operationszentren und Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für endoskopische Kameras

- Der globale Markt für endoskopische Kameras wurde im Jahr 2024 auf 2,47 Milliarden US-Dollar geschätzt und soll bis 2032 3,82 Milliarden US-Dollar erreichen , bei einer CAGR von 5,60 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Einführung minimalinvasiver Operationen, technologische Fortschritte bei Bildgebungssystemen und die Integration von hochauflösenden und 3D-Visualisierungstechnologien in endoskopische Verfahren vorangetrieben.

- Darüber hinaus machen die zunehmende Verbreitung chronischer Krankheiten, der wachsende Bedarf an präziser Diagnostik und die Notwendigkeit einer verbesserten chirurgischen Effizienz endoskopische Kameras zu unverzichtbaren Instrumenten im modernen Gesundheitswesen. Diese Faktoren treiben die Einführung endoskopischer Kamerasysteme voran und unterstützen damit die Expansion des Marktes.

Marktanalyse für endoskopische Kameras

- Endoskopische Kameras, die hochauflösende Visualisierung für minimalinvasive Operationen bieten, werden aufgrund ihrer verbesserten Bildqualität, Präzision und Kompatibilität mit fortschrittlichen chirurgischen Systemen zu unverzichtbaren Komponenten in modernen chirurgischen und diagnostischen Umgebungen

- Die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Anwendung minimalinvasiver Verfahren und der technologische Fortschritt bei Bildgebungssystemen treiben die Nachfrage nach endoskopischen Kameras in Krankenhäusern und chirurgischen Zentren voran

- Nordamerika dominierte den Markt für endoskopische Kameras mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung minimalinvasiver Operationen und die Präsenz führender Hersteller medizinischer Geräte. Die USA verzeichneten ein signifikantes Wachstum bei der Installation endoskopischer Kameras, insbesondere in Krankenhäusern und ambulanten Operationszentren, angetrieben durch Innovationen in der hochauflösenden und 3D- Bildgebungstechnologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, einer steigenden Zahl chirurgischer Eingriffe und der Erweiterung der Krankenhausinfrastruktur in Ländern wie China und Indien die am schnellsten wachsende Region im Markt für endoskopische Kameras sein.

- Komplementäre Metalloxid-Halbleitersensoren (CMOS) dominieren den Markt für endoskopische Kameras mit einem Marktanteil von 55,5 % im Jahr 2024. Dies ist auf die überlegene Bildqualität, das kompakte Design, den geringen Stromverbrauch und die wachsende Präferenz der Chirurgen für eine fortschrittliche Visualisierung bei minimalinvasiven Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für endoskopische Kameras

|

Eigenschaften |

Wichtige Markteinblicke für endoskopische Kameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für endoskopische Kameras

Verbesserte Bildgebung und KI-gestützte Visualisierung

- Ein bedeutender Trend auf dem globalen Markt für endoskopische Kameras ist die zunehmende Integration fortschrittlicher Bildgebungstechnologien mit künstlicher Intelligenz (KI), um die Visualisierung, Präzision und diagnostische Genauigkeit bei minimalinvasiven Eingriffen zu verbessern.

- Systeme wie das Olympus VISERA 4K UHD integrieren beispielsweise hochauflösende Bildgebung mit KI-gestützter Gewebeerkennung, sodass Chirurgen Anomalien in Echtzeit erkennen können. Ebenso bietet KARL STORZ IMAGE1 S modulare Visualisierungslösungen, die 3D-Bildgebung mit fortschrittlicher Softwareanalyse für eine bessere intraoperative Führung kombinieren.

- KI-gestützte endoskopische Kameras bieten Funktionen wie automatische Läsionserkennung, verbesserte Bildschärfe und prädiktive Analysen zur Unterstützung chirurgischer Entscheidungen. Einige Systeme können auch Verfahrensmuster verfolgen, um die Effizienz der Arbeitsabläufe zu optimieren und Chirurgen auf mögliche Komplikationen aufmerksam zu machen.

- Die nahtlose Integration endoskopischer Kameras in umfassendere chirurgische Plattformen ermöglicht eine zentrale Steuerung von Bildgebung, Dokumentation und Analyse. Chirurgen können mehrere Visualisierungsgeräte über eine einzige Schnittstelle verwalten und so eine effizientere und koordiniertere Operationsumgebung schaffen.

- Dieser Trend zu intelligenteren, KI-gestützten und vernetzten Visualisierungssystemen verändert die Erwartungen an chirurgische Präzision und Patientenergebnisse. Unternehmen wie Medtronic und Stryker entwickeln daher KI-gestützte endoskopische Kameras mit Funktionen wie automatischer Gewebeerkennung und verbesserter 3D-Bildgebung.

- Die Nachfrage nach KI-integrierten endoskopischen Kameras wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Verfahrenseffizienz und verbesserte Patientenergebnisse legen.

Marktdynamik für endoskopische Kameras

Treiber

Steigende Nachfrage aufgrund minimalinvasiver Operationen und technologischer Fortschritte

- Die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren sowie Fortschritte in der hochauflösenden und 3D-Bildgebung sind ein wichtiger Treiber der Nachfrage nach endoskopischen Kameras.

- So brachte Olympus im März 2024 sein ENDOEYE 4K Ultra HD-Kamerasystem der nächsten Generation auf den Markt, das die Visualisierung bei komplexen laparoskopischen und arthroskopischen Operationen verbessert. Solche Innovationen führender Hersteller dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Die zunehmende Verbreitung chronischer Krankheiten und die steigende Anzahl chirurgischer Eingriffe steigern die Nachfrage nach präzisen Bildgebungslösungen, die die Eingriffsdauer verkürzen und die Ergebnisse verbessern.

- Krankenhäuser und chirurgische Zentren suchen zunehmend nach integrierten endoskopischen Lösungen, die eine nahtlose Konnektivität mit anderen OP-Geräten ermöglichen und so ein effizientes Workflow-Management ermöglichen.

- Die zunehmende Präferenz minimalinvasiver Verfahren bei Patienten sowie der Bedarf an Echtzeitüberwachung und -dokumentation ermutigen Gesundheitseinrichtungen, in fortschrittliche endoskopische Kamerasysteme zu investieren.

Einschränkung/Herausforderung

Hohe Kosten und technische Komplexität

- Die hohen Anschaffungskosten moderner endoskopischer Kamerasysteme, einschließlich 4K- und 3D-Bildgebungstechnologien, können ein Hindernis für die Einführung darstellen, insbesondere in Schwellenländern oder kleineren Gesundheitseinrichtungen.

- Darüber hinaus erfordert die Komplexität der Integration KI-gestützter Bildgebung und der Wartung hochauflösender Kameras geschultes Personal und fortlaufenden technischen Support, was die betrieblichen Herausforderungen erhöhen kann.

- So wurde beispielsweise in einem Bericht aus dem Jahr 2023 hervorgehoben, dass mehrere mittelgroße Krankenhäuser in Lateinamerika die Umstellung auf 4K-Endoskopiesysteme aufgrund von Budgetbeschränkungen und Mangel an geschultem Personal für die Verwaltung KI-integrierter Geräte verzögerten.

- Um die Vorteile dieser fortschrittlichen Systeme voll auszuschöpfen, müssen Krankenhäuser in regelmäßige Wartung, Software-Updates und Mitarbeiterschulungen investieren. Dies kann einige Einrichtungen davon abhalten, ihre vorhandene Ausrüstung zu modernisieren.

- Während Hersteller wie Stryker und Medtronic benutzerfreundliche Schnittstellen und modulare Lösungen entwickeln, schränken die wahrgenommene Komplexität und die erforderlichen Investitionen für fortschrittliche Systeme weiterhin die Durchdringung in kostensensiblen Regionen ein.

- Die Bewältigung dieser Herausforderungen durch kostengünstigere, modulare und benutzerfreundliche Lösungen sowie gezielte Schulungsprogramme für medizinisches Fachpersonal wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für endoskopische Kameras

Der Markt ist nach Produkttyp, Sensortyp, Hygiene, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für endoskopische Kameras ist nach Produkttyp in Endoskope, endoskopische mechanische Geräte, Visualisierungs- und Dokumentationssysteme, Zubehör und Sonstiges unterteilt. Das Endoskopsegment dominierte den Markt mit dem größten Umsatzanteil von 48 % im Jahr 2024, was auf die breite Anwendung bei verschiedenen minimalinvasiven Eingriffen wie Laparoskopie, Arthroskopie und gastrointestinaler Endoskopie zurückzuführen ist. Endoskope werden aufgrund ihrer überlegenen Bildgebungsfähigkeiten, ihres ergonomischen Designs und ihrer Kompatibilität mit fortschrittlichen Visualisierungssystemen bevorzugt. Krankenhäuser und chirurgische Zentren verlassen sich auf Endoskope für präzise Diagnostik und verbesserte Verfahrensergebnisse, was zu einer anhaltenden Nachfrage beiträgt. Die weltweit steigende Zahl minimalinvasiver Eingriffe und der kontinuierliche technologische Fortschritt fördern die Akzeptanz von Endoskopen sowohl in etablierten als auch in aufstrebenden Gesundheitsmärkten weiter.

Das Segment Visualisierungs- und Dokumentationssysteme wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung von hochauflösender (HD) und 4K-Bildgebung sowie den steigenden Bedarf an chirurgischer Dokumentation, Telemedizin-Integration und Bildungsanwendungen zurückzuführen. Diese Systeme ermöglichen Echtzeitaufzeichnung, Remote-Zusammenarbeit und KI-gestützte Analysen und werden daher in modernen Operationssälen immer wichtiger. Darüber hinaus beschleunigt die steigende Nachfrage nach digitalen Dokumentations- und Cloud-basierten Speicherlösungen in Krankenhäusern die Marktexpansion in diesem Segment weiter.

- Nach Sensortyp

Der Markt für Endoskopiekameras ist nach Sensortyp in CMOS (Complementary Metal Oxide Semiconductor) und CCD (Charge-Coupled Device) unterteilt. Das CMOS-Segment dominierte 2024 mit einem Marktanteil von 55,5 %, was auf die hohe Bildqualität, den geringen Stromverbrauch, das kompakte Design und die zunehmende Verbreitung in modernen Endoskopiekameras zurückzuführen ist. CMOS-Sensoren werden häufig bei minimalinvasiven Operationen eingesetzt, die eine präzise Visualisierung und zuverlässige Leistung erfordern. Ihre Kompatibilität mit KI-gestützten Bildgebungssystemen und die Integration mit 4K- und 3D-Technologien machen CMOS-Sensoren zudem zur bevorzugten Wahl unter Chirurgen. Krankenhäuser und chirurgische Zentren setzen zunehmend auf CMOS-basierte Systeme, um die Arbeitsabläufe effizienter zu gestalten und bessere Patientenergebnisse zu erzielen.

Das CCD-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür sind die höhere Lichtempfindlichkeit und der geringere Rauschpegel. Dadurch eignet es sich für komplexe Verfahren wie die Neuroendoskopie und die urologische Endoskopie, bei denen eine verbesserte Bildschärfe für eine präzise Diagnostik und Operationssicherheit entscheidend ist. Steigende Investitionen in Forschung und Entwicklung zur Verbesserung der CCD-Leistung und Erschwinglichkeit tragen ebenfalls zum Wachstum bei. Bemühungen zur Senkung der Herstellungskosten machen CCD-basierte Kameras für Krankenhäuser und Kliniken zudem zunehmend erschwinglicher. Die Kombination aus technischer Überlegenheit und verbesserter Zugänglichkeit treibt die schnelle Verbreitung von CCD-Sensoren in der endoskopischen Bildgebung voran.

- Durch Hygiene

Der Markt für Endoskopiekameras ist hinsichtlich Hygiene in Einweg, Wiederaufbereitung und Sterilisation unterteilt. Das Segment Wiederaufbereitung dominierte 2024 mit einem Anteil von 62 %, da Krankenhäuser wiederverwendbare Endoskopiekameras aufgrund ihrer Kosteneffizienz, standardisierten Sterilisationsprotokollen und der Kompatibilität mit mehreren Verfahren bevorzugen. Die Wiederaufbereitung ermöglicht Gesundheitseinrichtungen eine maximale Auslastung unter Einhaltung strenger Hygienestandards. Große Krankenhäuser und chirurgische Zentren profitieren von reduzierten langfristigen Betriebskosten durch wiederaufbereitete Systeme, was ihre Dominanz weiter stärkt. Das Segment wird zudem durch strenge gesetzliche Richtlinien unterstützt, die eine ordnungsgemäße Sterilisation zur Patientensicherheit vorschreiben.

Das Segment der Einweggeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Bedenken hinsichtlich Kreuzkontaminationen und Krankenhausinfektionen zunehmen. Einweg-Endoskope reduzieren das Infektionsrisiko, machen aufwändige Reinigung überflüssig und erfreuen sich insbesondere im ambulanten Bereich und in Schwellenländern zunehmender Beliebtheit. Das steigende Bewusstsein für Patientensicherheit sowie die günstigen Erstattungsrichtlinien in einigen Regionen treiben die Einführung von Einweggeräten weiter voran.

- Nach Anwendung

Der Markt für endoskopische Kameras ist nach Anwendungsgebieten in Bronchoskopie, Arthroskopie, Laparoskopie, urologische Endoskopie, Neuroendoskopie, gastrointestinale Endoskopie, gynäkologische Endoskopie, HNO-Endoskopie und weitere Bereiche unterteilt. Das Laparoskopie-Segment dominierte mit einem Marktanteil von 41 % im Jahr 2024, was auf die hohe Akzeptanz minimalinvasiver Bauchoperationen, eine schnellere Genesung der Patienten und die zunehmende Präferenz der Chirurgen für fortschrittliche Bildgebungslösungen zurückzuführen ist. Die steigende Nachfrage nach ambulanten chirurgischen Eingriffen, bessere klinische Ergebnisse und technologische Verbesserungen bei Bildgebungssystemen stärken das Segment zusätzlich.

Das Segment der urologischen Endoskopie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die steigende Prävalenz urologischer Erkrankungen, die Zunahme ambulanter Eingriffe und den Einsatz KI-gestützter Bildgebungstechnologien für verbesserte Präzision bei Eingriffen wie der Ureteroskopie und Zystoskopie zurückzuführen. Fortschritte bei der Miniaturisierung von Instrumenten und ein verbesserter Patientenkomfort während der Eingriffe tragen ebenfalls zu diesem Wachstum bei. Verbesserter Patientenkomfort und verkürzte Erholungszeiten fördern den Einsatz endoskopischer Verfahren in der Urologie zusätzlich. Zusammen beschleunigen diese Faktoren das Wachstum des Segments der urologischen Endoskopie sowohl in entwickelten als auch in aufstrebenden Märkten.

- Nach Endbenutzer

Der Markt für endoskopische Kameras ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren und Kliniken sowie weitere Segmente unterteilt. Das Krankenhaussegment dominierte mit einem Marktanteil von 57 % im Jahr 2024, unterstützt durch große Patientenzahlen, eine gut ausgestattete chirurgische Infrastruktur und höhere Budgets für die Einführung moderner endoskopischer Kamerasysteme. Krankenhäuser verfügen zudem über eigene Operationsteams und spezialisierte Operationssäle, die den Einsatz hochentwickelter Bildgebungssysteme ermöglichen. Die kontinuierliche Zunahme chronischer Erkrankungen und chirurgischer Eingriffe verstärkt die Nachfrage im Krankenhausbereich zusätzlich.

Das Segment der ambulanten Operationszentren und Kliniken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die steigende Zahl ambulanter minimalinvasiver Eingriffe, die Kosteneffizienz dieser Einrichtungen und steigende Investitionen in kompakte, für kleinere Kliniken geeignete Endoskopiesysteme zurückzuführen. Die Bequemlichkeit ambulanter Eingriffe und das wachsende Bewusstsein der Patienten für minimalinvasive Operationen treiben diesen Trend voran. Schwellenländer und Privatkliniken setzen zudem zunehmend auf tragbare Endoskopiekameras, was das Wachstum weiter ankurbelt.

Regionale Analyse des Marktes für endoskopische Kameras

- Nordamerika dominierte den Markt für endoskopische Kameras mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung minimalinvasiver Operationen und die Präsenz führender Hersteller medizinischer Geräte

- Gesundheitsdienstleister in der Region legen zunehmend Wert auf hochauflösende Bildgebung, KI-gestützte Visualisierung und integrierte chirurgische Systeme, um die Verfahrensgenauigkeit und die Patientenergebnisse zu verbessern

- Die breite Akzeptanz wird durch hohe Gesundheitsausgaben, gut etablierte Krankenhäuser und Operationszentren sowie die Präsenz wichtiger Marktteilnehmer wie Olympus, Stryker und Medtronic zusätzlich unterstützt. Fortgeschrittene Schulungsprogramme und qualifizierte Operationsteams tragen ebenfalls zur führenden Position der Region im Einsatz endoskopischer Kameras bei.

Einblicke in den US-Markt für endoskopische Kameras

Der US-Markt für endoskopische Kameras erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Akzeptanz minimalinvasiver Operationen und fortschrittlicher chirurgischer Technologien. Krankenhäuser und ambulante Operationszentren investieren zunehmend in hochauflösende (HD) und 4K-Endoskopiekameras, um die Verfahrenspräzision und die Patientenergebnisse zu verbessern. Die zunehmende Integration KI-gestützter Bildgebungssysteme, gepaart mit der Nachfrage nach Echtzeitdokumentation und Telemedizin-Unterstützung, treibt das Marktwachstum weiter voran. Darüber hinaus sind führende Hersteller endoskopischer Kameras in den USA stark vertreten, was zu kontinuierlichen technologischen Innovationen und einer breiten Akzeptanz beiträgt.

Einblicke in den europäischen Markt für endoskopische Kameras

Der europäische Markt für Endoskopiekameras wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Prävalenz chronischer Erkrankungen und der steigenden Nachfrage nach minimalinvasiven Eingriffen. Strenge Gesundheitsvorschriften und der Fokus auf die Verbesserung chirurgischer Ergebnisse fördern den Einsatz fortschrittlicher Bildgebungssysteme. Der Markt verzeichnet ein deutliches Wachstum in Krankenhäusern, Kliniken und ambulanten Operationszentren. Endoskopiekameras werden sowohl in neue Gesundheitseinrichtungen als auch in Modernisierungsprojekte bestehender Einrichtungen integriert.

Einblicke in den britischen Markt für endoskopische Kameras

Der britische Markt für endoskopische Kameras wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für fortschrittliche chirurgische Verfahren und die zunehmende Präferenz der Patienten für minimalinvasive Eingriffe zurückzuführen. Krankenhäuser und chirurgische Zentren setzen auf hochauflösende und 3D-Bildgebungstechnologien, um die Präzision zu verbessern und die Genesungszeit zu verkürzen. Darüber hinaus fördern staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und die Unterstützung digitaler Gesundheitslösungen die Einführung KI-gestützter und hochauflösender endoskopischer Kamerasysteme.

Markteinblick in Deutschland für endoskopische Kameras

Der deutsche Markt für endoskopische Kameras wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur und den Fokus auf innovative Medizintechnik. Die steigende Nachfrage nach präziser Diagnostik und minimalinvasiven chirurgischen Eingriffen treibt die Akzeptanz in Krankenhäusern und spezialisierten chirurgischen Zentren voran. Die Integration endoskopischer Kameras mit KI-gestützter Visualisierung und chirurgischen Navigationssystemen gewinnt zunehmend an Bedeutung, insbesondere in Krankenhäusern der Tertiärversorgung und forschungsorientierten medizinischen Einrichtungen.

Markteinblick für endoskopische Kameras im asiatisch-pazifischen Raum

Der Markt für endoskopische Kameras im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Dies ist auf steigende Gesundheitsausgaben, zunehmende Operationszahlen und ein wachsendes Bewusstsein für minimalinvasive Eingriffe in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau der Krankenhausinfrastruktur, staatliche Initiativen zur Förderung fortschrittlicher Gesundheitstechnologien und die zunehmende Zahl ambulanter chirurgischer Eingriffe beschleunigen die Marktakzeptanz. Die aufstrebenden Produktionskapazitäten der Region für medizinische Geräte verbessern zudem die Verfügbarkeit und Erschwinglichkeit fortschrittlicher endoskopischer Kamerasysteme.

Markteinblick in Japan für endoskopische Kameras

Der japanische Markt für endoskopische Kameras verzeichnet ein deutliches Wachstum. Dies ist auf die hohe Akzeptanz fortschrittlicher Operationstechnologien, die zunehmende Anzahl minimalinvasiver Eingriffe und den Fokus auf die Verbesserung der Operationsergebnisse zurückzuführen. Krankenhäuser und Fachkliniken integrieren zunehmend endoskopische Kameras mit KI-gestützter Bildgebung und robotergestützten Systemen. Darüber hinaus treiben die alternde Bevölkerung des Landes und die Nachfrage nach präzisen, sicheren chirurgischen Eingriffen die Akzeptanz in Krankenhäusern und ambulanten Zentren weiter voran.

Markteinblick in endoskopische Kameras in Indien

Der indische Markt für endoskopische Kameras hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die rasante Urbanisierung, die wachsende Gesundheitsinfrastruktur und die zunehmende Präferenz für minimalinvasive Eingriffe zurückzuführen ist. Die wachsende Zahl von Krankenhäusern, ambulanten Operationszentren und Fachkliniken steigert die Nachfrage nach hochauflösenden und KI-fähigen endoskopischen Kameras. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und die zunehmende Nutzung kostengünstiger Medizintechnik sind wichtige Faktoren, die den Markt in Indien ankurbeln.

Marktanteil von endoskopischen Kameras

Die Branche der endoskopischen Kameras wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FUJIFILM Holdings Corporation (Japan)

- Stryker (USA)

- Olympus Corporation (Japan)

- Hoya Corporation (Japan)

- Smith + Nephew (Großbritannien)

- Arthrex Inc. (USA)

- KARL STORZ (Deutschland)

- Conmed Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- Ackermann Instrumente GmbH (Deutschland)

- Henke-Sass Wolf GmbH (Deutschland)

- XION (Deutschland)

- Cogentix Medical Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für endoskopische Kameras?

- Im Juli 2025 entwickelten Forscher den Prototyp eines LED-basierten Bildgebungssystems, das die Erkennung von Krebsgewebe bei endoskopischen Eingriffen deutlich verbessern könnte. Durch die Kombination von Leuchtdioden mit hyperspektraler Bildgebungstechnologie erstellt das System detaillierte Karten der Gewebeeigenschaften und ermöglicht so möglicherweise eine frühere und genauere Krebsdiagnose.

- Im Oktober 2024 gab Olympus die CE-Zulassung für drei cloudbasierte KI-Medizinprodukte bekannt und skizzierte Pläne zur Einführung eines KI-gestützten Endoskopie-Ökosystems im Jahr 2025. Ziel dieser Initiative ist die Integration künstlicher Intelligenz in endoskopische Verfahren, um die Diagnosemöglichkeiten und die Betriebseffizienz durch fortschrittliche Datenanalyse und Algorithmen für maschinelles Lernen zu verbessern.

- Im September 2024 stellte Olympus den 4K-Kamerakopf CH-S700-08-LB vor, der speziell für die urologische Endoskopie entwickelt wurde. Dieses System bietet echte 4K-Bildgebung, Narrow Band Imaging (NBI) und Blaulichtbeobachtung und verbessert so die Visualisierung bei Eingriffen wie Zystoskopie und Ureteroskopie. Die Integration dieser Funktionen soll die diagnostische Genauigkeit und die Operationsergebnisse in der Urologie verbessern.

- Im Juli 2024 kündigte Integrated Endoscopy die Markteinführung des drahtlosen Kamerasystems Nuvis für internationale Märkte an. Dieses drahtlose System der nächsten Generation bietet Chirurgen und Gesundheitszentren eine kostengünstige Alternative zu herkömmlichen kabelgebundenen Kameras und sorgt für mehr Flexibilität und Effizienz im chirurgischen Umfeld.

- Im September 2023 erhielt das 1788 4K-Kamerasystem von Stryker die FDA-Zulassung. Dieses System bietet fortschrittliche Bildgebungsverfahren, darunter einen größeren Farbraum, verbesserte Fluoreszenzbildgebung und einen hohen Dynamikbereich. Diese Verbesserungen sollen Chirurgen klarere und detailliertere Bilder liefern und so eine bessere Entscheidungsfindung bei minimalinvasiven Eingriffen ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.