Global Endotoxin And Pyrogen Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.27 Billion

USD

2.98 Billion

2024

2032

USD

1.27 Billion

USD

2.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 2.98 Billion | |

| % | |

|

Globale Marktsegmentierung für Endotoxin- und Pyrogentests nach Produkten und Dienstleistungen (Nachweiskits und Reagenzien, Instrumente und Systeme, Endotoxin- und Pyrogentestdienste sowie Verbrauchsmaterialien und Zubehör), Testtyp (Limulus-Amöbozytenlysat (LAL)-Test, TAL-Tests, Monozytenaktivierungstest (MAT), rekombinanter C (RFC)-Assay, In-vitro- und Kaninchen-Pyrogentest), Typ (vorgefertigte Endotoxin- und Pyrogentests, Proendotoxin- und Pyrogentests und kombinierte Endotoxin- und Pyrogentests), Produktkategorie (Clean Labeled Ingredient und konventionell), Form (Pulver und Flüssigkeit), Anwendung (Pharmazeutische Herstellung, Herstellung medizinischer Geräte, Rohstoffproduktion und Verpackungsherstellung), Methode (Gel-Clot-Endotoxin- und Pyrogentest, chromogener Endotoxin- und Pyrogentest und turbidimetrischer Endotoxin- und Pyrogentest), Kaufmodus (Große Gruppe, Mittlere und kleine Gruppe und Einzelperson), Endprodukt (Impfstoffe und/oder CGT, Biologika, Injektionsmittel und andere), Endbenutzer (Pharmaunternehmen, Biotechnologieunternehmen, biomedizinische Unternehmen, Medizingerätehersteller, Auftragsforschungsinstitute (CROs), Auftragshersteller (CMOs) und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Endotoxin- und Pyrogentests

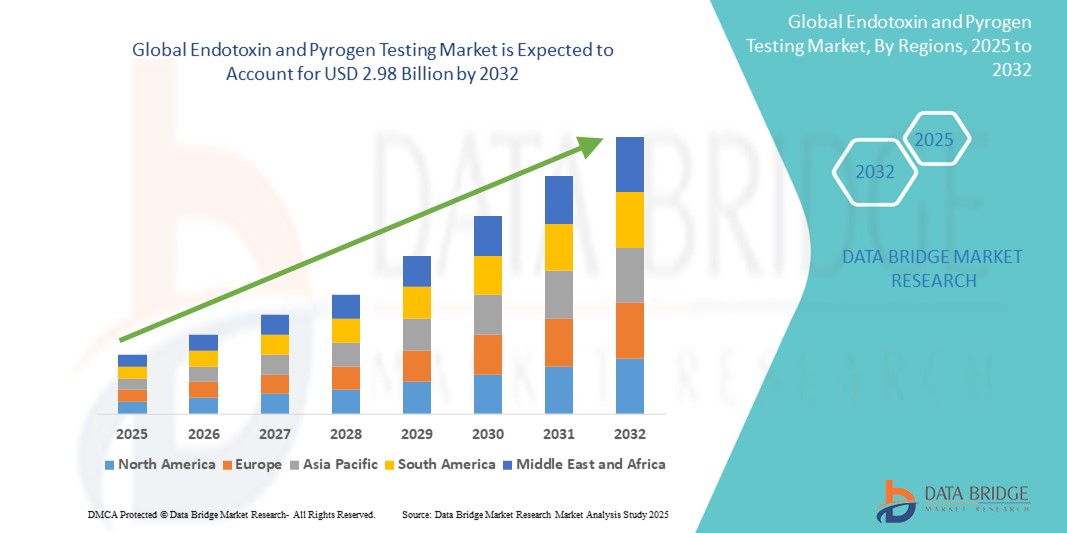

- Der globale Markt für Endotoxin- und Pyrogentests wurde im Jahr 2024 auf 1,27 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,98 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 11,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung und den technologischen Fortschritt in der pharmazeutischen Qualitätskontrolle und den Biosicherheitsprozessen vorangetrieben, was zu einer stärkeren Digitalisierung und Automatisierung in der Herstellung von Pharmazeutika, Biotechnologie und Medizinprodukten führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, schnellen und gesetzeskonformen Endotoxin- und Pyrogen-Nachweismethoden Endotoxin- und Pyrogen-Tests als wichtigen Bestandteil moderner Produktionsabläufe für Pharmazeutika und Medizinprodukte. Diese konvergierenden Faktoren beschleunigen die Einführung von Endotoxin- und Pyrogen-Testlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Endotoxin- und Pyrogentests

- Endotoxin- und Pyrogentests bieten durch den Nachweis schädlicher bakterieller Endotoxine und Pyrogene in pharmazeutischen und medizinischen Produkten entscheidende biologische Sicherheit und sind im modernen Gesundheitswesen, in der Biopharmazie und bei der Geräteherstellung aufgrund ihrer Rolle bei der Gewährleistung der Einhaltung gesetzlicher Vorschriften und der Patientensicherheit zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Endotoxin- und Pyrogentests wird vor allem durch die expandierende biopharmazeutische Industrie, die steigende Zahl chronischer Krankheiten, die injizierbare Therapien erfordern, und die verstärkte behördliche Kontrolle der Kontaminationskontrolle bei injizierbaren Medikamenten, Impfstoffen und implantierbaren Geräten angetrieben.

- Nordamerika dominierte den Markt für Endotoxin- und Pyrogentests mit dem größten Umsatzanteil von 40,01 % im Jahr 2024. Dies ist geprägt durch die frühzeitige Einführung regulatorischer Vorschriften, hohe Investitionen in die biotechnologische Forschung und die Präsenz wichtiger Akteure, die fortschrittliche Testlösungen anbieten. Die USA eroberten 81 % des regionalen Marktes, angetrieben durch einen Anstieg der Biologikaproduktion und die zunehmende Einführung automatisierter und rekombinanter Testtechnologien in GMP-zertifizierten Laboren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Endotoxin- und Pyrogentests sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,02 % zwischen 2025 und 2032. Dies ist auf die schnelle Industrialisierung, den Ausbau der pharmazeutischen Produktionskapazitäten und die zunehmende staatliche Unterstützung der Qualitätskontrollinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Nachweiskits und Reagenzien dominierte den Markt für Endotoxin- und Pyrogentests mit einem Anteil von 46,8 % im Jahr 2024 aufgrund ihrer weit verbreiteten Anwendung, Benutzerfreundlichkeit und entscheidenden Rolle in routinemäßigen Qualitätssicherungsprotokollen bei Pharma- und Biotechnologieunternehmen.

Berichtsumfang und Marktsegmentierung für Endotoxin- und Pyrogentests

|

Eigenschaften |

Wichtige Markteinblicke in Endotoxin- und Pyrogentests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Endotoxin- und Pyrogentests

„ Wachsende Nachfrage nach Genauigkeit, Konformität und schnellen Testlösungen “

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für Endotoxin- und Pyrogentests ist die zunehmende Betonung von Genauigkeit, schnellen Durchlaufzeiten und der Einhaltung gesetzlicher Vorschriften bei der Herstellung von Arzneimitteln und Medizinprodukten. Diese Nachfrage treibt die Entwicklung und Einführung hochempfindlicher und standardisierter Testlösungen voran.

- Führende Akteure führen beispielsweise Endotoxintests auf Basis des rekombinanten Faktors C (rFC) ein, die den Einsatz tierischer Reagenzien überflüssig machen und gleichzeitig präzise und konsistente Ergebnisse gewährleisten – und dabei sowohl ethischen als auch regulatorischen Bedenken Rechnung tragen.

- Technologische Fortschritte bei automatisierten Systemen ermöglichen es Laboren zudem, Endotoxin-Nachweisprozesse zu optimieren, manuelle Eingriffe zu reduzieren und die Reproduzierbarkeit zu verbessern. Automatisierte Plattenlesegeräte und kartuschenbasierte Nachweiskits erfreuen sich aufgrund ihrer benutzerfreundlichen Bedienung und minimalen Fehlertoleranz zunehmender Beliebtheit.

- Die Integration fortschrittlicher Software in Prüfgeräte ermöglicht eine bessere Rückverfolgbarkeit, Echtzeitüberwachung und einfachere Datenberichterstattung, die für die Einhaltung der GMP-Vorschriften entscheidend sind. Dies ist insbesondere für Pharmaunternehmen relevant, die die Produktion steriler Injektionspräparate, Impfstoffe und Biologika skalieren.

- Darüber hinaus hat die zunehmende Zusammenarbeit zwischen regionalen Regierungen und Pharmaherstellern zur Verbesserung der Gesundheitsinfrastruktur – insbesondere nach COVID-19 – den Bedarf an zuverlässigen Endotoxin- und Pyrogentestprotokollen entlang der gesamten Lieferkette beschleunigt.

- Infolgedessen konzentrieren sich die Hersteller auf die Produktion kompakter, automatisierter und hochempfindlicher Testsysteme, die auf Labore mit hohem Durchsatz zugeschnitten sind. Dies verändert die Erwartungen an Effizienz, Compliance und Skalierbarkeit in Qualitätskontrollumgebungen.

Marktdynamik für Endotoxin- und Pyrogentests

Treiber

„Steigender Bedarf aufgrund steigender Kontaminationsrisiken und strenger Vorschriften“

- Die zunehmende Verbreitung von Kontaminationsrisiken in der Pharma-, Biotechnologie- und Medizinprodukteproduktion, gepaart mit strengeren regulatorischen Rahmenbedingungen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Endotoxin- und Pyrogen-Testlösungen

- So kündigte beispielsweise Onity, Inc. (Honeywell International, Inc.) im April 2024 Fortschritte in der biopharmazeutischen Sicherheitstechnologie an, die auf die Integration von Echtzeit-Erkennungssensoren in aseptische Produktionsumgebungen abzielen. Solche Entwicklungen wichtiger Akteure dürften das Wachstum des Marktes für Endotoxin- und Pyrogentests im asiatisch-pazifischen Raum ankurbeln.

- Da die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften für Unternehmen oberste Priorität haben, werden Tests wie der Limulus-Amöbozytenlysat-Test (LAL) und der Monozytenaktivierungstest (MAT) zunehmend eingesetzt, da sie in der Lage sind, geringe Endotoxinwerte in injizierbaren Medikamenten, Impfstoffen und implantierbaren Geräten nachzuweisen.

- Darüber hinaus steigert das Wachstum von Biologika und personalisierten Medikamenten den Bedarf an zuverlässigen Hochdurchsatz-Testmethoden, die sich nahtlos in Qualitätssicherungsprozesse integrieren lassen. Automatisierte Testplattformen und Schnelltests werden zu kritischen Komponenten moderner Produktionslinien.

- Der Komfort der Automatisierung, die Reduzierung manueller Fehler und die Fähigkeit, große Testvolumina präzise durchzuführen, sind wichtige Faktoren, die die Einführung dieser Lösungen bei Pharmaunternehmen, Auftragsherstellern (CMOs) und Forschungslaboren vorantreiben. Der Trend zur Dezentralisierung der Produktion und zum Ausbau regionaler Biotech-Zentren trägt zusätzlich zum Marktwachstum im asiatisch-pazifischen Raum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Kosten und regulatorischer Harmonisierung “

- Die hohen Kosten für rekombinante oder alternative Endotoxin-Nachweissysteme sowie der Bedarf an Spezialinstrumenten können für kleine und mittlere Unternehmen in Schwellenländern im asiatisch-pazifischen Raum ein Hindernis darstellen.

- Während beispielsweise herkömmliche Gel-Clot-LAL-Tests relativ kostengünstig sind, sind fortschrittlichere kinetische chromogene und turbidimetrische Methoden sowie MAT-basierte Systeme mit deutlich höheren Anschaffungskosten und Schulungsanforderungen verbunden.

- Darüber hinaus führt die uneinheitliche Umsetzung von Vorschriften in den Ländern des asiatisch-pazifischen Raums – beispielsweise unterschiedliche Akzeptanzniveaus von rFC- oder MAT-Methoden – zu Unsicherheit bei Herstellern, die ihre Validierungsprozesse regional rationalisieren möchten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regionale Harmonisierung der Vorschriften und erweiterte Schulungsinitiativen ist entscheidend für die Förderung der Akzeptanz. Führende Akteure bieten zunehmend gebündelte Hardware-Software-Lösungen und technischen Support an, um diese Markteintrittsbarrieren zu verringern und ein nachhaltiges Marktwachstum zu fördern.

Marktumfang für Endotoxin- und Pyrogentests

Der Markt ist nach Produkten und Dienstleistungen, Testtyp, Typ, Produktkategorie, Form, Anwendung, Methode, Kaufart, Endprodukt und Endbenutzer segmentiert.

• Nach Produkten und Dienstleistungen

Der Markt für Endotoxin- und Pyrogentests ist nach Produkten und Dienstleistungen segmentiert in Detektionskits und Reagenzien, Instrumente und Systeme, Endotoxin- und Pyrogentestdienstleistungen sowie Verbrauchsmaterialien und Zubehör. Das Segment Detektionskits und Reagenzien dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies ist auf die hohe Nachfrage in der Pharma- und Biotechnologiebranche aufgrund der einfachen Handhabung und der zuverlässigen Leistung beim Endotoxinnachweis zurückzuführen.

Das Segment der Endotoxin- und Pyrogentestdienste wird aufgrund des zunehmenden Outsourcings durch Pharma- und Biotechunternehmen von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % wachsen.

• Nach Testtyp

Der Markt für Endotoxin- und Pyrogentests ist nach Testtyp in Limulus-Amöbozytenlysat (LAL)-Test, TAL-Tests, Monozytenaktivierungstest (MAT), rekombinanten Faktor-C-Test (rFC), In-vitro-Test und Kaninchen-Pyrogentest unterteilt. Das LAL-Testsegment hielt im Jahr 2024 aufgrund seiner regulatorischen Akzeptanz und hohen Sensitivität mit 41,2 % den größten Marktanteil.

Das Segment der rekombinanten Faktor-C-Tests (rFC) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,7 % wachsen, was auf die Nachfrage nach tierfreien Tests und Nachhaltigkeitsaspekte zurückzuführen ist.

• Nach Typ

Der Markt für Endotoxin- und Pyrogentests ist nach Typ in vorgefertigte Endotoxin- und Pyrogentests, Proendotoxin- und Pyrogentests sowie kombinierte Endotoxin- und Pyrogentests unterteilt. Das Segment der kombinierten Endotoxin- und Pyrogentests hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, da es mehrere Verunreinigungen effizient erkennen kann.

Das Segment der Proendotoxin- und Pyrogentests dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,6 % wachsen, was auf die Nachfrage nach prädiktiven Tests im Frühstadium zurückzuführen ist.

• Nach Produktkategorie

Der Markt für Endotoxin- und Pyrogentests ist nach Produktkategorien in Clean Labeled Ingredient und konventionelle Tests unterteilt. Das konventionelle Segment führte den Markt mit einem Marktanteil von 58,1 % im Jahr 2024 an, da es weit verbreitete Reagenzien und Systeme umfasst.

Das Segment der Clean Label-Zutaten wird aufgrund von durch Transparenz bedingten regulatorischen Veränderungen und Verbraucherpräferenzen von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,3 % wachsen.

• Nach Formular

Der Markt für Endotoxin- und Pyrogentests ist in Pulver- und Flüssigkeitstests unterteilt. Das Flüssigkeitssegment hatte im Jahr 2024 aufgrund der einfachen Automatisierung und der direkten Nutzung den dominierenden Anteil von 63,9 %.

Das Pulversegment dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,8 % wachsen und profitiert dabei von der längeren Haltbarkeit und Transportierbarkeit.

• Nach Anwendung

Der Markt für Endotoxin- und Pyrogentests ist nach Anwendung in die Bereiche Arzneimittelherstellung, Medizinprodukteherstellung, Rohstoffproduktion und Verpackungsherstellung unterteilt. Aufgrund der hohen Anforderungen an die Sterilität hatte die Arzneimittelherstellung im Jahr 2024 mit 49,5 % den größten Anteil.

Aufgrund zunehmender behördlicher Prüfungen von Implantaten und chirurgischen Geräten wird für den Bereich der Herstellung medizinischer Geräte von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 10,1 % prognostiziert.

• Nach Methode

Der Markt für Endotoxin- und Pyrogentests ist methodisch in Gel-Clot-Endotoxin- und Pyrogentests, chromogene Endotoxin- und Pyrogentests und turbidimetrische Endotoxin- und Pyrogentests unterteilt. Die Gel-Clot-Methode dominierte den Markt mit einem Marktanteil von 42,7 % im Jahr 2024 aufgrund der Kosteneffizienz und der behördlichen Zulassung.

Es wird erwartet, dass die chromogene Methode zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % am schnellsten wachsen wird, was auf ihre quantitative Genauigkeit und Automatisierungskompatibilität zurückzuführen ist.

• Nach Kaufart

Der Markt für Endotoxin- und Pyrogentests ist nach der Beschaffungsart in Großgruppen, mittlere und kleine Gruppen sowie Einzelpersonen segmentiert. Das Segment der Großgruppen hielt im Jahr 2024 mit 55,2 % den größten Marktanteil, was auf groß angelegte Beschaffungen durch Pharmaunternehmen und CDMOs zurückzuführen ist.

Das Segment der mittleren und kleinen Gruppen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,9 % wachsen, wobei die Nachfrage von KMU und akademischen Einrichtungen steigt.

• Nach Endprodukt

Der Markt für Endotoxin- und Pyrogentests ist nach Endprodukt in Impfstoffe und/oder CGT, Biologika, Injektionspräparate und Sonstiges unterteilt. Das Segment Biologika hatte im Jahr 2024 mit 38,9 % den größten Anteil, getrieben durch die steigende Nachfrage nach monoklonalen Antikörpern und Biosimilars.

Aufgrund zunehmender Zulassungen für fortschrittliche Therapien und die Impfstoffentwicklung wird für das Impfstoff- und/oder CGT-Segment von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 12,1 % erwartet.

• Durch Endbenutzer

Der Markt für Endotoxin- und Pyrogentests ist nach Endverbrauchern segmentiert: Pharmaunternehmen, Biotechnologieunternehmen, Biomedizinunternehmen, Medizinproduktehersteller, Auftragsforschungsinstitute (CROs), Auftragsfertigungsunternehmen (CMOs) und weitere. Das Segment der Pharmaunternehmen dominierte den Markt mit einem Anteil von 40,4 % im Jahr 2024 aufgrund konsequenter Investitionen in Qualitätskontrolle und Konformitätsprüfungen.

Das Segment der Auftragsforschungsinstitute (CROs) dürfte zwischen 2025 und 2032 mit 11,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch zunehmendes Outsourcing und wachsende Arzneimittelforschungspipelines.

Regionale Analyse des Endotoxin- und Pyrogentests-Marktes

- Nordamerika dominierte den globalen Markt für Endotoxin- und Pyrogentests mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, getrieben durch zunehmende regulatorische Strenge, starke biopharmazeutische Produktionspipelines und die weit verbreitete Verwendung von injizierbaren Medikamenten und Biologika

- Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Anzahl klinischer Studien und einem zunehmenden Trend zu rekombinanten und tierversuchsfreien Testmethoden. Führende Unternehmen in den USA und Kanada investieren in automatisierte Endotoxin-Nachweissysteme und nachhaltige Testlösungen.

- Die wachsende Präferenz für schnellere und konforme Qualitätskontrollprotokolle stärkt die Marktpräsenz in dieser Region weiter

Einblicke in den Markt für Endotoxin- und Pyrogentests in den USA

Der US-Markt für Endotoxin- und Pyrogentests machte 2024 83 % des nordamerikanischen Marktanteils aus. Das Land ist führend aufgrund seiner groß angelegten Produktion von Biologika und Impfstoffen, hoher Investitionen in die pharmazeutische Forschung und Entwicklung sowie der schnellen Einführung von rekombinanten Faktor-C-Tests (rFC) und Monozytenaktivierungstests (MAT). Die regulatorische Anpassung an die Bemühungen der FDA, Alternativen zu Tierversuchen zu finden, beschleunigt das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für Endotoxin- und Pyrogentests

Der europäische Markt für Endotoxin- und Pyrogentests wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das steigende Bewusstsein für Produktsicherheit, strenge Anforderungen des EU-Arzneibuchs und die zunehmende Zulassung biologischer Produkte zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich setzen verstärkt auf nachhaltige Testalternativen. Starkes Wachstum in der Auftragsfertigung und im F&E-Outsourcing trägt ebenfalls zur steigenden Marktnachfrage in der Arzneimittelentwicklung und der Medizinprodukteprüfung bei.

Einblicke in den britischen Markt für Endotoxin- und Pyrogentests

Der britische Markt für Endotoxin- und Pyrogentests dürfte im Prognosezeitraum stetig wachsen. Dies wird durch die an globale GMP-Standards angepassten MHRA-Vorschriften, einen reifen Biopharmasektor und steigende Investitionen in die klinische Forschungsinfrastruktur unterstützt. Die Nachfrage nach schnellen Endotoxin-Testmethoden zur Sterilitätssicherung und zur Herstellung injizierbarer Arzneimittel ist ein wichtiger Wachstumstreiber.

Markteinblick in Endotoxin- und Pyrogentests in Deutschland

Der deutsche Markt für Endotoxin- und Pyrogentests wird voraussichtlich aufgrund seiner robusten pharmazeutischen Produktionsbasis, der Automatisierung in Qualitätskontrolllaboren und der Unterstützung rekombinanter Testtechnologien ein deutliches Wachstum verzeichnen. Die Einhaltung gesetzlicher Vorschriften und ein starker Fokus auf Produktsicherheit und -effizienz prägen die Beschaffungstrends.

Markteinblicke für Endotoxin- und Pyrogentests im asiatisch-pazifischen Raum

Der Markt für Endotoxin- und Pyrogentests im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24,02 % (2025–2032) wachsen. Dies ist auf steigende Pharmaexporte, die steigende Nachfrage nach Biologika und die staatliche Förderung der lokalen Arzneimittelproduktion in Ländern wie China, Japan und Indien zurückzuführen. Die rasante Ausweitung klinischer Studien und das gestiegene Bewusstsein für Kontaminationskontrollstandards fördern die Einführung von MAT- und rFC-Tests in der Region.

Einblicke in den japanischen Markt für Endotoxin- und Pyrogentests

Der japanische Markt für Endotoxin- und Pyrogentests verzeichnet aufgrund der hohen Innovationskraft im Bereich Zell- und Gentherapien und der gut regulierten Pharmabranche eine steigende Nachfrage nach Pyrogen- und Endotoxintests. Regulierungsbehörden fördern tierversuchsfreie Testalternativen, während die alternde Bevölkerung des Landes den Bedarf an injizierbaren Medikamenten erhöht.

Einblicke in den Markt für Endotoxin- und Pyrogentests in China

Der chinesische Markt für Endotoxin- und Pyrogentests eroberte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme pharmazeutische Produktionskapazität, die starke staatliche Unterstützung der lokalen Biologikaproduktion und die zunehmende Einführung nachhaltiger Qualitätskontrolllösungen zurückzuführen. Der Aufstieg inländischer Anbieter, die kostengünstige Testkits und -dienstleistungen anbieten, treibt das Marktwachstum weiter voran.

Marktanteile für Endotoxin- und Pyrogentests

Die Endotoxin- und Pyrogentestbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pall Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- Charles River Laboratories (USA)

- Eurofins Scientific (Luxemburg)

- SGS Société Générale de Surveillance SA (Schweiz)

- Lonza (Schweiz)

- Merck KGaA (Deutschland)

- STERIS (Irland)

- Sartorius AG (Deutschland)

- BIOMÉRIEUX (Frankreich)

- Ellab A/S (Dänemark)

- ASSOCIATES OF CAPE COD, INC. (USA)

- WuXi AppTec (China)

- Microcoat Biotechnologie GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Endotoxin- und Pyrogentests

- Im März 2024 gab die Lonza Group den Ausbau ihrer Endotoxin- und Pyrogentestkapazitäten durch die Einführung eines neuen Testkits auf Basis von rekombinantem Faktor C (rFC) bekannt. Diese Entwicklung steht im Einklang mit der zunehmenden regulatorischen Akzeptanz tierversuchsfreier Testmethoden und unterstützt Nachhaltigkeitsziele durch die Reduzierung der Abhängigkeit von Pfeilschwanzkrebsblut.

- Im Februar 2024 führte Charles River Laboratories verbesserte Monozytenaktivierungstest-Plattformen (MAT) durch Automatisierungsintegration ein, um den Durchsatz und die Reproduzierbarkeit der Pyrogenerkennung in Biologika und Zelltherapien zu verbessern. Die Innovation zielt darauf ab, die Arbeitsabläufe von Pharmaunternehmen zu optimieren, die strenge globale Vorschriften einhalten müssen.

- Im Januar 2024 erweiterte die FUJIFILM Wako Chemicals USA Corporation ihr Limulus-Amöbozytenlysat (LAL)-Reagenzienportfolio mit erhöhter Sensitivität und reduzierter Variabilität und verbesserte so die Zuverlässigkeit von Endotoxintests in parenteralen Arzneimitteln und Medizinprodukten. Das Unternehmen kündigte außerdem neue Vertriebspartnerschaften an, um seine Reichweite in Südostasien zu erweitern.

- Im Dezember 2023 erhielt Associates of Cape Cod, Inc. (ACC) weitere Zulassungen von asiatischen Aufsichtsbehörden für seinen PyroSmart NextGen rFC-Test. Die Zulassung soll die Einführung nachhaltiger, tierversuchsfreier Endotoxin-Testmethoden bei Biopharma-Herstellern in Japan, China und Südkorea beschleunigen.

- Im Oktober 2023 stellte Merck KGaA (MilliporeSigma) eine neue Hochdurchsatz-Lösung für turbidimetrische Endotoxintests vor, die für die Impfstoff- und Biologikaproduktion entwickelt wurde. Die Markteinführung ist Teil der Initiative des Unternehmens, schnellere Chargenfreigabetests zu ermöglichen und gleichzeitig die sich entwickelnden GMP-Standards zu erfüllen.

- Im September 2023 gab Thermo Fisher Scientific die Entwicklung einer integrierten LAL-Testautomatisierungsplattform in Zusammenarbeit mit globalen CDMOs bekannt. Diese Lösung kombiniert LAL-Tests mit Echtzeit-Datenerfassung und zielt darauf ab, menschliche Fehler zu reduzieren, die Effizienz zu verbessern und die Auditbereitschaft bei Zulassungsanträgen sicherzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Endotoxin- und Pyrogentests

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ENDOTOXIN- UND PYROGENTESTS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 UMSATZVOLUMEN

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 Kostenanalyse

8 TECHNOLOGIE-ROADMAP

9 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

9.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

9.1.1 Joint Ventures

9.1.2 FUSIONEN UND ÜBERNAHMEN

9.1.3 LIZENZIERUNG UND PARTNERSCHAFT

9.1.4 TECHNOLOGIEKOOPERATIONEN

9.1.5 STRATEGISCHE DESINSTALLATIONEN

9.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

9.3 ENTWICKLUNGSSTAND

9.4 ZEITPLAN UND MEILENSTEINE

9.5 INNOVATIONSSTRATEGIEN UND -METHODEN

9.6 RISIKOBEWERTUNG UND -MINDERUNG

9.7 ZUKÜNFTIGE AUSSICHTEN

10 Einhaltung gesetzlicher Vorschriften

10.1 AUFSICHTSBEHÖRDEN

10.2 GESETZLICHE KLASSIFIZIERUNGEN

10.2.1 KLASSE I

10.2.2 KLASSE II

10.2.3 KLASSE III

10.3 REGULATORISCHE EINREICHUNGEN

10.4 INTERNATIONALE HARMONISIERUNG

10.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

10.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

11 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

12 WERTSCHÄTZUNGSKETTENANALYSE

13 GESUNDHEITSWIRTSCHAFT

13.1 GESUNDHEITSAUSGABEN

13.2 INVESTITIONEN

13.3 CAPEX-TRENDS

13.4 CAPEX-ZUORDNUNG

13.5 FINANZIERUNGSQUELLEN

13.6 Branchen-Benchmarks

13,7 BIP-Anteil am Gesamt-BIP

13.8 STRUKTUR DES GESUNDHEITSSYSTEMS

13.9 REGIERUNGSPOLITIK

13.1 WIRTSCHAFTLICHE ENTWICKLUNG

14 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH PRODUKTEN UND DIENSTLEISTUNGEN

14.1 ÜBERSICHT

14.2 Nachweiskits und Reagenzien

14.2.1 LAL-TESTREAGENZIEN

14.2.2 Mykoplasmen-Erkennung und -Entfernung

14.2.3 PCR-MYKOPLASMEN-NACHWEIS-KIT

14.2.4 Mykoplasmen-Eliminierungscocktail

14.2.5 SONSTIGES

14.3 INSTRUMENTE UND SYSTEME

14.3.1 SERIE RÖHRENLESER

14.3.2 MIKROPLATTEN-LESEGERÄT

14.3.3 NIEDRIGE ENDOTOXIN-WIEDERHERSTELLUNG (LER)

14.3.4 ENDOTOXIN-ENTFERNUNG

14.3.5 NIEDRIGE ENDOTOXIN-WIEDERHERSTELLUNG (LER)

14.3.6 SONSTIGES

14.4 VERBRAUCHSMATERIALIEN UND ZUBEHÖR

14.5 SOFTWARE UND DIENSTE

14.6 SONSTIGES

15 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH TESTTYP

15.1 ÜBERSICHT

15.2 Limulus-Amöbozyten-Lysat (LAL)-Test

15.3 Monozyten-Aktivierungstest (MAT)

15.4 REKOMBINANTER FAKTOR C (RFC)-ASSAY

15.5 Kaninchen-Pyrogentest

16 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH TYP

16.1 ÜBERSICHT

16.2 Test auf vorgebildete Endotoxine und Pyrogene

16.3 PROENDOTOXIN- UND PYROGENTEST

16.4 Kombinierte Endotoxin- und Pyrogentests

17 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH FORM

17.1 ÜBERSICHT

17.2 PULVER

17.3 FLÜSSIGKEIT

18 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH PRODUKTKATEGORIE

18.1 ÜBERSICHT

18.2 Sauber gekennzeichnete Zutaten

18.3 KONVENTIONELL

19 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 PHARMAZEUTISCHE HERSTELLUNG

19.3 HERSTELLUNG MEDIZINISCHER PRODUKTE

19.4 ROHSTOFFPRODUKTION

19.5 VERPACKUNGSHERSTELLUNG

20 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH METHODE

20.1 ÜBERBLICK

20.2 GEL-GERINNSEL-ENDOTOXIN- UND PYROGENTEST

20.3 Chromogener Endotoxin- und Pyrogentest

20.4 Turbidimetrischer Endotoxin- und Pyrogentest

21 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH EINKAUFSMÖGLICHKEIT

21.1 ÜBERBLICK

21.2 GROSSE GRUPPE

21.3 MITTLERE UND KLEINE GRUPPEN

21.4 EINZELNE

22 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH ENDPRODUKT

22.1 ÜBERBLICK

22.2 BIOLOGIKA

22.3 IMPFSTOFFE UND/ODER CGT

22.4 Injektionspräparate

22.5 SONSTIGE

22.5.1 ENDOSKOPE

22.5.2 WIEDERVERWENDBARE BIOMEDIZINISCHE GERÄTE

22.5.3 SONSTIGES

23 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, NACH ENDVERBRAUCHER

23.1 ÜBERSICHT

23.2 PHARMAZEUTISCHE UNTERNEHMEN

23.3 BIOTECHNOLOGIEUNTERNEHMEN

23.4 BIOMEDIZINISCHE UNTERNEHMEN

23.5 MEDIZINPRODUKTEUNTERNEHMEN

23.6 Auftragsforschungsinstitut (CRO)

23.7 Vertragshersteller (CMO)

24 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, GEOGRAFIE

24.1 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.2 NORDAMERIKA

24.2.1 USA

24.2.2 KANADA

24.2.3 MEXIKO

24.3 EUROPA

24.3.1 DEUTSCHLAND

24.3.2 FRANKREICH

24.3.3 Vereinigtes Königreich

24.3.4 ITALIEN

24.3.5 SPANIEN

24.3.6 RUSSLAND

24.3.7 BELGIEN

24.3.8 NIEDERLANDE

24.3.9 SCHWEIZ

24.3.10 RESTLICHES EUROPA

24.4 ASIEN-PAZIFIK

24.4.1 JAPAN

24.4.2 CHINA

24.4.3 SÜDKOREA

24.4.4 INDIEN

24.4.5 AUSTRALIEN

24.4.6 SINGAPUR

24.4.7 MALAYSIA

24.4.8 RESTLICHER ASIEN-PAZIFIK-RAUM

24,5 SÜDAMERIKA

24.5.1 BRASILIEN

24.5.2 ARGENTINIEN

24.5.3 RESTLICHES SÜDAMERIKA

24.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

25 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

25.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

25.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

25.5 FUSIONEN UND ÜBERNAHMEN

25.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 ÄNDERUNGEN DER VORSCHRIFTEN

25.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

26 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR ENDOTOXIN- UND PYROGENTESTS, FIRMENPROFIL

27.1 PALL EUROPE LIMITED (DANAHER CORPORATION)

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 THERMO FISHER SCIENTIFIC INC.

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 CHARLES RIVER LABORATORIES

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 EUROFINS SCIENTIFIC

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27,5 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 PACIFIC BIOLABS

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 LONZA

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 MERCK KGAA

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 STERIS

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 SARTORIUS AG

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 BIOMÉRIEUX

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 FUJIFILM WAKO PURE CHEMICAL CORPORATION

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27.13 ELLAB A/S.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 NEUESTE ENTWICKLUNGEN

27.14 ASSOCIATES OF CAPE COD, INC (SEIKAGAKU CORPORATION)

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 NEUESTE ENTWICKLUNGEN

27.15 Uhr WUXI APPTEC

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 NEUESTE ENTWICKLUNGEN

27.16 GENSCRIPT

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 NEUESTE ENTWICKLUNGEN

27.17 MICROCOAT BIOTECHNOLOGIE GMBH

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 NEUESTE ENTWICKLUNGEN

27.18 SANQUIN

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 NEUESTE ENTWICKLUNGEN

27.19 READING SCIENTIFIC SERVICES LTD

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.2 NANOCOMPOSIX

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 ZWISLER LABORATORIUM GMBH

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27.22 NELSON LABORATORIES, LLC – EIN SOTERA HEALTH-UNTERNEHMEN

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27.23 NORTH AMERICAN SCIENCE ASSOCIATES, LLC

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 NEUESTE ENTWICKLUNGEN

27.24 PROMEGA CORPORATION

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 NEUESTE ENTWICKLUNGEN

27,25 HYCULT BIOTECH INC.

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 NEUESTE ENTWICKLUNGEN

27.26 ALMAC-GRUPPE

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 JÜNGSTE ENTWICKLUNGEN

27.27 MAT BIOTECH

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 JÜNGSTE ENTWICKLUNGEN

27.28 SOLVIAS

27.28.1 UNTERNEHMENSÜBERSICHT

27.28.2 UMSATZANALYSE

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 JÜNGSTE ENTWICKLUNGEN

27.29 WICKHAM MICRO LIMITED

27.29.1 UNTERNEHMENSÜBERSICHT

27.29.2 UMSATZANALYSE

27.29.3 GEOGRAFISCHE PRÄSENZ

27.29.4 PRODUKTPORTFOLIO

27.29.5 NEUESTE ENTWICKLUNGEN

27.3 CREATIVE BIOLABS

27.30.1 UNTERNEHMENSÜBERSICHT

27.30.2 Umsatzanalyse

27.30.3 GEOGRAFISCHE PRÄSENZ

27.30.4 PRODUKTPORTFOLIO

27.30.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

28 VERWANDTE BERICHTE

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.