Global Endovascular Stent Grafts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

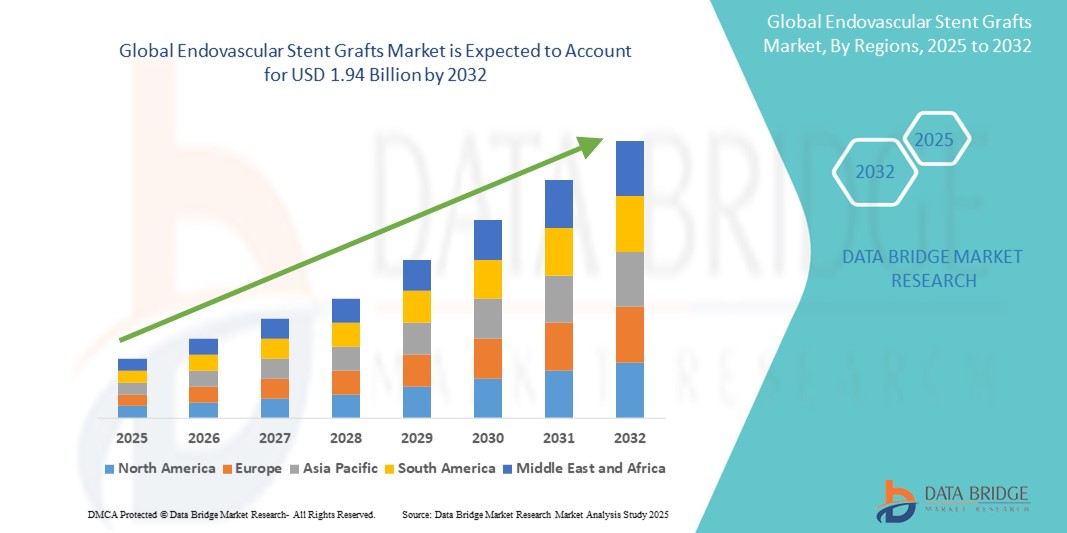

1.94 Billion

2024

2032

USD

1.20 Billion

USD

1.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.94 Billion | |

| % | |

|

Globale Marktsegmentierung für endovaskuläre Stentgrafts nach Typ (synthetisch, biologisch und biosynthetisch), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für endovaskuläre Stentgrafts

- Der globale Markt für endovaskuläre Stentgrafts wird im Jahr 2024 auf 1,20 Milliarden US-Dollar geschätzt und soll bis 2032 1,94 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Aortenaneurysmen, insbesondere abdominalen (AAA) und thorakalen (TAA), sowie die steigende Nachfrage nach minimalinvasiven Behandlungsmöglichkeiten vorangetrieben. Der Übergang von der offenen chirurgischen Versorgung zur endovaskulären Aneurysma-Reparatur (EVAR und TEVAR) beschleunigt die Einführung endovaskulärer Stentgraft-Lösungen sowohl in Industrie- als auch in Entwicklungsländern erheblich.

- Darüber hinaus verbessern technologische Fortschritte im Stentgraft-Design – wie fenestrierte, verzweigte und Low-Profile-Systeme – die Behandlungsergebnisse und erweitern den Patientenkreis, der für eine endovaskuläre Reparatur in Frage kommt. Diese Innovationen etablieren endovaskuläre Stentgrafts als bevorzugte Therapiemethode für Gefäßchirurgen und fördern so ein nachhaltiges Marktwachstum. Die Kombination aus verbesserter Bildgebung, Navigationssystemen und Hybrid-OP-Systemen verstärkt den Wachstumstrend des Marktes zusätzlich.

Marktanalyse für endovaskuläre Stentgrafts

- Endovaskuläre Stentgrafts, die zur minimalinvasiven Behandlung von Aneurysmen und anderen Gefäßerkrankungen eingesetzt werden, gewinnen in der modernen Gefäßchirurgie zunehmend an Bedeutung, da sie das Operationstrauma, die Genesungszeit und die Komplikationsrate reduzieren. Diese Geräte ermöglichen eine präzise Platzierung in Blutgefäßen und bieten im Vergleich zur offenen Operation bessere Ergebnisse.

- Die steigende Nachfrage nach endovaskulären Stentgrafts wird vor allem durch die weltweit steigende Zahl von Aortenaneurysmen, die zunehmende Alterung der Bevölkerung, Fortschritte in der Bildgebung und katheterbasierten Technologien sowie die zunehmende Präferenz für weniger invasive Verfahren angetrieben.

- Nordamerika dominierte den Markt für endovaskuläre Stentgrafts mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Dies ist auf eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Gefäßtechnologien und eine hohe Belastung durch Herz-Kreislauf-Erkrankungen zurückzuführen. Die USA bleiben der größte Beitragszahler in der Region, angetrieben durch steigende Eingriffszahlen, günstige Erstattungsrichtlinien und eine starke Pipeline an Produktinnovationen wichtiger Medizintechnikunternehmen.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 7,9 % zwischen 2025 und 2032. Grund dafür sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein der Patienten und die zunehmende Verbreitung lebensstilbedingter Herz-Kreislauf-Erkrankungen in sich schnell urbanisierenden Ländern wie China, Indien und Südkorea.

- Das Segment Synthetik dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, was auf seine breite Verfügbarkeit, Kosteneffizienz und Langlebigkeit zurückzuführen ist. Synthetische Stentgrafts, typischerweise aus Materialien wie Polyester oder expandiertem Polytetrafluorethylen (ePTFE), werden aufgrund ihrer hohen Zugfestigkeit und Kompatibilität mit verschiedenen anatomischen Strukturen häufig bei der endovaskulären Aneurysmareparatur (EVAR) und der thorakalen endovaskulären Aortenreparatur (TEVAR) eingesetzt.

Berichtsumfang und Marktsegmentierung für endovaskuläre Stentgrafts

|

Eigenschaften |

Endovaskuläre Stentgrafts: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für endovaskuläre Stentgrafts

„ Technologischer Fortschritt und Übergang zu minimalinvasiven Verfahren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für endovaskuläre Stentgrafts ist die zunehmende Einführung minimalinvasiver Gefäßinterventionen, die aufgrund schnellerer Genesung, kürzerer Krankenhausaufenthalte und geringerer Verfahrensrisiken nach und nach traditionelle offene chirurgische Verfahren ersetzen.

- Endovaskuläre Stentgrafts werden zunehmend zur bevorzugten Behandlung von Aortenaneurysmen und -dissektionen, da sie eine präzise Platzierung, einen geringeren intraoperativen Blutverlust und weniger Komplikationen ermöglichen. Dieser Trend wird durch Fortschritte bei katheterbasierten Verabreichungssystemen, hybrider Bildgebung und patientenspezifischer Transplantatanpassung maßgeblich unterstützt.

- Die Entwicklung verzweigter und fenestrierter Stentgrafts hat die behandelbare Patientenpopulation erweitert, insbesondere bei Patienten mit komplexer Aortenanatomie, die mit konventionellen endovaskulären Methoden bisher nicht operiert werden konnten. Diese innovativen Grafts ermöglichen eine bessere Ausrichtung an den Aortenästen, erhalten den Blutfluss und gewährleisten gleichzeitig den Ausschluss eines Aneurysmas.

- Darüber hinaus verbessert der zunehmende Einsatz von intravaskulärem Ultraschall (IVUS), 3D-Bildgebung und robotergestützten Techniken die Genauigkeit und Sicherheit endovaskulärer Verfahren und veranlasst Gesundheitsdienstleister, diese sowohl in Ländern mit hohem Einkommen als auch in Entwicklungsländern zunehmend einzusetzen.

- Die globale Belastung durch Herz-Kreislauf-Erkrankungen, insbesondere Aneurysmen, steigt aufgrund der alternden Bevölkerung, der Bewegungsarmut und des zunehmenden Tabakkonsums weiter an. Dies führt zu einer verstärkten Nachfrage nach wirksamen und risikoarmen Behandlungsmöglichkeiten wie endovaskulären Stentgrafts.

- Da Gesundheitssysteme bestrebt sind, die Verfahrenseffizienz und die Patientenergebnisse zu verbessern, konzentrieren sich die Hersteller auf die Entwicklung von Transplantaten der nächsten Generation mit verbesserter Haltbarkeit, Flexibilität und Anpassungsfähigkeit an unterschiedliche anatomische Profile, was den Aufwärtstrend des Marktes in Krankenhäusern und ambulanten chirurgischen Zentren weltweit verstärkt.

Marktdynamik für endovaskuläre Stentgrafts

Treiber

„Steigender Bedarf aufgrund der steigenden Belastung durch Herz-Kreislauf-Erkrankungen und der Präferenz für minimalinvasive Verfahren“

- Die weltweit zunehmende Zahl von Aortenaneurysmen und peripheren arteriellen Verschlusskrankheiten sowie die alternde Bevölkerung treiben die Nachfrage nach endovaskulären Stentgrafts deutlich an.

- So verkündete Medtronic im April 2024 einen Durchbruch bei seiner Plattform zur endovaskulären Aneurysma-Reparatur (EVAR) mit der Einführung eines Stentgraft-Einführsystems der nächsten Generation, das die Präzision der Implantation verbessern und Komplikationen reduzieren soll. Solche Innovationen dürften das Wachstum der endovaskulären Stentgraft-Branche im Prognosezeitraum unterstützen.

- Da Patienten und medizinisches Personal zunehmend nach weniger invasiven Alternativen zur offenen Operation suchen, bieten endovaskuläre Stentgrafts bemerkenswerte Vorteile – wie kürzere Krankenhausaufenthalte, schnellere Genesung und niedrigere Morbiditäts- und Mortalitätsraten.

- Darüber hinaus verbessern Fortschritte in der Bildgebung und Kathetertechnologie die Präzision und Erfolgsrate von Stentgraft-Verfahren und machen sie für komplexe Anatomien zugänglicher.

- Das wachsende Bewusstsein der Kliniker hinsichtlich der Vorteile einer frühzeitigen Aneurysma-Erkennung und -Behandlung sowie steigende Investitionen in die Gefäßinfrastruktur in Schwellenländern tragen weiter zur Marktexpansion bei.

Einschränkung/Herausforderung

„ Hohe Kosten der Verfahren und gerätebedingte Komplikationen “

- Die hohen Kosten für endovaskuläre Stentgraft-Verfahren und die damit verbundenen Geräte stellen weiterhin ein erhebliches Hindernis für die Marktakzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und begrenzten Gesundheitsbudgets.

- Beispielsweise sind EVAR- und TEVAR-Verfahren (thorakale endovaskuläre Aneurysma-Reparatur) aufgrund von Erstattungsproblemen und Kostendämpfungsmaßnahmen in öffentlichen Gesundheitssystemen für bestimmte Patientengruppen oft finanziell nicht durchführbar.

- Ein weiteres Problem ist das Potenzial für postoperative Komplikationen wie Endoleaks, Stentmigration oder Geräteermüdung, die einen erneuten Eingriff erforderlich machen und die Langzeitergebnisse beeinträchtigen können. Dies mindert das Vertrauen einiger Gefäßchirurgen in eine breitere Anwendung bei komplexen oder grenzwertigen Anatomien.

- Um diese Bedenken auszuräumen, konzentrieren sich die Unternehmen auf Innovationen, die die Flexibilität, Anpassungsfähigkeit und Fixierungssysteme der Transplantate verbessern, und arbeiten gleichzeitig an kostengünstigen Designs, die die Erschwinglichkeit erhöhen.

- Eine verstärkte Ausbildung interventioneller Radiologen und Gefäßchirurgen sowie die Einführung wertorientierter Pflegemodelle und eines erweiterten Versicherungsschutzes werden entscheidend dazu beitragen, diese Einschränkungen zu überwinden und ein nachhaltiges Wachstum auf dem Markt für endovaskuläre Stentgrafts sicherzustellen.

Marktumfang für endovaskuläre Stentgrafts

Der Markt ist nach Typ und Endbenutzer segmentiert.

- Nach Typ

Der Markt für endovaskuläre Stentgrafts ist nach Typ in synthetische, biologische und biosynthetische unterteilt. Das synthetische Segment dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, was auf seine hohe Verfügbarkeit, Kosteneffizienz und Langlebigkeit zurückzuführen ist. Synthetische Stentgrafts, typischerweise aus Materialien wie Polyester oder expandiertem Polytetrafluorethylen (ePTFE), werden aufgrund ihrer hohen Zugfestigkeit und Kompatibilität mit verschiedenen anatomischen Strukturen häufig bei der endovaskulären Aneurysmareparatur (EVAR) und der thorakalen endovaskulären Aortenreparatur (TEVAR) eingesetzt.

Das biologische Segment wird voraussichtlich von 2025 bis 2032 mit 9,4 % die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist das zunehmende Interesse an biokompatiblen Materialien, die die Immunreaktion reduzieren und bessere Heilungsergebnisse ermöglichen. Diese Transplantate, die aus natürlichem Gewebe (z. B. Rinderperikard oder menschlichen Leichengefäßen) gewonnen werden, gewinnen insbesondere bei Hochrisikopatienten oder komplexen anatomischen Fällen an Bedeutung, bei denen synthetische Transplantate möglicherweise nicht ideal sind.

- Nach Endbenutzer

Der Markt für endovaskuläre Stentgrafts ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Operationszentren und weitere. Das Krankenhaussegment erzielte im Jahr 2024 mit 68,3 % den größten Umsatzanteil. Dies ist auf das hohe Volumen an Gefäßoperationen, die Verfügbarkeit qualifizierter Gefäßchirurgen und die moderne Bildgebungs- und Operationssaalinfrastruktur zurückzuführen. Krankenhäuser bleiben die wichtigsten Zentren für elektive und notfallmäßige endovaskuläre Eingriffe.

Das Segment der ambulanten Operationszentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % zwischen 2025 und 2032 das schnellste Wachstum aufweisen, da ambulante Gefäßinterventionen aufgrund ihrer Kosteneffizienz, kürzeren Wartezeiten und schnelleren Patientenbearbeitung immer beliebter werden. Technologische Fortschritte und die Unterstützung der Kostenerstattung in Industrieländern fördern den Trend hin zu minimalinvasiven Eingriffen in ambulanten Operationszentren zusätzlich.

Regionale Analyse des Marktes für endovaskuläre Stentgrafts

- Nordamerika dominierte den Markt für endovaskuläre Stentgrafts mit dem größten Umsatzanteil von 38,2 % im Jahr 2024, was auf die hohe Prävalenz von Bauch- und Brustaortenaneurysmen, eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Einführung minimalinvasiver chirurgischer Verfahren zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend endovaskuläre Techniken aufgrund kürzerer Krankenhausaufenthalte, weniger Komplikationen und schnellerer Genesungszeiten im Vergleich zu offenen Operationen

- Dieses Wachstum wird durch günstige Erstattungsrichtlinien, eine alternde Bevölkerung und starke F&E-Aktivitäten wichtiger Hersteller medizinischer Geräte weiter gestärkt, wodurch Nordamerika zu einem weltweit führenden Anbieter endovaskulärer Lösungen wird.

Markteinblick für endovaskuläre Stentgrafts in den USA

Der US-Markt für endovaskuläre Stentgrafts erzielte 2024 mit 75 % den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Inzidenz von Aortenaneurysmen, den rasanten technologischen Fortschritt und die zunehmende Bevorzugung der endovaskulären Aneurysma-Reparatur (EVAR) gegenüber der traditionellen offenen Operation zurückzuführen. Krankenhäuser und ambulante Operationszentren statten sich zunehmend mit modernen Bildgebungsinstrumenten und Hybrid-Operationssälen aus, was das Marktwachstum weiter unterstützt. Darüber hinaus treibt die starke Präsenz führender Marktteilnehmer wie Medtronic, Cook Medical und WL Gore & Associates weiterhin Innovation und Zugänglichkeit auf dem US-Markt voran.

Markteinblick für endovaskuläre Stentgrafts in Europa

Der europäische Markt für endovaskuläre Stentgrafts wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Alterung der Bevölkerung, das gestiegene Bewusstsein für Aneurysma-bedingte Erkrankungen und die zunehmende Hinwendung zu minimalinvasiven Verfahren zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein steigendes Behandlungsaufkommen, das durch öffentliche Gesundheitsprogramme und Fortschritte bei Stentgraft-Materialien und -Anpassung unterstützt wird. Darüber hinaus erleichtern laufende klinische Forschung und Kooperationen zwischen europäischen Gesundheitseinrichtungen die Einführung neuerer endovaskulärer Techniken und Geräte in verschiedenen Krankenhausumgebungen.

Markteinblick für endovaskuläre Stentgrafts in Großbritannien

Der britische Markt für endovaskuläre Stentgrafts wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch staatliche Initiativen zur Reduzierung der Belastung durch Herz-Kreislauf-Erkrankungen und zur Verbesserung des Patientenzugangs zu innovativen chirurgischen Optionen. Die zunehmende Verfügbarkeit ausgebildeter Gefäßspezialisten, der Ausbau hybrider Operationseinrichtungen und Investitionen in Frühdiagnoseprogramme tragen zur steigenden Nachfrage nach EVAR- und TEVAR-Verfahren sowohl im staatlichen Gesundheitsdienst als auch im privaten Gesundheitswesen bei.

Markteinblick für endovaskuläre Stentgrafts in Deutschland

Der deutsche Markt für endovaskuläre Stentgrafts dürfte aufgrund der fortschrittlichen klinischen Infrastruktur des Landes, der starken Innovationsorientierung und des hohen Volumens an Gefäßreparaturoperationen mit einer deutlichen jährlichen Wachstumsrate wachsen. Der Fokus des deutschen Gesundheitssystems auf personalisierte Versorgung und Nachhaltigkeit fördert den Einsatz maßgeschneiderter Stentgrafts und Hybridverfahren. Darüber hinaus beschleunigen Kooperationen zwischen Forschungseinrichtungen und Medizintechnikunternehmen die Produktentwicklung und den klinischen Einsatz endovaskulärer Techniken.

Markteinblick für endovaskuläre Stentgrafts im asiatisch-pazifischen Raum

Der Markt für endovaskuläre Stentgrafts im asiatisch-pazifischen Raum dürfte im Prognosezeitraum (2025–2032) mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für minimalinvasive Behandlungsmöglichkeiten in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Belastung durch Gefäßerkrankungen, die zunehmende Verfügbarkeit diagnostischer Instrumente und staatliche Initiativen zur Förderung des Zugangs zu fortschrittlichen Behandlungsmöglichkeiten unterstützen das Marktwachstum. Darüber hinaus entwickelt sich die Region zu einem globalen Produktionszentrum für endovaskuläre Geräte, was die Erschwinglichkeit und Verfügbarkeit in öffentlichen und privaten Krankenhäusern verbessert.

Markteinblick für endovaskuläre Stentgrafts in Japan

Der japanische Markt für endovaskuläre Stentgrafts gewinnt aufgrund der schnell alternden Bevölkerung, der hohen Anzahl an Aneurysmen und der starken Fokussierung auf technologische Integration in der Gesundheitsversorgung an Dynamik. Die robuste medizinische Infrastruktur des Landes und der Schwerpunkt auf präventive Screenings ermöglichen eine frühzeitige Diagnose und Behandlung von Aortenaneurysmen. Japanische Krankenhäuser investieren zunehmend in minimalinvasive Systeme, während lokale Hersteller fortschrittliche Stentgrafts einführen, die auf die Bedürfnisse geriatrischer und Hochrisikopatienten zugeschnitten sind.

Markteinblick für endovaskuläre Stentgrafts in China

Der chinesische Markt für endovaskuläre Stentgrafts erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Modernisierung des Gesundheitswesens, eine wachsende Mittelschicht und hohe Herz-Kreislauf-Erkrankungsraten zurückzuführen. Staatliche Gesundheitsreformen und Screening-Programme erleichtern die Früherkennung von Aneurysmen und erhöhen die Nachfrage nach endovaskulären Lösungen in städtischen und ländlichen Krankenhäusern. Die Präsenz zahlreicher inländischer Hersteller, die kostengünstige Stentgrafts anbieten, sowie der zunehmende Medizintourismus und Investitionen in das öffentliche Gesundheitswesen dürften das Marktwachstum in China weiter beschleunigen.

Marktanteil endovaskulärer Stentgrafts

Die Branche der endovaskulären Stentgrafts wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- Koch (USA)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Lombard Medical (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Cardinal Health (USA)

- Boston Scientific Corporation (USA)

- MicroPort Scientific Corporation (China)

- Merit Medical Systems (USA)

Neueste Entwicklungen auf dem globalen Markt für endovaskuläre Stentgrafts

- Im Juni 2025 erhielt Vivasure Medical in Europa die CE-Kennzeichnung für sein Gefäßverschlusssystem PerQseal Elite. Diese bioresorbierbare Technologie stellt einen bedeutenden Fortschritt im postoperativen Verschluss großlumiger arterieller Zugangsstellen dar. Durch den Verzicht auf permanente Implantate reduziert das System Langzeitkomplikationen und stärkt damit Vivasures Position im innovativen Marktsegment der endovaskulären Stentgrafts.

- Im Juni 2025 erhielt Nectero Medical von der American Medical Association zwei neue CPT-Codes der Kategorie III für sein System zur endovaskulären Aneurysmenstabilisierung (EAST). Diese minimalinvasive Plattform dient der Stabilisierung von Bauchaortenaneurysmen vor dem Riss und verbessert so die Behandlungsergebnisse bei Patienten, für die eine herkömmliche EVAR-Behandlung nicht geeignet ist. Dieser Schritt signalisiert die zunehmende Anerkennung präemptiver Stentgraft-Strategien in der klinischen Versorgung.

- Im Mai 2025 präsentierte Endospan Ltd. vielversprechende 30-Tage-Ergebnisse der TRIOMPHE-Studie für sein Nexus-Aortenbogen-Stentgraft-System. Die Daten, die auf einer großen vaskulären Konferenz vorgestellt wurden, unterstrichen die Sicherheit und Wirksamkeit des Geräts bei der Behandlung komplexer Aortenbogenerkrankungen und positionierten Endospan an der Spitze der Innovationen der nächsten Generation im Bereich der Bogenreparatur.

- Im Mai 2025 brachte GE HealthCare CleaRecon DL auf den Markt, eine Deep-Learning-basierte CBCT-Bildrekonstruktionssoftware zur Verbesserung der Bildschärfe bei endovaskulären Eingriffen. Dieses Tool liefert qualitativ hochwertigere Bilder bei geringerer Strahlendosis und ermöglicht so eine präzisere Platzierung von Stentgrafts in komplexen Gefäßumgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.