Global Energy And Utility Analytics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.85 Billion

USD

13.43 Billion

2024

2032

USD

3.85 Billion

USD

13.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.85 Billion | |

| USD 13.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Energie- und Versorgungsanalysen nach Komponenten (Lösungen und Services), Bereitstellungsmodus (Cloud und vor Ort), Cloud-Typ (Public Cloud, Private Cloud und Hybrid Cloud), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Anwendung (Upstream, Midstream und Downstream), Branche (Öl und Gas, erneuerbare Energien, Kernkraft, Strom, Wasser und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Energie- und Versorgungsanalysen

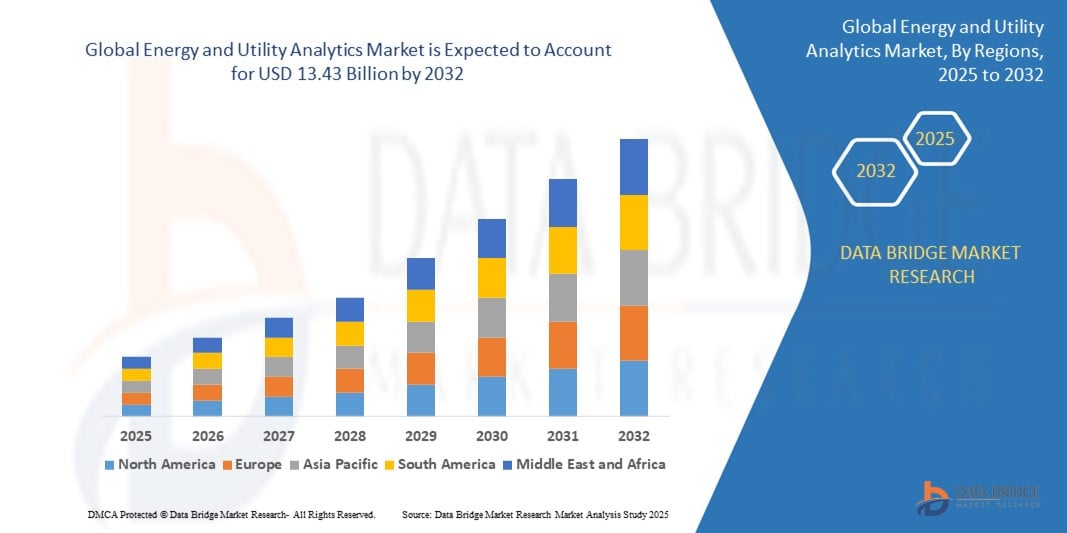

- Der globale Markt für Energie- und Versorgungsanalysen wurde im Jahr 2024 auf 3,85 Milliarden US-Dollar geschätzt und soll bis 2032 13,43 Milliarden US-Dollar erreichen , bei einer CAGR von 16,88 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende digitale Transformation des Energiesektors vorangetrieben. Hier setzen Versorgungsunternehmen fortschrittliche Analysen ein, um die Betriebseffizienz zu steigern, die Anlagenleistung zu optimieren und die gesetzlichen Anforderungen an Energieeffizienz und Nachhaltigkeit zu erfüllen.

- Darüber hinaus schafft die zunehmende Integration erneuerbarer Energiequellen, intelligenter Netze und IoT-fähiger Infrastruktur einen dringenden Bedarf an Echtzeit-Dateneinblicken, vorausschauender Wartung und Bedarfsprognosen, wodurch die Einführung von Energie- und Versorgungsanalyselösungen auf den globalen Märkten erheblich beschleunigt wird.

Marktanalyse für Energie- und Versorgungsanalytik

- Energie- und Versorgungsanalytik bezeichnet die Anwendung von Datenanalysetools zur Überwachung, Optimierung und Steuerung der Energieerzeugung, -verteilung und des Energieverbrauchs. Diese Lösungen ermöglichen es Versorgungsunternehmen, umsetzbare Erkenntnisse zu gewinnen, die Netzzuverlässigkeit zu verbessern, Betriebskosten zu senken und Umweltziele zu unterstützen.

- Die steigende Nachfrage nach Analytik in diesem Sektor ist auf die Notwendigkeit zurückzuführen, große Datenmengen zu verarbeiten, die von intelligenten Zählern, Sensoren und vernetzten Geräten generiert werden. Gleichzeitig wird der Schwerpunkt zunehmend auf die Netzstabilität, die Einhaltung gesetzlicher Vorschriften und die effiziente Verwaltung verteilter Energieressourcen gelegt.

- Nordamerika dominierte den Markt für Energie- und Versorgungsanalysen mit einem Anteil von 40,5 % im Jahr 2024 aufgrund der fortschrittlichen Infrastruktur der Region, des hohen Energieverbrauchs und der steigenden Investitionen in die Modernisierung des Stromnetzes und intelligente Versorgungsunternehmen.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Energie- und Versorgungsanalysen sein, aufgrund starker politischer Rahmenbedingungen, ehrgeiziger Nachhaltigkeitsziele und steigender Energiekosten.

- Das Segment „Lösungen“ dominierte den Markt mit einem Marktanteil von 69,5 % im Jahr 2024 aufgrund des wachsenden Bedarfs an Echtzeit-Einblicken und prädiktiven Analysen in kritischen Versorgungsbetrieben. Lösungen wie Anlagenleistungsanalysen, Lastprognosen, Netzoptimierung und Nachfragemanagement werden zunehmend eingesetzt, um die Betriebseffizienz zu steigern, Ausfälle zu minimieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Versorgungsunternehmen nutzen diese Tools, um von reaktiven zu proaktiven Managementstrategien überzugehen, insbesondere in der Stromverteilung und der Integration erneuerbarer Energien.

Berichtsumfang und Marktsegmentierung für Energie- und Versorgungsanalysen

|

Eigenschaften |

Wichtige Markteinblicke in die Energie- und Versorgungsanalyse |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends im Bereich Energie- und Versorgungsanalytik

„Wachsende Integration von KI und maschinellem Lernen“

- Der Markt für Energie- und Versorgungsanalytik befindet sich in einem tiefgreifenden Wandel, da Versorgungsunternehmen und Energieversorger zunehmend künstliche Intelligenz (KI) und maschinelles Lernen nutzen, um jeden Aspekt ihrer Betriebsabläufe zu optimieren – von der Stromerzeugung und dem Netzmanagement bis hin zum Kundenservice und der Integration erneuerbarer Energien.

- Unternehmen wie IBM, Siemens und Oracle integrieren beispielsweise KI-gestützte Analysen in ihre Plattformen und ermöglichen so vorausschauende Wartung, Echtzeit-Bedarfsprognosen, Ausfallerkennung und die nahtlose Integration verteilter Energieressourcen. Diese Technologien ermöglichen es Versorgungsunternehmen, riesige Datensätze von intelligenten Zählern, IoT-Geräten und SCADA-Systemen zu analysieren und daraus umsetzbare Erkenntnisse für betriebliche Effizienz und Nachhaltigkeit zu gewinnen.

- Die zunehmende Verbreitung intelligenter Zähler und IoT-fähiger Sensoren erzeugt beispiellose Datenmengen, die in Kombination mit fortschrittlichen Analyseverfahren eine detaillierte Überwachung des Energieverbrauchs, des Anlagenzustands und der Netzwerkleistung ermöglichen.

- Cloudbasierte Analyselösungen erfreuen sich einer rasanten Verbreitung. Anbieter wie AWS und Google Cloud bieten skalierbare Plattformen, die eingebettete KI, flexible Bereitstellung und kostengünstige Infrastruktur unterstützen.

- Gesetzliche Vorgaben zur Dekarbonisierung und Netzmodernisierung beschleunigen die Einführung von Analytik weiter, da die Versorgungsunternehmen versuchen, die sich entwickelnden Standards einzuhalten und ihren ökologischen Fußabdruck zu verbessern.

- Die Konvergenz von KI, IoT und Cloud Computing macht die Analytik zu einem Eckpfeiler der Energiewende und ermöglicht intelligentere, widerstandsfähigere und nachhaltigere Versorgungsbetriebe.

Marktdynamik im Bereich Energie- und Versorgungsanalytik

Treiber

„Smart Grid-Implementierung“

- Der globale Vorstoß zur Implementierung intelligenter Stromnetze ist ein Haupttreiber für den Markt für Energie- und Versorgungsanalytik, da die Versorgungsunternehmen ihre Infrastruktur modernisieren, die Netzzuverlässigkeit verbessern und die zunehmende Komplexität verteilter Energieressourcen bewältigen wollen.

- Beispielsweise arbeiten nordamerikanische Versorgungsunternehmen wie TC Energy mit AWS zusammen, um Arbeitsabläufe zu automatisieren, Betriebsdaten freizugeben und die Effizienz in Pipeline- und Stromerzeugungsunternehmen durch fortschrittliche Analyselösungen zu verbessern.

- Smart Grids basieren auf einem Netzwerk von IoT-Sensoren, einer fortschrittlichen Messinfrastruktur und Echtzeitanalysen, um eine wechselseitige Kommunikation zwischen Versorgungsunternehmen und Kunden zu ermöglichen und so ein dynamisches Lastmanagement, eine vorausschauende Wartung und eine schnelle Reaktion auf Ausfälle oder Nachfrageschwankungen zu ermöglichen.

- Die Integration erneuerbarer Energiequellen wie Wind- und Solarenergie erhöht den Bedarf an anspruchsvollen Analysen, um die Versorgung vorherzusagen, die Last auszugleichen und die Netzstabilität angesichts schwankender Erzeugung zu gewährleisten.

- Regulatorische Anreize und staatliche Förderung von Netzmodernisierungsprojekten unterstützen die Einführung von Analytik zusätzlich, da die Versorgungsunternehmen ihre Kapitalrendite maximieren und ihre Energieeffizienzziele erreichen wollen.

Einschränkung/Herausforderung

„Hohe Implementierungskosten“

- Trotz ihres transformativen Potenzials wird die Einführung von Energie- und Versorgungsanalytik oft durch hohe Implementierungs- und Integrationskosten behindert, insbesondere bei Versorgungsunternehmen mit veralteter Betriebstechnologie und fragmentierten Datensystemen.

- Beispielsweise haben Versorgungsunternehmen, die Analyseplattformen von Anbietern wie Oracle und Siemens einsetzen, häufig mit erheblichen Vorlaufkosten zu kämpfen, die mit der Integration neuer Lösungen in die bestehende Infrastruktur, der Bereinigung und Standardisierung historischer Daten und der Schulung ihrer Mitarbeiter im Umgang mit fortschrittlichen Analysetools verbunden sind.

- Die Komplexität der Zusammenführung von Altsystemen aus OT (Betriebstechnik) und IT (Informationstechnologie) sowie die Notwendigkeit, unterschiedliche Datenformate zu harmonisieren, erhöhen den Zeit- und Ressourcenaufwand für eine erfolgreiche Implementierung erheblich. Dies verlangsamt häufig die Einführung von Analytics und bremst das allgemeine Marktwachstum.

- Laufende Wartung, Anforderungen an die Cybersicherheit und der Bedarf an spezialisiertem Fachwissen erhöhen die Gesamtbetriebskosten zusätzlich. Dies macht es insbesondere für kleinere Versorgungsunternehmen oder solche in Entwicklungsregionen schwierig, große Investitionen in die Analytik zu rechtfertigen.

- Obwohl die Vorteile der Analytik allgemein anerkannt sind, stellen die finanziellen und technischen Hürden weiterhin eine große Herausforderung für den Markt dar. Daher entwickeln Anbieter zunehmend modulare, Cloud-basierte und serviceorientierte Lösungen, um die Hürden bei der Einführung zu senken.

Marktumfang für Energie- und Versorgungsanalysen

Der Markt ist nach Komponente, Bereitstellungsmodus, Cloud-Typ, Unternehmensgröße, Anwendung und Branche segmentiert.

- Nach Komponente

Der Markt für Energie- und Versorgungsanalysen ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 mit 69,5 % den größten Marktanteil, angetrieben durch den wachsenden Bedarf an Echtzeit-Einblicken und prädiktiven Analysen für kritische Versorgungsbetriebe. Lösungen wie Anlagenleistungsanalysen, Lastprognosen, Netzoptimierung und Nachfragemanagement werden zunehmend eingesetzt, um die Betriebseffizienz zu steigern, Ausfälle zu minimieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Versorgungsunternehmen nutzen diese Tools, um von reaktiven zu proaktiven Managementstrategien überzugehen, insbesondere in der Stromverteilung und der Integration erneuerbarer Energien.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Beratung, Implementierung und Managed Services zur Unterstützung der Analytics-Bereitstellung. Da Versorgungsunternehmen ihre Infrastruktur modernisieren und datenbasierte Entscheidungen sicherstellen möchten, sind sie zunehmend auf spezialisierte Dienstleister angewiesen, die eine nahtlose Integration, Mitarbeiterschulung und kontinuierlichen technischen Support gewährleisten.

- Nach Bereitstellungsmodus

Der Markt wird je nach Bereitstellungsmodus in Cloud und On-Premises segmentiert. Das Cloud-Segment erzielte 2024 den größten Umsatzanteil, unterstützt durch die wachsende Nachfrage nach skalierbaren, kostengünstigen und leicht aktualisierbaren Analyseplattformen. Cloudbasierte Bereitstellungen ermöglichen Echtzeit-Datenzugriff über verteilte Anlagen hinweg und erleichtern die Integration mit fortschrittlichen Technologien wie KI, ML und IoT. Energieversorger bevorzugen die Cloud-Bereitstellung, da sie das Energiemanagement optimiert und Fernüberwachungsfunktionen unterstützt.

Das On-Premises-Segment wird voraussichtlich bis 2032 stetig wachsen, insbesondere in Regionen mit strengen Anforderungen an Datensicherheit und regulatorische Compliance. Große Versorgungsunternehmen mit veralteter Infrastruktur bevorzugen häufig On-Premise-Analysen, um die volle Kontrolle über die Daten zu behalten und ihre Lösungen an die jeweiligen betrieblichen Anforderungen anzupassen.

- Nach Cloud-Typ

Basierend auf dem Cloud-Typ ist der Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Hybrid-Cloud-Segment hatte 2024 den größten Umsatzanteil, angetrieben durch seinen ausgewogenen Ansatz, der die Skalierbarkeit der Public Cloud mit der Sicherheit der Private Cloud kombiniert. Versorgungsunternehmen nutzen Hybrid-Cloud-Modelle, um sensible Betriebsdaten intern zu verwalten, während sie die Public-Cloud-Infrastruktur für weniger kritische Workloads nutzen.

Das Private-Cloud-Segment dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, da es insbesondere für Unternehmen attraktiv ist, die mit hochsensibler Infrastruktur und Compliance-orientierten Umgebungen arbeiten. Besonders stark ist die Nachfrage bei staatlichen Versorgungsunternehmen und Kernkraftwerksbetreibern, die ihre Datenhoheit und Betriebsintegrität wahren wollen.

- Nach Organisationsgröße

Der Markt ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Großunternehmen hatten 2024 den größten Marktanteil, was auf ihre breitere operative Präsenz, die größere Datenmenge und die Fähigkeit, in umfassende Analyseplattformen zu investieren, zurückzuführen ist. Diese Unternehmen priorisieren die Modernisierung des Stromnetzes, die Integration erneuerbarer Energien und Smart-Metering-Initiativen, die fortschrittliche Analysetools erfordern.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben durch die zunehmende digitale Transformation bei kleineren Versorgungsunternehmen. Da cloudbasierte und modulare Analyselösungen immer erschwinglicher und benutzerfreundlicher werden, nutzen KMU diese, um ihre Servicebereitstellung zu verbessern, Anlagen effizient zu verwalten und Energieverluste zu reduzieren.

- Nach Anwendung

Der Markt für Energie- und Versorgungsanalysen ist nach Anwendung in Upstream, Midstream und Downstream unterteilt. Das Downstream-Segment dominierte 2024 den Umsatzanteil, angetrieben durch die zunehmende Nutzung von Kundenanalysen, Lastprognosen und Smart-Grid-Management-Lösungen. Versorgungsunternehmen konzentrieren sich auf die Optimierung der Energieversorgung, die Reduzierung von Ausfällen und die Verbesserung der Abrechnungsgenauigkeit, was die Kundenzufriedenheit und die betriebliche Rentabilität steigert.

Das Upstream-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate aufweisen, was auf steigende Investitionen in Explorationsanalytik, Bohroptimierung und vorausschauende Wartung zurückzuführen ist. Die Integration KI-gestützter Erkenntnisse hilft Upstream-Betreibern, Betriebsrisiken zu reduzieren, die Ressourcenallokation zu verbessern und die Umweltbelastung zu minimieren.

- Nach Vertikal

Der Markt wird vertikal in die Bereiche Öl und Gas, erneuerbare Energien, Kernenergie, Strom, Wasser und Sonstige unterteilt. Das Stromsegment hatte 2024 den größten Marktanteil, angetrieben durch Initiativen zur Netzmodernisierung, die zunehmende Verbreitung intelligenter Zähler und die zunehmende Nutzung von Demand-Response-Analysen. Versorgungsunternehmen nutzen datenbasierte Erkenntnisse, um die Stromverteilung zu optimieren, Lastspitzen zu bewältigen und die Belastbarkeit ihrer Infrastruktur zu verbessern.

Im Segment der erneuerbaren Energien wird von 2025 bis 2032 voraussichtlich das höchste jährliche Wachstum verzeichnet. Dies wird durch die rasante globale Umstellung auf nachhaltige Energiequellen und den Bedarf an fortschrittlichen Prognosetools zur Steuerung der schwankenden Energieerzeugung unterstützt. Analytik spielt eine entscheidende Rolle bei der Optimierung des Solar- und Windenergiebetriebs, der Steigerung der Stromproduktion und der effizienten Integration erneuerbarer Energien in das bestehende Netz.

Regionale Analyse des Energie- und Versorgungsanalysemarktes

- Nordamerika dominierte den Markt für Energie- und Versorgungsanalysen mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, was auf die fortschrittliche Infrastruktur der Region, den hohen Energieverbrauch und steigende Investitionen in die Modernisierung des Stromnetzes und intelligente Versorgungsunternehmen zurückzuführen ist.

- Die Präsenz großer Anbieter von Analyselösungen sowie gesetzliche Vorgaben zur Energieeffizienz und Reduzierung des CO2-Fußabdrucks tragen zu einer anhaltenden Nachfrage nach datengesteuerten Versorgungsbetrieben bei.

- Der Fokus auf vorausschauende Wartung, Anlagenoptimierung und Echtzeitüberwachung durch KI- und IoT-Plattformen hat die Akzeptanz bei Versorgungsunternehmen in den USA und Kanada deutlich erhöht.

Markteinblicke in die US-Energie- und Versorgungsanalyse

Die USA erwirtschafteten 2024 den größten Anteil am nordamerikanischen Umsatz, was auf die Integration erneuerbarer Energiequellen, der Infrastruktur für Elektrofahrzeuge und dezentraler Energieressourcen (DERs) in das Stromnetz zurückzuführen ist. Versorgungsunternehmen in den gesamten USA nutzen fortschrittliche Analyseverfahren, um ihr Ausfallmanagement zu verbessern, Geräteausfälle vorherzusagen und Angebots- und Nachfrageschwankungen in Echtzeit auszugleichen. Die Initiativen des Energieministeriums zur Unterstützung der digitalen Netztransformation und der Klimaziele haben die Einführung von Analyseverfahren weiter beschleunigt. Darüber hinaus liefert die zunehmende Verbreitung intelligenter Zähler und IoT-Geräte den Versorgungsunternehmen detaillierte Daten, was ihre Prognosefähigkeiten verbessert und die Einhaltung gesetzlicher Vorschriften erleichtert.

Einblicke in den europäischen Energie- und Versorgungsanalysemarkt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Energie- und Versorgungsanalysen sein, unterstützt durch starke politische Rahmenbedingungen, ambitionierte Nachhaltigkeitsziele und steigende Energiekosten. Die europäischen Länder setzen aktiv auf fortschrittliche Analyseverfahren, um Dekarbonisierungsziele zu erreichen, erneuerbare Energien in das Netz zu integrieren und die Transparenz im Energiehandel zu erhöhen. Die Einführung intelligenter Zähler in der gesamten EU und die Verlagerung hin zu prosumerbasierten Energiesystemen treiben den Bedarf an Echtzeit-Datenmanagement voran. Länder wie Großbritannien, Deutschland und die Niederlande sind Vorreiter mit einem hohen Digitalisierungsgrad, starker staatlicher Unterstützung und einem Fokus auf die Netzstabilität angesichts des Klimawandels.

Einblicke in den britischen Energie- und Versorgungsanalysemarkt

Großbritannien verzeichnet einen deutlichen Anstieg der Nutzung von Energie- und Versorgungsanalytik, angetrieben durch das nationale Smart-Meter-Programm und den wachsenden Bedarf, fluktuierende erneuerbare Energien auszugleichen. Mit der zunehmenden Elektrifizierung von Verkehr und Heizung stehen die Versorgungsunternehmen unter Druck, ihre Infrastruktur zu modernisieren und datenbasierte Entscheidungen zu treffen, um Nachfragespitzen und Systemflexibilität zu bewältigen. Die Integration von KI- und Machine-Learning-Tools für Netzprognosen, Anlagenoptimierung und Energiediebstahlerkennung gewinnt an Bedeutung. Die robuste digitale Infrastruktur und die proaktive Regulierungspolitik Großbritanniens schaffen ein günstiges Umfeld für eine analytikbasierte Transformation im Versorgungssektor.

Markteinblicke für Energie- und Versorgungsanalysen in Deutschland

Deutschland weitet im Rahmen seiner Energiewende, die auf ein kohlenstoffarmes und nachhaltiges Energiesystem abzielt, die Nutzung von Energie- und Versorgungsanalysen rasant aus. Der zunehmende Einsatz von Wind- und Solarenergie erfordert anspruchsvolle Analysen, um Netzschwankungen zu bewältigen und die Systemzuverlässigkeit zu gewährleisten. Deutsche Versorgungsunternehmen nutzen Datenanalysen, um Erzeugungsprognosen zu optimieren, dezentrale Energiequellen zu verwalten und die Kundenbindung durch Echtzeit-Nutzungseinblicke zu verbessern. Der Schwerpunkt Deutschlands auf Innovation, industrieller Automatisierung und sauberen Energietechnologien verleiht Analyselösungen sowohl bei öffentlichen als auch bei privaten Versorgungsunternehmen eine starke Dynamik.

Markteinblicke für Energie- und Versorgungsanalysen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet ein starkes Wachstum im Markt für Energie- und Versorgungsanalysen, angetrieben durch zunehmende Urbanisierung, Bevölkerungswachstum und den Ausbau umfangreicher Energieinfrastrukturen. Regierungen in China, Indien und Japan investieren in intelligente Stromnetze und digitale Versorgungssysteme, um den Energiezugang und die Systemeffizienz zu verbessern. Der Bedarf an Energieeinsparung und Echtzeitüberwachung bei steigender Nachfrage veranlasst Versorgungsunternehmen, prädiktive und präskriptive Analysen einzusetzen. Die rasante Digitalisierung und die Entwicklung der Region zu einem Technologiestandort fördern die Verbreitung kostengünstiger, auf die Bedürfnisse der Versorgungswirtschaft zugeschnittener Analyseplattformen.

Einblicke in den chinesischen Energie- und Versorgungsanalysemarkt

China dominierte 2024 den asiatisch-pazifischen Markt, unterstützt durch massive Investitionen in erneuerbare Energien, Netzdigitalisierung und Innovationen im Bereich saubere Energie. Der Fokus der Regierung auf den Aufbau intelligenter Städte und die Integration dezentraler erneuerbarer Energien in das Netz hat eine starke Nachfrage nach Analyselösungen zur Verbrauchsprognose, Erkennung von Anomalien und Verbesserung des Lastausgleichs geschaffen. Inländische Unternehmen entwickeln KI-gestützte Tools zur Unterstützung der Planung und des Betriebs von Versorgungsunternehmen. Chinas großflächiger Einsatz intelligenter Zähler und unterstützende Energievorschriften dürften die Einführung von Analyselösungen in städtischen und ländlichen Versorgungssektoren weiter vorantreiben.

Einblicke in den japanischen Energie- und Versorgungsanalysemarkt

Japan baut seinen Markt für Energie- und Versorgungsanalysen stetig aus. Dies wird durch den hohen technologischen Fortschritt des Landes und das wachsende Bedürfnis nach Energiesicherheit unterstützt. Nach der Katastrophe von Fukushima hat Japan intelligentes Energiemanagement und Echtzeitüberwachung priorisiert, um eine stabile Stromversorgung und Sicherheit zu gewährleisten. Versorgungsunternehmen setzen Analysen zur Bedarfsprognose, zur Optimierung des Energiehandels und zur Netzwartung ein. Die Integration von KI, IoT und Automatisierungstools trägt dazu bei, die alternde Infrastruktur zu verwalten und gleichzeitig den Übergang zu kohlenstoffarmen Energiequellen zu unterstützen. Mit der Veränderung des japanischen Energiemixes wird die Analytik eine entscheidende Rolle bei der Steigerung von Effizienz und Resilienz entlang der gesamten Versorgungswertschöpfungskette spielen.

Marktanteile im Bereich Energie- und Versorgungsanalyse

Die Energie- und Versorgungsanalysebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- IBM Corporation (USA)

- SAP SE (Deutschland)

- Oracle (USA)

- Cisco (USA)

- Google (USA)

- Siemens (Deutschland)

- General Electric (USA)

- Microsoft (US)

- Eaton (Irland)

- Amazon Web Services, Inc. (USA)

- Schneider Electric (Frankreich)

- SAS Institute Inc. (USA)

- Salesforce.com, Inc. (USA)

- Open Text Corporation (Kanada)

- Teradata (USA)

- Intel Corporation (USA)

- Atos SE (Frankreich)

- MICROSTRATGY INCORPORATED (USA)

- ALTERYX, INC. (USA)

- TIBCO Software Inc. (USA)

- Infor (USA)

Neueste Entwicklungen im globalen Markt für Energie- und Versorgungsanalysen

- Im März 2024 kündigte Amperon, ein KI-gestütztes Unternehmen für Energie- und Versorgungsanalysen, die Umstellung auf Microsoft Azure an und erweiterte damit seine technologischen Kapazitäten für den Energiesektor. Dieser Übergang ermöglicht es Amperon, die robuste Cloud-Infrastruktur von Azure zu nutzen und so fortschrittliche Datenanalysen und KI-Anwendungen zu ermöglichen. Dadurch erhalten Versorgungsunternehmen tiefere Einblicke in Energieverbrauchsmuster, verbessern die Prognosegenauigkeit und optimieren ihre Betriebsstrategien in einer sich schnell entwickelnden Energielandschaft.

- Im März 2024 sicherte sich Ascend Analytics, ein führender Anbieter von Analyselösungen für die Energiewende, eine bedeutende Wachstumsinvestition unter der Leitung von Rubicon Technology Partners. Ziel dieser Investition ist es, Ascends Angebot an innovativen Analysetools zu erweitern und es Versorgungsunternehmen und Energieversorgern zu ermöglichen, die Komplexität der Energiewende zu meistern. Die verbesserten Analyselösungen helfen Kunden, datenbasierte Entscheidungen zu treffen, Energieressourcen zu optimieren und Nachhaltigkeitsziele effektiv zu erreichen.

- Im September 2022 bündelten Itron und SmartThings ihre Kräfte, um dem Versorgungssektor umfassende Energieanalyselösungen anzubieten, die sich auf Initiativen zur CO2-Reduzierung konzentrieren. Durch die Nutzung der Industrial Internet of Things (IIoT)-Lösungen von Itron und der Energiedienstleistungen von SmartThings zielt die Zusammenarbeit darauf ab, umsetzbare Erkenntnisse zu liefern und das Energiemanagement für Versorgungsunternehmen zu optimieren. Diese Partnerschaft unterstreicht das Engagement beider Unternehmen, nachhaltige Energiepraktiken zu fördern und die Betriebseffizienz zu steigern.

- Im Juli 2020 gründeten HEXStream und Disaster Tech eine strategische Partnerschaft, um innovative, auf den Versorgungssektor zugeschnittene Notfalllösungen anzubieten. Diese Zusammenarbeit nutzt die umfassende Datenaggregationsplattform von Disaster Tech, um die Entscheidungsfindung von Versorgungsunternehmen in kritischen Situationen zu verbessern. Durch die Integration fortschrittlicher Analysen und Echtzeitdaten zielt die Partnerschaft darauf ab, Notfallstrategien zu verbessern, die Systemstabilität zu gewährleisten und Versorgungsunternehmen bei der effektiven Bewältigung unvorhergesehener Herausforderungen zu unterstützen.

- Im Mai 2020 führten Itron und EDMI gemeinsam den SMETS2-Gaszähler in Großbritannien ein. Dieser Schritt erweiterte die Smart-Metering-Funktionen deutlich und förderte die Nutzung von Energie- und Versorgungsanalytik in der gesamten Region. Diese Innovation ermöglichte es Versorgungsunternehmen und Städten, genauere Echtzeit-Einblicke in den Energie- und Wasserverbrauch zu gewinnen. Dies beschleunigte die digitale Transformation im britischen Versorgungssektor und trug zum Wachstum des Analysemarktes bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.