Global Engineered Wood Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.52 Billion

USD

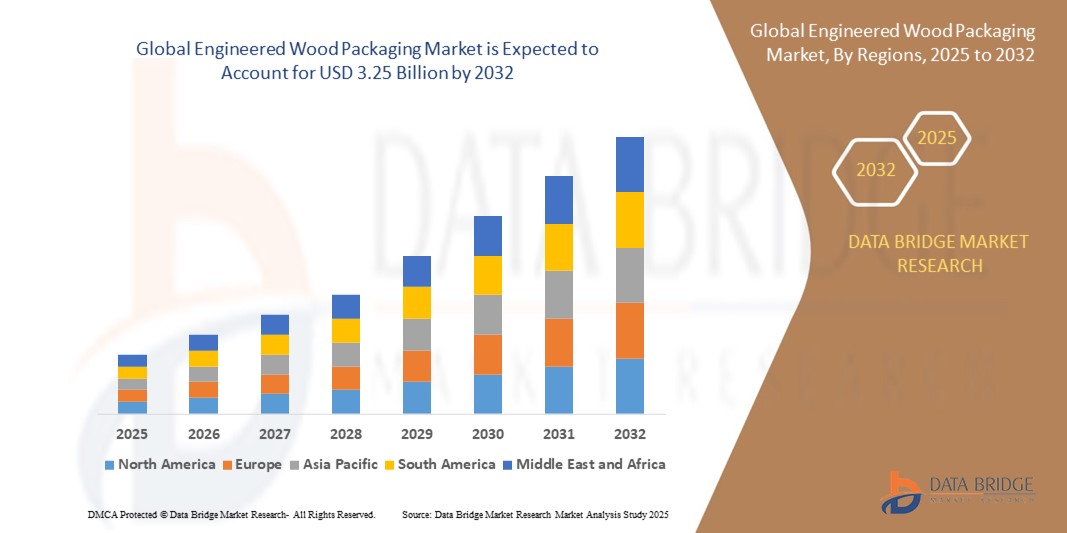

3.25 Billion

2024

2032

USD

2.52 Billion

USD

3.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.52 Billion | |

| USD 3.25 Billion | |

| % | |

|

Globale Marktsegmentierung für Verpackungen aus Holzwerkstoffen nach Typ (I-Träger, Sperrholz, Furnierschichtholz (LVL), Brettschichtholz (Brettschichtholz), Oriented Strand Boards (OSB), Brettsperrholz (CLT) und andere), Produkttyp (Paletten aus Holzwerkstoffen und Kisten aus Holzwerkstoffen), Anwendung (Luftfahrt und Verteidigung sowie Lebensmittel und Getränke), Güteklasse (Bauqualität und Nicht-Bauqualität), Behandlungsart (unbehandelt und wärmebehandelt), Endverbraucher (Wohn- und Gewerbebereich sowie Industrie) – Branchentrends und Prognose bis 2032

Marktgröße für Holzwerkstoffverpackungen

- Der globale Markt für Holzwerkstoffverpackungen wird im Jahr 2024 auf 2,52 Milliarden US-Dollar geschätzt und soll bis 2032 3,25 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 3,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und langlebigen Verpackungslösungen in Branchen wie Logistik, Automobil und Elektronik vorangetrieben.

- Darüber hinaus tragen wachsende Exportaktivitäten, Kostenvorteile gegenüber Massivholz und der zunehmende Fokus auf leichte und dennoch hochfeste Verpackungsmaterialien weiter zur Marktexpansion bei.

Marktanalyse für Holzwerkstoffverpackungen

- Der Markt verzeichnet ein stetiges Wachstum aufgrund der Verlagerung hin zu umweltfreundlichen Verpackungsalternativen, die strukturelle Stabilität, geringeres Gewicht und einfache Handhabung bieten.

- Holzwerkstoffe, darunter Sperrholz, Spanplatten und OSB-Platten (Oriented Strand Board), werden aufgrund ihrer Widerstandsfähigkeit gegen Verformung, Schädlinge und Feuchtigkeit zunehmend für Paletten, Kisten und Kartons verwendet, insbesondere für den internationalen Versand.

- Nordamerika dominierte den Markt für Holzwerkstoffverpackungen mit dem größten Umsatzanteil von 38,26 % im Jahr 2024, angetrieben durch die starke Präsenz von Fertigungs- und exportorientierten Industrien, die auf hochfeste und nachhaltige Verpackungslösungen angewiesen sind.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Holzwerkstoffverpackungen erwartet. Dies ist auf die steigende Nachfrage nach kostengünstigen, leichten Verpackungen in den Schwellenländern, die staatliche Förderung nachhaltiger Materialien und die zunehmende Aktivität in der exportorientierten Fertigungsindustrie zurückzuführen.

- Das Sperrholzsegment dominierte den Markt mit dem größten Marktanteil von 36,4 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung im Kisten- und Palettenbau aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner Dimensionsstabilität zurückzuführen. Seine Widerstandsfähigkeit gegen Verziehen und Spalten macht es ideal für den Transport empfindlicher und schwerer Industriegüter, insbesondere in Exportverpackungen. Darüber hinaus ist Sperrholz leicht verfügbar und entspricht internationalen Versandstandards, was seine Beliebtheit in allen Branchen steigert.

Berichtsumfang und Marktsegmentierung für Holzwerkstoffverpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu Holzwerkstoffverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau exportorientierter Fertigungssektoren |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Holzwerkstoffverpackungen

Zunehmende Akzeptanz nachhaltiger und anpassbarer Verpackungslösungen

- Die wachsende Nachfrage nach umweltfreundlichen Verpackungen treibt die Nachfrage nach Holzwerkstoffen an, die oft aus recycelten oder schnell wachsenden Holzarten gewonnen werden. Diese Materialien bieten eine umweltfreundliche Alternative zu herkömmlichem Massivholz und Kunststoff und stehen im Einklang mit globalen Nachhaltigkeitszielen und Umweltinitiativen von Unternehmen.

- Branchen wie die Elektronik-, Automobil- und Schwermaschinenindustrie setzen zunehmend auf Holzwerkstoffverpackungen, da diese ein hohes Festigkeits-Gewichts-Verhältnis bieten und sich für unregelmäßige oder schwere Güter individuell anpassen lassen. Diese Anpassungsfähigkeit ist besonders wertvoll für Produkte, die einen sicheren Transport über weite Strecken erfordern.

- Dank technologischer Fortschritte können Hersteller modulare und wiederverwendbare Verpackungslösungen aus Holzwerkstoffen anbieten. Diese Lösungen tragen zu Kosteneinsparungen und einer geringeren Umweltbelastung bei, indem sie den Produktlebenszyklus verlängern und Abfall minimieren.

- So begannen beispielsweise im Jahr 2023 mehrere Logistikunternehmen in ganz Nordamerika damit, zusammenklappbare Holzkisten in ihre Lieferkette zu integrieren, um die Kosten für Rücksendungen und den Lagerbedarf zu senken und gleichzeitig die Ladungsstabilität während des Transports zu gewährleisten.

- Während die Nachfrage nach nachhaltigen Lösungen steigt, sind kontinuierliche Innovationen bei Behandlungsprozessen und digitalen Designtools unerlässlich, um Haltbarkeit, Feuchtigkeitsbeständigkeit und Lastoptimierung zu verbessern. Unternehmen, die in Holzwerkstoffe der nächsten Generation investieren, sind gut positioniert, um neue Chancen in industriellen Anwendungen zu nutzen.

Marktdynamik für Holzwerkstoffverpackungen

Treiber

Steigende Nachfrage nach langlebigen und kostengünstigen Exportverpackungen

Mit dem Wachstum des Welthandels ist der Bedarf an zuverlässigen Exportverpackungen erheblich gestiegen. Verpackungen aus Holzwerkstoffen bieten ein ausgewogenes Verhältnis aus Stabilität, Kosteneffizienz und Einhaltung internationaler Pflanzenschutzvorschriften und sind daher ideal für den Langstreckentransport unter unterschiedlichen klimatischen Bedingungen.

Exporteure bevorzugen Kisten und Paletten aus Holzwerkstoff, da diese hohen Gewichtsbelastungen und rauer Handhabung standhalten und gleichzeitig ihre strukturelle Integrität bewahren. Dies ist besonders wichtig in Branchen wie der Chemie-, Elektronik- und Fertigungsindustrie, wo Produktschäden während des Transports zu erheblichen finanziellen Verlusten führen können.

• Die Kostenvorteile von Holzwerkstoffen gegenüber Massivholz – aufgrund effizienterer Rohstoffnutzung und geringerem Gewicht – erhöhen die Attraktivität für den Export. Dies ermöglicht es Unternehmen, Frachtkosten und Materialkosten zu senken, ohne Kompromisse bei der Verpackungsqualität einzugehen.

• So stellte beispielsweise ein großer Maschinenexporteur in Europa im Jahr 2022 für transatlantische Sendungen auf Holzwerkstoffcontainer um und meldete einen Rückgang der Schadensansprüche um 12 % und der Versandkosten um 18 %.

• Während die Nachfrage durch Leistungs- und Kostenfaktoren gestützt wird, sind kontinuierliche Innovationen bei Verpackungskonfigurationen und Lastsimulationstechnologien von entscheidender Bedeutung, um die sich entwickelnden Exportstandards und Kundenerwartungen zu erfüllen

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise und geringes Bewusstsein in den Schwellenländern

• Eine der größten Herausforderungen für den Markt für Holzwerkstoffverpackungen sind die schwankenden Kosten für Rohstoffe wie Sperrholz und OSB. Unterbrechungen in der Lieferkette, schwankende Holzpreise und eine erhöhte Nachfrage aus dem Bausektor führen häufig zu Preisspitzen, die die Margen der Hersteller drücken.

• Darüber hinaus ist das Bewusstsein und die Akzeptanz von Holzwerkstoffverpackungen in mehreren Entwicklungsländern, in denen traditionelle Massivholzverpackungen noch immer dominieren, nach wie vor gering. Mangelndes technisches Wissen, falsche Vorstellungen über die Haltbarkeit und der eingeschränkte Zugang zu erschwinglichen technischen Optionen behindern die Marktdurchdringung.

• In diesen Regionen fehlen möglicherweise auch unterstützende Vorschriften oder Anreize für die Umstellung auf nachhaltige Materialien, was den Übergang trotz globaler Trends verlangsamt. Der Mangel an Fachkräften und standardisierten Fertigungsverfahren schränkt die Entwicklung lokaler Lieferketten zusätzlich ein.

• So gaben beispielsweise im Jahr 2023 mehrere kleine Exporteure in Südostasien die Kosten und die begrenzte Verfügbarkeit von Lieferanten als Haupthindernisse für die Umstellung von Massivholzkisten auf technische Alternativen an

• Um diese Herausforderungen zu bewältigen, müssen sich die Beteiligten auf den Ausbau der Ausbildung, die Entwicklung kostengünstiger Holzwerkstoffoptionen und den Aufbau regionaler Versorgungszentren konzentrieren, um die Zugänglichkeit und Preisstabilität in Märkten mit hohem Potenzial zu verbessern.

Marktumfang für Holzwerkstoffverpackungen

Der Markt ist nach Produkttyp, Anwendung, Güteklasse, Behandlungsart und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Holzverpackungen ist nach Typ in I-Träger, Sperrholz, Furnierschichtholz (LVL), Brettschichtholz (Brettschichtholz), Grobspanplatten (OSB), Brettsperrholz (CLT) und andere unterteilt. Das Sperrholzsegment dominierte den Markt mit dem größten Marktanteil von 36,4 % im Jahr 2024, was auf seine weit verbreitete Verwendung im Kisten- und Palettenbau aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner Dimensionsstabilität zurückzuführen ist. Seine Widerstandsfähigkeit gegen Verziehen und Spalten macht es ideal für den Transport empfindlicher und schwerer Industriegüter, insbesondere in Exportverpackungen. Darüber hinaus ist Sperrholz leicht verfügbar und entspricht internationalen Versandstandards, was seine Beliebtheit in allen Branchen steigert.

Das Segment der Grobspanplatten (OSB) wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf ihre Kosteneffizienz und ihre Fähigkeit, gleichmäßige Festigkeit und Leistung zu gewährleisten, zurückzuführen ist. OSB wird zunehmend für die Verpackung großer oder unregelmäßig geformter Produkte eingesetzt, insbesondere in der Elektronik- und Maschinenbauindustrie. Ihre Vielseitigkeit, Erschwinglichkeit und Recyclingfähigkeit sind die Hauptgründe für ihre wachsende Akzeptanz als nachhaltige Holzwerkstoffoption für Schutzverpackungen.

- Nach Produkttyp

Der globale Markt für Holzwerkstoffverpackungen ist nach Produkttyp in Holzwerkstoffpaletten und Holzwerkstoffkisten unterteilt. Das Segment der Holzwerkstoffpaletten dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre Robustheit, Langlebigkeit und Kosteneffizienz im Schüttguttransport zurückzuführen ist. Diese Paletten finden in der Schifffahrts- und Logistikbranche breite Anwendung, da sie eine nachhaltige Alternative zu herkömmlichen Hartholzpaletten bieten und gleichzeitig die strukturelle Integrität bei Schwerlast- und Langstreckentransporten bewahren. Die technische Konstruktion reduziert zudem Leistungsschwankungen und erhöht die Zuverlässigkeit für Exporteure und Lagerbetreiber.

Das Segment der Holzkisten wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage aus Branchen zurückzuführen, die zusätzlichen Schutz für empfindliche oder hochwertige Güter benötigen. Kisten bieten einen besseren Schutz vor Stößen und äußeren Einflüssen und eignen sich daher ideal für zerbrechliche Komponenten in der Fertigung, der Elektronik und im Schwermaschinenbau. Darüber hinaus fördern verschärfte Exportbestimmungen, die sicherere und umweltfreundlichere Verpackungen vorschreiben, die Nachfrage nach leistungsstarken Holzkistenlösungen.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in die Bereiche Luft- und Raumfahrt und Verteidigung sowie Lebensmittel und Getränke unterteilt. Der Bereich Luft- und Raumfahrt und Verteidigung hatte im Jahr 2024 den größten Marktanteil, was auf den Bedarf an robusten Verpackungen für den sicheren Transport von Präzisionskomponenten, Maschinen und empfindlichen Instrumenten zurückzuführen ist. Verpackungen aus Holzwerkstoffen werden in diesem Sektor aufgrund ihrer anpassbaren Größe, ihres guten Festigkeits-Gewichts-Verhältnisses und der Einhaltung internationaler Versandstandards geschätzt.

Der Lebensmittel- und Getränkesektor dürfte zwischen 2025 und 2032 aufgrund der steigenden Nachfrage nach hygienischen und nachhaltigen Verpackungsmaterialien in den globalen Lebensmittelversorgungsketten die höchsten Wachstumsraten verzeichnen. Verpackungen aus Holzwerkstoffen sind schädlingsresistent und wärmebehandelbar und erfüllen daher die Hygienevorschriften für den Transport und die Exportvorschriften für Verbrauchsgüter.

- Nach Notentyp

Basierend auf der Güteklasse ist der Markt in strukturelle und nicht-strukturelle Güte unterteilt. Das Segment der strukturellen Güte dominierte den Markt im Jahr 2024, da es hohen Belastungen und rauen Handhabungsbedingungen standhält, wie sie in der industriellen Schifffahrt üblich sind. Diese Hochleistungsmaterialien werden häufig für Langstrecken- und Hochrisikotransporte gewählt, bei denen Zuverlässigkeit entscheidend ist.

Das Segment der nicht-strukturellen Verpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen und deckt den Bedarf an leichteren Verpackungen in Branchen wie Einzelhandel, Gastronomie und Konsumgütern ab. Diese Verpackungen sind kostengünstig, einfach zu handhaben und werden häufig dort eingesetzt, wo die Festigkeit der Verpackung mit Nachhaltigkeit und Preisbewusstsein in Einklang gebracht werden kann.

- Nach Behandlungstyp

Der globale Markt für Holzwerkstoffverpackungen wird nach Behandlungsart in unbehandelte und wärmebehandelte Verpackungen unterteilt. Das wärmebehandelte Segment erzielte 2024 den größten Umsatzanteil, getrieben durch gesetzliche Vorschriften wie ISPM 15, die eine Wärmebehandlung für internationale Holzverpackungen zur Vorbeugung von Schädlingsbefall vorschreiben. Wärmebehandeltes Holzwerkstoff bietet zusätzliche Sicherheit und gewährleistet die Einhaltung von Vorschriften in der grenzüberschreitenden Logistik, was es zur bevorzugten Wahl für Exporteure macht.

Das Segment der unbehandelten Abfälle dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen und wird weiterhin im privaten Bereich und im Kurzstreckenverkehr eingesetzt, wo keine gesetzlichen Vorschriften eingehalten werden müssen. Diese Lösungen werden häufig aufgrund ihrer Erschwinglichkeit und Umweltfreundlichkeit ausgewählt, insbesondere in geschlossenen Lieferketten oder der internen Lagerlogistik .

- Nach Endbenutzer

Der Markt für Holzwerkstoffverpackungen ist nach Endverbraucher in die Bereiche Wohnen, Gewerbe und Industrie unterteilt. Das Industriesegment hielt 2024 den größten Marktanteil, angetrieben durch die starke Nachfrage nach Holzwerkstofflösungen im Automobil-, Fertigungs- und Schwermaschinenexport. Holzwerkstoffprodukte bieten langlebige, anpassbare und leichte Verpackungen, die auch anspruchsvollen Transporten standhalten.

Das Wohn- und Gewerbesegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der zunehmende Trend zu modularen Möbelverpackungen und Heimwerkerartikeln, die geschützte Transportlösungen erfordern. Die zunehmende Verbreitung des E-Commerce und die Verbraucherpräferenz für nachhaltige Verpackungen im Einzelhandel und bei Einrichtungsanwendungen unterstützen die Expansion des Segments.

Regionale Analyse des Marktes für Holzverpackungen

• Nordamerika dominierte den Markt für Holzwerkstoffverpackungen mit dem größten Umsatzanteil von 38,26 % im Jahr 2024, angetrieben durch die starke Präsenz von Fertigungs- und exportorientierten Industrien, die auf hochfeste und nachhaltige Verpackungslösungen angewiesen sind

Die Region profitiert von einer gut ausgebauten Infrastruktur, strengen Verpackungsvorschriften und der zunehmenden Nutzung umweltfreundlicher Alternativen zu Massivholz. Industrielle Anwender in den USA und Kanada setzen verstärkt auf Holzwerkstoffe aufgrund ihrer strukturellen Integrität, der einfachen Anpassung und der Kosteneffizienz sowohl für nationale als auch internationale Lieferungen.

• Der zunehmende Fokus auf Kreislaufwirtschaftspraktiken und die Verwendung zertifizierter nachhaltiger Holzquellen unterstützen die breite Akzeptanz von Holzwerkstoffverpackungen in der Logistik und bei Schwerlastanwendungen weiter

Einblicke in den US-Markt für Holzwerkstoffverpackungen

Der US-Markt für Holzwerkstoffverpackungen erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf einen reifen Industriesektor, robuste Exporte und fortschrittliche Fertigungskapazitäten zurückzuführen ist. Die zunehmende Betonung leichter, langlebiger und konformer Verpackungen ermutigt Unternehmen, von traditionellen Materialien auf technische Alternativen umzusteigen. Der Markt wird zusätzlich durch staatliche Anreize zur Förderung der Nachhaltigkeit und der Verfügbarkeit leistungsstarker Holzwerkstofflösungen für vielfältige Verpackungsbedürfnisse unterstützt.

Einblicke in den europäischen Markt für Holzwerkstoffverpackungen

Der europäische Markt für Holzwerkstoffverpackungen wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Strenge Umweltvorschriften, eine steigende Nachfrage nach recycelbaren Verpackungen und ein starker Fokus auf die Reduzierung von CO2-Emissionen tragen dazu bei. Die Region verzeichnet einen zunehmenden Einsatz von Holzwerkstoffen für industrielle und gewerbliche Verpackungen, insbesondere in Deutschland, Frankreich und den Niederlanden. Innovationen im Bereich der Holzplattenkonstruktionen und das steigende Bewusstsein für Forstzertifizierungsprogramme tragen zu einer breiteren Akzeptanz in Export- und Einzelhandelslieferketten bei.

Markteinblicke für Holzwerkstoffverpackungen in Deutschland

Der deutsche Markt für Holzwerkstoffverpackungen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dieses Wachstum ist auf die führende Rolle Deutschlands in nachhaltiger Industrie und Präzisionstechnik zurückzuführen. Hohe Exportmengen und die Einhaltung gesetzlicher Vorschriften veranlassen die Industrie, Holzwerkstoffe als bevorzugtes Material für sichere und umweltbewusste Verpackungen zu nutzen. Deutschlands technisches Know-how und der hohe Qualitätsanspruch fördern zudem Innovationen bei feuchtigkeitsbeständigen und hochbelastbaren Holzverpackungen.

Einblicke in den britischen Markt für Holzwerkstoffverpackungen

Der britische Markt für Holzwerkstoffverpackungen wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zu nachhaltigen Verpackungen und die Einhaltung der Ziele der Kreislaufwirtschaft. Unternehmen im Einzelhandel, in der Industrie und im E-Commerce setzen verstärkt auf Holzwerkstoffverpackungen, um gesetzlichen Vorschriften und der Verbrauchernachfrage nach umweltfreundlichen Alternativen gerecht zu werden. Der steigende Bedarf an leichten, langlebigen und anpassbaren Verpackungsformaten, insbesondere in exportorientierten Branchen, trägt zum Marktwachstum bei. Darüber hinaus unterstützen die Präsenz lokaler Holzwerkstoffproduzenten und das wachsende Bewusstsein für Abholzung und Abfallreduzierung den Trend in Großbritannien.

Markteinblicke für Holzwerkstoffverpackungen im asiatisch-pazifischen Raum

Der Markt für Holzwerkstoffverpackungen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, bedingt durch die schnelle Industrialisierung, den Ausbau der Infrastruktur und den zunehmenden innerregionalen Handel. Länder wie China, Indien und südostasiatische Staaten steigern die Nachfrage aufgrund erhöhter Produktionsaktivitäten und des Bedarfs an kostengünstigen, leichten und konformen Verpackungen. Die Verfügbarkeit von Rohstoffen und die günstigen Arbeitskosten ziehen auch globale Unternehmen an, Holzwerkstoffverpackungslösungen aus dieser Region zu beziehen.

Markteinblicke für Holzwerkstoffverpackungen in China

China hatte im Jahr 2024 aufgrund seiner dominierenden Rolle in der globalen Produktion und im Export den größten Marktanteil im asiatisch-pazifischen Raum. Der zunehmende Fokus des Landes auf die Verbesserung der Verpackungsqualität und die Reduzierung von Holzabfällen treibt den Übergang zu technischen Lösungen voran. Staatliche Umweltpolitik, steigende Logistikaktivitäten und die Präsenz inländischer Hersteller, die erschwingliche Holzverpackungen anbieten, unterstützen das Marktwachstum in China zusätzlich.

Einblicke in den japanischen Markt für Holzwerkstoffverpackungen

Der japanische Markt für Holzwerkstoffverpackungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf den starken Fokus des Landes auf Produktqualität, kompakte Verpackungsformate und ökologische Nachhaltigkeit zurückzuführen ist. Japanische Industrien, insbesondere die Elektronik- und Automobilindustrie, nutzen Holzwerkstoffe aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer präzisen Anpassungsfähigkeit zunehmend für Exportverpackungen. Strenge Verpackungsstandards und der Fokus auf die Reduzierung des CO2-Fußabdrucks führen dazu, dass Lösungen auf Basis von Furnierschichtholz (LVL) und Sperrholz in der Fertigungs- und Logistikbranche zunehmend eingesetzt werden. Der Markt wird zusätzlich durch die japanische Politik zur Förderung erneuerbarer Ressourcen und recycelbarer Materialien unterstützt.

Marktanteil von Holzwerkstoffverpackungen

Die Branche der Holzwerkstoffverpackungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Boise Cascade (USA)

- Celulosa Arauco Y Constitucion (Chile)

- Huber Engineered Woods LLC (USA)

- Kahrs (Schweden)

- Louisiana-Pacific Corporation (USA)

- West Fraser (Kanada)

- Patrick (USA)

- Futamura (Japan)

- Celanese Corporation (USA)

- Hubei Golden Ring Neue Materialien (China)

- Rotofil Srl (Italien)

- Weifang Henglian International Trade Co., Ltd (China)

- Eastman Chemical Company (USA)

- Sappi (Südafrika)

- Tembec Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Holzwerkstoffverpackungen

- Im Juni 2024 brachte SCA Wood eine nachhaltige Verpackungsinnovation auf den Markt, die zu 70 Prozent aus Recyclingmaterial besteht – die erste ihrer Art in der Branche. Ziel dieser Entwicklung ist es, die Abhängigkeit von Neukunststoffen zu reduzieren und gleichzeitig die Produktqualität zu erhalten. Die Initiative soll SCA Woods Position als führender Anbieter umweltbewusster Verpackungen stärken und die Marktakzeptanz von Lösungen mit hohem Recyclinganteil fördern.

- Im April 2024 startete die Metsä Group über ihren Innovationszweig Metsä Spring ein Vorentwicklungsprojekt zur Errichtung der ersten kommerziellen Anlage zur Herstellung von Muoto™-Holzfaserverpackungen. Der Schwerpunkt der Entwicklung liegt auf der Schaffung holzbasierter Alternativen zu herkömmlichen Kunststoffverpackungen. Dieser Schritt stärkt das Nachhaltigkeitsportfolio der Metsä Group und dürfte den Wandel hin zu biologisch abbaubaren und erneuerbaren Verpackungen auf den globalen Märkten beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.