Global Enhanced Vision System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

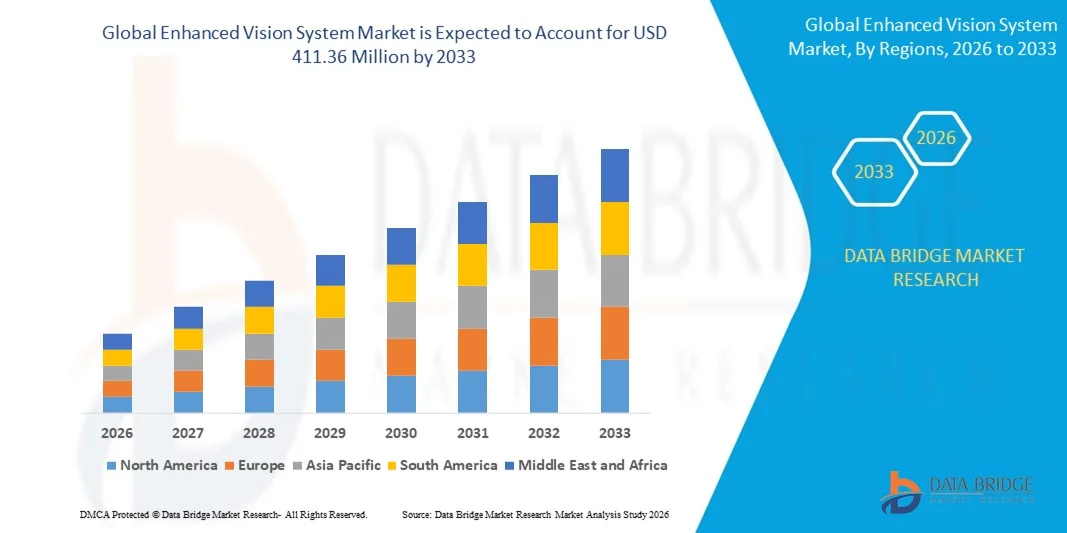

312.39 Million

USD

411.36 Million

2025

2033

USD

312.39 Million

USD

411.36 Million

2025

2033

| 2026 –2033 | |

| USD 312.39 Million | |

| USD 411.36 Million | |

| % | |

|

Marktsegmentierung für globale verbesserte Sichtsysteme nach Technologie (Infrarot, synthetische Sicht, GPS und Millimeterwellenradar), Komponenten (Displays, Kameras, Verarbeitungseinheit, Sensoren und Steuerelektronik), Plattform (Starrflügler und Drehflügler), Typ (Standalone-EVS und kombinierte Sichtsysteme (EVS+SVS)), System (Cockpit-Sprachrekorder, Flugdatenschreiber, Schnellzugriffsrekorder und Datenlogger) – Branchentrends und Prognose bis 2033

Marktgröße für verbesserte Bildverarbeitungssysteme

- Der globale Markt für verbesserte Bildverarbeitungssysteme hatte im Jahr 2025 einen Wert von 312,39 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 411,36 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Avionik und verbesserter Cockpittechnologien in Verkehrsflugzeugen, Militärflugzeugen und Hubschraubern angetrieben, wodurch die Nachfrage nach verbesserter Situationswahrnehmung und Sicherheit bei eingeschränkter Sicht und widrigen Wetterbedingungen steigt.

- Zudem führen steigende Investitionen in die Flugsicherheit, die Modernisierung von Flugzeugflotten und der zunehmende Fokus auf die Reduzierung wetterbedingter Betriebsstörungen dazu, dass verbesserte Sichtsysteme zu kritischen Komponenten von Cockpitlösungen der nächsten Generation werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von EVS-Technologien und steigern dadurch das Marktwachstum erheblich.

Marktanalyse für verbesserte Bildverarbeitungssysteme

- Verbesserte Sichtsysteme, die Echtzeitbilder und Situationsbewusstsein bei schlechten Lichtverhältnissen, Nebel und widrigen Wetterbedingungen bieten, werden aufgrund ihrer Fähigkeit, die Sicht des Piloten zu verbessern, Risiken zu reduzieren und sich in synthetische Sicht- und Head-up-Display-Systeme zu integrieren, für den modernen Flugbetrieb im zivilen und militärischen Bereich immer wichtiger.

- Die steigende Nachfrage nach EVS wird primär durch die Modernisierung von Flugzeugflotten, die Einführung von Head-up-Displays und Helmdisplays, den zunehmenden Fokus auf Flugsicherheit und den wachsenden Bedarf an zuverlässigen Betriebsfähigkeiten bei schlechten Sichtverhältnissen sowohl bei Starrflüglern als auch bei Drehflüglern getrieben.

- Nordamerika dominierte 2025 mit einem Anteil von 36,6 % den Markt für verbesserte Sichtsysteme , was auf steigende Investitionen in Technologien für die Flugsicherheit und die zunehmende Verbreitung fortschrittlicher Cockpitsysteme zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Modernisierung von Flugzeugflotten, des zunehmenden Flugverkehrs und staatlicher Initiativen zur Förderung der Flugsicherheit die am schnellsten wachsende Region im Markt für verbesserte Bildverarbeitungssysteme sein.

- Das Infrarotsegment dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2025. Grund dafür ist die hervorragende Sicht bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen wie Nebel, Rauch und Dunkelheit. Infrarot-EVS unterstützt Piloten bei der Erkennung von Gelände, Hindernissen und anderen Flugzeugen und erhöht so die Flugsicherheit und die betriebliche Effizienz. Die Integration in bestehende Avioniksysteme und die geringe Abhängigkeit von externen Signalen machen es zur bevorzugten Wahl für militärische und zivile Luftfahrtanwendungen. Zuverlässigkeit, Kosteneffizienz und die breite Anwendung in verschiedenen Flugzeugtypen untermauern seine Marktführerschaft zusätzlich.

Berichtsumfang und Marktsegmentierung für verbesserte Bildverarbeitungssysteme

|

Attribute |

Verbesserte Sichtsysteme – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für verbesserte Bildverarbeitungssysteme

Einführung multispektraler und integrierter Bildverarbeitungssysteme

- Der Markt für verbesserte Sichtsysteme verzeichnet ein beträchtliches Wachstum aufgrund der zunehmenden Verbreitung multispektraler und integrierter Sichttechnologien, die das Situationsbewusstsein von Piloten verbessern. Diese Systeme kombinieren Infrarot-, sichtbares Licht und andere Sensordaten, um umfassende Bilder zu liefern und die Sicht in schwierigen Umgebungen deutlich zu verbessern.

- Beispielsweise haben Unternehmen wie Rockwell Collins (heute Teil von Collins Aerospace) und Elbit Systems hochentwickelte, integrierte Bildverarbeitungssysteme entwickelt, die Daten aus mehreren Spektralbändern fusionieren, um hochauflösende Echtzeitbilder zu liefern. Diese Innovationen verbessern die Navigation und Hinderniserkennung bei widrigen Wetter- oder Lichtverhältnissen.

- Multispektrale Systeme helfen dabei, Nebel, Rauch und Dunkelheit zu durchdringen und so die mit schlechter Sicht verbundenen Risiken zu reduzieren. Die Integrationsfähigkeit mit bestehenden Cockpit-Displays und Head-up-Displays (HUDs) ermöglicht eine nahtlose und intuitive Informationsdarstellung für die Flugbesatzung.

- Zudem ermöglichen technologische Fortschritte bei der Miniaturisierung von Sensoren und der Rechenleistung die Entwicklung leichterer, kompakterer Bildverarbeitungssysteme, die sich für eine breite Palette von Flugzeugtypen eignen – von Verkehrsflugzeugen bis hin zu Militärhubschraubern. Diese Vielseitigkeit erweitert die potenziellen Anwendungsbereiche von Bildverarbeitungssystemen in allen Bereichen der Luftfahrt.

- Der zunehmende regulatorische Fokus auf Flugsicherheit und Betriebssicherheit bei Nacht und widrigen Wetterbedingungen fördert die breitere Anwendung verbesserter Sichttechnologien. Die Integration mit anderen Avioniksystemen unterstützt zudem eine höhere Automatisierung und ein besseres Situationsbewusstsein der Piloten.

- Insgesamt stellt der Trend hin zu multispektralen und integrierten Bildverarbeitungssystemen einen entscheidenden Fortschritt in der Flugsicherheitstechnologie dar. Er unterstreicht das Engagement der Luftfahrtindustrie für die Verbesserung der Einsatzfähigkeit unter allen Wetter- und Lichtverhältnissen.

Marktdynamik verbesserter Bildverarbeitungssysteme

Treiber

Zunehmender Fokus auf Flugsicherheit bei schlechten Sichtverhältnissen

- Das gestiegene Bewusstsein für die Risiken bei eingeschränkter Sicht treibt die Nachfrage nach verbesserten Sichtsystemen in der Luftfahrt an. Piloten benötigen zuverlässige Hilfsmittel, die sichere Navigations- und Landevorgänge ermöglichen, wenn herkömmliche Sichtreferenzen eingeschränkt oder verdeckt sind. Daher sind diese Systeme für die Betriebssicherheit unerlässlich.

- Die US-amerikanische Luftfahrtbehörde FAA hat beispielsweise die Einführung verbesserter Bildverarbeitungssysteme durch Zertifizierungsrichtlinien und die Unterstützung der Technologieintegration in Verkehrsflugzeuge gefördert. Solche Initiativen stärken das Vertrauen der Branche und die Investitionen in Bildverarbeitungstechnologien.

- Zunehmender Flugbetrieb bei Nacht und unter widrigen Wetterbedingungen aufgrund des steigenden Luftverkehrsaufkommens erfordert fortschrittliche Sichtsysteme. Verbesserte Sichttechnologien liefern Echtzeitbilder, die das Sehvermögen des Piloten ergänzen und so räumliche Desorientierung und menschliche Fehler in kritischen Flugphasen reduzieren.

- Darüber hinaus legen auch die Bereiche Militär und Verteidigungsluftfahrt Wert auf verbesserte Sichtfähigkeiten, um die Einsatzbereitschaft und Sicherheit in komplexen Einsatzumgebungen zu gewährleisten. Diese Anforderungen fördern kontinuierliche Verbesserungen in Genauigkeit, Auflösung und Zuverlässigkeit der Systeme.

- Das Zusammenwirken von Sicherheitsprioritäten, regulatorischer Unterstützung und technologischen Fortschritten gewährleistet ein starkes Wachstum verbesserter Sichtsysteme, um den Herausforderungen des Fliegens bei eingeschränkter Sicht zu begegnen. Die fortgesetzte Fokussierung auf diese Sicherheitsaspekte wird weiterhin ein wesentlicher Nachfragetreiber bleiben.

Zurückhaltung/Herausforderung

Hohe Implementierungs- und Wartungskosten

- Die erheblichen Kosten für die Implementierung und Wartung verbesserter Bildverarbeitungssysteme können deren Verbreitung einschränken, insbesondere bei kleineren Betreibern und in der allgemeinen Luftfahrt. Zu diesen Kosten gehören die Erstbeschaffung der Geräte, die Installation, die Systemintegration sowie die laufende Kalibrierung und der Support.

- Regionale Fluggesellschaften und private Flugzeugbesitzer haben beispielsweise Bedenken hinsichtlich der hohen Investitionskosten und der Komplexität der Nachrüstung älterer Flugzeuge mit modernen Bildverarbeitungssystemen geäußert. Solche finanziellen Hürden verzögern eine breite Marktdurchdringung trotz eindeutiger Sicherheitsvorteile.

- Darüber hinaus erhöhen der Bedarf an spezialisierter Ausbildung und Zertifizierung für Piloten und Wartungspersonal die Betriebskosten und stellen zusätzliche logistische Herausforderungen dar. Die Gewährleistung einer kontinuierlichen Systemleistung und die Einhaltung regulatorischer Standards erfordern dedizierte Ressourcen und regelmäßige Aktualisierungen.

- Zudem können Integrationsprobleme mit unterschiedlichen Avioniksystemen und Flugzeugarchitekturen die Komplexität und die Kosten der Implementierung erhöhen. Kompatibilitätsprobleme können zu längeren Implementierungszeiten und höheren Gesamtinvestitionen führen.

- Die Bewältigung dieser Kosten- und Betriebsherausforderungen durch modulare, skalierbare Lösungen und flexible Finanzierungsoptionen ist entscheidend für die breitere Akzeptanz verbesserter Bildverarbeitungssysteme. Kostensenkungsstrategien sind unerlässlich, um Sicherheitsverbesserungen mit wirtschaftlicher Machbarkeit im gesamten Luftfahrtmarkt in Einklang zu bringen.

Marktübersicht für verbesserte Bildverarbeitungssysteme

Der Markt ist segmentiert nach Technologie, Komponente, Plattform, Typ und System.

- Durch Technologie

Basierend auf der Technologie ist der Markt für verbesserte Sichtsysteme in Infrarot, synthetische Sicht, GPS und Millimeterwellenradar unterteilt. Das Infrarotsegment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 43 %. Dies ist auf die hervorragende Sicht bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen wie Nebel, Rauch und Dunkelheit zurückzuführen. Infrarot-EVS unterstützt Piloten bei der Erkennung von Gelände, Hindernissen und anderen Flugzeugen und erhöht so die Flugsicherheit und die betriebliche Effizienz. Die Integration in bestehende Avioniksysteme und die geringe Abhängigkeit von externen Signalen machen es zur bevorzugten Wahl für militärische und zivile Luftfahrtanwendungen. Zuverlässigkeit, Kosteneffizienz und die breite Anwendung in verschiedenen Flugzeugtypen untermauern seine Marktführerschaft zusätzlich.

Dem Segment der Millimeterwellenradare wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die fortschrittliche Fähigkeit der Radartechnologie, Hindernisse und Wettermuster über große Entfernungen und unter verschiedensten Umweltbedingungen zu erkennen. Unternehmen wie Honeywell entwickeln beispielsweise radarbasierte EVS (Emergency Flight Systems) für Starrflügler und Hubschrauber, um die Lageerkennung in kritischen Flugphasen zu verbessern. Auch die zunehmende Verbreitung autonomer und teilautonomer Flugtechnologien treibt die Nachfrage nach Radarsystemen an, da diese hochauflösende Echtzeitdaten für Borddisplays liefern.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für EVS in Displays, Kameras, Verarbeitungseinheiten, Sensoren und Steuerelektronik unterteilt. Das Segment der Displays dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf die entscheidende Rolle hochauflösender Cockpit-Displays bei der Umwandlung von Sensordaten in handlungsrelevante visuelle Informationen für Piloten zurückzuführen. Hochauflösende Displays verbessern das Situationsbewusstsein, indem sie Gelände-, Startbahn- und Hindernisinformationen in Echtzeit darstellen. Dies ist unerlässlich für sichere Starts, Landungen und Flüge bei eingeschränkter Sicht. Die zunehmende Verbreitung von Head-up-Displays (HUDs) und Helmdisplays unterstreicht die Präferenz für fortschrittliche Displaylösungen.

Das Kamerasegment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch rasante Fortschritte bei Infrarot- und Restlichtkameratechnologien. So hat beispielsweise FLIR Systems leistungsstarke EVS-Kameras entwickelt, die sich für mehr Sicherheit in synthetische Sichtsysteme integrieren lassen. Kameras liefern die visuellen Rohdaten für diverse Technologien, und ihre Miniaturisierung sowie die verbesserte Bildauflösung fördern die breite Anwendung in der zivilen und militärischen Luftfahrt.

- Nach Plattform

Basierend auf der Plattform ist der Markt für EVS in Starrflügler und Drehflügler unterteilt. Das Segment der Starrflügler dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund des weit verbreiteten Einsatzes von EVS in Verkehrsflugzeugen und Regionalflugzeugen. Starrflügler operieren über lange Strecken und benötigen bei eingeschränkter Sicht ein verbessertes Situationsbewusstsein, wodurch EVS zu einem essenziellen Sicherheitsmerkmal wird. Diese Systeme unterstützen Piloten bei der Navigation, der Hinderniserkennung und der Einhaltung der immer strengeren Flugsicherheitsvorschriften und festigen so die Marktführerschaft dieses Segments.

Das Segment der Drehflügler wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Hubschraubern im Rettungsdienst, bei Such- und Rettungsaktionen sowie in Verteidigungsmissionen. Unternehmen wie Leonardo rüsten beispielsweise Drehflügler mit EVS (Elektronisches Navigationssystem) aus, um Nachteinsätze und Allwettertauglichkeit zu verbessern. Die Anforderungen an eine kompakte Bauweise und die steigende Nachfrage im urbanen Raum tragen maßgeblich zur rasanten Expansion dieses Segments bei.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für EVS (Early View System) in eigenständige EVS und kombinierte Sichtsysteme (EVS+SVS) unterteilt. Das Segment der eigenständigen EVS dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf die einfachere Integration, die Kosteneffizienz und die Fähigkeit zurückzuführen, die Sicht des Piloten bei schlechten Wetter- und Nachtverhältnissen eigenständig zu verbessern. Eigenständige Systeme bieten hohe Zuverlässigkeit für kommerzielle und militärische Betreiber, die dedizierte Bildgebungslösungen ohne umfangreiche Abhängigkeit von zusätzlichen Technologien benötigen.

Das Segment der kombinierten Sichtsysteme (EVS+SVS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach integrierten Systemen, die Infrarotbilder aus der realen Welt mit synthetischen Geländedaten und Navigationsdaten kombinieren. So hat beispielsweise Rockwell Collins kombinierte Systeme entwickelt, die Piloten in Echtzeit ein umfassendes Situationsbewusstsein bieten und gleichzeitig die Arbeitsbelastung bei komplexen Flugmanövern reduzieren. Die Synergie von EVS und SVS sorgt für überlegene Sicherheit und operative Effizienz und fördert so die Integration in Flugzeugflotten der nächsten Generation.

- Nach System

Basierend auf dem System ist der Markt für elektronische Flugsicherungssysteme (EVS) in Cockpit-Sprachrekorder, Flugdatenschreiber, Schnellzugriffsrekorder und Datenlogger unterteilt. Das Segment der Flugdatenschreiber dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf die entscheidende Rolle bei der Aufzeichnung von Flugparametern, der Ermöglichung von Nachfluganalysen und der Sicherstellung der Einhaltung gesetzlicher Vorschriften zurückzuführen. In EVS integrierte Flugdatenschreiber helfen, die Systemleistung zu überwachen, Anomalien zu erkennen und Flugsicherheitsuntersuchungen zu unterstützen. Ihre Zuverlässigkeit und die langjährige Nutzung im Luftfahrtsektor stärken ihre Marktführerschaft zusätzlich.

Das Segment der Schnellzugriffsschreiber wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Möglichkeit, Flug- und Systemdaten schnell für Analyse und Fehlerbehebung abzurufen. Unternehmen wie Universal Avionics entwickeln beispielsweise innovative Schnellzugriffsschreiber, die sich nahtlos in EVS-Systeme für Starrflügler und Drehflügler integrieren lassen. Die Nachfrage nach Echtzeitanalysen und proaktiver Wartung im modernen Flugbetrieb beschleunigt die Einführung dieser Systeme.

Regionale Analyse des Marktes für verbesserte Bildverarbeitungssysteme

- Nordamerika dominierte den Markt für verbesserte Sichtsysteme mit dem größten Umsatzanteil von 36,6 % im Jahr 2025, angetrieben durch steigende Investitionen in Technologien für die Flugsicherheit und die zunehmende Verbreitung fortschrittlicher Cockpitsysteme.

- Fluggesellschaften und Verteidigungsorganisationen in der Region legen Wert auf ein verbessertes Lagebewusstsein für Piloten, was die Nachfrage nach EVS-Lösungen ankurbelt.

- Diese breite Akzeptanz wird zudem durch einen hohen technologischen Entwicklungsstand, eine gut etablierte Luft- und Raumfahrtinfrastruktur sowie regulatorische Vorgaben zur Verbesserung der Sicherheit von zivilen und militärischen Flugzeugen unterstützt.

Markteinblicke in US-amerikanische Systeme für verbesserte Bildverarbeitung

Der US-amerikanische Markt für elektronische Sichtsysteme (EVS) erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Modernisierung ziviler und militärischer Flugzeugflotten. Betreiber setzen vermehrt auf Infrarot- und synthetische Sichtsysteme, um die Sicht bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen zu verbessern. Die Nachfrage wird zusätzlich durch die Integration von EVS in Head-up-Displays und Cockpit-Automatisierungssysteme gesteigert, wodurch die Betriebssicherheit und -effizienz erhöht werden. Staatliche Sicherheitsvorschriften und Modernisierungsprogramme im Verteidigungsbereich tragen ebenfalls maßgeblich zum Marktwachstum bei.

Markteinblicke für verbesserte Bildverarbeitungssysteme in Europa

Der europäische Markt für verbesserte Sichtsysteme (EVS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der Fokus der Region auf Flugsicherheit, Innovationen in der Avionik und die Einführung von Flugzeugtechnologien der nächsten Generation. Europäische Fluggesellschaften und Verteidigungsbehörden investieren in EVS, um die Lageerkennung, insbesondere bei eingeschränkter Sicht, zu verbessern. Die Präsenz großer Luft- und Raumfahrtunternehmen sowie Forschungsinitiativen in Ländern wie Deutschland und Frankreich fördern die Verbreitung dieser Systeme. Darüber hinaus steigern Initiativen zur urbanen Luftmobilität und die Modernisierung regionaler Flotten die Nachfrage sowohl im zivilen als auch im militärischen Bereich.

Markteinblicke für verbesserte Sehsysteme in Großbritannien

Der britische Markt für elektronische Sichtsysteme (EVS) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Flugsicherheit und die verstärkte Nutzung fortschrittlicher Cockpitsysteme. Die britische Luft- und Raumfahrt- sowie Verteidigungsindustrie setzen EVS-Technologien ein, um die Sicht der Piloten bei Nacht und widrigen Wetterbedingungen zu verbessern. Die Integration von EVS in synthetische Sichtsysteme und Cockpit-Automatisierungslösungen beflügelt die Marktnachfrage. Darüber hinaus dürften staatliche Flugsicherheitsprogramme und Investitionen in die Modernisierung von Verkehrs- und Militärflugzeugen das Marktwachstum weiterhin unterstützen.

Markteinblicke für verbesserte Bildverarbeitungssysteme in Deutschland

Der deutsche Markt für elektronische Sichtsysteme (EVS) wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke deutsche Luft- und Raumfahrtindustrie sowie technologische Innovationen. Die zunehmende Verbreitung leistungsstarker, infrarot- und radarbasierter EVS in zivilen und militärischen Flugzeugen trägt zum Marktwachstum bei. Der Fokus auf Umweltauflagen, Sicherheitsbestimmungen und die Integration in Cockpit-Automatisierungssysteme verstärkt die Nutzung verbesserter Sichtsysteme zusätzlich. Deutschlands Innovationsgeist und Präzisionstechnik fördern außerdem Investitionen in Avioniktechnologien der nächsten Generation.

Markteinblicke für verbesserte Bildverarbeitungssysteme im asiatisch-pazifischen Raum

Der Markt für verbesserte Sichtsysteme (EVS) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasche Modernisierung von Flugzeugflotten, das steigende Flugaufkommen und staatliche Initiativen zur Förderung der Flugsicherheit. Länder wie China, Japan und Indien investieren massiv in EVS für Verkehrsflugzeuge, Militärflugzeuge und Hubschrauber. Der zunehmende Fokus der Region auf urbane Luftmobilität, intelligente Flughäfen und Flüge bei eingeschränkter Sicht beschleunigt die Verbreitung dieser Systeme zusätzlich. Auch die Verfügbarkeit kostengünstiger Lösungen und die zunehmende Zusammenarbeit zwischen lokalen Herstellern und globalen EVS-Technologieanbietern tragen zum Wachstum bei.

Markteinblicke für verbesserte Bildverarbeitungssysteme in Japan

Der japanische Markt für elektronische Sichtsysteme (EVS) gewinnt aufgrund des technologisch fortschrittlichen Luftfahrtsektors und der hohen Sicherheitsstandards des Landes zunehmend an Dynamik. Fluggesellschaften und Verteidigungsorganisationen setzen EVS ein, um die Lageerkennung bei schlechten Lichtverhältnissen, Nebel und widrigen Wetterbedingungen zu verbessern. Die Integration von EVS mit synthetischer Sicht und Cockpit-Automatisierungssystemen steigert die betriebliche Effizienz und reduziert die Arbeitsbelastung der Piloten. Japans alternde Bevölkerung und die Nachfrage nach sichereren und benutzerfreundlicheren Flugabläufen in Verkehrsflugzeugen und Hubschraubern tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für verbesserte Bildverarbeitungssysteme in China

Der chinesische Markt für Elektromobilitätssysteme (EVS) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der kommerziellen Luftfahrt, die Modernisierung der Verteidigungsflotten und die hohe Technologieakzeptanz zurückzuführen. China investiert massiv in intelligente Flughafen-Infrastruktur und fortschrittliche Cockpit-Technologien und fördert so die Integration von EVS in Starrflügler und Hubschrauber. Inländische Hersteller bieten zunehmend kostengünstige und innovative Lösungen an und treiben damit die breitere Anwendung in der kommerziellen Luftfahrt, im Verteidigungsbereich und bei Projekten zur urbanen Luftmobilität voran.

Marktanteil des verbesserten Bildverarbeitungssystems

Die Branche der verbesserten Bildverarbeitungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International Inc. (USA)

- L3Harris Technologies, Inc. (USA)

- Thales-Gruppe (Frankreich)

- Elbit Systems Ltd. (Israel)

- Collins Aerospace (USA)

- Transdigm Group, Inc. (USA)

- Astronics Corporation (USA)

- MBDA (Frankreich)

- Opgal Optronic Industries Ltd. (Israel)

- FLIR Systems, Inc. (USA)

- Safran (Frankreich)

- Dassault Falcon Jet Corp. (Frankreich)

- Gulfstream Aerospace Corporation (USA)

- BAE Systems (UK)

- Bombardier (Kanada)

- Embraer (Brasilien)

- Cirrus Design Corporation (USA)

- Sierra Nevada Corporation (USA)

- Lexavia Integrated Systems (USA)

- Textron Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für verbesserte Bildverarbeitungssysteme

- Im Oktober 2024 erhielt Universal Avionics die ergänzende Musterzulassung der FAA für sein ClearVision™ EFVS auf der Beechcraft King Air B200/300. Dies ist ein bedeutender Meilenstein für Betreiber von Spezialmissionen, medizinischen Evakuierungen und der Luftbrandbekämpfung. Die Zertifizierung ermöglicht Piloten sicheres Fliegen bei Rauch, Dunst oder völliger Dunkelheit und reduziert Flugverspätungen und -ausfälle bei eingeschränkter Sicht. Diese Entwicklung dürfte die Verbreitung verbesserter Sichtsysteme in Nischensegmenten und bei kleinen Flugzeugen beschleunigen, Nachrüstmöglichkeiten für bestehende Flotten schaffen und den Markt für fortschrittliche EFVS-Lösungen in der allgemeinen Luftfahrt und bei missionskritischen Einsätzen erweitern.

- Im Oktober 2024 gab Universal Avionics bekannt, dass sein ClearVision-System die neuen Herausforderungen der LED-Anflugbefeuerung an Flughäfen erfolgreich bewältigt und Piloten bei schlechten Sichtverhältnissen einen um 50 % höheren visuellen Vorteil gegenüber der Sicht ohne Hilfsmittel bietet. Dieser Fortschritt demonstriert, wie multispektrale Kameratechnologie das Situationsbewusstsein von Piloten verbessern und Sicherheitsstandards trotz sich wandelnder Flughafeninfrastruktur gewährleisten kann. Die Entwicklung signalisiert einen Wandel im Markt für elektronische Flugsysteme (EVS) hin zur Integration fortschrittlicher sensorbasierter Lösungen, die sich an neue Licht- und Umgebungsbedingungen anpassen können. Dies treibt die Nachfrage nach leistungsstarken EVS-Technologien der nächsten Generation sowohl in der kommerziellen als auch in der Geschäftsluftfahrt an.

- Im Februar 2024 lieferte Collins Elbit Vision Systems, ein Joint Venture von Collins Aerospace und Elbit Systems Ltd., das 3.000ste Helmvisiersystem (HMDS) für die F-35 Gen III an das Joint Strike Fighter-Programm aus. Dies stellt einen bedeutenden Meilenstein in der militärischen Luftfahrttechnologie dar. Das System ermöglicht Piloten den intuitiven Zugriff auf wichtige Flug-, Taktik- und Sensordaten und verbessert so die operative Sicherheit und die Effizienz der Missionen erheblich. Diese Entwicklung unterstreicht das Wachstum des Marktes für EVS (Early Vision Systems) über die zivile Luftfahrt hinaus in den Verteidigungsbereich. Dadurch erweitert sich der potenzielle Gesamtmarkt für Helmvisiersysteme und Cockpit-Vision-Systeme, und die Bedeutung von Technologien zur Situationserkennung in modernen Kampfflugzeugen wird bekräftigt.

- Im Juni 2023 erwarb Honeywell International, Inc. die Head-up-Display-Sparte (HUD) von Saab AB und schloss eine Kooperationsvereinbarung zur Weiterentwicklung der HUD-Produktlinie. Dieser strategische Schritt ermöglicht es Honeywell, fortschrittliche HUD-Lösungen in sein Avionik-Angebot zu integrieren und so kombinierte HUD-plus-EVS-Systeme zu schaffen, die die Wahrnehmung des Piloten und die Flugsicherheit verbessern. Die Akquisition und die Partnerschaft beschleunigen Innovationen bei Cockpit-Vision-Technologien und erhöhen den Wettbewerbsdruck auf dem EVS-Markt durch integrierte, hochwertige Lösungen für zivile und militärische Flugzeuge. Dies treibt die Konsolidierung und Technologiekonvergenz in diesem Sektor voran.

- Im Mai 2022 begann Collins Aerospace mit der großflächigen Installation seines multispektralen Sichtsystems EVS-3600 in Boeing 737 NG-Flugzeugen. Dies war eine der ersten flächendeckenden Einführungen von EFVS in der kommerziellen Luftfahrt. Das System verbessert die Sicht bei Regen, Nebel und Dunkelheit und ermöglicht Fluggesellschaften einen sicheren Betrieb auch bei eingeschränkter Sicht. Zudem werden wetterbedingte Störungen reduziert. Diese Einführung markierte den Übergang von EFVS-Systemen von Nischenprodukten in Geschäftsreiseflugzeuge hin zu den Standardflotten der Fluggesellschaften. Dadurch erweiterte sich der Markt, Skaleneffekte wurden erzielt und der Weg für eine breitere Anwendung von EFVS-Technologien in großen Verkehrsflugzeugen weltweit geebnet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.