Global Entertainment Content And Goods Market

Marktgröße in Milliarden USD

CAGR :

%

USD

152.45 Billion

USD

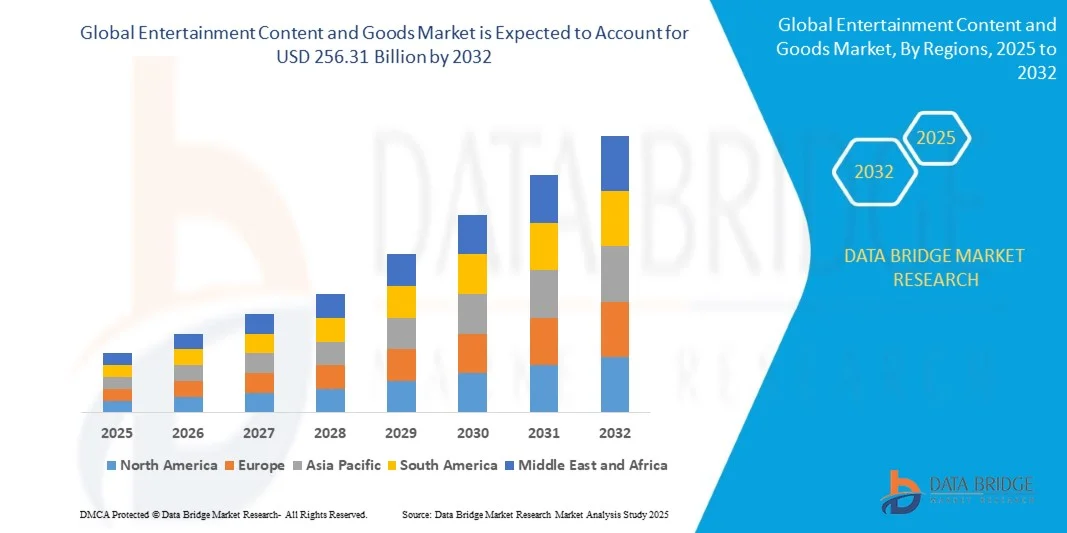

256.31 Billion

2024

2032

USD

152.45 Billion

USD

256.31 Billion

2024

2032

| 2025 –2032 | |

| USD 152.45 Billion | |

| USD 256.31 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Unterhaltungsinhalte und -produkte nach Art (Film, Musik, Sport, Spiele, Freizeitparks und Sonstiges), Plattform (digital, physisch), Umsatzmodell (Abonnement, Werbung, Ticketverkauf, Merchandising und Sonstiges), Altersgruppe (Kinder, Jugendliche, Erwachsene) – Branchentrends und Prognose bis 2032

Marktgröße für Unterhaltungsinhalte und -güter

- Der Markt für Unterhaltungsinhalte und -produkte hatte im Jahr 2024 einen Wert von 152,45 Milliarden US-Dollar und wird bis 2032 voraussichtlich auf 256,31 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 6,71 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch den zunehmenden Konsum digitaler Inhalte, Fortschritte in der Streaming-Technologie und den Aufstieg immersiver Unterhaltungserlebnisse wie AR und VR angetrieben.

- Darüber hinaus treibt die wachsende Nachfrage nach personalisierter und On-Demand-Unterhaltung, gepaart mit der zunehmenden Internetverbreitung und Smartphone-Nutzung weltweit, die schnelle Markteinführung und Innovation voran und beschleunigt so das Branchenwachstum erheblich.

Marktanalyse für Unterhaltungsinhalte und -produkte

- Der Markt für Unterhaltungsinhalte und -güter umfasst eine breite Palette digitaler Medien, Waren und interaktiver Erlebnisse und spielt aufgrund seines vielfältigen Inhaltsangebots und der nahtlosen plattformübergreifenden Zugänglichkeit eine entscheidende Rolle bei der Gestaltung des modernen Unterhaltungskonsums im privaten und gewerblichen Bereich.

- Die steigende Nachfrage nach qualitativ hochwertiger On-Demand-Unterhaltung sowie technologische Innovationen wie Cloud-Gaming, Augmented Reality (AR) und Virtual Reality (VR) sind wichtige Treiber für das Marktwachstum und die Kundenbindung.

- Nordamerika führte den Markt für Unterhaltungsinhalte und -produkte mit dem größten Umsatzanteil von 34,4 % im Jahr 2024 an, was auf eine fortschrittliche digitale Infrastruktur, hohe Konsumausgaben und die Präsenz großer Content-Ersteller und Streaming-Plattformen zurückzuführen ist, wobei die USA eine signifikante Expansion bei abonnementbasierten Diensten und der Nutzung immersiver Inhalte verzeichnen.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Markt für Unterhaltungsinhalte und -produkte während des Prognosezeitraums die am schnellsten wachsende Region sein wird. Dies wird durch die zunehmende Internetverbreitung, die steigende Nutzung von Smartphones und die wachsende Mittelschicht mit steigenden verfügbaren Einkommen begünstigt.

- Das Filmsegment dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf hohe weltweite Kinoeinnahmen, eine steigende Nachfrage nach Streaming-Inhalten und eine starke Popularität von Filmreihen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Unterhaltungsinhalte und -güter

|

Attribute |

Wichtige Markteinblicke in Unterhaltungsinhalte und -produkte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Unterhaltungsinhalte und -produkte

„Mehr Komfort durch KI- und Sprachintegration“

- Ein bedeutender und sich beschleunigender Trend im Markt für Unterhaltungsinhalte und -produkte ist die zunehmende Integration von künstlicher Intelligenz (KI) und gängigen sprachgesteuerten Systemen wie Amazon Alexa, Google Assistant und Apple Siri. Diese Verschmelzung von Technologien revolutioniert die Nutzerinteraktion, indem sie personalisierten, freihändigen Zugriff auf Unterhaltungsinhalte und Smart-Geräte ermöglicht.

- Die Sprachsuche von Netflix ermöglicht es Nutzern beispielsweise, Serien und Filme per Sprachbefehl auf verschiedenen Smart-Geräten zu finden. Auch die KI-gestützten Bravia-Fernseher von Sony bieten Sprachsteuerungsfunktionen mit Google Assistant, die eine nahtlose Suche und Wiedergabe von Inhalten ermöglichen.

- Die Integration von KI ermöglicht personalisierte Inhaltsempfehlungen, indem sie Nutzerpräferenzen und Sehgewohnheiten lernt und so die Nutzerbindung erhöht. Plattformen wie Spotify und Amazon Prime Video nutzen KI-Algorithmen, um Wiedergabelisten zu erstellen, Filme vorzuschlagen und Werbung basierend auf individuellen Vorlieben und Verhaltensweisen anzupassen.

- Die Integration von Unterhaltungsdiensten in Smart-Home-Plattformen ermöglicht es Nutzern, Wiedergabe, Beleuchtung und Toneinstellungen über eine einheitliche Benutzeroberfläche zu steuern. Dieses vernetzte Ökosystem schafft ein umfassendes und komfortables Unterhaltungserlebnis über alle Geräte und Standorte hinweg.

- Dieser Trend hin zu intelligenter, sprachgesteuerter und KI-gestützter Inhaltsbereitstellung verändert die Erwartungen der Verbraucher an die Zugänglichkeit und Personalisierung von Unterhaltungsangeboten. Unternehmen wie Netflix und Disney+ investieren daher massiv in KI- und Sprachtechnologie, um die Nutzerbindung und -zufriedenheit zu steigern.

- Die Nachfrage nach Unterhaltungsinhalten und -produkten, die KI und Sprachsteuerung nahtlos integrieren, wächst rasant sowohl im privaten als auch im gewerblichen Bereich, da die Verbraucher zunehmend komfortable, personalisierte und immersive Unterhaltungserlebnisse suchen.

Marktdynamik von Unterhaltungsinhalten und -produkten

Treiber

Wachsender Bedarf aufgrund zunehmender Sicherheitsbedenken und der Verbreitung von Smart Homes

- Die steigende Nachfrage nach sicheren, personalisierten und komfortablen Unterhaltungserlebnissen in Verbindung mit der raschen Verbreitung von Smart-Home-Ökosystemen ist ein wesentlicher Treiber für die Expansion des Marktes für Unterhaltungsinhalte und -produkte.

- Beispielsweise erweiterte Netflix im Jahr 2024 seine KI-gestützten Kindersicherungs- und Kontosicherheitsfunktionen, um die Nutzersicherheit und die Inhaltsverwaltung zu verbessern. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum weiter ankurbeln.

- Da Konsumenten nach sichereren und individuelleren Unterhaltungsumgebungen suchen, führen Plattformen fortschrittliche Funktionen wie Multi-Faktor-Authentifizierung, personalisierte Inhaltsfilter und Echtzeit-Nutzungsüberwachung ein und bieten damit deutliche Verbesserungen gegenüber dem traditionellen Medienkonsum.

- Darüber hinaus ermöglicht die zunehmende Integration von Unterhaltungsgeräten in Smart-Home-Systeme einen nahtlosen Zugriff auf Inhalte über mehrere verbundene Geräte hinweg und schafft so einen einheitlichen digitalen Lebensstil.

- Der Komfort von On-Demand-Inhalten, Mehrbenutzerprofilen und die Möglichkeit, Unterhaltung über Smartphones und Sprachassistenten zu steuern, sind Schlüsselfaktoren für die beschleunigte Verbreitung im privaten und gewerblichen Bereich. Darüber hinaus fördern der Trend zu selbstgebauten Smart-Entertainment-Systemen und die zunehmende Verfügbarkeit erschwinglicher Streaming-Geräte das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich Cybersicherheit und hoher Anfangskosten“

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter Unterhaltungsgeräte und -plattformen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da Unterhaltungsdienste zunehmend auf Internetverbindungen und Cloud-Infrastruktur angewiesen sind, sind sie anfällig für Hackerangriffe, Datenlecks und Piraterie, was bei potenziellen Konsumenten Ängste um den Schutz ihrer persönlichen Daten und Inhalte schürt.

- Beispielsweise haben aufsehenerregende Vorfälle von Hackerangriffen auf Streaming-Konten und unautorisierter Inhaltsverbreitung einige Verbraucher zögern lassen, digitale Unterhaltungsökosysteme vollständig anzunehmen.

- Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und kontinuierliche Software-Updates ist entscheidend für den Aufbau und Erhalt des Kundenvertrauens. Unternehmen wie Netflix und Disney+ betonen in ihrem Marketing ihre fortschrittlichen Sicherheitsmaßnahmen, um potenzielle Abonnenten zu überzeugen.

- Zudem können die vergleichsweise hohen Anschaffungskosten von Premium-Abonnements und modernen Streaming-Geräten im Vergleich zu traditionellen Medien für preissensible Verbraucher, insbesondere in Entwicklungsländern oder für preisbewusste Nutzer, ein Hindernis darstellen. Zwar sind grundlegende Streaming-Dienste und -Geräte erschwinglicher geworden, doch Premium-Funktionen wie 4K-Streaming, exklusive Inhalte oder VR-Integration haben oft ihren Preis.

- Obwohl die Preise allmählich sinken, kann der wahrgenommene Aufpreis für innovative Unterhaltungstechnologie und -inhalte die breite Akzeptanz immer noch behindern, insbesondere bei denjenigen, die keinen unmittelbaren Bedarf an den angebotenen fortschrittlichen Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsprotokolle, Aufklärung der Verbraucher über digitale Sicherheit und die Entwicklung erschwinglicherer Inhaltspakete und Geräte wird für ein nachhaltiges Wachstum im Markt für Unterhaltungsinhalte und -produkte von entscheidender Bedeutung sein.

Marktumfang für Unterhaltungsinhalte und -produkte

Der Markt ist segmentiert nach Art, Plattform, Umsatzmodell und Altersgruppe.

• Nach Typ

Basierend auf der Art der Unterhaltungsinhalte und -produkte ist der Markt in Film, Musik, Sport, Spiele, Freizeitparks und Sonstiges unterteilt. Das Filmsegment dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024. Gründe hierfür waren hohe weltweite Kinoeinnahmen, die steigende Nachfrage nach Streaming-Inhalten und die große Beliebtheit etablierter Filmreihen. Konsumenten legen bei Filmen oft Wert auf ihren Unterhaltungswert, die Verfügbarkeit auf verschiedenen Plattformen und das Potenzial für wiederholtes Ansehen. Der Markt verzeichnet zudem eine starke Nachfrage nach Filminhalten aufgrund der zunehmenden Verbreitung von OTT-Plattformen, digitalen Leihdiensten und abonnementbasierten Streaming-Diensten.

Für den Gaming-Sektor wird von 2025 bis 2032 mit einer Wachstumsrate von 23,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach interaktiver Unterhaltung, die zunehmende Verbreitung von Cloud-Gaming und die wachsende Popularität von E-Sport. Gaming-Inhalte sprechen dank immersiver Erlebnisse, Multiplayer-Funktionen und kontinuierlicher Inhaltsaktualisierungen sowohl Gelegenheitsspieler als auch Hardcore-Gamer an.

• Nach Plattform

Basierend auf der Plattform ist der Markt für Unterhaltungsinhalte und -produkte in digitale und physische Angebote unterteilt. Das digitale Segment erzielte 2024 den größten Umsatzanteil, was auf die rasante Verbreitung von Streaming-Diensten, Online-Musikplattformen und dem digitalen Vertrieb von Spielen zurückzuführen ist. Digitale Plattformen bieten Komfort, On-Demand-Zugriff, Kompatibilität mit verschiedenen Geräten und personalisierte Empfehlungen und sind daher die bevorzugte Wahl moderner Konsumenten.

Für den physischen Markt wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, angetrieben durch Sammlereditionen, limitierte Veröffentlichungen und die Vorliebe der Verbraucher für greifbare Medien wie CDs, DVDs, Schallplatten und Spielmodule. Physische Plattformen sprechen Liebhaber an, die Wert auf Besitz, Sondereditionen und Erinnerungsstücke legen.

• Nach Umsatzmodell

Basierend auf dem Umsatzmodell ist der Markt für Unterhaltungsinhalte und -produkte in Abonnements, Werbung, Ticketverkäufe, Merchandising und Sonstiges unterteilt. Das Abonnementsegment erzielte 2024 den größten Marktanteil, was auf die steigende Beliebtheit von OTT-Streamingdiensten, Musikabonnements und digitalen Spielemitgliedschaften zurückzuführen ist. Abonnementmodelle bieten Unternehmen planbare Einnahmen und Konsumenten gleichzeitig Komfort, werbefreie Erlebnisse und exklusiven Zugriff auf Inhalte.

Im Segment der Ticketverkäufe wird von 2025 bis 2032 voraussichtlich das schnellste jährliche Wachstum (CAGR) erwartet, angetrieben durch die Erholung und das Wachstum von Kinos, Live-Sportveranstaltungen, Konzerten und Freizeitparks. Ticketpflichtige Veranstaltungen fördern weiterhin die Kundenbindung und den Umsatz, insbesondere in Schwellenländern.

• Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt für Unterhaltungsinhalte und -produkte in Kinder, Jugendliche und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2024 den größten Marktanteil, was auf den hohen Konsum von Filmen, Musik, Spielen und Live-Unterhaltung zurückzuführen ist. Erwachsene sind Hauptkonsumenten von abonnementbasierten Plattformen, Premium-Inhalten und Merchandise-Artikeln.

Für das Segment der Teenager wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, angetrieben durch die hohe Nutzung digitaler Spiele, in soziale Medien integrierter Inhalte und interaktiver Unterhaltung. Zu den auf Teenager zugeschnittenen Inhalten gehören häufig E-Sport, Mobile Gaming, Musikstreaming und Video-Sharing-Plattformen, die weiterhin eine hohe Nutzerbeteiligung und entsprechende Ausgaben verzeichnen.

Regionale Analyse des Marktes für Unterhaltungsinhalte und -produkte

- Nordamerika dominierte den Markt für Unterhaltungsinhalte und -produkte mit dem größten Umsatzanteil von 34,4 % im Jahr 2024. Dies ist auf die hohen Konsumausgaben für Unterhaltung, die frühe Nutzung digitaler Plattformen und eine gut etablierte Infrastruktur für die Inhaltsverteilung zurückzuführen.

- Die Verbraucher in der Region legen großen Wert auf Komfort, qualitativ hochwertige Inhalte und den Zugang zu vielfältigen Unterhaltungsformaten, darunter Streaming-Dienste, Live-Veranstaltungen und Spiele.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine technikaffine Bevölkerung und die Präsenz großer Inhaltsanbieter und Produktionsstudios unterstützt, wodurch Nordamerika zu einem wichtigen Drehkreuz für die Erstellung und den Konsum von Inhalten auf dem globalen Markt wird.

Markteinblicke zum US-amerikanischen Unterhaltungsinhalts- und -produktmarkt

Der US-Markt erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die weitverbreitete Nutzung digitaler Unterhaltungsplattformen, hohe Konsumausgaben für Medien und Inhalte sowie eine leistungsstarke Infrastruktur für die Inhaltsverteilung. Verbraucher legen zunehmend Wert auf den Zugang zu On-Demand-Streamingdiensten, Spielen, Live-Events und Merchandise-Artikeln. Die starke Präsenz großer Produktionsstudios und Technologieunternehmen sowie die Beliebtheit abonnementbasierter und werbefinanzierter Inhaltsmodelle beflügeln das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Unterhaltungsinhalte und -produkte

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach digitaler Unterhaltung, die hohe Internetverbreitung und die günstige staatliche Förderung von Content-Erstellung und -Verbreitung. Verbraucher zeigen zunehmendes Interesse an plattformübergreifendem Content-Zugriff, darunter Streaming, Gaming und Live-Sport. Die Region verzeichnet eine signifikante Nutzung sowohl im privaten als auch im gewerblichen Bereich. Content-Anbieter konzentrieren sich dabei auf lokalisierte und mehrsprachige Angebote, um die Kundenbindung zu stärken.

Markteinblicke zum britischen Unterhaltungsinhalts- und -produktmarkt

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Konsum digitaler Inhalte, die zunehmende Beliebtheit von Abonnementdiensten und die Nachfrage nach hochwertigen, interaktiven Unterhaltungserlebnissen. Die fortschrittliche Internetinfrastruktur und die technikaffine Bevölkerung des Landes begünstigen die rasche Verbreitung digitaler Plattformen. Darüber hinaus werden Streaming-Dienste, Spiele und Live-Events immer stärker in den Alltag integriert, was das Marktwachstum zusätzlich ankurbelt.

Einblick in den deutschen Markt für Unterhaltungsinhalte und -produkte

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohen Konsumausgaben für digitale und Live-Unterhaltung, eine gut ausgebaute Vertriebsinfrastruktur und das wachsende Interesse an immersiven Erlebnissen wie Gaming und Virtual Reality. Deutsche Konsumenten legen besonderen Wert auf qualitativ hochwertige, sichere und personalisierte Inhalte. Die Integration digitaler Plattformen in mobile Endgeräte und Smart-Geräte erhöht den Komfort und fördert die Marktakzeptanz.

Markteinblicke für Unterhaltungsinhalte und -produkte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende verfügbare Einkommen, die rasante Urbanisierung und technologische Fortschritte in Ländern wie China, Japan und Indien. Die junge und digital vernetzte Bevölkerung der Region konsumiert zunehmend Streaming-Medien, Spiele, Live-Sport und Unterhaltungsinhalte. Starke staatliche Initiativen zur Förderung der Digitalisierung und der lokalen Content-Produktion treiben das Wachstum des Marktes für Unterhaltungsinhalte und -produkte zusätzlich an.

Einblick in den japanischen Markt für Unterhaltungsinhalte und -produkte

Der japanische Markt gewinnt dank hoher digitaler Durchdringung, einer technikaffinen Bevölkerung und starker Nachfrage nach hochwertigen Unterhaltungsinhalten zunehmend an Dynamik. Konsumenten nutzen vermehrt Streaming-Dienste, Spiele und immersive Medienerlebnisse. Die Integration von Unterhaltungsinhalten in mobile Geräte, Smart-TVs und vernetzte Haussysteme verbessert die Zugänglichkeit und den Komfort zusätzlich, insbesondere in städtischen Gebieten.

Markteinblicke zum chinesischen Unterhaltungsinhalts- und -produktmarkt

Der chinesische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Bevölkerung, die wachsende Mittelschicht und die rasante Digitalisierung des Landes zurückzuführen. Hohe Nutzungszahlen für Gaming, Streaming und Live-Events sowie staatliche Förderung lokaler Content-Produktion und digitaler Plattformen treiben das Marktwachstum an. Erschwingliche Geräte, flächendeckende Internetverbindungen und das Aufkommen einheimischer Content-Anbieter verstärken die Marktexpansion zusätzlich.

Marktanteil von Unterhaltungsinhalten und -produkten

Die Unterhaltungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Die Walt Disney Company (USA)

- Netflix, Inc. (USA)

- Warner Bros. Discovery, Inc. (USA)

- Sony Corporation (Japan)

- Universal Music Group NV (Niederlande)

- Paramount Global (USA)

- Amazon Prime Video (USA)

- Comcast Corporation (USA)

- Apple Inc. (USA)

- Spotify Technology SA (Schweden)

- Alibaba Group (China)

- Tencent Music Entertainment Group (China)

- Sony Music Entertainment (USA)

- Warner Music Group Corp. (USA)

- Fanatics, Inc. (USA)

- Mattel, Inc. (USA)

- Hasbro, Inc. (USA)

- Spin Master Corp. (Kanada)

- WildBrain Ltd. (Kanada)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Unterhaltungsinhalte und -produkte?

- Im April 2023 startete Disney (USA) in Südafrika eine strategische Initiative, um den Zugang zu seiner Streaming-Plattform Disney+ zu erweitern und lokalisierte Unterhaltungsinhalte anzubieten. Diese Initiative unterstreicht Disneys Fokus auf die Bereitstellung hochwertiger, ansprechender Inhalte, die auf regionale Vorlieben zugeschnitten sind. Dabei nutzt Disney seine globale Expertise, um seine Position im wachsenden Markt für Unterhaltungsinhalte und -produkte zu stärken.

- Im März 2023 stellte Sony Interactive Entertainment (Japan) eine neue Version des PlayStation Network vor, die speziell für Bildungseinrichtungen und Spielezentren entwickelt wurde und erweiterte interaktive Funktionen sowie sichere digitale Umgebungen bietet. Mit dieser Einführung unterstreicht Sony sein Engagement für die Entwicklung innovativer Unterhaltungslösungen, die ein ansprechendes und sicheres Erlebnis für ein vielfältiges Publikum ermöglichen.

- Im März 2023 startete Tencent (China) in Bengaluru, Indien, eine Initiative für digitale Inhalte, die einen sicheren und interaktiven Zugang zu Online-Spielen und Streaming-Plattformen fördern soll. Dieses Projekt nutzt Tencents fortschrittliche Technologie, um die digitale Interaktion und Zugänglichkeit zu verbessern und unterstreicht die Bedeutung lokalisierter Inhalte im wachsenden globalen Unterhaltungsmarkt.

- Im Februar 2023 kündigte Netflix (USA) eine strategische Partnerschaft mit der Europäischen Rundfunkunion (EBU) an, um einen Streaming-Marktplatz für unabhängige Content-Ersteller zu schaffen. Diese Zusammenarbeit soll den Zugang zu Inhalten verbessern, die Lizenzierung vereinfachen und vielfältiges Storytelling fördern. Damit stärkt Netflix seine Rolle als Innovationstreiber und Motor für operative Effizienz im Unterhaltungssektor.

- Im Januar 2023 präsentierte Warner Bros. (USA) auf der CES 2023 eine interaktive digitale Content-Plattform, die Nutzern Zugriff auf Filme, Serien und Merchandise-Artikel über ein vernetztes Ökosystem ermöglicht. Mit diesem Launch unterstreicht Warner Bros. sein Engagement für die Integration von Technologie in sein Entertainment-Angebot. Ziel ist es, die Interaktion mit dem Publikum zu verbessern, den Komfort zu erhöhen und immersive Erlebnisse zu schaffen, während gleichzeitig die globale Marktpräsenz ausgebaut wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.