Global Epigenetics Diagnostic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.96 Billion

USD

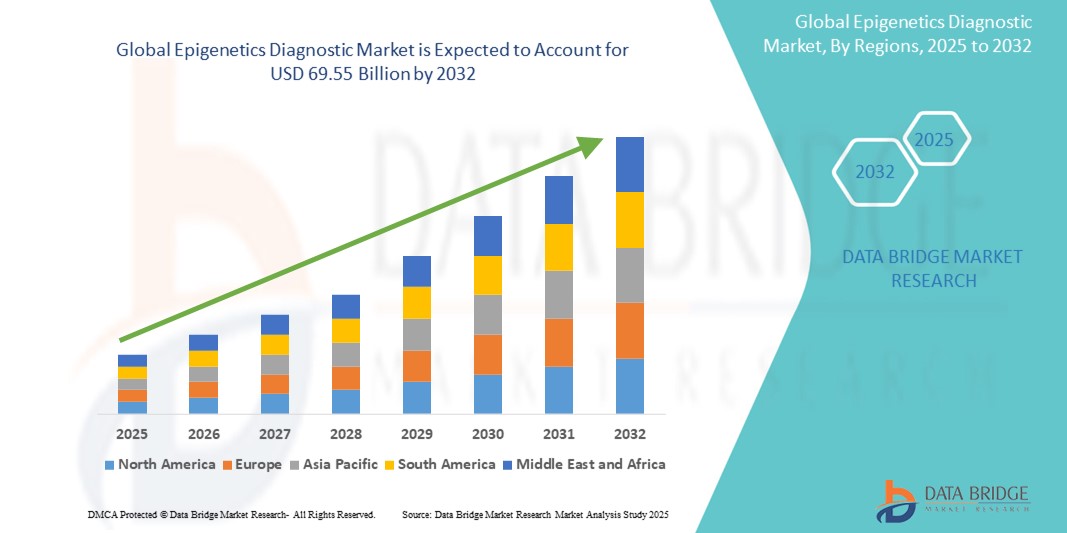

69.55 Billion

2024

2032

USD

15.96 Billion

USD

69.55 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 69.55 Billion | |

| % | |

|

Globale Marktsegmentierung für epigenetische Diagnostik nach Produkt (Enzyme, Instrumente und Verbrauchsmaterialien, Kits und Reagenzien), Anwendung (Onkologie, Stoffwechselerkrankungen, Entwicklungsbiologie, Immunologie, Herz-Kreislauf-Erkrankungen und andere), Technologie (DNA-Methylierung, Histonmethylierung und andere), Endbenutzer (Akademische und Forschungsinstitute, Pharmaunternehmen und Biotechnologieunternehmen sowie Auftragsforschungsinstitute (CROs)) – Branchentrends und Prognose bis 2032

Epigenetische Diagnostik Marktgröße

- Der globale Markt für epigenetische Diagnostik hatte im Jahr 2024 einen Wert von 15,96 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 69,55 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 20,20 % im Prognosezeitraum entspricht.

- Das globale Wachstum des Marktes für epigenetische Diagnostik wird maßgeblich durch das zunehmende Verständnis epigenetischer Mechanismen bei der Krankheitsentstehung und den technologischen Fortschritt in der Molekulardiagnostik vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl in der Forschung als auch im klinischen Umfeld führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, benutzerfreundlichen und integrierten Lösungen zur Krankheitsvorhersage, Früherkennung und personalisierten Behandlungsüberwachung die epigenetische Diagnostik als modernen Ansatz in der Präzisionsmedizin. Diese konvergierenden Faktoren beschleunigen die Verbreitung epigenetischer Diagnostiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für epigenetische Diagnostik

- Epigenetische Diagnostik bezieht sich auf die Identifizierung, Messung und Analyse epigenetischer Modifikationen (wie DNA-Methylierung, Histonmodifikationen und nicht-kodierende RNA-Expression), um den Verlauf von Krankheiten – insbesondere Krebs, neurologischen Störungen und Autoimmunerkrankungen – zu erkennen, zu diagnostizieren oder vorherzusagen.

- Darüber hinaus etabliert die steigende Nachfrage nach präziser, frühzeitiger Krankheitserkennung, prognostischen Biomarkern und personalisierten medizinischen Lösungen die epigenetische Diagnostik als wichtiges Instrument im modernen Gesundheitswesen. Diese konvergierenden Faktoren, gepaart mit steigenden Investitionen in Forschung und Entwicklung durch Pharmaunternehmen und akademische Einrichtungen, beschleunigen die Akzeptanz epigenetischer Diagnostiklösungen und fördern damit das Wachstum der Branche erheblich.

- Nordamerika dominiert den Markt für Epigenetikdiagnostik mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Dies ist gekennzeichnet durch ein hohes Bewusstsein in der Bevölkerung, eine fortschrittliche medizinische Infrastruktur und erhebliche Ausgaben für Forschung und Entwicklung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 16,92 % die am schnellsten wachsende Region im Markt für epigenetische Diagnostik sein. Dieses Wachstum ist vor allem auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und die zunehmende Fokussierung auf den Ausbau der Gesundheitsinfrastruktur und Forschungsinvestitionen in Ländern wie China und Indien zurückzuführen.

- Das Segment Onkologie dominiert den Markt für epigenetische Diagnostik mit einem Marktanteil von 69,7 % im Jahr 2024. Dies ist auf die hohe und zunehmende Inzidenz verschiedener Krebsarten weltweit, die entscheidende Rolle epigenetischer Veränderungen bei der Entstehung und dem Fortschreiten von Krebs sowie die kontinuierliche Entwicklung epigenetischer Biomarker für die Krebsdiagnose, -prognose und -therapieüberwachung zurückzuführen.

Berichtsumfang und Marktsegmentierung für epigenetische Diagnostik

|

Eigenschaften |

Wichtige Markteinblicke in die Epigenetikdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich der Epigenetikdiagnostik

„Fortschrittliche Diagnostik durch technologische Innovation“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für epigenetische Diagnostik ist die zunehmende Integration fortschrittlicher Analysetechnologien und Hochdurchsatz-Sequenzierungsmethoden. Diese Verschmelzung von Techniken verbessert die Fähigkeit zur Charakterisierung und Interpretation epigenetischer Veränderungen bei Krankheiten erheblich.

- So integrieren sich beispielsweise Innovationen bei Next-Generation-Sequencing- Plattformen (NGS) nahtlos in epigenetische Profilierungsmethoden (wie DNA-Methylierungsanalyse und Histonmodifikationsanalyse), sodass Forscher und Kliniker große Datenmengen verarbeiten und subtile epigenetische Veränderungen im gesamten Genom identifizieren können.

- Technologische Fortschritte in der epigenetischen Diagnostik ermöglichen Funktionen wie die umfassende Kartierung epigenetischer Modifikationen bei verschiedenen Krankheiten und liefern präzisere Einblicke in die Entwicklung und den Verlauf von Krankheiten.

- Die nahtlose Integration dieser fortschrittlichen Technologien in Laborabläufe und umfassendere klinische Diagnoseplattformen ermöglicht eine optimierte Analyse und Interpretation epigenetischer Daten. Mithilfe hochentwickelter bioinformatischer Werkzeuge können Anwender komplexe Datensätze verwalten, epigenetische Befunde mit klinischen Ergebnissen korrelieren und den gesamten Diagnoseprozess verbessern.

- Die Nachfrage nach epigenetischen Diagnostiklösungen, die eine nahtlose Integration fortschrittlicher Technologien ermöglichen, wächst sowohl in der Forschung als auch im klinischen Bereich rasant, da die Interessengruppen zunehmend Wert auf die genaue Identifizierung von Biomarkern, nicht-invasive Testmethoden und die Umsetzung epigenetischer Forschung in klinische Anwendungen legen.

Marktdynamik für epigenetische Diagnostik

Treiber

„Steigender Bedarf aufgrund der zunehmenden Belastung durch chronische Krankheiten und der Fortschritte in der Präzisionsmedizin“

- Die zunehmende Verbreitung chronischer Krankheiten in der Weltbevölkerung, insbesondere verschiedener Krebsarten und neurologischer Erkrankungen, gepaart mit der zunehmenden Verbreitung von Ansätzen der Präzisionsmedizin, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach epigenetischer Diagnostik.

- So haben beispielsweise in den letzten Jahren bedeutende Fortschritte im Verständnis der Rolle epigenetischer Modifikationen im Krankheitsverlauf zur Entwicklung neuartiger diagnostischer Tests geführt. Solche Entdeckungen und Strategien wichtiger Forschungseinrichtungen und Diagnostikunternehmen dürften das Wachstum der Epigenetikdiagnostikbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten des Potenzials einer frühzeitigen Krankheitserkennung, einer Risikostratifizierung und einer personalisierten Behandlungsauswahl auf der Grundlage epigenetischer Biomarker immer mehr bewusst werden, bietet die epigenetische Diagnostik erweiterte Funktionen wie nicht-invasive Tests (z. B. Flüssigbiopsie), hochempfindliche Erkennung und Prognosefunktionen und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus machen die wachsende Popularität der personalisierten Gesundheitsfürsorge und der Wunsch nach gezielteren therapeutischen Interventionen die epigenetische Diagnostik zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit Genomik- und anderen „Omics“-Daten.

- Die einfache, nicht-invasive Probenentnahme, die kurzen Bearbeitungszeiten bestimmter Tests und die Möglichkeit, wertvolle Erkenntnisse für klinische Entscheidungen zu liefern, sind Schlüsselfaktoren für die Verbreitung epigenetischer Diagnostik in Forschung und Klinik. Der Trend zur Integration der Epigenomik in die klinische Routine und die zunehmende Verfügbarkeit benutzerfreundlicher epigenetischer Diagnostikoptionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Testkomplexität und der hohen Anschaffungskosten“

- Bedenken hinsichtlich der technischen Komplexität und der Herausforderungen bei der Dateninterpretation epigenetischer Diagnostik sowie die relativ hohen Anschaffungskosten dieser fortschrittlichen Tests stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da die epigenetische Diagnostik auf anspruchsvollen Labortechniken und komplexen bioinformatischen Analysen beruht, können Abweichungen in Versuchsprotokollen und der Datenverarbeitung auftreten. Dies weckt bei potenziellen Anwendern Bedenken hinsichtlich der Konsistenz und Generalisierbarkeit der Ergebnisse.

- Beispielsweise haben der Mangel an weit verbreiteter Standardisierung für bestimmte epigenetische Tests in verschiedenen Laboren und die Notwendigkeit spezieller Fachkenntnisse bei der Interpretation komplexer epigenetischer Profile dazu geführt, dass einige Kliniker zögern, diese Lösungen in der Routinepraxis flächendeckend einzusetzen.

- Die Bewältigung dieser Komplexitätsprobleme durch fundierte Validierungsstudien, die Entwicklung branchenweit standardisierter Protokolle und leicht verständlicher Berichtsmechanismen ist entscheidend für die Vertrauensbildung der Anwender. Diagnostikunternehmen konzentrieren sich auf die Verbesserung der Reproduzierbarkeit und Zuverlässigkeit ihrer Kits und Dienstleistungen, um potenzielle Käufer zu überzeugen.

- Darüber hinaus können die relativ hohen Anschaffungskosten einiger fortschrittlicher epigenetischer Diagnostikplattformen und -tests im Vergleich zu herkömmlichen Diagnosemethoden ein Hindernis für die Einführung in preissensiblen Gesundheitssystemen, Forschungseinrichtungen oder für ein breites Bevölkerungsscreening darstellen. Während die Kosten für grundlegende epigenetische Analysen allmählich sinken, sind Premiumfunktionen wie die umfassende Epigenomsequenzierung oft mit höheren Kosten verbunden.

- Zwar wird erwartet, dass die Preise mit der technologischen Reife und zunehmendem Umfang sinken werden, doch kann der wahrgenommene Aufpreis für hochmoderne epigenetische Tests immer noch eine breite Akzeptanz behindern, insbesondere für diejenigen, die keinen unmittelbaren Kostenvorteil oder direkten klinischen Nutzen gegenüber bestehenden Diagnoseverfahren sehen.

Marktumfang für epigenetische Diagnostik

Der Markt für epigenetische Diagnostik ist basierend auf Produkt, Anwendung, Technologie und Endbenutzer in vier wichtige Segmente unterteilt.

- Nach Produkt

Der Markt für epigenetische Diagnostik ist produktbezogen in Enzyme, Instrumente und Verbrauchsmaterialien, Kits und Reagenzien unterteilt. Das Segment Kits und Reagenzien hatte 2024 den größten Marktanteil. Diese Dominanz ist auf den umfassenden Charakter zurückzuführen, der alle notwendigen Komponenten für verschiedene epigenetische Tests in einem einzigen Paket bietet. Dies vereinfacht Arbeitsabläufe und gewährleistet die Reproduzierbarkeit für Forscher und Kliniker.

Im Instrumentensegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch kontinuierliche technologische Fortschritte, die zu stärker automatisierten Plattformen mit höherem Durchsatz führen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für epigenetische Diagnostik in Onkologie, Stoffwechselerkrankungen, Entwicklungsbiologie, Immunologie, Herz-Kreislauf-Erkrankungen und andere segmentiert. Das Segment Onkologie hielt im Jahr 2024 mit 69,7 % den größten Marktanteil. Diese Dominanz ist auf die weltweit zunehmende Häufigkeit verschiedener Krebsarten und die entscheidende Rolle epigenetischer Veränderungen bei der Krebsentstehung, -diagnose und -behandlungsüberwachung zurückzuführen.

Im Segment Stoffwechselerkrankungen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch die zunehmende Forschung zu epigenetischen Markern für ein breiteres Spektrum von Erkrankungen.

- Nach Technologie

Der Markt für epigenetische Diagnostik ist technologisch in DNA-Methylierung, Histonmethylierung und weitere Bereiche unterteilt. Das Segment DNA-Methylierung hatte im Jahr 2024 mit 44,6 % den größten Marktanteil. Dies ist auf seine etablierte Rolle als grundlegende epigenetische Modifikation, seine relative Stabilität und die weit verbreitete Verfügbarkeit robuster Detektionstechnologien wie der Bisulfit-Sequenzierung zurückzuführen.

Im Segment der Histonmethylierung wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf das zunehmende Verständnis seiner komplexen Rolle bei der Genregulation und bei Erkrankungen zurückzuführen ist.

- Nach Endbenutzer

Der Markt für epigenetische Diagnostik ist nach Endnutzern segmentiert: akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen sowie Auftragsforschungsinstitute (CROs). Das Segment der akademischen und Forschungsinstitute hatte 2024 den größten Marktanteil. Dies ist auf verstärkte Investitionen in die Grundlagenforschung und translationale Epigenetik zur Entdeckung neuer Mechanismen und Biomarker zurückzuführen.

Im Segment der Pharma- und Biotechnologieunternehmen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch steigende F&E-Investitionen in die Arzneimittelforschung und personalisierte Medizin unter Nutzung epigenetischer Erkenntnisse.

Regionale Analyse des Marktes für epigenetische Diagnostik

- Nordamerika dominiert den Markt für epigenetische Diagnostik mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Dies ist auf ein Zusammentreffen von Faktoren zurückzuführen, darunter hohe Gesundheitsausgaben, erhebliche Investitionen in Forschung und Entwicklung sowie ein starker Fokus auf Präzisionsmedizin.

- Die Gesundheitssysteme in der Region schätzen die Fortschritte bei der Entdeckung epigenetischer Biomarker, das Potenzial zur Früherkennung von Krankheiten und die Integration dieser Diagnostik in personalisierte Behandlungsprotokolle sehr.

- Diese breite Akzeptanz wird durch das hohe Bewusstsein der Bevölkerung für chronische Krankheiten, das Vorhandensein einer robusten medizinischen Infrastruktur und die kontinuierliche staatliche Förderung der epigenetischen Forschung weiter unterstützt, wodurch sich die epigenetische Diagnostik sowohl im akademischen als auch im klinischen Umfeld als bevorzugte Lösung etabliert hat.

Einblicke in den US-amerikanischen Epigenetikdiagnostikmarkt

Der US-Markt für Epigenetikdiagnostik erzielte 2024 einen beachtlichen Umsatzanteil von 75,6 % in Nordamerika, angetrieben durch die rasante Verbreitung fortschrittlicher Molekulardiagnostik und den wachsenden Trend zur personalisierten Medizin. Gesundheitsdienstleister und Forscher legen zunehmend Wert auf die Verbesserung der Krankheitserkennung und Patientenstratifizierung durch intelligente, biomarkerbasierte Systeme. Die zunehmende Präferenz für nicht-invasive Diagnoseverfahren, kombiniert mit der starken Nachfrage nach Hochdurchsatzsequenzierung und fortschrittlicher Bioinformatik-Integration, treibt die Epigenetikdiagnostikbranche weiter voran. Darüber hinaus trägt die zunehmende Integration modernster Forschungstechnologien, wie Next-Generation-Sequencing und Microarray-Plattformen, maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Epigenetikdiagnostik

Der europäische Markt für epigenetische Diagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Investitionen in Biotechnologie und Gesundheitsforschung sowie den steigenden Bedarf an präziserer Diagnostik bei chronischen Erkrankungen zurückzuführen. Die zunehmende Verbreitung von Krebs und neurologischen Erkrankungen sowie die Nachfrage nach fortschrittlicher Molekulardiagnostik fördern die Nutzung epigenetischer Diagnostik. Europäische Gesundheitssysteme profitieren zudem vom Potenzial dieser Technologien zur Früherkennung von Krankheiten und zur Personalisierung von Behandlungsstrategien. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen Anwendungsgebieten, darunter Onkologie, Immunologie und Neurologie. Die epigenetische Diagnostik wird sowohl in die akademische Forschung als auch in klinische Validierungsprojekte integriert.

Einblicke in den britischen Markt für Epigenetikdiagnostik

Der britische Markt für epigenetische Diagnostik wird voraussichtlich zwischen 2025 und 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Fokus auf personalisierte Medizin und den Wunsch nach höherer diagnostischer Genauigkeit und gezielter Therapieausrichtung zurückzuführen. Darüber hinaus ermutigen Bedenken hinsichtlich der zunehmenden Belastung durch chronische Krankheiten sowohl akademische Forscher als auch Pharmaunternehmen, sich für fortschrittliche epigenetische Biomarkerlösungen zu entscheiden. Großbritanniens Engagement für hochmoderne biomedizinische Forschung, seine robuste F&E-Infrastruktur und die enge Zusammenarbeit zwischen Wissenschaft und Industrie dürften das Marktwachstum weiter ankurbeln.

Markteinblick in die Epigenetikdiagnostik in Deutschland

Der deutsche Markt für epigenetische Diagnostik wird im Prognosezeitraum zwischen 2025 und 2032 voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für die entscheidende Rolle epigenetischer Modifikationen bei Krankheiten und die Nachfrage nach technologisch fortschrittlichen, hochpräzisen Diagnoselösungen zurückzuführen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit einem Schwerpunkt auf Innovation und einer soliden Forschungsförderung, fördert die Einführung epigenetischer Diagnostik, insbesondere in der Onkologie und der Erforschung neurodegenerativer Erkrankungen. Auch die Integration epigenetischer Diagnostik in umfassende „Omics“-Datenanalysen gewinnt zunehmend an Bedeutung, wobei sichere, datenschutzorientierte Lösungen, die den lokalen regulatorischen Erwartungen entsprechen, stark bevorzugt werden.

Einblicke in den Markt für Epigenetikdiagnostik im asiatisch-pazifischen Raum

Der Markt für epigenetische Diagnostik im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 16,92 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu fortschrittlichen Gesundheitstechnologien, unterstützt durch staatliche Initiativen zur Digitalisierung von Gesundheitswesen und Forschung, treibt die Verbreitung epigenetischer Diagnostik voran. Da sich die Region Asien-Pazifik zu einem wichtigen Zentrum für biotechnologische Forschung und Produktion entwickelt, werden Komponenten und Systeme der epigenetischen Diagnostik für eine breitere klinische und wissenschaftliche Basis erschwinglich und zugänglich.

Einblicke in den japanischen Markt für epigenetische Diagnostik

Der japanische Markt für epigenetische Diagnostik gewinnt an Dynamik und wird im Zeitraum 2025–2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,8 % wachsen . Dies ist auf die Hightech-Forschungskultur des Landes, die schnellen Fortschritte in der Präzisionsmedizin und die Nachfrage nach hochpräzisen Diagnoseinstrumenten zurückzuführen. Der japanische Markt legt großen Wert auf ein umfassendes Verständnis von Krankheiten, und die Einführung der epigenetischen Diagnostik wird durch die steigende Zahl von Forschungsprojekten und klinischen Studien mit Schwerpunkt auf epigenetischen Biomarkern vorangetrieben. Die Integration der epigenetischen Diagnostik mit anderen Multi-Omics-Daten, wie Genomik und Proteomik, treibt das Wachstum voran. Zudem dürfte die alternde Bevölkerung Japans die Nachfrage nach fortschrittlichen, nicht-invasiven Diagnoselösungen für altersbedingte Krankheiten sowohl in der Forschung als auch im klinischen Sektor ankurbeln.

Einblicke in den Markt für epigenetische Diagnostik in China

Der chinesische Markt für epigenetische Diagnostik erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigenden Investitionen des Landes in das Gesundheitswesen, die rasante Urbanisierung und die hohe Technologieakzeptanz in der Diagnostik zurückzuführen. China ist einer der größten Märkte für fortschrittliche Medizintechnik, und die epigenetische Diagnostik erfreut sich in Forschung, Klinik und Biotechnologie zunehmender Beliebtheit. Der Vorstoß in die Präzisionsmedizin und die Verfügbarkeit zunehmend erschwinglicher epigenetischer Diagnostikoptionen sowie starke inländische Hersteller und Forschungskapazitäten sind Schlüsselfaktoren für den Markt in China.

Marktanteil der Epigenetikdiagnostik

Die Branche der epigenetischen Diagnostik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Illumina, Inc. (USA)

- Merck KGaA (Deutschland)

- QIAGEN (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Eisai Co., Ltd. (Japan)

- Novartis AG (Schweiz)

- Diagenode SA (USA)

- Active Motif, Inc. (USA)

- Zymo Research Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- Syndax (USA)

- New England Biolabs (USA)

- Epizyme, Inc. (USA)

- Domainex (Großbritannien)

- Agilent Technologies, Inc. (USA)

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- AsisChem Inc. (USA)

- Enzo Biochem Inc. (USA)

- Epigentek Group Inc. (USA)

- Bio-Techne (USA)

- Promega Corporation (USA)

- GeneTex, Inc. (USA)

- PacBio (USA)

Neueste Entwicklungen auf dem globalen Markt für Epigenetikdiagnostik

- Im April 2024 kündigte Generation Lab die offizielle Markteinführung des ersten klinisch validierten Tests an, der das biologische Alter und das Krankheitsrisiko anhand epigenetischer Informationen misst. Diese Entwicklung unterstreicht den zunehmenden Trend, epigenetische Forschung in verbraucherorientierte Diagnoseinstrumente für die Gesundheitsvorsorge zu übertragen.

- Im Januar 2024 arbeiteten AtlasXomics und EpiCypher zusammen, um CUT&Tag-Produkte und diagnostische Dienste für epidemiologische Anwendungen zu entwickeln. Diese Partnerschaft markiert einen Schritt zur Ausweitung der epigenetischen Diagnostik auf Studien im Bereich der öffentlichen Gesundheit und Bevölkerungsebene.

- Im Januar 2024 startete Moonwalk Biosciences, ein Biotechnologie-Startup, nach Abschluss seiner Seed- und Series-A-Finanzierungsrunden mit 57 Millionen US-Dollar, um seine Technologieplattform für epigenetisches Profiling und Engineering weiterzuentwickeln . Diese signifikante Finanzierung zeugt vom starken Vertrauen der Investoren in das zukünftige Potenzial epigenetischer Technologien für Diagnostik und Therapie.

- Im August 2023 schloss sich Watchmaker Genomics Inc. mit Exact Sciences Corp. zusammen, um eine neuartige DNA-Methylierungsanalysetechnologie namens TET-assistierte Pyridin-Boran-Sequenzierung (TAPS) zu entwickeln und zu vermarkten. Ziel dieser Partnerschaft ist es, die Krebsvorsorge und die Diagnosemöglichkeiten durch fortschrittliche Methylierungsanalysen zu verbessern, die für die Krebsfrüherkennung und die Überwachung minimaler Resterkrankungen entscheidend sind.

- Im Juli 2023 stellte FOXO Technologies Inc., ein führender Anbieter epigenetischer Biomarker-Technologie, seine innovativen Bioinformatik-Services vor, um das volle Potenzial epigenetischer Daten auszuschöpfen. Dieser Service soll helfen, die Herausforderungen der Datenanalyse und -verarbeitung zu bewältigen und deutet darauf hin, dass die Interpretation der enormen Mengen epigenetischer Daten, die generiert werden, zunehmend an Bedeutung gewinnt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.