Global Epistaxis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

253.60 Million

USD

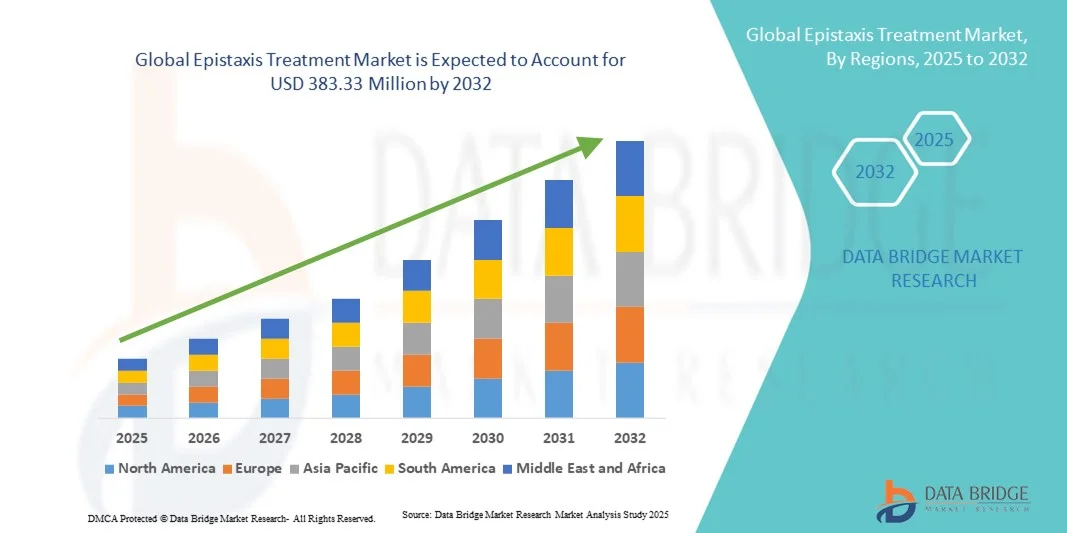

383.33 Million

2024

2032

USD

253.60 Million

USD

383.33 Million

2024

2032

| 2025 –2032 | |

| USD 253.60 Million | |

| USD 383.33 Million | |

| % | |

|

Globale Marktsegmentierung für Epistaxis-Behandlungen nach Typ (anterior und posterior), Behandlung (topische Vasokonstriktoren, chemische Kauterisation, Elektrokauterisation, Nasentampon, Foley-Katheter und arterielle Ligatur), Verabreichungsweg (oral, parenteral, topisch und andere), Endbenutzer (Kliniken, Krankenhäuser, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Epistaxis-Behandlung Marktgröße

- Der globale Markt für Epistaxis-Behandlungen wurde im Jahr 2024 auf 253,6 Millionen US-Dollar geschätzt und soll bis 2032 383,33 Millionen US-Dollar erreichen , bei einer CAGR von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Epistaxis (Nasenbluten) aufgrund von Faktoren wie zunehmenden Atemwegserkrankungen, Bluthochdruck und Traumata sowie durch das wachsende Bewusstsein für wirksame Behandlungsmöglichkeiten bei Patienten und Gesundheitsdienstleistern vorangetrieben.

- Darüber hinaus beschleunigen Fortschritte bei minimalinvasiven Verfahren, blutstillenden Mitteln und Nasenpflegegeräten sowie die zunehmende Nutzung spezialisierter HNO-Kliniken die Einführung von Lösungen zur Behandlung von Epistaxis und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse zur Behandlung von Epistaxis

- Epistaxis, allgemein bekannt als Nasenbluten, stellt ein erhebliches Problem in der HNO-Heilkunde dar und erfordert wirksame Behandlungsstrategien, die von Medikamenten bis hin zu minimalinvasiven Eingriffen reichen. Der Markt für Epistaxis-Behandlungen wächst aufgrund der steigenden Prävalenz, des gestiegenen Bewusstseins und des zunehmenden Zugangs zur Gesundheitsversorgung in allen Regionen.

- Die zunehmende Häufigkeit von Grunderkrankungen wie Bluthochdruck, Blutkrankheiten und saisonalen Allergien sowie das gestiegene Bewusstsein der Patienten steigern die Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten. Darüber hinaus verbessert der Einsatz minimalinvasiver Verfahren und moderner Hämostatika die klinischen Ergebnisse.

- Nordamerika dominierte den Markt für Epistaxis-Behandlungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die Präsenz führender Pharma- und Medizintechnikunternehmen zurückzuführen. Die USA trugen maßgeblich zu diesem Wachstum bei, das durch die Zunahme von Krankenhausaufenthalten für HNO-Behandlungen, die weit verbreitete Einführung fortschrittlicher Hämostatika und eine solide Versicherungsdeckung, die den Zugang zu Behandlungen unterstützt, begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Epistaxis-Behandlungen sein. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und das wachsende Bewusstsein für HNO-Erkrankungen in Ländern wie China, Indien und Japan zurückzuführen. Die rasche Urbanisierung und staatliche Initiativen zur Förderung der HNO-Gesundheit unterstützen das Marktwachstum zusätzlich.

- Das Segment Anterior dominierte den Markt für Epistaxis-Behandlungen mit dem größten Marktanteil von 62 % im Jahr 2024, was auf die höhere Prävalenz in klinischen Fällen und die einfache Behandlung mit topischen und minimalinvasiven Verfahren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Epistaxisbehandlung

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Epistaxis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Epistaxis

Zunehmender Fokus auf minimalinvasive und patientenfreundliche Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Epistaxis-Behandlungen ist die Verlagerung hin zu minimalinvasiven Verfahren, verbesserten Hämostatika und patientenfreundlichen Interventionen. Dieser Trend wird durch das wachsende Bewusstsein für wirksame Behandlungsmöglichkeiten vorangetrieben, die Beschwerden und Genesungszeit reduzieren.

- So ermöglicht beispielsweise die Entwicklung moderner Nasentamponaden, topischer Hämostatika und endoskopischer Kauterisationsinstrumente den Klinikern eine effektivere und für den Patienten weniger unangenehme Behandlung von Epistaxis.

- Die Einführung innovativer chirurgischer Techniken, wie der endoskopischen Laserkauterisation, gewinnt in spezialisierten HNO-Kliniken und Krankenhäusern an Bedeutung und ermöglicht eine präzise Behandlung bei gleichzeitiger Minimierung von Blutungen und Komplikationen.

- Forschungsinitiativen und klinische Studien, die die Sicherheit und Wirksamkeit neuer Behandlungen belegen, prägen Behandlungsprotokolle und fördern die Akzeptanz bei Gesundheitsdienstleistern

- Pharmaunternehmen und Medizintechnikunternehmen konzentrieren sich zunehmend auf die Verbesserung der Verabreichungsmechanismen für hämostatische Medikamente und Interventionen, um die Compliance und die Ergebnisse der Patienten zu verbessern.

- Der Trend zur patientenzentrierten und evidenzbasierten Epistaxis-Behandlung dürfte den Markt weiter verändern. Krankenhäuser, Fachkliniken und ambulante Pflegezentren suchen nach fortschrittlichen Lösungen für eine verbesserte Pflegequalität.

Marktdynamik für Epistaxis-Behandlungen

Treiber

Steigende Prävalenz von Epistaxis und zunehmendes Bewusstsein für Behandlungsmöglichkeiten

- Die zunehmende Häufigkeit von Epistaxis bei Kindern, Erwachsenen und älteren Menschen sowie das steigende Bewusstsein für wirksame Behandlungsmöglichkeiten sind ein wichtiger Treiber für den Markt.

- So berichteten beispielsweise führende HNO-Kliniken im März 2024 von einem deutlichen Anstieg der ambulanten Besuche zur Behandlung von Nasenbluten, was die Notwendigkeit fortschrittlicher hämostatischer Eingriffe unterstreicht.

- Gesundheitsdienstleister setzen zur Behandlung wiederkehrender oder schwerer Fälle auf eine Kombination aus pharmakologischen und prozeduralen Interventionen, was die Nachfrage nach innovativen Behandlungsmethoden ankurbelt.

- Die zunehmende Betonung von Frühdiagnose, Vorsorge und Patientenaufklärung trägt zu einer höheren Akzeptanz von Epistaxis-Behandlungen in Krankenhäusern, Kliniken und ambulanten Zentren bei.

- Die Verfügbarkeit umfassender Behandlungsprotokolle und Schulungsprogramme für medizinisches Fachpersonal unterstützt die Marktexpansion zusätzlich.

- Technologische Fortschritte bei Hämostatika, minimalinvasiven Geräten und Nasenkauterisationsinstrumenten ermöglichen bessere klinische Ergebnisse und fördern so das Marktwachstum

- Der Wunsch der Patienten nach effektiven, schnell wirkenden und risikoarmen Eingriffen treibt weiterhin die Nachfrage nach neueren Lösungen zur Behandlung von Epistaxis an

Einschränkung/Herausforderung

Eingeschränkter Zugang zu spezialisierter Versorgung und hohe Kosten für fortgeschrittene Behandlungen

- Der eingeschränkte Zugang zu spezialisierter HNO-Versorgung in ländlichen und unterversorgten Regionen stellt eine Herausforderung für eine breitere Marktdurchdringung dar. Patienten haben möglicherweise Schwierigkeiten, Krankenhäuser oder Kliniken zu erreichen, die über fortschrittliche Behandlungsmethoden verfügen.

- Hohe Kosten für moderne Hämostatika, endoskopische Geräte und Eingriffe können die Akzeptanz einschränken, insbesondere in Entwicklungsländern oder bei kostenbewussten Patienten.

- In manchen Ländern beispielsweise sind die Kosten für chirurgische Eingriffe oder hochwertige Nasentamponaden nach wie vor ein Hindernis für eine breite Anwendung, was dazu führt, dass man auf traditionelle, weniger wirksame Methoden zurückgreift.

- Unzureichender Versicherungsschutz oder unzureichende Erstattungsrichtlinien für die Behandlung von Epistaxis im fortgeschrittenen Stadium können die Akzeptanz zusätzlich verlangsamen

- Der kontinuierliche Bedarf an Schulungen und Kompetenzen für Kliniker in minimalinvasiven Verfahren erhöht die Betriebskosten für Gesundheitsdienstleister

- Die Bewältigung dieser Herausforderungen durch staatliche Gesundheitsinitiativen, verbesserten Versicherungsschutz, Schulungsprogramme und die Entwicklung kostengünstiger Behandlungslösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Epistaxis-Behandlung

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Epistaxis-Behandlungen ist nach Typ in anterior und posterior segmentiert. Das Segment anterior hatte 2024 mit 62 % den größten Marktanteil, was auf seine höhere Prävalenz in klinischen Fällen und die einfache Behandlung mit topischen und minimalinvasiven Verfahren zurückzuführen ist. Vordere Blutungen kommen häufiger vor und machen einen erheblichen Teil der Patientenbesuche aus. Gesundheitsdienstleister räumen ihnen oft eine sofortige Intervention ein. Kliniken und Krankenhäuser sind gut ausgestattet, um diese Fälle mit etablierten Protokollen zu behandeln, und die Verfügbarkeit kostengünstiger Behandlungen trägt zu höheren Akzeptanzraten bei. Darüber hinaus profitiert das Segment von einem starken Bewusstsein unter Allgemeinmedizinern und HNO-Ärzten, was eine frühzeitige Diagnose und Behandlung ermöglicht. Initiativen zur Präventivpflege, Schulungsprogramme und Patientenaufklärung zur Nasenhygiene untermauern die Dominanz des Segments zusätzlich. Die bequeme ambulante Behandlung von vorderen Blutungen verbessert die Zugänglichkeit der Behandlung, insbesondere in städtischen Zentren. In diesem Segment werden auch topische Vasokonstriktoren, chemische Kauterisation und Nasentamponaden verstärkt eingesetzt und ergänzen so die Standardbehandlung. Die Präferenz der Patienten für minimalinvasive Eingriffe und eine schnelle Genesung stärkt die Marktposition. Insgesamt ist die Behandlung der vorderen Epistaxis der größte und beständigste Umsatzbringer in allen Regionen.

Das Segment „Posterior“ wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Dies ist auf die zunehmende Erkennung schwererer Fälle zurückzuführen, die spezialisierte Eingriffe erfordern. Posteriore Blutungen sind zwar seltener, erfordern aber oft fortschrittliche Techniken wie die Arterienligatur oder die Ballonkatheterisierung. Steigende Investitionen in die Krankenhausinfrastruktur, insbesondere in Zentren der tertiären Versorgung, unterstützen die Einführung der Behandlung von posteriorer Epistaxis. Die steigende Prävalenz bei älteren Menschen mit Komorbiditäten wie Bluthochdruck und der Einnahme von Antikoagulanzien trägt zum Wachstum des Segments bei. Fortgeschrittene Verfahrensschulungen, Sensibilisierungskampagnen und die Entwicklung innovativer hämostatischer Geräte treiben das Marktwachstum zusätzlich voran. Darüber hinaus profitiert das Segment vom zunehmenden Einsatz interventioneller radiologischer Verfahren und bildgestützter Behandlungen. Das Wachstum wird zusätzlich durch steigende Krankenhauseinweisungen und Überweisungen aufgrund komplexer Epistaxisfälle gefördert. Der hohe ungedeckte medizinische Bedarf und der technologische Fortschritt bei den Behandlungsmodalitäten machen dieses Segment für Gesundheitsdienstleister und Gerätehersteller äußerst attraktiv. Steigende Versicherungsleistungen und Erstattungen für fortschrittliche Verfahren tragen zusätzlich zur steigenden Akzeptanz bei. Die Kombination aus klinischer Notwendigkeit, Verfahrensfortschritten und unterstützenden Gesundheitsrichtlinien führt zu einer überdurchschnittlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) des Segments.

- Nach Behandlung

Der Markt für Epistaxis-Behandlungen ist in topische Vasokonstriktoren, chemische Kauterisation, Elektrokauterisation, Nasentampons, Foley-Katheter und Arterienligatur unterteilt. Das Segment der topischen Vasokonstriktoren dominierte 2024 mit einem Marktanteil von 55 % aufgrund seiner breiten Verfügbarkeit, Benutzerfreundlichkeit und Kosteneffizienz bei der Behandlung leichter bis mittelschwerer vorderer Blutungen. Medizinisches Fachpersonal bevorzugt oft topische Lösungen aufgrund ihrer schnellen Wirkung, der minimalen Beschwerden und der Möglichkeit, sie ambulant anzuwenden. Dieses Segment wird zusätzlich durch die starke Bekanntheit unter Allgemeinmedizinern und HNO-Ärzten unterstützt, die topische Vasokonstriktoren regelmäßig als Erstlinientherapie empfehlen. Die zunehmende Verfügbarkeit rezeptfreier Produkte und das Bewusstsein der Patienten für die Selbstbehandlung fördern die Akzeptanz ebenfalls. Das Segment profitiert von einer konstanten Nachfrage in Krankenhäusern, Kliniken und der häuslichen Pflege. Behördliche Zulassungen und standardisierte Richtlinien für topische Wirkstoffe tragen zur Behandlungskonsistenz bei. Darüber hinaus verstärkt die Kompatibilität mit anderen Behandlungsoptionen, einschließlich Nasentamponade und Kauterisation, die Verbreitung dieses Segments in der Praxis. Die zunehmende Präferenz der Patienten für nicht-invasive Ansätze und die zunehmende klinische Erfahrung verstärken die Dominanz dieses Segments. Medizinische Ausbildungsprogramme betonen die Anwendung topischer Vasokonstriktoren als grundlegende Behandlungsmethode, was ihre weit verbreitete Anwendung weiter unterstützt.

Das Segment Arterienligatur wird voraussichtlich zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmenden Fälle schwerer hinterer Epistaxis, die einen chirurgischen Eingriff erfordern. Technologische Fortschritte bei endoskopischen und bildgeführten Ligaturverfahren verbessern den Verfahrenserfolg und die Patientenergebnisse. Steigende Investitionen in die Krankenhausinfrastruktur und spezialisierte HNO-Abteilungen erleichtern die Einführung. Das steigende Bewusstsein der Ärzte für frühzeitige chirurgische Eingriffe zur Vermeidung von Komplikationen unterstützt das Marktwachstum. Ausweitung der Schulungsprogramme und eine erhöhte Erstattung der Verfahren stärken das Segment zusätzlich. Die Notwendigkeit einer effektiven Behandlung wiederkehrender oder lebensbedrohlicher Blutungen treibt die klinische Einführung voran. Die Patientennachfrage nach minimalinvasiven und langlebigen Lösungen trägt zur Beschleunigung des Segmentwachstums bei. Darüber hinaus profitiert das Segment von der Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern zur Optimierung der Verfahrenswirksamkeit. Die zunehmende Prävalenz komorbider Erkrankungen wie Bluthochdruck und Antikoagulanzientherapie treibt die klinische Notwendigkeit voran. Insgesamt verzeichnet die Arterienligatur aufgrund des hohen ungedeckten Bedarfs, technologischer Innovationen und einer günstigen Dynamik im Gesundheitswesen ein robustes Wachstum. Auf der Grundlage der Verabreichungswege ist der Markt für Epistaxis-Behandlungen in orale, parenterale, topische und andere Behandlungen unterteilt. Das Segment Topical dominierte den Markt mit einem

- Nach Verabreichungsweg

liegen im Jahr 2024 bei 58 %, was auf die weit verbreitete Verwendung zur Behandlung von Nasenbluten zurückzuführen ist. Die topische Anwendung wirkt direkt und sofort an der betroffenen Stelle und ist daher die bevorzugte Wahl bei leichten bis mittelschweren Blutungen. Ärzte schätzen die Bequemlichkeit, das geringe Risiko und den minimalen Schulungsaufwand für die Anwendung. Das Segment profitiert zudem von der Entwicklung anwenderfreundlicher Verabreichungsgeräte und Nasensprays. Die breite Verfügbarkeit rezeptfreier Medikamente und die Präferenz der Patienten für nicht-invasive Behandlungen sichern die anhaltende Marktdominanz. Medizinisches Fachpersonal kombiniert topische Therapien oft mit anderen Eingriffen wie Nasentamponaden oder Kauterisation, um die Wirksamkeit zu steigern. Das steigende Bewusstsein der Patienten für Selbstbehandlungstechniken, insbesondere bei wiederkehrenden leichten Blutungen, treibt die Akzeptanz weiter voran. Behördliche Zulassungen und klinische Leitlinien zur Standardisierung topischer Therapien stärken die Marktstabilität. Die Kombination aus Zugänglichkeit, Wirksamkeit und Patienten-Compliance sichert die führende Position.

Das Segment Parenterale Therapien wird voraussichtlich zwischen 2025 und 2032 mit 8,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist der zunehmende Einsatz injizierbarer Hämostatika bei schwerer oder posteriorer Epistaxis. Krankenhäuser und Fachkliniken setzen zunehmend auf parenterale Therapien zur kontrollierten, gezielten Behandlung. Steigende Krankenhauseinweisungen von Hochrisikopatienten und komplexen Fällen stützen das Wachstum. Die Entwicklung neuer injizierbarer Wirkstoffe und Verabreichungssysteme verbessert die Wirksamkeit der Behandlung. Die Präferenz der Ärzte für schnelle und zuverlässige Ergebnisse trägt zur Akzeptanz bei. Das Segment profitiert zudem von der steigenden Kostenerstattung für parenterale Therapien. Technologische Fortschritte bei minimalinvasiven Injektionstechniken verbessern die Behandlungsergebnisse und reduzieren Komplikationen. Sensibilisierungskampagnen und klinische Leitlinien, die parenterale Eingriffe bei schweren Blutungen empfehlen, beschleunigen die Akzeptanz zusätzlich. Insgesamt verzeichnen parenterale Therapien aufgrund klinischer Notwendigkeit, Innovation und gestiegener Investitionen im Gesundheitswesen ein robustes Wachstum.

- Von Endbenutzern

Der Markt für die Behandlung von Epistaxis ist nach Endnutzern in Kliniken, Krankenhäuser, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte mit einem Marktanteil von 60 % im Jahr 2024 aufgrund der hohen Anzahl stationär und ambulant behandelter Epistaxis-Fälle. Krankenhäuser bieten Zugang zu umfassenden Behandlungsmöglichkeiten, darunter chirurgische Eingriffe, moderne blutstillende Geräte und multidisziplinäre Versorgung. Das Segment profitiert von der Verfügbarkeit der Infrastruktur, ausgebildeten Fachkräften und modernen Diagnoseinstrumenten. Steigende Krankenhauseinweisungen aufgrund schwerer Blutungen und das hohe Vertrauen der Patienten in die Krankenhausversorgung unterstützen diese Dominanz. Krankenhäuser profitieren zudem von Versicherungserstattungen und standardisierten Protokollen für die Behandlung von Epistaxis. Gemeinsame Forschungs- und Schulungsprogramme stärken das Krankenhaussegment zusätzlich. Hohe Patientenzahlen, überlegene Behandlungsmöglichkeiten und Notfallbereitschaft machen Krankenhäuser zur bevorzugten Wahl bei schwerer und wiederkehrender Epistaxis.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 mit 9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die zunehmende Nutzung von selbst verabreichten topischen Therapien und nicht-invasiven Behandlungen. Das gestiegene Patientenbewusstsein und die Bequemlichkeit der häuslichen Behandlung unterstützen das Wachstum. Die Entwicklung benutzerfreundlicher Nasensprays und Überwachungsgeräte ermöglicht eine effektive häusliche Pflege. Die steigende Zahl älterer Menschen und chronisch Kranker, die Lösungen für die häusliche Pflege bevorzugen, fördert die Akzeptanz. Die Integration mit Telemedizindiensten und digitalen Gesundheits-Apps verbessert die Therapietreue und die Behandlungsergebnisse. Das Segment profitiert vom Ausbau der Lieferdienste für häusliche Pflege und der Verfügbarkeit von Online-Apotheken. Das Wachstum wird auch durch Patientenaufklärungskampagnen zur Förderung des Selbstmanagements bei leichter Epistaxis unterstützt. Insgesamt weist die häusliche Pflege aufgrund von Bequemlichkeit, Zugänglichkeit und Patientenpräferenzen eine signifikante CAGR auf.

- Nach Vertriebskanal

Der Markt für Epistaxis-Behandlungen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte 2024 mit einem Marktanteil von 57 %, was auf die direkte Verfügbarkeit von Behandlungen für stationäre Patienten und Notfälle zurückzuführen ist. Krankenhäuser gewährleisten den sofortigen Zugang zu Medikamenten und Geräten, die für die Epistaxis-Behandlung benötigt werden. Das Segment profitiert von institutionellen Beschaffungsrichtlinien, Großeinkäufen und etablierten Vertriebsnetzen. Enge Verbindungen zwischen Krankenhausapotheken und Behandlungsprotokollen unterstützen eine konstante Nachfrage. Die Verfügbarkeit fortschrittlicher Therapien, Verfahrensgeräte und von Ärzten bevorzugter Marken sichert die Marktdominanz. Die Einhaltung gesetzlicher Vorschriften und Bestandsverwaltungssysteme stärken den Betrieb der Krankenhausapotheken zusätzlich.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10 % verzeichnen. Grund hierfür sind der zunehmende E-Commerce, Hauslieferdienste und die Patientenpräferenz für einen bequemen Zugang zu Medikamenten. Das gestiegene Bewusstsein für die Behandlung leichter Epistaxis und die rezeptfreie Verfügbarkeit topischer Mittel treibt den Online-Umsatz an. Das Segment profitiert von der zunehmenden Nutzung digitaler Gesundheitsdienste, der Smartphone-Nutzung und der zunehmenden Internetdurchdringung. Online-Plattformen bieten wettbewerbsfähige Preise, Rabatte und Abonnementdienste und fördern so die Patientenbindung. Der einfache Zugang für die ländliche und städtische Bevölkerung unterstützt das Marktwachstum. Insgesamt verzeichnen Online-Apotheken aufgrund von Komfort, Zugänglichkeit und verändertem Verbraucherverhalten eine starke CAGR.

Regionale Analyse des Marktes für Epistaxis-Behandlung

- Nordamerika dominierte den Markt für Epistaxis-Behandlungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die Präsenz führender Pharma- und Medizintechnikunternehmen

- Der Markt trug maßgeblich zu diesem Wachstum bei, das durch die steigende Zahl von Krankenhausaufenthalten für HNO-Behandlungen, die weitverbreitete Einführung moderner Hämostatika und eine solide Versicherungsdeckung, die den Zugang zu Behandlungen unterstützt, begünstigt wurde.

- Wachsendes Bewusstsein für Vorsorge, steigende Zahl ambulanter HNO-Besuche und laufende Forschungsinitiativen in Fachkliniken und Krankenhäusern treiben die Marktexpansion in der Region weiter voran

Markteinblick in die Behandlung von Epistaxis in den USA

Der US-Markt für Epistaxis-Behandlungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf den schnellen Ausbau von Krankenhäusern und spezialisierten HNO-Kliniken, das zunehmende Patientenbewusstsein und die Einführung fortschrittlicher Therapiemethoden zurückzuführen. Eine starke Gesundheitsinfrastruktur, gut ausgebildete Fachkräfte und günstige Erstattungsrichtlinien tragen zur beschleunigten Akzeptanz von Epistaxis-Behandlungsverfahren und -Medikamenten bei. Die zunehmende Verbreitung chronischer und wiederkehrender Epistaxis-Fälle fördert die Einführung innovativer Behandlungsmöglichkeiten zusätzlich.

Markteinblick in die Behandlung von Epistaxis in Europa

Der europäische Markt für Epistaxis-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strengere Gesundheitsvorschriften, ein steigendes Patientenbewusstsein und die zunehmende Zahl von Krankenhausaufenthalten aufgrund von HNO-Erkrankungen zurückzuführen. Verbesserte Diagnose- und Behandlungsmöglichkeiten, die zunehmende Verbreitung von Komorbiditäten wie Bluthochdruck und Gerinnungsstörungen sowie die zunehmende Nutzung fortschrittlicher hämostatischer Therapien tragen ebenfalls zum Wachstum bei. Stationäre und ambulante HNO-Kliniken investieren in minimalinvasive und patientenfreundliche Behandlungsmöglichkeiten und erhöhen so die Marktdurchdringung in der gesamten Region.

Markteinblick in die Epistaxis-Behandlung in Großbritannien

Der britische Markt für Epistaxis-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für HNO-Gesundheit und Prävention. Die steigende Zahl ambulanter HNO-Besuche sowie die Einführung moderner blutstillender Mittel und Naseneingriffe treiben die Nachfrage nach Behandlungen an. Steigende Gesundheitsausgaben, eine robuste Krankenhausinfrastruktur und staatliche Initiativen zur Förderung des Zugangs zu spezialisierter HNO-Versorgung unterstützen das Marktwachstum.

Markteinblick in die Epistaxis-Behandlung in Deutschland

Der deutsche Markt für Epistaxis-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das wachsende Bewusstsein für HNO-Erkrankungen und die Verfügbarkeit fortschrittlicher Behandlungsmethoden zurückzuführen. Deutschlands dichtes Krankenhausnetz, die Präsenz spezialisierter HNO-Kliniken und der Fokus auf patientenorientierte Versorgung tragen zur zunehmenden Akzeptanz innovativer Behandlungsmethoden bei. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur und Fortschritte bei minimalinvasiven Techniken treiben das Marktwachstum weiter voran.

Markteinblicke zur Epistaxis-Behandlung im asiatisch-pazifischen Raum

Der Markt für Epistaxis-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und das zunehmende Bewusstsein für HNO-Erkrankungen in Ländern wie China, Indien und Japan zurückzuführen. Die rasante Urbanisierung, staatliche Initiativen zur Förderung der HNO-Gesundheit und wachsende Krankenhaus- und Kliniknetzwerke sind wichtige Faktoren für das Marktwachstum. Der zunehmende Zugang zu modernen Hämostatika, die wachsende Zahl ambulanter und spezialisierter HNO-Einrichtungen sowie eine wachsende Mittelschicht tragen zum beschleunigten Marktwachstum in der Region bei.

Markteinblick in die Epistaxis-Behandlung in Japan

Der japanische Markt für Epistaxis-Behandlungen gewinnt aufgrund der rasanten Urbanisierung, des hohen Patientenbewusstseins und eines leistungsstarken Gesundheitssystems an Dynamik. Moderne HNO-Kliniken, die zunehmende Nutzung minimalinvasiver Verfahren und der Fokus auf Patientenkomfort treiben die Inanspruchnahme der Behandlung voran. Eine alternde Bevölkerung und die zunehmende Zahl chronischer Epistaxis-Fälle unterstützen das Marktwachstum sowohl in Krankenhäusern als auch in ambulanten Versorgungszentren zusätzlich.

Markteinblick in die Epistaxis-Behandlung in China

Der chinesische Markt für Epistaxis-Behandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Zahl von Krankenhäusern und spezialisierten HNO-Kliniken, das steigende Patientenbewusstsein und staatliche Initiativen zur Förderung von HNO-Gesundheitsprogrammen zurückzuführen. Ein verbesserter Zugang zu Diagnose- und Behandlungseinrichtungen, die Einführung fortschrittlicher hämostatischer Therapien und steigende Investitionen im Gesundheitswesen sind wichtige Faktoren für das Marktwachstum. Steigende verfügbare Einkommen, Urbanisierung und die Betonung der Präventivmedizin verstärken die Marktdurchdringung in städtischen und halbstädtischen Regionen zusätzlich.

Marktanteil der Epistaxis-Behandlung

Die Epistaxis-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Fresenius Kabi AG (Deutschland)

- Baxter (USA)

- Taiho Pharmaceutical Co., Ltd. (Japan)

- Medtronic (Irland)

- Glenmark Pharmaceuticals (Indien)

- Aralez Bio (Kanada)

- PharmaTech Solutions (USA)

- Sinclair Pharma (Großbritannien)

- AstraZeneca (Großbritannien)

- Pfizer Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Epistaxis-Behandlungen

- Im Dezember 2023 führte Akums Drugs & Pharmaceuticals Doxylamin + Pyridoxin-Tabletten mit verlängerter Wirkstofffreisetzung ein, eine Therapie, die sowohl von der Central Drugs Standard Control Organisation (CDSCO) in Indien als auch von der US-amerikanischen Food and Drug Administration (FDA) zugelassen ist. Diese Kombination soll ein wirksames Mittel zur Linderung von Übelkeit und Erbrechen während der Schwangerschaft bieten und so zu besseren Ergebnissen für Mutter und Kind führen.

- Im Juni 2025 startete die University of California, Los Angeles (UCLA) eine Wirksamkeitsstudie, um zu untersuchen, ob Pazopanib, täglich über 24 Wochen eingenommen, die Schwere von Nasenbluten bei Patienten mit hereditärer hämorrhagischer Teleangiektasie (HHT) reduzieren würde. Ziel der Studie ist es, die Auswirkungen auf die Dauer des Nasenblutens, den Blutverlust und die allgemeine Sicherheit zu untersuchen.

- Im August 2025 aktualisierte Anthem Blue Cross and Blue Shield seine medizinische Richtlinie und umfasst nun minimalinvasive Techniken zur Inaktivierung des hinteren Nasennervs (PNN), um die Symptome von chronischer Rhinitis oder verstopfter Nase zu lindern. Dazu gehören Geräte wie ClariFix (Kryotherapie), RhinAer Stylus und das Neuromark-System (Radiofrequenz), die neue Behandlungsmöglichkeiten für Patienten mit chronischen Nasensymptomen bieten.

- Im Mai 2025 erhielt Akums Drugs & Pharmaceuticals ein Patent für seine Retardformulierung von Doxylamin und Pyridoxin, die speziell zur Behandlung von Übelkeit und Erbrechen in der Schwangerschaft (NVP) entwickelt wurde. Diese Innovation zielt darauf ab, eine effektivere und bequemere Behandlungsoption zur Linderung von NVP-Symptomen zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.