Global Epithelioid Sarcoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.57 Billion

USD

3.91 Billion

2025

2033

USD

1.57 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.91 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von epitheloiden Sarkomen nach Behandlungsmethode (Chirurgie, Chemotherapie, Strahlentherapie und Sonstiges), demografischen Merkmalen (Erwachsene und Kinder), Diagnoseverfahren (Biopsie, Bildgebungsverfahren und Sonstiges), Endnutzern (Kliniken, Krankenhäuser und Sonstiges) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von epitheloiden Sarkomen

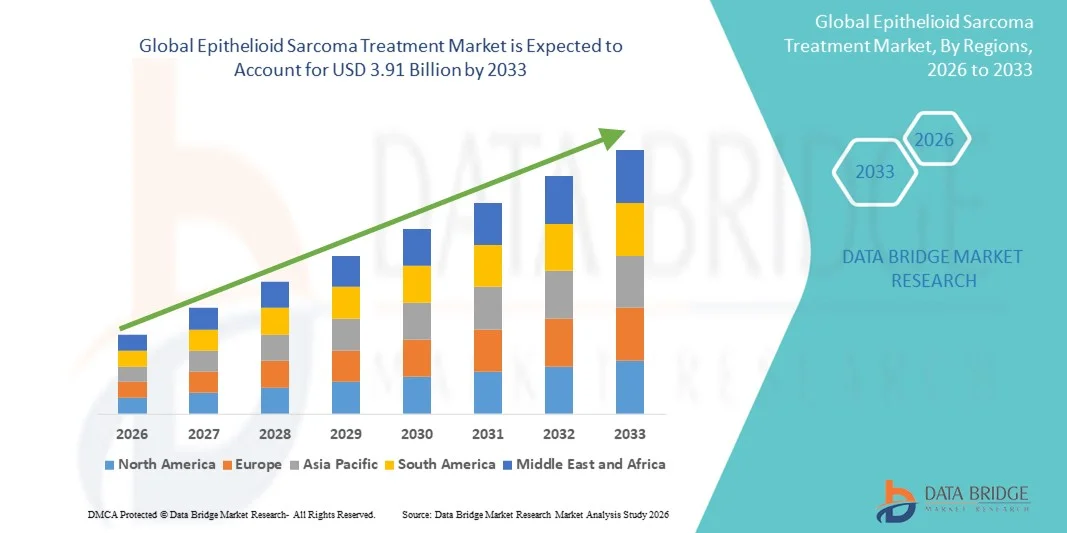

- Der globale Markt für die Behandlung von epitheloiden Sarkomen hatte im Jahr 2025 einen Wert von 1,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für seltene Krebsarten, Fortschritte in der Diagnostik und verbesserte Behandlungsmöglichkeiten für das epitheloide Sarkom angetrieben, was zu einer verstärkten Anwendung spezialisierter Therapien sowohl in Krankenhäusern als auch in onkologischen Zentren führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach zielgerichteten Therapien, besseren Patientenergebnissen und der Integration multidisziplinärer Behandlungsansätze die Akzeptanz von Behandlungslösungen für epitheloide Sarkome und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse zur Behandlung von epitheloiden Sarkomen

- Die Behandlung des epitheloiden Sarkoms, die zielgerichtete Therapien, chirurgische Eingriffe und eine umfassende supportive Therapie umfasst, ist aufgrund verbesserter Patientenergebnisse, spezialisierter Behandlungsprotokolle und eines optimierten Zugangs zu Behandlungen sowohl in Krankenhäusern als auch in onkologischen Zentren zunehmend unerlässlich für die Behandlung dieser seltenen Krebsart.

- Die steigende Nachfrage nach Behandlungen für epitheloide Sarkome wird vor allem durch das wachsende Bewusstsein für seltene Krebserkrankungen, Fortschritte bei den Diagnoseverfahren, die zunehmende Verbreitung von Weichteilsarkomen und den verstärkten Fokus auf personalisierte Medizin angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,5 % den Markt für die Behandlung von epitheloiden Sarkomen. Charakteristisch für Nordamerika sind eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen. In den USA ist ein deutliches Wachstum bei der klinischen Anwendung zielgerichteter Therapien, klinischer Studien und fortschrittlicher Diagnoseprogramme zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von epitheloiden Sarkomen sein. Es wird erwartet, dass dieser Markt von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % wachsen wird. Treiber dieses Wachstums sind die zunehmende Modernisierung des Gesundheitswesens, das steigende Bewusstsein für seltene Krebsarten, wachsende Investitionen in onkologische Zentren und der verbesserte Zugang zu fortschrittlichen Behandlungsmöglichkeiten in Ländern wie Japan, China und Indien.

- Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 62,1 %, da die Inzidenz des epitheloiden Sarkoms bei Erwachsenen, insbesondere im Alter zwischen 30 und 60 Jahren, höher ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von epitheloiden Sarkomen

|

Attribute |

Wichtige Markteinblicke in die Behandlung von epitheloiden Sarkomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von epitheloiden Sarkomen

Zunehmender Fokus auf zielgerichtete Therapien und Immuntherapie

- Ein wichtiger Trend auf dem globalen Markt für die Behandlung von epitheloiden Sarkomen ist die zunehmende Entwicklung und Anwendung zielgerichteter Therapien und Immuntherapien zur Behandlung dieser seltenen Weichteilkrebsart. Fortschritte in der molekularen Profilierung und der Identifizierung von Biomarkern ermöglichen personalisierte Behandlungsstrategien.

- Die Zahl klinischer Studien, die Tyrosinkinase-Inhibitoren und Immun-Checkpoint-Inhibitoren untersuchen, nimmt zu und weckt die Hoffnung auf eine bessere Wirksamkeit und weniger Nebenwirkungen im Vergleich zur herkömmlichen Chemotherapie.

- Die Integration multidisziplinärer Behandlungsansätze, die Chirurgie, Strahlentherapie und systemische Therapien kombinieren, prägt die Standardbehandlungsprotokolle.

- Patientenaufklärungs- und Interessenvertretungsgruppen fördern die Früherkennung und tragen so zu einer höheren Inanspruchnahme von Behandlungen bei.

- Krankenhäuser und Krebszentren setzen zunehmend auf präzisionsonkologische Programme, die eine individualisierte Behandlungsplanung ermöglichen.

- Erweiterte Forschungskooperationen zwischen akademischen Einrichtungen und Pharmaunternehmen beschleunigen die Entwicklung neuartiger Therapien.

- Beispielsweise zeigte eine klinische Phase-II-Studie mit Tazemetostat im September 2023 vielversprechende Ergebnisse bei fortgeschrittenem epitheloidem Sarkom und unterstrich damit das Potenzial der zielgerichteten Therapie.

- Die behördlichen Zulassungen für Orphan-Arzneimittel zur Behandlung des epitheloiden Sarkoms haben in wichtigen Märkten zugenommen, wodurch der Zugang verbessert wurde.

- Der zunehmende Fokus auf Palliativmedizin und Maßnahmen zur Verbesserung der Lebensqualität beeinflusst die Wahl der Behandlungsmethoden.

- Studien mit Daten aus der Praxis belegen die Wirksamkeit neuerer systemischer Therapien und fördern so deren breitere klinische Akzeptanz.

- Insgesamt unterstreicht dieser Trend eine Verlagerung hin zu präziseren, effektiveren und patientenzentrierten Behandlungsstrategien bei epitheloiden Sarkomen.

Marktdynamik der Behandlung von epitheloiden Sarkomen

Treiber

Steigende Fallzahlen und verbesserte Diagnosemöglichkeiten

- Die zunehmende Verbreitung von Weichteilsarkomen, einschließlich des epitheloiden Sarkoms, treibt die Nachfrage nach wirksamen Behandlungsoptionen an.

- Verbesserte Diagnoseverfahren wie Immunhistochemie, molekulare Tests und moderne Bildgebungsverfahren ermöglichen eine frühere und genauere Erkennung.

- Beispielsweise genehmigte die FDA im März 2024 einen neuen molekularen Test zum Nachweis von INI1-defizienten Sarkomen, wodurch die Früherkennung verbessert und die Therapieauswahl erleichtert wird.

- Das wachsende Bewusstsein von Onkologen und Patienten für seltene Sarkome führt zu mehr Überweisungen an spezialisierte Behandlungszentren.

- Zunehmende Investitionen in die onkologische Infrastruktur, einschließlich spezialisierter Sarkomzentren, unterstützen ein besseres Patientenmanagement.

- Versicherungsschutz und staatliche Gesundheitsprogramme in wichtigen Regionen verbessern den Zugang zu zugelassenen Therapien.

- Erhöhte Fördermittel für die Sarkomforschung und klinische Studien beschleunigen die Entwicklung neuartiger Medikamente.

- Gesundheitsdienstleister übernehmen standardisierte Behandlungsleitlinien, wodurch die Behandlungsergebnisse verbessert und das Vertrauen der Patienten gestärkt werden. Multidisziplinäre Tumorboards unterstützen eine optimierte Therapieplanung und fördern so die Akzeptanz der Behandlungen.

- Insgesamt ist die Kombination aus steigender Inzidenz, verbesserter Diagnostik und optimierter Versorgungsinfrastruktur ein wichtiger Wachstumstreiber für den Markt.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenzte Therapieoptionen

- Die hohen Kosten fortschrittlicher Therapien, einschließlich zielgerichteter Medikamente und Immuntherapien, stellen insbesondere in Entwicklungsländern eine erhebliche Herausforderung dar. Der Zugang zu spezialisierten Behandlungszentren ist in ländlichen Gebieten und einkommensschwachen Regionen eingeschränkt, was Diagnose und Behandlung verzögert.

- Beispielsweise können viele Orphan-Arzneimittel für das epitheloide Sarkom über 150.000 US-Dollar pro Jahr kosten, was den Zugang der Patienten einschränkt.

- Nebenwirkungen systemischer Therapien, wie beispielsweise Toxizitäten im Zusammenhang mit Immuntherapien, erfordern eine sorgfältige Überwachung und schränken so deren breite Anwendung ein.

- Die begrenzte Verfügbarkeit klinischer Studien für seltene Sarkome verringert die Patientenbeteiligung an experimentellen Therapien.

- Wissenslücken bei medizinischem Fachpersonal im Umgang mit seltenen Sarkomen können zu Behandlungsverzögerungen oder suboptimalen Therapieentscheidungen führen.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neuartige Therapien können das Marktwachstum verlangsamen.

- Mangelndes öffentliches Bewusstsein für seltene Sarkome trägt zu einer Diagnose im fortgeschrittenen Stadium bei und beeinträchtigt den Behandlungserfolg.

- Kostenträger und Versicherer könnten zögern, teure Therapien ohne fundierte klinische Evidenz zu übernehmen, was die Akzeptanz einschränken könnte.

- Die Bewältigung dieser Herausforderungen durch Patientenunterstützungsprogramme, den Ausbau der Therapiepipeline und Bildungsinitiativen ist entscheidend für ein nachhaltiges Marktwachstum.

Marktübersicht zur Behandlung von epitheloiden Sarkomen

Der Markt ist segmentiert nach Behandlungsmethode, demografischen Merkmalen, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie des epitheloiden Sarkoms in Chirurgie, Chemotherapie, Strahlentherapie und Sonstige unterteilt. Das Segment Chirurgie dominierte 2025 mit einem Marktanteil von 46,3 % den größten Umsatzanteil. Dies ist auf das kurative Potenzial bei lokalisierten Tumoren und die Möglichkeit der vollständigen Entfernung von Krebsgewebe zurückzuführen. Chirurgische Eingriffe sind oft die Therapie der ersten Wahl und werden durch fortschrittliche Operationstechniken und minimalinvasive Verfahren unterstützt. Chirurgen bevorzugen eine großflächige lokale Exzision, um die Rezidivrate zu senken, und Kliniken mit spezialisierten Sarkomzentren ermöglichen ein hohes Operationsvolumen. Patientenergebnisse und Überlebensraten korrelieren stark mit einem frühzeitigen chirurgischen Eingriff. Nachsorgeprotokolle und Rehabilitationsprogramme fördern die Genesung der Patienten. Die Verfügbarkeit chirurgischer Expertise in wichtigen Regionen stärkt die Marktführerschaft. Klinische Leitlinien onkologischer Fachgesellschaften priorisieren die Chirurgie, sofern möglich. Die Forschung zu organerhaltenden Verfahren fördert deren Anwendung zusätzlich. Multidisziplinäre Tumorboards gewährleisten eine optimierte Operationsplanung. Die Kostenübernahme durch die Krankenkassen und die Erstattungspolitik begünstigen die chirurgische Behandlung und tragen so zu einer kontinuierlichen Marktakzeptanz bei.

Für das Segment Chemotherapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an systemischer Therapie bei fortgeschrittenen oder metastasierten Fällen. Neue Chemotherapeutika und Kombinationsbehandlungen verbessern die Ansprechraten und die Krankheitskontrolle. Umfangreiche klinische Studien und Daten aus der klinischen Praxis unterstützen einen breiteren Einsatz bei Hochrisikopatienten. Chemotherapie wird zunehmend als neoadjuvante Therapie eingesetzt, um Tumore vor einer Operation zu verkleinern. Onkologische Abteilungen in Krankenhäusern integrieren Chemotherapie mit zielgerichteten Therapien, um die Behandlungsergebnisse zu verbessern. Die Aufklärung der Patienten über die Einhaltung des Behandlungsschemas und den Umgang mit Nebenwirkungen fördert eine konsequente Behandlung. Die Verfügbarkeit oraler und injizierbarer Chemotherapiepräparate verbessert die Zugänglichkeit. Leitlinien, die eine adjuvante Chemotherapie für aggressive Varianten empfehlen, beschleunigen das Wachstum. Fortschritte im Toxizitätsmanagement reduzieren Therapieabbrüche. Kostenerstattung durch die Krankenkassen und Patientenunterstützungsprogramme fördern die Inanspruchnahme der Therapie. Die zunehmende Prävalenz aggressiver Sarkom-Subtypen treibt die Nachfrage an. Forschungskooperationen fördern Innovationen und die Akzeptanz von Behandlungen.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 62,1 %, da die Inzidenz des epitheloiden Sarkoms bei Erwachsenen, insbesondere im Alter zwischen 30 und 60 Jahren, höher ist. Frühzeitige Diagnose und der Zugang zu spezialisierten Sarkomzentren fördern die Inanspruchnahme von Behandlungen. Erwachsene profitieren von einem breiteren Spektrum an chirurgischen, systemischen und Strahlentherapieoptionen. Gesundheitsaufklärungskampagnen, die sich an die erwachsene Bevölkerung richten, erhöhen die Anzahl der Arztkonsultationen. Onkologische Leitlinien priorisieren die personalisierte Behandlung von Erwachsenen. Die multidisziplinäre Versorgung im Krankenhaus verbessert die Behandlungsergebnisse. Nachsorgeprogramme und Follow-up-Untersuchungen sind für Erwachsene besser etabliert. Prävalenzdaten und epidemiologische Studien konzentrieren sich primär auf erwachsene Patienten. Krankenversicherungsschutz und Gesundheitsinfrastruktur begünstigen den Zugang zu Behandlungen für Erwachsene. Die Fähigkeit der Patienten, aggressive Behandlungen zu tolerieren, unterstützt die Marktführerschaft. Die Verfügbarkeit klinischer Studien mit erwachsenen Patientenkohorten erhöht die Teilnahme. Der globale Pool erwachsener Patienten und höhere Diagnoseraten tragen zur Marktführerschaft bei.

Für den Bereich der pädiatrischen Onkologie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind das steigende Bewusstsein für pädiatrische Onkologie und die verbesserte Versorgung. Spezialisierte pädiatrische Onkologiezentren expandieren weltweit. Früherkennungsprogramme bei Kindern verbessern die Behandlungseffektivität. Klinische Studien zu Therapien, die speziell auf Kinder zugeschnitten sind, fördern das Wachstum. Selbsthilfegruppen für Kinder mit Sarkomen und ein gesteigertes Bewusstsein der Eltern verbessern die Diagnosequoten. Krankenhäuser setzen zunehmend minimalinvasive und organerhaltende Behandlungen ein. Sicherheit und Verträglichkeit systemischer Therapien stehen in der pädiatrischen Versorgung im Vordergrund. Die Integration psychosozialer Unterstützung und familienzentrierter Betreuung fördert die Akzeptanz dieser Therapien. Leitlinien für die pädiatrische Onkologie empfehlen multimodale Behandlungsansätze. Der Ausbau von Kinderkrebsregistern verbessert die Nachverfolgung und das Management. Der Zugang zu Orphan-Arzneimitteln unterstützt die Verfügbarkeit von Behandlungen. Die Forschung im Bereich der kinderspezifischen Immuntherapie treibt das zukünftige Wachstum voran.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Biopsie, Bildgebende Verfahren und Sonstige unterteilt. Das Segment Biopsie dominierte 2025 mit einem Marktanteil von 51,4 %, da die Gewebebiopsie weiterhin der Goldstandard für die definitive Diagnose des epitheloiden Sarkoms ist. Histopathologie und Immunhistochemie bestätigen den Tumortyp und dienen als Grundlage für die Behandlungsplanung. Die Biopsie ist unerlässlich, um andere Weichteilsarkome abzugrenzen. Pathologische Labore in Krankenhäusern und spezialisierten Zentren fördern die breite Anwendung. Eine präzise Diagnose gewährleistet die Auswahl der optimalen Operation, Chemotherapie oder Strahlentherapie. Leitlinien empfehlen eine Biopsie vor Beginn einer systemischen Therapie. Minimalinvasive Stanzbiopsien reduzieren die Belastung für die Patienten. Standardisierte Protokolle und geschulte Pathologen erhöhen die diagnostische Zuverlässigkeit. Die Biopsiebefunde sind entscheidend für die Stadieneinteilung und die Prognose. Eine frühzeitige und präzise Biopsie verbessert die Überlebenschancen der Patienten. Die Kostenübernahme für Biopsieverfahren durch die Krankenkassen fördert die Anwendung. Klinische Studien benötigen biopsiebestätigte Fälle als Einschlusskriterium. Die multidisziplinäre Begutachtung der Biopsieproben gewährleistet eine optimale Versorgung.

Das Segment der bildgebenden Verfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung von MRT-, CT- und PET-Scans zur Tumorerkennung und -überwachung. Bildgebende Verfahren unterstützen die präoperative Planung und die Beurteilung des Therapieansprechens. Die Integration KI-gestützter Bildgebung verbessert die Erkennungsgenauigkeit. Krankenhäuser und Diagnosezentren investieren verstärkt in hochauflösende Bildgebungssysteme. Bildgebende Verfahren werden bevorzugt zur Überwachung inoperabler oder metastasierter Fälle eingesetzt. Die radiologisch gesteuerte Behandlungsplanung verbessert die Präzision und die Behandlungsergebnisse. Das wachsende Bewusstsein für nicht-invasive Diagnosealternativen fördert die Anwendung. Bildgebende Verfahren ergänzen Biopsiebefunde für eine umfassende Versorgung. Der Ausbau onkologischer Diagnostikleistungen unterstützt das Marktwachstum. Staatliche Initiativen im Gesundheitswesen fördern den Zugang zu fortschrittlicher Bildgebung. Die Kostenübernahme durch die Krankenkassen fördert die Nutzung bildgebender Diagnostik. Die Forschung im Bereich der funktionellen Bildgebung verbessert deren klinischen Nutzen.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 68,7 %, was auf die Verfügbarkeit von onkologischen Abteilungen, interdisziplinären Tumorboards und stationären Behandlungseinrichtungen zurückzuführen ist. Krankenhäuser bieten Zugang zu Operationen, Chemotherapie und Strahlentherapie an einem Ort. Spezialisierte Sarkomzentren ermöglichen eine umfassende Versorgung. Eine moderne medizinische Infrastruktur unterstützt komplexe Eingriffe. Krankenhäuser gewährleisten die Einhaltung standardisierter Behandlungsleitlinien. Der Zugang zu klinischen Studien in Krankenhäusern fördert die Patientenrekrutierung. Postoperative Versorgung, Rehabilitation und Nachsorge sind krankenhauszentriert. Versicherungs- und Erstattungssysteme begünstigen die stationäre Versorgung. Krankenhäuser ziehen erwachsene und pädiatrische Patienten für spezialisierte Behandlungen an. Interdisziplinäre Behandlungsteams verbessern die Behandlungsergebnisse und reduzieren das Rezidivrisiko. Hohe Patientenzahlen in Krankenhäusern stärken die Marktführerschaft. Forschungskooperationen und Registerprogramme sind auf Krankenhäuser ausgerichtet.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Anzahl ambulanter Konsultationen, Nachsorgeuntersuchungen und nicht-invasiver Behandlungen. Kliniken ermöglichen einen einfacheren Zugang zu Routineuntersuchungen, prätherapeutischen Untersuchungen und unterstützender Versorgung. Der Ausbau ambulanter onkologischer Leistungen erhöht den Komfort. Die Integration von Telemedizin in Kliniken ermöglicht Nachsorgeuntersuchungen aus der Ferne. Früherkennung und Screening in Kliniken verbessern die Behandlungsbeginnraten. Patientenschulungsprogramme in Kliniken sensibilisieren die Patienten und fördern die Therapietreue. Kliniken kooperieren zunehmend mit Krankenhäusern im Bereich der behandlungsorientierten Versorgung. Die gute Erreichbarkeit in städtischen und stadtnahen Gebieten unterstützt das Wachstum. Kliniken ermöglichen weniger intensive Therapieschemata und verbessern so die Therapietreue der Patienten. Die Kostenübernahme für Klinikbesuche durch die Krankenkassen fördert die Inanspruchnahme. Forschungskooperationen und Registereinsätze in Kliniken nehmen stetig zu. Das Wachstum präventiver und diagnostischer Leistungen treibt die Akzeptanz voran.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 56,9 %, bedingt durch die zentrale Verteilung von Chemotherapeutika, Medikamenten zur unterstützenden Therapie und perioperativen Arzneimitteln. Krankenhausapotheken gewährleisten die rechtzeitige Verfügbarkeit essenzieller Behandlungen. Spezialisierte Onkologie-Apotheker überwachen Dosierung und Zubereitung. Die Integration in die elektronische Patientenakte optimiert die Rezeptabwicklung. Krankenhausapothekenprotokolle reduzieren Medikationsfehler. Die institutionelle Sammelbeschaffung trägt zur Kosteneffizienz bei. Die Kostenerstattung durch die Krankenkassen fördert die Nutzung von Krankenhausapotheken. Krankenhausapotheken gewährleisten den kontrollierten Zugang zu gefährlichen Medikamenten. Schulungsprogramme für Onkologie-Apotheker sichern die Qualitätsstandards. Patientenberatung und -aufklärung sind in die Apothekenleistungen integriert. Krankenhäuser treiben die Einführung neuer Medikamente und Darreichungsformen voran. Die Zusammenarbeit mit Forschungsstudien verbessert den Zugang zu innovativen Therapien. Robuste Lieferketten in Krankenhäusern gewährleisten die kontinuierliche Verfügbarkeit.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Digitalisierung und der Komfort der Lieferung von Medikamenten zur oralen und unterstützenden Behandlung nach Hause. Patienten profitieren von Abonnement- und Liefermodellen. Telemedizinische Rezepte erleichtern die Abwicklung durch Online-Apotheken. E-Apotheken verbessern den Zugang zu Medikamenten in abgelegenen oder unterversorgten Regionen. Mobile Apps und Webplattformen fördern die Patientenbindung. Die Integration in Krankenhaus- und Kliniksysteme gewährleistet eine präzise Medikamentenabgabe. Das Wachstum der Online-Apotheken wird durch behördliche Genehmigungen für die telemedizinisch gesteuerte Medikamentenversorgung unterstützt. Digitales Marketing steigert das Bewusstsein der Patienten für verfügbare Therapien. Programme zur Förderung der Therapietreue bei chronischen Erkrankungen unterstützen die Nutzung von Online-Apotheken. Die Lieferung nach Hause reduziert Behandlungsverzögerungen und vergessene Dosen. Preisvergleiche und Mengenrabatte fördern Online-Käufe. Der Ausbau der Logistiknetzwerke gewährleistet eine pünktliche Lieferung.

Regionale Analyse des Marktes für die Behandlung von epitheloiden Sarkomen

- Nordamerika dominierte den Markt für die Behandlung von epitheloiden Sarkomen mit dem größten Umsatzanteil von 41,5 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen zurückzuführen.

- Der Markt verzeichnete ein deutliches Wachstum bei der klinischen Anwendung zielgerichteter Therapien, fortschrittlicher Diagnoseprogramme und laufender klinischer Studien, was zu einer verbesserten Patientenversorgung und besseren Behandlungsergebnissen beitrug.

- Das wachsende Bewusstsein für seltene Krebserkrankungen, der Ausbau onkologischer Zentren und staatlich geförderte Forschungsprogramme unterstützen die Expansion des Marktes in Krankenhäusern, spezialisierten Kliniken und Forschungseinrichtungen zusätzlich.

Einblick in den europäischen Markt für die Behandlung von epitheloiden Sarkomen

Der europäische Markt für die Behandlung von epitheloiden Sarkomen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene Krebsarten, eine leistungsfähige Gesundheitsinfrastruktur sowie staatliche Initiativen zur Förderung der onkologischen Forschung und von Programmen für seltene Erkrankungen. Die Region verzeichnet zunehmende Investitionen in spezialisierte onkologische Zentren, einen verbesserten Zugang zu fortschrittlichen Diagnosetechnologien und eine steigende Patientenzahl in klinischen Studien, was zu einer verbesserten Akzeptanz der Behandlungen beiträgt.

Einblick in den britischen Markt für die Behandlung von epitheloiden Sarkomen

Der britische Markt für die Behandlung von epitheloiden Sarkomen dürfte aufgrund des steigenden Bewusstseins für Sarkome bei medizinischem Fachpersonal und Patienten sowie des Zugangs zu fortschrittlichen Therapien und klinischen Studien ein beachtliches jährliches Wachstum verzeichnen. Investitionen in spezialisierte Sarkomzentren und verbesserte Diagnosemöglichkeiten tragen zu einer besseren Früherkennung und besseren Behandlungsergebnissen bei.

Einblick in den deutschen Markt für die Behandlung von epitheloiden Sarkomen

Der deutsche Markt für die Behandlung von epitheloiden Sarkomen dürfte aufgrund der Verfügbarkeit fortschrittlicher Therapieoptionen, einer starken Gesundheitsinfrastruktur und staatlicher Initiativen zur Förderung der Forschung zu seltenen Krebsarten ein deutliches Wachstum verzeichnen. Die Integration multidisziplinärer Behandlungsansätze und der Ausbau von auf seltene Krebsarten spezialisierten onkologischen Zentren tragen zusätzlich zum Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von epitheloiden Sarkomen

Der asiatisch-pazifische Markt für die Behandlung von epitheloiden Sarkomen wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region in diesem Markt sein und soll von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % wachsen. Dieses Wachstum wird durch die Modernisierung des Gesundheitswesens, das zunehmende Bewusstsein für seltene Krebsarten, steigende Investitionen in onkologische Zentren und den verbesserten Zugang zu fortschrittlichen Behandlungsmethoden in Ländern wie Japan, China und Indien angetrieben.

Einblick in den japanischen Markt für die Behandlung von epitheloiden Sarkomen

Der japanische Markt für die Behandlung von epitheloiden Sarkomen gewinnt aufgrund des hohen Bewusstseins für seltene Krebserkrankungen, steigender Investitionen in die onkologische Forschung und des Zugangs zu fortschrittlichen Therapien und klinischen Studien an Dynamik. Der Ausbau spezialisierter onkologischer Zentren und die zunehmende Teilnahme von Patienten an Programmen für seltene Krebserkrankungen tragen zu diesem starken Wachstum bei.

Einblick in den chinesischen Markt für die Behandlung von epitheloiden Sarkomen

Der chinesische Markt für die Behandlung von epitheloiden Sarkomen wird im Jahr 2025 einen bedeutenden Marktanteil im asiatisch-pazifischen Raum einnehmen. Dies ist auf die steigende Anzahl onkologischer Zentren, die staatliche Förderung der Forschung zu seltenen Erkrankungen und die wachsenden Gesundheitsausgaben zurückzuführen. Ein verbesserter Patientenzugang zu zielgerichteten Therapien und eine optimierte diagnostische Infrastruktur sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil bei der Behandlung von epitheloiden Sarkomen

Die Branche für die Behandlung von epitheloiden Sarkomen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Novartis (Schweiz)

• GlaxoSmithKline (Großbritannien)

• Merck & Co. (USA)

• Roche (Schweiz)

• Bristol-Myers Squibb (USA)

• Johnson & Johnson (USA)

• Eli Lilly and Company (USA)

• Takeda Pharmaceutical Company (Japan)

• Amgen (USA)

• Bayer AG (Deutschland)

• AbbVie (USA)

• Sanofi (Frankreich)

• Astellas Pharma (Japan)

• Incyte Corporation (USA)

• Adaptimmune Therapeutics (Großbritannien)

• Epizyme, Inc. (USA)

• Dynavax Technologies (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von epitheloiden Sarkomen

- Im Mai 2022 wurde Tazemetostat (TAZVERIK) für die Anwendung in der internationalen Pilotzone für Medizintourismus Hainan Boao Lecheng in China zugelassen. Diese Zulassung ermöglichte es Patienten mit epitheloidem Sarkom, im Rahmen eines Sonderprogramms für dringend benötigte importierte Medikamente Zugang zu der Behandlung zu erhalten und damit einen erheblichen ungedeckten medizinischen Bedarf in der Region zu decken.

- Im März 2023 erhielt Tazemetostat die Zulassung in Macau und erweiterte damit die Behandlungsmöglichkeiten für Patienten mit epitheloidem Sarkom in Asien erheblich. Diese Zulassung ermöglichte den Zugang zu einer zielgerichteten Therapie für eine seltene Krebsart, für die es zuvor nur sehr wenige Behandlungsoptionen gab.

- Im Januar 2024 akzeptierte die chinesische Arzneimittelbehörde (NMPA) die beschleunigte Prüfung des Zulassungsantrags für Tazemetostat zur Behandlung des epitheloiden Sarkoms. Dieser Schritt unterstrich die zunehmende Anerkennung des Potenzials des Medikaments durch die Aufsichtsbehörden und beschleunigte die Entwicklungsmöglichkeiten für Patienten mit fortgeschrittener Erkrankung.

- Im August 2025 erteilte das japanische Ministerium für Gesundheit, Arbeit und Soziales Tazemetostat den Orphan-Drug-Status zur Behandlung des inoperablen INI1-negativen epitheloiden Sarkoms. Diese Auszeichnung unterstreicht den hohen ungedeckten medizinischen Bedarf in Japan und fördert die weitere klinische Entwicklung und Verfügbarkeit dieser Therapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.