Global Epoxy Resin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

Globale Marktsegmentierung für Epoxidharze nach physikalischen Formen (fest, flüssig, Lösung und lösungsmittelgeschnittenes Epoxid), Formulierungstyp (DGBEA, DGBEF, Novolac, Aliphatisch, Glycidylamin und andere), Anwendung (Farben und Beschichtungen, Bauwesen, Elektrik und Elektronik, Windkraftanlagen und Verbundwerkstoffe, Tiefbau, Klebstoffe und Dichtstoffe, Verbundwerkstoffe, elektrische Verkapselungen und andere), Endverbraucher (Bauwesen und Konstruktion, Transport, allgemeine Industrie, Konsumgüter, Windkraft, Luft- und Raumfahrt, Schifffahrt und andere) – Branchentrends und Prognose bis 2032

Epoxidharz Marktgröße

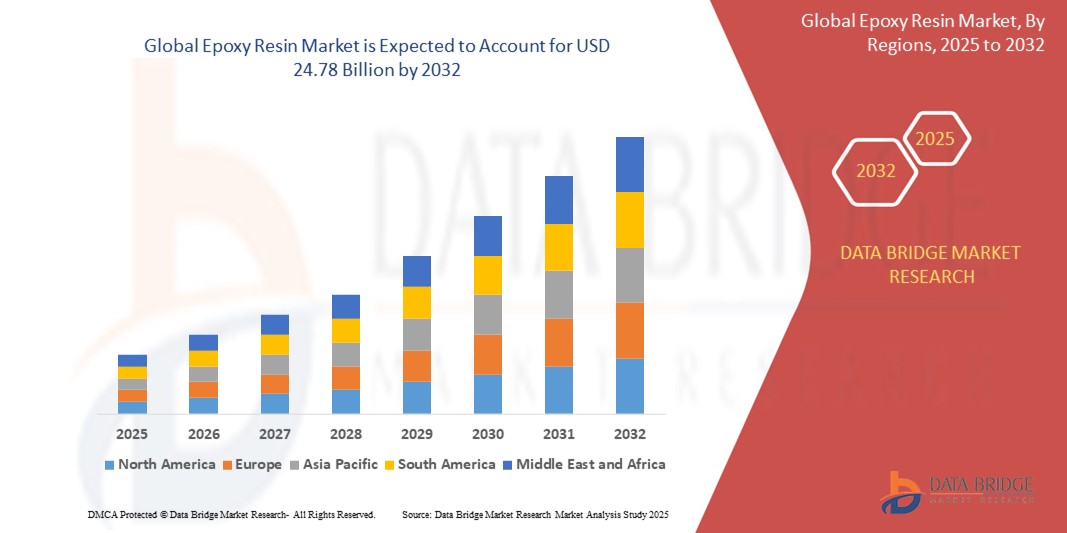

- Der globale Markt für Epoxidharze wurde im Jahr 2024 auf 14,84 Milliarden US-Dollar geschätzt und soll bis 2032 24,78 Milliarden US-Dollar erreichen , bei einer CAGR von 6,62 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage in den Bereichen Bau, Automobil und Elektronik angetrieben, die auf die überlegene mechanische Festigkeit, chemische Beständigkeit und Haftungseigenschaften von Epoxidharzen zurückzuführen ist.

- Darüber hinaus treibt die zunehmende Betonung von Leichtbaumaterialien in der Windenergie und der Luft- und Raumfahrt sowie die zunehmende Einführung nachhaltiger und VOC-armer Formulierungen die Ausweitung der Verwendung von Epoxidharzen in verschiedenen Industriebereichen voran und steigert damit das Marktwachstum erheblich.

Epoxidharz-Marktanalyse

- Epoxidharze sind für ihre außergewöhnliche mechanische Festigkeit, chemische Beständigkeit und starke Haftung bekannt und sind wichtige Materialien in Beschichtungen, Klebstoffen, Verbundwerkstoffen und elektronischen Komponenten in der Bau-, Automobil- und Elektroindustrie.

- Die steigende Nachfrage nach Epoxidharzen ist vor allem auf den Ausbau der Infrastruktur, den zunehmenden Einsatz von Leichtbau-Verbundwerkstoffen in der Wind- und Luftfahrtindustrie sowie auf die zunehmenden Umweltvorschriften zurückzuführen, die VOC-arme und nachhaltige Harzformulierungen fördern.

- Der asiatisch-pazifische Raum dominierte den Epoxidharzmarkt mit einem Anteil von 59,61 % im Jahr 2024 aufgrund der schnellen Industrialisierung, der zunehmenden Bautätigkeit und der starken Nachfrage nach leichten Verbundwerkstoffen in den Bereichen Automobil, Windenergie und Elektronik.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Epoxidharzmarkt sein, da Epoxidharz zunehmend in energieeffizienten Gebäuden, EV-Batteriesystemen und industriellen Schutzbeschichtungen verwendet wird.

- Das Segment Farben und Lacke dominierte den Markt mit einem Marktanteil von 37,91 % im Jahr 2024, was auf die große Nachfrage nach Schutzbeschichtungen für Industrieanlagen, Schiffsinfrastruktur, Pipelines und Brücken zurückzuführen ist. Epoxidbeschichtungen werden aufgrund ihrer hervorragenden Haftung, Abriebfestigkeit und ihres chemischen Schutzes bevorzugt, insbesondere in korrosiven oder feuchten Umgebungen. Der Bauboom in Schwellenländern und der verstärkte Fokus auf langlebige, wartungsarme Schutzschichten haben das Wachstum des Segments zusätzlich gestärkt.

Berichtsumfang und Marktsegmentierung für Epoxidharze

|

Eigenschaften |

Wichtige Markteinblicke zu Epoxidharz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Epoxidharze

„Zunehmende Fortschritte in der Nanotechnologie“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Epoxidharzmarkt ist die zunehmende Einbeziehung der Nanotechnologie zur Verbesserung von Leistungsmerkmalen wie mechanischer Festigkeit, thermischer Stabilität und Korrosionsbeständigkeit in allen Endanwendungen.

- So hat 3M beispielsweise nanomodifizierte Epoxidklebstoffe entwickelt, die für hervorragende Haftung und Haltbarkeit bei strukturellen Anwendungen sorgen, während Huntsman mit Nanomaterialien angereicherte Epoxidsysteme anbietet, um die hohen Leistungsanforderungen in der Luft- und Raumfahrt sowie der Elektronik zu erfüllen.

- Dank Nanotechnologie weisen Epoxidharze eine verbesserte Leitfähigkeit, Flammhemmung und geringere Schrumpfung auf und eignen sich daher ideal für moderne Elektronik- und Automobilkomponenten. BASF integriert beispielsweise Nanosilica in Epoxidbeschichtungen, um die Kratzfestigkeit und Langlebigkeit von Industrielacken zu erhöhen.

- Diese nanoverstärkten Formulierungen erfreuen sich in Branchen wie der Automobilindustrie, der Windenergie und der Unterhaltungselektronik zunehmender Beliebtheit, wo Gewichtsreduzierung, Haltbarkeit und fortschrittliche Materialleistung entscheidend sind.

- Dieser Trend zur Integration von Nanotechnologie verwandelt traditionelle Epoxidharzsysteme in Materialien der nächsten Generation. Führende Unternehmen investieren in Forschung und Entwicklung, um Produkte zu entwickeln, die den sich entwickelnden Leistungsanforderungen moderner Industrien gerecht werden.

- Die Nachfrage nach nanotechnologisch hergestellten Epoxidharzen steigt rasant, da Hersteller nach hochfesten, leichten und funktional überlegenen Materialien suchen, um Innovation und Effizienz in einem breiten Anwendungsspektrum zu unterstützen.

Marktdynamik für Epoxidharze

Treiber

„Steigende Nachfrage aus der Baubranche“

- Die steigende Nachfrage nach langlebigen, leistungsstarken Materialien im Infrastruktur- und Wohnungsbau ist ein wichtiger Treiber für den verstärkten Einsatz von Epoxidharzen in der Bauindustrie.

- So übernahm die DIC Corporation im Juli 2022 die Guangdong TOD New Materials Co., Ltd. und stärkte damit ihre Produktionskapazitäten in China, um die wachsende regionale Nachfrage nach Baubeschichtungsharzen zu decken. Solche Strategien wichtiger Unternehmen dürften das Wachstum des Epoxidharzmarktes im Prognosezeitraum vorantreiben.

- Da die Bautätigkeit weltweit zunimmt, werden Epoxidharze aufgrund ihrer überlegenen mechanischen Festigkeit, chemischen Beständigkeit und Langlebigkeit unter hohen Belastungen und in rauen Umgebungen häufig in Bodenbelägen, Beschichtungen, Fugenmörteln und Dichtungsmassen verwendet.

- Darüber hinaus führt der Trend zu umweltfreundlichen Gebäuden und nachhaltiger Infrastruktur zu einem verstärkten Einsatz von umweltfreundlichen Epoxidformulierungen mit niedrigem VOC-Gehalt, die gesetzlichen und ökologischen Standards entsprechen, ohne die Leistung zu beeinträchtigen.

- Die Nachfrage nach Epoxidharzen wird auch durch ihre Vielseitigkeit beim Betonschutz, ihre Korrosionsbeständigkeit in Stahlkonstruktionen und ihre Fähigkeit, verschiedene Materialien zu verbinden, vorangetrieben, was sie in der modernen Baupraxis unverzichtbar macht.

- Die Einführung fortschrittlicher Bautechnologien und der Bedarf an langlebigen Materialien im Wohn- und Gewerbebereich machen Epoxidharze weiterhin zu einer Schlüsselkomponente bei der Erfüllung der sich entwickelnden Branchenanforderungen.

Einschränkung/Herausforderung

„Schwankende Rohstoffpreise“

- Die Volatilität der Rohstoffpreise, insbesondere der aus Erdöl gewonnenen Rohstoffe wie Bisphenol-A (BPA) und Epichlorhydrin, stellt eine erhebliche Herausforderung für das stabile Wachstum des Epoxidharzmarktes dar.

- So berichtete beispielsweise die Olin Corporation, ein wichtiger globaler Lieferant von Epoxidharzen, von Margendruck aufgrund schwankender Rohstoffkosten, was sich direkt auf die Produktionskosten und die Preisstrategien auswirkt.

- Diese Rohstoffe reagieren sehr empfindlich auf globale Rohölpreisschwankungen, geopolitische Störungen und Engpässe in der Lieferkette, was es den Herstellern erschwert, konstante Produktpreise und Gewinnmargen aufrechtzuerhalten.

- Um diese Herausforderung zu meistern, sind langfristige Lieferverträge, strategische Beschaffung und Prozessoptimierung zur Risikominimierung erforderlich. Unternehmen wie Huntsman International LLC und BASF investieren in eine stärker lokalisierte Produktion und nachhaltige Rohstoffalternativen, um die Abhängigkeit von volatilen Weltmärkten zu verringern.

- Unvorhersehbare Preisschwankungen können auch die Investitionsplanung behindern, insbesondere für kleine und mittelgroße Unternehmen, und sich auf Endverbraucherbranchen wie das Baugewerbe, die Automobilindustrie und die Elektronik auswirken, die für leistungskritische Anwendungen auf Epoxidharze angewiesen sind.

- Die Bewältigung dieser Herausforderung hängt von Rohstoffinnovationen, der Diversifizierung der Lieferketten und der Einführung biobasierter oder recycelter Alternativen ab, um die Kostenstabilität und Marktstabilität zu verbessern.

Epoxidharz-Marktumfang

Der Markt ist nach physikalischen Formen, Formulierungstyp, Anwendung und Endbenutzer segmentiert.

• Nach physischen Formen

Der Markt für Epoxidharze ist nach ihrer physikalischen Form in feste, flüssige, gelöste und lösungsmittelverdünnte Epoxidharze unterteilt. Das flüssige Segment hatte 2024 den größten Marktanteil, was auf die überlegene Anpassungsfähigkeit in der Formulierung und die breite Kompatibilität mit Härtern, Füllstoffen und Additiven zurückzuführen ist. Flüssige Epoxidharze werden aufgrund ihrer hervorragenden Benetzungsfähigkeit, der einfachen Mischbarkeit und der Fähigkeit, starke Vernetzungsnetzwerke zu bilden, in einer Vielzahl von industriellen Anwendungen bevorzugt, insbesondere in Beschichtungen, Klebstoffen und Verbundlaminaten. Branchen wie die Bau- und Automobilindustrie sind aufgrund ihrer gleichmäßigen Konsistenz und ihres effektiven Aushärtungsverhaltens bei Raum- oder erhöhten Temperaturen stark auf flüssiges Epoxidharz für Schutz- und Strukturanwendungen angewiesen.

Das Segment der festen Epoxidharze dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verwendung in Pulverbeschichtungen und der elektronischen Verkapselung. Feste Epoxidharze sind lösungsmittelfrei und ermöglichen umweltfreundliche Anwendungen mit niedrigem VOC-Gehalt, die den strengeren Umweltvorschriften entsprechen. Ihre hohe Glasübergangstemperatur und ihre hervorragende chemische Beständigkeit machen sie zu einem begehrten Werkstoff für elektrische Isoliermaterialien, Grundierungen für Autos und Geräte, die eine lange Haltbarkeit und thermische Stabilität erfordern.

• Nach Formulierungstyp

Der Markt für Epoxidharze ist nach Formulierungstyp in DGBEA, DGBEF, Novolac, Aliphatische Harze, Glycidylamin und andere unterteilt. Das DGBEA-Segment hatte 2024 den größten Marktanteil, was auf seine weit verbreitete Verwendung in konventionellen Epoxidsystemen für Beschichtungen, Klebstoffe und Baumaterialien zurückzuführen ist. DGBEA-basierte Epoxidharze zeichnen sich durch ihre ausgewogene mechanische Festigkeit, einfache Verarbeitung und Kosteneffizienz aus und sind daher die erste Wahl für Anwendungen, die keine besondere chemische oder thermische Beständigkeit erfordern. Ihre niedrige Viskosität und die Kompatibilität mit einer Vielzahl von Härtern verbessern ihre Anwendbarkeit in verschiedenen Fertigungssektoren zusätzlich.

Das Novolac-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungs-Epoxidsystemen in chemisch aggressiven und hochtemperierten Umgebungen. Novolac-Epoxidharze bieten im Vergleich zu Bisphenol-basierten Varianten eine höhere Funktionalität und Vernetzungsdichte, was zu einer verbesserten chemischen, thermischen und Dimensionsstabilität führt. Diese Eigenschaften werden insbesondere bei Beschichtungen für Chemikalientanks, Industrieböden, Korrosionsschutzsysteme und Luft- und Raumfahrtkomponenten geschätzt, bei denen strukturelle Integrität und Langlebigkeit unter Belastung entscheidend sind.

• Nach Anwendung

Der Epoxidharzmarkt ist nach Anwendungsbereichen segmentiert: Farben und Beschichtungen, Bauwesen, Elektrotechnik und Elektronik, Windkraftanlagen und Verbundwerkstoffe, Tiefbau, Kleb- und Dichtstoffe, Verbundwerkstoffe, elektrische Verkapselungen und Sonstiges. Das Segment Farben und Beschichtungen hatte 2024 mit 37,91 % den größten Marktanteil, unterstützt durch die große Nachfrage nach Schutzbeschichtungen für Industrieanlagen, Schiffsinfrastruktur, Pipelines und Brücken. Epoxidbeschichtungen werden aufgrund ihrer hervorragenden Haftung, Abriebfestigkeit und ihres chemischen Schutzes bevorzugt, insbesondere in korrosiven oder feuchten Umgebungen. Der Bauboom in Schwellenländern und die verstärkte Konzentration auf langlebige, pflegeleichte Schutzschichten haben das Wachstum dieses Segments zusätzlich gestärkt.

Das Segment Windturbinen und Verbundwerkstoffe wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Bedeutung nachhaltiger Energien und den zunehmenden Einsatz von Windkraftanlagen. Epoxidharz wird häufig zur Herstellung leichter, hochfester Verbundwerkstoffe für Rotorblätter und Gehäuse von Windturbinen verwendet und bietet die notwendige Ermüdungsbeständigkeit und strukturelle Leistungsfähigkeit unter extremen Wetterbedingungen. Der globale Wandel hin zu Netto-Null-Zielen und Fortschritte in der epoxidbasierten Verbundtechnologie treiben die Nachfrage in diesem Anwendungsbereich weiter an.

• Nach Endbenutzer

Der Markt für Epoxidharze ist nach Endverbrauchern in die Bereiche Bauwesen, Transport, allgemeine Industrie, Konsumgüter, Windkraft, Luft- und Raumfahrt, Schifffahrt und andere unterteilt. Das Segment Bauwesen hatte 2024 den größten Marktanteil, was auf die vielseitige Verwendung von Epoxidharz in Betonbindemitteln, Bodenschutzbeschichtungen, Abdichtungssystemen und Strukturklebstoffen zurückzuführen ist. Die herausragende Haltbarkeit, Feuchtigkeits- und Chemikalienbeständigkeit sowie die Fähigkeit, die strukturelle Integrität zu verstärken, machen Epoxidharz sowohl in der gewerblichen als auch in der privaten Infrastruktur unverzichtbar. Die rasante Urbanisierung, steigende Investitionen in Tiefbauprojekte und der Fokus auf leistungsstarke Baumaterialien verstärken seine Dominanz weiterhin.

Der Windkraftsektor wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die beschleunigte globale Energiewende. Epoxidharz ist aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner überlegenen mechanischen Eigenschaften, die für die Langlebigkeit und Effizienz großer Turbinenblätter unerlässlich sind, ein wesentlicher Bestandteil der Windkraftherstellung. Da Regierungen und der Privatsektor in den Ausbau der Windenergiekapazität, insbesondere in Offshore-Windparks, investieren, wird der Einsatz fortschrittlicher Epoxidharzsysteme bei der Herstellung von Rotorblättern und Gondeln voraussichtlich deutlich zunehmen.

Regionale Analyse des Epoxidharzmarktes

- Der asiatisch-pazifische Raum dominierte den Epoxidharzmarkt mit dem größten Umsatzanteil von 59,61 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die zunehmende Bautätigkeit und die starke Nachfrage nach leichten Verbundwerkstoffen in den Bereichen Automobil, Windenergie und Elektronik.

- Die wachsende Mittelschicht in der Region, steigende Investitionen in die städtische Infrastruktur und unterstützende Regierungsinitiativen für erneuerbare Energien tragen zu einer beschleunigten Einführung bei

- Darüber hinaus stärken die Präsenz kostengünstiger Rohstofflieferanten, der wachsende Export von Verbundwerkstoffen auf Epoxidbasis und die Erweiterung der Produktionsanlagen das regionale Marktwachstum weiter.

Einblicke in den japanischen Epoxidharzmarkt

Der japanische Epoxidharzmarkt wächst aufgrund der hohen Nachfrage nach Präzisionselektronik, Automobilanwendungen und korrosionsbeständigen Beschichtungen stetig. Japanische Hersteller konzentrieren sich auf Innovationen bei flammhemmenden und thermisch stabilen Formulierungen, um die Miniaturisierung von Elektrofahrzeugen und Elektronik zu unterstützen. Der Schwerpunkt des Landes auf Hochleistungsmaterialien und der reife Bausektor treiben den Epoxidharzverbrauch in Klebstoffen, Bodenbelägen und Schutzbeschichtungen weiter voran.

Einblicke in den chinesischen Epoxidharzmarkt

Der chinesische Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch den groß angelegten Infrastrukturausbau, eine boomende Elektronikindustrie und die führende Position des Landes im Windkraftanlagenbau. Da China weltweit führend in der Epoxidharzproduktion ist, profitieren inländische Anbieter von Skaleneffekten, die wettbewerbsfähige Preise ermöglichen. Die staatliche Unterstützung von Initiativen für umweltfreundliches Bauen und der rasante Ausbau der Elektrofahrzeug- und 5G-Infrastruktur treiben die Nachfrage nach epoxidbasierten Verbundwerkstoffen und Vergussmassen zusätzlich an.

Einblicke in den europäischen Epoxidharzmarkt

Der europäische Markt für Epoxidharze wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strenge Umweltvorschriften, die starke Nachfrage nach recycelbaren und VOC-armen Materialien sowie die Expansion in den Bereichen Luft- und Raumfahrt und erneuerbare Energien zurückzuführen. Europäische Hersteller investieren in biobasierte Epoxidharze und fortschrittliche Verbundtechnologien, um ihre Nachhaltigkeitsziele zu erreichen. Die Nachfrage nach langlebigen Beschichtungen, Korrosionsschutz und hochfesten Klebstoffen in der Infrastruktur- und Schifffahrtsindustrie unterstützt das Marktwachstum zusätzlich.

Einblicke in den britischen Epoxidharzmarkt

Der britische Markt dürfte stetig wachsen, unterstützt durch die steigende Nachfrage nach langlebigen Beschichtungen bei der Infrastruktursanierung und dem Ausbau von Offshore-Windenergieprojekten. Initiativen zur Reduzierung von VOC-Emissionen und der Abhängigkeit von erdölbasierten Produkten fördern die Einführung umweltfreundlicher Epoxidharzformulierungen. Das Wachstum in der Elektronikfertigung und der Übergang zur Elektromobilität tragen ebenfalls zum zunehmenden Einsatz von Epoxidharzen bei der Verkapselung und der Herstellung von Leichtbauteilen bei.

Epoxidharzmarkt in Deutschland

Der deutsche Markt für Epoxidharze wächst deutlich, angetrieben von einer starken industriellen Fertigung, Innovationen im Automobilbereich und der führenden Rolle in der Windkrafttechnologie. Das Engagement Deutschlands für nachhaltiges Bauen und Hochleistungsverbundwerkstoffe steigert die Nachfrage nach Epoxidharzsystemen mit überlegener mechanischer, thermischer und chemischer Beständigkeit. Eine fortschrittliche Forschungs- und Entwicklungsinfrastruktur und die steigende Nachfrage nach Epoxidklebstoffen in der Luft- und Raumfahrt sowie der Elektronikbranche unterstützen die weitere Marktentwicklung.

Einblicke in den nordamerikanischen Epoxidharzmarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist der zunehmende Einsatz von Epoxidharz in energieeffizienten Gebäuden, Batteriesystemen für Elektrofahrzeuge und industriellen Schutzbeschichtungen. Die steigende Nachfrage nach modernen Verbundwerkstoffen in der Luft- und Raumfahrt sowie im Verteidigungsbereich sowie die staatliche Förderung von sauberer Energie und Infrastrukturausbau beschleunigen das Wachstum. Die Region profitiert zudem von der hohen Verbraucherpräferenz für Hochleistungsbeschichtungen und steigenden Investitionen in erneuerbare Energieprojekte wie Windparks.

Einblicke in den US-Markt für Epoxidharze

Der US-amerikanische Epoxidharzmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von robusten Bauinvestitionen, einem florierenden Automobilsektor und der führenden Rolle bei Innovationen in der Luft- und Raumfahrt. Epoxidharz wird häufig in hochfesten Klebstoffen, Schutzbeschichtungen und Strukturverbundwerkstoffen sowohl im zivilen als auch im militärischen Bereich eingesetzt. Die steigende Nachfrage nach energieeffizienten Dämmstoffen und langlebigen Bodenbelägen im Gewerbebau fördert das Marktwachstum zusätzlich.

Marktanteil von Epoxidharzen

Die Epoxidharzindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SPOLCHEMIE (Tschechische Republik)

- BASF (Deutschland)

- Huntsman International LLC (USA)

- 3M (USA)

- NAN YA PLASTICS CORPORATION (Taiwan)

- Hexion (USA)

- Olin Corporation (USA)

- Solvay (Belgien)

- Chang Chun Group (Taiwan)

- NAMA Chemicals (Saudi-Arabien)

- Sika AG, ASTRAL ADHESIVES (Indien)

- Eagle Chemicals (Ägypten)

- LEUNA-Harze GmbH (Deutschland)

- Elite Crete Systems (USA)

- RBC Industries Inc. (USA)

Neueste Entwicklungen auf dem globalen Epoxidharzmarkt

- Im Februar 2025 gab die Westlake Corporation bekannt, dass Westlake Epoxy auf der JEC World 2025 in Paris EpoVIVE, ein nachhaltiges Epoxid-Produktportfolio, vorstellen wird. Die EpoVIVE-Linie umfasst Epoxid-Phenolharze und Härter, die Nachhaltigkeitsziele in verschiedenen Anwendungen unterstützen. Das mit Fokus auf Umweltverantwortung entwickelte Portfolio spiegelt Westlakes Engagement für nachhaltige Innovation und die Weiterentwicklung der Wertschöpfungskette wider.

- Im März 2024 startete Grasim Industries Limited, das Flaggschiff der Aditya Birla Group, offiziell sein Expansionsprojekt im Chemiegeschäft in Vilayat, Gujarat. Ziel dieses Projekts ist es, die Kapazität für Epoxidharze und Formulierungen um 123.000 Tonnen zu erhöhen und damit die Gesamtkapazität von Advanced Materials auf 246.000 Tonnen pro Jahr zu verdoppeln. Diese Expansion stellt einen entscheidenden Moment für das Advanced-Material-Geschäft dar und positioniert das Unternehmen als wichtigen Akteur auf dem globalen Markt für Epoxidmaterialien, unterstützt durch ehrgeizige Wachstumspläne.

- Im Februar 2024 erteilte der Vorstand von DCM Shriram Ltd. die grundsätzliche Genehmigung für die Expansion des Chemiegeschäfts in den Bereich „Advanced Materials“ durch strategische Investitionen in Epoxidharze und Mehrwertprodukte. Dieser proaktive Schritt erfordert eine erhebliche Investition von 1000 Crore Rupien in den nächsten Jahren, um eine hochmoderne Epoxidharz-Produktionsanlage auf der grünen Wiese zu errichten.

- Im Juli 2022 übernahm die DIC Corporation Guangdong TOD New Materials Co., Ltd., einen in China ansässigen Hersteller von Beschichtungsharzen, im Rahmen ihrer Strategie, die Produktionskapazitäten für Beschichtungsharze in Asien, insbesondere in China, auszubauen. Diese Übernahme steht im Einklang mit DICs mittel- bis langfristigem Plan, seine Führungsposition auf dem asiatischen Markt für Beschichtungsharze durch das Angebot umweltfreundlicher und funktionaler Harzprodukte zu festigen. Das Unternehmen plant außerdem, die erweiterten Produktionskapazitäten bei Ideal Chemi Plast in Indien zu nutzen, um dieses regionale Wachstum zu unterstützen.

- Im November 2021 brachte Solvay Reactsurf 0092 auf den Markt, einen reaktiven wasserbasierten Emulgator für feste Epoxidharze, die in Industrielacken und Farben zum Einsatz kommen. Die Innovation unterstützt das Engagement des Unternehmens für nachhaltige Entwicklung, indem sie den gesetzlichen und ökologischen Anforderungen an sauberere und sicherere Beschichtungslösungen gerecht wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Epoxidharzmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR EPOXIDHARZE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER MARKT FÜR EPOXIDHARZE: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 PREISINDEXÜBERSICHT

5 ZUSAMMENFASSUNG

6 PREMIUM-EINBLICKE

6.1 ROHSTOFFABDECKUNG

6.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

6.3 IMPORT-EXPORT-SZENARIO

6.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

6.5 PORTERS FÜNF KRÄFTE

6.6 Kriterien für die Lieferantenauswahl

6.7 PESTEL-ANALYSE

6.8 REGULIERUNGSABDECKUNG

6.8.1 PRODUKTCODES

6.8.2 ZERTIFIZIERTE STANDARDS

6.8.3 SICHERHEITSSTANDARDS

6.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

6.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

6.8.3.3. HARAD-IDENTIFIZIERUNG

7 PREISINDEX

8 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

9 LIEFERKETTENANALYSE

9.1 ÜBERSICHT

9.2 LOGISTIKKOSTENSZENARIO

9.3 Bedeutung der Logistikdienstleister

10 KLIMAWANDELSZENARIO

10.1 UMWELTBEDENKEN

10.2 Reaktion der Industrie

10.3 DIE ROLLE DER REGIERUNG

10.4 ANALYSTENEMPFEHLUNGEN

11 GLOBALER MARKT FÜR EPOXIDHARZE, NACH PRODUKT, 2018–2032 (MILLIONEN USD) (KILO-TONNEN)

11.1 ÜBERSICHT

11.2 GLYCIDYL

11.3 NICHT-GLYCIDYL.

12 GLOBALER MARKT FÜR EPOXIDHARZE, NACH CHEMIEKETTE, 2018–2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 BISPHENOL-EPOXIDHARZE

12.3 Aliphatische Epoxidharze

12.4 Novolak-Epoxidharze

12.5 HALOGENIERTE EPOXIDHARZE

12.6 Epoxidharzverdünnungsmittel

12.7 GLYCIDYLAMIN-EPOXIDHARZE

13 GLOBALER MARKT FÜR EPOXIDHARZE, NACH FORM, 2018-2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 FLÜSSIGKEIT

13.3 PULVER

14 GLOBALER MARKT FÜR EPOXIDHARZE, NACH ANWENDUNG, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 BESCHICHTUNGEN UND FARBEN

14.2.1 BESCHICHTUNGEN UND FARBEN NACH ANWENDUNG

14.2.1.1. INDUSTRIELLE BESCHICHTUNGEN

14.2.1.2. SCHIFFSBESCHICHTUNGEN

14.2.1.3. DEKORATIVE FARBEN

14.3 KLEBSTOFFE

14.3.1 Klebstoffe nach Anwendung

14.3.1.1. BAUWESEN UND TIEFBAU

14.3.1.2. ELEKTRONIK

14.3.1.3. AUTOMOBILINDUSTRIE

14.4 VERBUNDWERKSTOFFE

14.4.1 Verbundwerkstoffe nach Anwendung

14.4.1.1. LUFT- UND RAUMFAHRT

14.4.1.1.1. LUFT- UND RAUMFAHRT, NACH ANWENDUNG

14.4.1.1.1.1 Flugzeugstrukturen

14.4.1.1.1.2 INNENKOMPONENTEN

14.4.1.1.1.3 SONSTIGES

14.4.1.2. AUTOMOBIL

14.4.1.3. SPORTGERÄTE

14.5 Elektrische und elektronische Kapselung

14.5.1 Elektrische und elektronische Kapselung nach Anwendung

14.5.1.1. Kapselung von Komponenten

14.5.1.2. Leiterplattenherstellung

14.6 GIESSEN UND FORMEN

14.6.1 GIESSEN UND FORMEN, NACH ANWENDUNG

14.6.1.1. KUNST UND SKULPTUR

14.6.1.2. INDUSTRIELLES FORMEN

14.7 BODENBELÄGE

14.7.1 BODENBELÄGE, NACH ANWENDUNG

14.7.1.1. GEWERBLICHE BODENBELÄGE

14.7.1.2. INDUSTRIEBÖDEN

14.7.1.3. DEKORATIVE BÖDEN

14.8 SONSTIGES

15 GLOBALER MARKT FÜR EPOXIDHARZE, NACH VERTIKAL, 2018–2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 AUTOMOBIL

15.2.1 AUTOMOBILINDUSTRIE, NACH PRODUKT

15.2.1.1. GLYCIDYL

15.2.1.2. NICHT-GLYCIDYL

15.3 KONSTRUKTION

15.3.1 KONSTRUKTION, NACH PRODUKT

15.3.1.1. GLYCIDYL

15.3.1.2. NICHT-GLYCIDYL

15.4 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

15.4.1 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH PRODUKTEN

15.4.1.1. GLYCIDYL

15.4.1.2. NICHT-GLYCIDYL

15.5 KONSUMGÜTER

15.5.1 KONSUMGÜTER, NACH PRODUKT

15.5.1.1. GLYCIDYL

15.5.1.2. NICHT-GLYCIDYL

15.6 WINDENERGIE

15.6.1 WINDENERGIE, NACH PRODUKTEN

15.6.1.1. GLYCIDYL

15.6.1.2. NICHT-GLYCIDYL

15.7 ELEKTRIK UND ELEKTRONIK

15.7.1 ELEKTRO- UND ELEKTRONIKPRODUKTE, NACH PRODUKT

15.7.1.1. GLYCIDYL

15.7.1.2. NICHT-GLYCIDYL

15.8 MASCHINENBAU

15.8.1 MASCHINENBAU, NACH PRODUKTEN

15.8.1.1. GLYCIDYL

15.8.1.2. NICHT-GLYCIDYL

15.9 LANDWIRTSCHAFT

15.9.1 LANDWIRTSCHAFT, NACH PRODUKTEN

15.9.1.1. GLYCIDYL

15.9.1.2. NICHT-GLYCIDYL

15.1 SOLARENERGIE

15.10.1 SOLARENERGIE, NACH PRODUKT

15.10.1.1. GLYCIDYL

15.10.1.2. NICHT-GLYCIDYL

15.11 WASSERKRAFT

15.11.1 WASSERKRAFT, NACH PRODUKTEN

15.11.1.1. GLYCIDYL

15.11.1.2. NICHT-GLYCIDYL

15.12 VERPACKUNG

15.12.1 VERPACKUNG, NACH PRODUKT

15.12.1.1. GLYCIDYL

15.12.1.2. NICHT-GLYCIDYL

15.13 GESUNDHEITSWESEN

15.13.1 GESUNDHEITSWESEN, NACH PRODUKT

15.13.1.1. GLYCIDYL

15.13.1.2. NICHT-GLYCIDYL

15.14 ÖL UND GAS

15.14.1 ÖL UND GAS, NACH PRODUKT

15.14.1.1. GLYCIDYL

15.14.1.2. NICHT-GLYCIDYL

15.15 BERGBAU

15.15.1 BERGBAU, NACH PRODUKT

15.15.1.1. GLYCIDYL

15.15.1.2. NICHT-GLYCIDYL

15.16 SONSTIGES

15.16.1 SONSTIGE, NACH PRODUKT

15.16.1.1. GLYCIDYL

15.16.1.2. NICHT-GLYCIDYL

16 GLOBALER MARKT FÜR EPOXIDHARZE, NACH GEOGRAFIE, 2018–2032 (MILLIONEN USD) (KILO-TONNEN)

GLOBALER MARKT FÜR EPOXIDHARZE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 RUSSLAND

16.2.7 SCHWEIZ

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 INDONESIEN

16.3.8 MALAYSIA

16.3.9 PHILIPPINEN

16.3.10 AUSTRALIEN & NEUSEELAND

16.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 ISRAEL

16.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

17 GLOBALER EPOXIDHARZMARKT, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

19 GLOBALER MARKT FÜR EPOXIDHARZE – FIRMENPROFILE

19.1 OLIN CORPORATION

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 PRODUKTPORTFOLIO

19.1.3 UMSATZANALYSE

19.1.4 NEUESTE UPDATES

19.1.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.2 KUKDO CHEMICAL CO.

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 PRODUKTPORTFOLIO

19.2.3 UMSATZANALYSE

19.2.4 NEUESTE UPDATES

19.2.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.3 HEXION INC

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 PRODUKTPORTFOLIO

19.3.3 UMSATZANALYSE

19.3.4 NEUESTE UPDATES

19.3.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.4 NAN YA PLASTICS CORPORATION

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 PRODUKTPORTFOLIO

19.4.3 UMSATZANALYSE

19.4.4 NEUESTE UPDATES

19.4.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.5 GRASIM INDUSTRIES LIMITED

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 PRODUKTPORTFOLIO

19.5.3 UMSATZANALYSE

19.5.4 NEUESTE UPDATES

19.5.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.6 CHANG CHUN GRUPPE

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 PRODUKTPORTFOLIO

19.6.3 UMSATZANALYSE

19.6.4 NEUESTE UPDATES

19.6.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.7 WESTLAKE CORPORATION

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 PRODUKTPORTFOLIO

19.7.3 UMSATZANALYSE

19.7.4 NEUESTE UPDATES

19.7.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.8 DIC CORPORATION

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 PRODUKTPORTFOLIO

19.8.3 UMSATZANALYSE

19.8.4 NEUESTE UPDATES

19.8.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.9 HUNTSMAN INTERNATIONAL LLC

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 UMSATZANALYSE

19.9.4 NEUESTE UPDATES

19.9.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.1 CHINA PETROCHEMICAL CORPORATION

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 UMSATZANALYSE

19.10.4 NEUESTE UPDATES

19.10.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.11 MITSUBISHI CHEMICAL GROUP CORPORATION.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 PRODUKTPORTFOLIO

19.11.3 UMSATZANALYSE

19.11.4 NEUESTE UPDATES

19.11.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.12 ATUL LTD

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 PRODUKTPORTFOLIO

19.12.3 UMSATZANALYSE

19.12.4 NEUESTE UPDATES

19.12.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.13 DAICEL CHEMTECH INC. A

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 PRODUKTPORTFOLIO

19.13.3 UMSATZANALYSE

19.13.4 NEUESTE UPDATES

19.13.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.14 VIZAGCHEMICAL

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 UMSATZANALYSE

19.14.4 NEUESTE UPDATES

19.14.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.15 LEUNA-HARZE GMBH

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 PRODUKTPORTFOLIO

19.15.3 UMSATZANALYSE

19.15.4 NEUESTE UPDATES

19.15.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

20 VERWANDTE BERICHTE

21 FRAGEBOGEN

22 SCHLUSSFOLGERUNG

23 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.