Global Erythropoietin Epo Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.12 Billion

USD

22.60 Billion

2024

2032

USD

9.12 Billion

USD

22.60 Billion

2024

2032

| 2025 –2032 | |

| USD 9.12 Billion | |

| USD 22.60 Billion | |

| % | |

|

Globale Marktsegmentierung für Erythropoietin (EPO)-Medikamente nach Medikamententyp (Biologika und Biosimilars), Medikamenten (Epoetin-Alfa, Darbepoetin-Alfa, Epoetin-Beta und andere), Indikation (Krebs, Neurologie, Hämatologie, Nierenerkrankungen und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Erythropoietin (EPO)-Medikamente

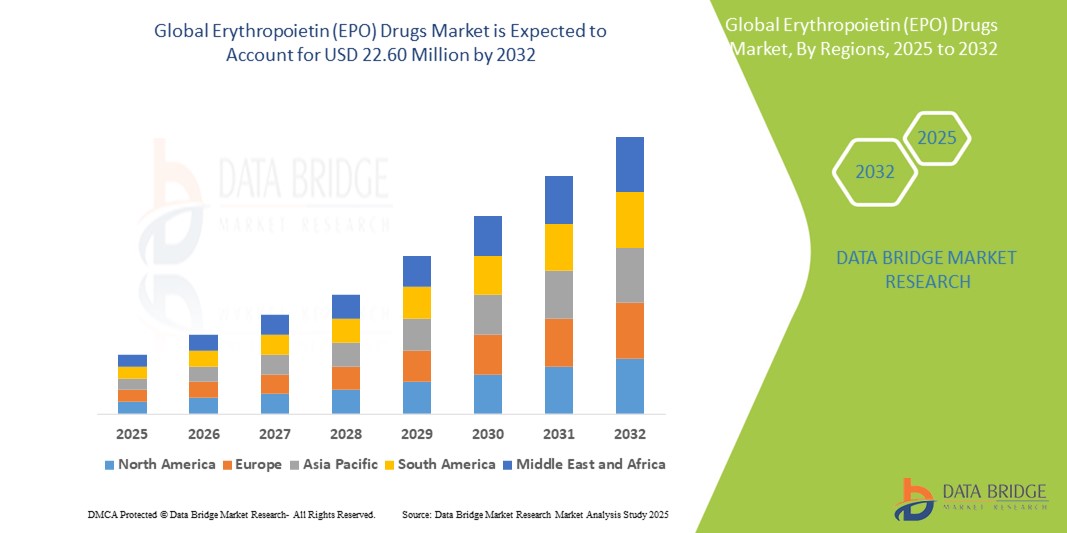

- Der globale Markt für Erythropoietin (EPO)-Medikamente wird im Jahr 2024 auf 9,12 Milliarden US-Dollar geschätzt und soll bis 2032 22,60 Milliarden US-Dollar erreichen , bei einer CAGR von 12,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD), krebsbedingter Anämie und anderer hämatologischer Erkrankungen, die eine EPO-Therapie erfordern, sowie durch die zunehmende Alterung der Bevölkerung weltweit vorangetrieben.

- Darüber hinaus verstärken die steigende Nachfrage nach EPO-Biosimilar-Produkten und die verbesserte Gesundheitsinfrastruktur in Schwellenländern die Marktdynamik. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Erythropoietin-Medikamenten und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Erythropoietin (EPO)-Medikamente

- Erythropoietin (EPO)-Medikamente, die die Produktion roter Blutkörperchen stimulieren, sind für die Behandlung von Anämie im Zusammenhang mit chronischer Nierenerkrankung (CKD), Chemotherapie und anderen kritischen Erkrankungen von entscheidender Bedeutung. Aufgrund ihrer therapeutischen Wirksamkeit und der zunehmenden Indikationen in verschiedenen Bereichen des Gesundheitswesens gewinnen sie in modernen klinischen Protokollen zunehmend an Bedeutung.

- Die steigende Nachfrage nach EPO-Medikamenten wird vor allem durch die wachsende globale Belastung durch CKD und Krebs, die zunehmende Alterung der Bevölkerung und einen verstärkten Fokus auf die Verbesserung der Patientenergebnisse im Bereich der chronischen Pflege angeheizt.

- Nordamerika dominierte den Markt für Erythropoietin (EPO)-Medikamente mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein und ein robustes Erstattungssystem. In den Vereinigten Staaten ist eine signifikante Akzeptanz sowohl von Marken- als auch von Biosimilar-EPO-Produkten zu verzeichnen, die durch strategische Kooperationen und staatlich geförderte Initiativen zur Anämiebehandlung vorangetrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Erythropoietin (EPO) sein. Grund hierfür sind der verbesserte Zugang zu Gesundheitsdienstleistungen, die zunehmende Verbreitung von Anämie-induzierenden Erkrankungen und erhöhte Investitionen regionaler Pharmaunternehmen in die Produktion von Biosimilars.

- Das Segment Epoetin alfa dominierte den Markt für Erythropoietin (EPO)-Medikamente mit einem Marktanteil von 47 % im Jahr 2024, was auf seine langjährige klinische Anwendung, sein bewährtes Sicherheitsprofil und seine breite Verfügbarkeit sowohl in entwickelten als auch in aufstrebenden Märkten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Erythropoietin (EPO)-Medikamente

|

Eigenschaften |

Wichtige Markteinblicke zu Erythropoietin (EPO)-Medikamenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Erythropoietin (EPO)-Medikamente

„Expansion im Bereich Biosimilars fördert Marktzugänglichkeit und Kosteneffizienz“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Erythropoietin (EPO)-Medikamente ist die zunehmende Einführung und Entwicklung von bioähnlichen EPO-Produkten, die kostengünstige Alternativen zu Marken-Biologika bieten und den Zugang zu Anämiebehandlungen in Schwellen- und Industrieländern erweitern.

- So fördern Unternehmen wie Pfizer und Dr. Reddy's Laboratories aktiv Biosimilars wie Retacrit und Reditux und zielen damit auf Märkte mit hoher Anämieprävalenz, aber begrenzter Erschwinglichkeit von Originalbiologika. Diese Produkte bieten vergleichbare Wirksamkeit und Sicherheit zu geringeren Kosten und sind daher für öffentliche Gesundheitssysteme und kostenbewusste Patienten attraktiv.

- Die Verbreitung von Biosimilars fördert einen gesunden Wettbewerb auf dem Markt und drängt Originalhersteller zu Innovationen und Produktionsoptimierungen. Gleichzeitig sorgt sie für eine größere Verfügbarkeit von Erythropoietin-Medikamenten für Erkrankungen wie chronische Nierenerkrankungen (CKD) und durch Chemotherapie verursachte Anämie.

- Darüber hinaus erhalten biosimilare EPO-Medikamente in verschiedenen Ländern zunehmend Zulassungen, was ihren Einsatz in Gesundheitssystemen mit Budgetbeschränkungen erweitert. Regionen wie der asiatisch-pazifische Raum und Lateinamerika profitieren besonders vom Markteintritt dieser erschwinglichen therapeutischen Alternativen.

- Der Trend zu Biosimilars verbessert nicht nur den Zugang zu Behandlungen, sondern trägt auch zur Nachhaltigkeit der nationalen Gesundheitsbudgets bei. Darüber hinaus ermöglichen Partnerschaften zwischen Biosimilar-Entwicklern und lokalen Distributoren eine schnellere Marktdurchdringung und eine verbesserte Lieferketteneffizienz.

- Dieser zunehmende Schwerpunkt auf der Entwicklung und Vermarktung von Biosimilars verändert die Wettbewerbslandschaft auf dem EPO-Medikamentenmarkt grundlegend und ermöglicht eine bessere therapeutische Abdeckung, insbesondere in unterversorgten Bevölkerungsgruppen.

Marktdynamik für Erythropoietin (EPO)-Medikamente

Treiber

„Steigende Belastung durch chronische Nierenerkrankungen und krebsbedingte Anämie“

- Die weltweit zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und Anämie im Zusammenhang mit Chemotherapiebehandlungen bei Krebspatienten ist ein Hauptgrund für die steigende Nachfrage nach Erythropoietin (EPO)-Medikamenten

- So hat die Internationale Gesellschaft für Nephrologie beispielsweise darauf hingewiesen, dass weltweit über 850 Millionen Menschen an Nierenerkrankungen leiden, von denen viele eine langfristige Anämiebehandlung benötigen, was die EPO-Therapie zu einer klinischen Notwendigkeit macht. Parallel dazu hat die weltweit steigende Krebsinzidenz den Bedarf an Erythropoese-stimulierenden Substanzen (ESAs) zur Behandlung behandlungsbedingter Anämie erhöht.

- EPO-Medikamente spielen eine entscheidende Rolle bei der Reduzierung des Bedarfs an Bluttransfusionen, der Verbesserung der Lebensqualität der Patienten und der Ermöglichung der Fortsetzung wichtiger Behandlungen wie Dialyse oder Chemotherapie

- Darüber hinaus trägt die wachsende ältere Bevölkerung, die anfälliger für CKD und Krebs ist, weiter zur steigenden Zahl von Patienten bei, die auf EPO-Therapien angewiesen sind.

- Fortschritte im Gesundheitswesen, ein gesteigertes Bewusstsein für die Behandlung von Anämie und umfassendere Erstattungsrichtlinien in Industrieländern treiben den Markt ebenfalls voran. Die Entwicklung komfortablerer Formulierungen, einschließlich weniger häufiger Dosierungsschemata, verbessert die Patientencompliance und die Behandlungsergebnisse.

Einschränkung/Herausforderung

„Patentablauf und regulatorische Komplexität für Biosimilars“

- Der Ablauf der Patente für wichtige Marken-EPO-Medikamente hat den Markt für Biosimilar-Wettbewerb geöffnet, was zwar den Zugang erleichtert, innovative Unternehmen jedoch hinsichtlich der Umsatzsicherung und des Marktanteils vor erhebliche Herausforderungen stellt.

- So waren beispielsweise Epogen von Amgen und Procrit von Johnson & Johnson nach Ablauf ihrer Patente einem intensiven Wettbewerb im Bereich der Biosimilars ausgesetzt, was zu Preisdruck führte und eine strategische Neuausrichtung hin zu differenzierten Produktangeboten oder Biologika der nächsten Generation erforderlich machte.

- Darüber hinaus sind die Zulassungsverfahren für EPO-Biosimilars in den verschiedenen Märkten nach wie vor komplex und uneinheitlich. Unternehmen müssen erheblich in vergleichende klinische Studien und Pharmakovigilanzprogramme investieren, um die unterschiedlichen regionalen Zulassungsstandards zu erfüllen.

- Diese regulatorischen Anforderungen können die Produktentwicklungszeiträume verlängern und die Kosten erhöhen, insbesondere für kleinere Unternehmen, die in den Biosimilar-Markt einsteigen.

- Darüber hinaus könnte die anhaltende Skepsis einiger Gesundheitsdienstleister hinsichtlich der Austauschbarkeit von Biosimilars mit Originalpräparaten eine umfassende Einführung verhindern, insbesondere in konservativen Märkten.

- Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer Anstrengungen zwischen Pharmaunternehmen, Aufsichtsbehörden und Gesundheitsdienstleistern, um die Zulassung von Biosimilars zu vereinfachen, die Beteiligten über die Wirksamkeit von Biosimilars zu informieren und ein langfristiges Kosten- und Qualitätsgleichgewicht bei der Behandlung von Anämie sicherzustellen.

Marktumfang für Erythropoietin (EPO)-Medikamente

Der Markt ist nach Arzneimitteltyp, Arzneimitteln, Indikation, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Arzneimitteltyp

Der Markt für Erythropoietin (EPO)-Medikamente ist nach Arzneimitteltyp in Biologika und Biosimilars unterteilt. Das Segment der Biologika dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die etablierte Verwendung von Originalpräparaten wie Epogen und Aranesp, die häufig zur Behandlung von Anämie bei Patienten mit chronischer Nierenerkrankung und Krebs verschrieben werden. Die Zuverlässigkeit, die behördlichen Zulassungen und die Vertrautheit der Ärzte mit Biologika tragen zu ihrer anhaltenden Dominanz im klinischen Umfeld bei.

Das Biosimilar-Segment wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Grund dafür sind der zunehmende Kostendruck im Gesundheitswesen und das weltweite Bestreben, die Zugänglichkeit von Behandlungen zu verbessern. Biosimilars bieten eine kostengünstige Alternative ohne Kompromisse bei der Wirksamkeit und sind daher in Schwellenländern und für preisbewusste Gesundheitsdienstleister äußerst attraktiv.

- Durch Drogen

Der Markt für Erythropoietin (EPO) ist in die Arzneimittel Epoetin-alfa, Darbepoetin-alfa, Epoetin-beta und weitere unterteilt. Das Epoetin-alfa-Segment dominierte den Markt mit dem größten Marktanteil von 47 % im Jahr 2024, was auf die frühe Markteinführung, die umfassende klinische Anwendung und die breite Zulassung in verschiedenen Indikationen zurückzuführen ist. Epoetin-alfa bleibt aufgrund seiner nachgewiesenen Wirksamkeit und Verfügbarkeit sowohl als Marken- als auch als Biosimilar-Medikament das am häufigsten verschriebene EPO-Medikament.

Das Darbepoetin-alfa-Segment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Dies wird durch die längere Halbwertszeit und den selteneren Dosierungsplan unterstützt, was die Therapietreue und die Lebensqualität der Patienten verbessert. Die zunehmende Verwendung in Dialysezentren und bei älteren Menschen treibt die Marktdynamik zusätzlich voran.

- Nach Indikation

Der Markt für Erythropoietin (EPO)-Medikamente ist nach Indikation in die Bereiche Krebs, Neurologie, Hämatologie, Nierenerkrankungen und weitere unterteilt. Das Segment Nierenerkrankungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da die EPO-Therapie weit verbreitet zur Behandlung von Anämie im Zusammenhang mit chronischer Nierenerkrankung eingesetzt wird, insbesondere bei Dialysepatienten. Die weltweit steigende Belastung durch CKD trägt maßgeblich zur Dominanz dieses Segments bei.

Das Krebssegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate aufweisen, bedingt durch die weltweit steigende Krebsinzidenz und den Einsatz von EPO-Medikamenten zur Behandlung von Chemotherapie-induzierter Anämie. Verbesserte unterstützende Behandlung in der Onkologie und ein steigendes Bewusstsein für das Anämiemanagement treiben dieses Segment voran.

- Nach Endbenutzer

Der Markt für Erythropoietin (EPO)-Medikamente ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachzentren und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die hohe Konzentration von Patienten zurückzuführen ist, die eine EPO-Therapie stationär und ambulant erhalten. Krankenhäuser bleiben die primären Verabreichungsorte für Biologika unter ärztlicher Aufsicht.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Trend zur häuslichen Pflege, die zunehmende Verfügbarkeit subkutaner Formulierungen und die Präferenz für die Selbstverabreichung bei Patienten mit chronischen Erkrankungen zurückzuführen. Dieser Wandel ist besonders in entwickelten Regionen mit einer robusten Infrastruktur für die häusliche Pflege spürbar.

- Nach Vertriebskanal

Der Markt für Erythropoietin (EPO)-Medikamente ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2024 den größten Marktanteil, was auf die enge Verzahnung der EPO-Arzneimittelverabreichung mit der stationären Versorgung, Onkologie und Dialyse zurückzuführen ist. Krankenhausapotheken spielen eine Schlüsselrolle bei der Verwaltung von Biologika-Verschreibungen und der Sicherstellung der Therapietreue der Patienten.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Digitalisierung im Gesundheitswesen, den Komfortanspruch der Patienten und den Ausbau telemedizinischer Dienste zurückzuführen. Online-Plattformen ermöglichen einen breiteren Zugang zu EPO-Therapien, insbesondere in städtischen und abgelegenen Gebieten.

Regionale Analyse des Marktes für Erythropoietin (EPO)-Medikamente

- Nordamerika dominierte den Markt für Erythropoietin (EPO)-Medikamente mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein und ein robustes Erstattungssystem. In den Vereinigten Staaten ist eine signifikante Akzeptanz sowohl von Marken- als auch von Biosimilar-EPO-Produkten zu verzeichnen, die durch strategische Kooperationen und staatlich geförderte Initiativen zur Anämiebehandlung vorangetrieben wird.

- Die Marktführerschaft der Region wird durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen, die aktiv in Biologika und Biosimilars investieren, gestärkt.

- Patienten und Gesundheitsdienstleister in Nordamerika vertrauen Erythropoese-stimulierenden Wirkstoffen sehr, und ein umfassender Versicherungsschutz gewährleistet den Zugang zu Marken- und Biosimilar-EPO-Medikamenten. Darüber hinaus stärken kontinuierliche Fortschritte in der Biotechnologie und die frühzeitige Einführung von Therapien der nächsten Generation die Dominanz der Region auf dem EPO-Markt.

Markteinblick in Erythropoietin (EPO)-Medikamente in den USA

Der US-Markt für Erythropoietin (EPO)-Medikamente erzielte 2024 mit über 85 % den größten Umsatzanteil in Nordamerika, was auf die hohe Prävalenz chronischer Nierenerkrankungen, krebsbedingter Anämie und günstige Erstattungsrichtlinien zurückzuführen ist. Die starke Präsenz wichtiger biopharmazeutischer Hersteller und die Verfügbarkeit sowohl von Originalbiologika als auch von Biosimilars gewährleisten einen breiten Zugang zu EPO-Therapien. Darüber hinaus beschleunigen eine fortschrittliche Gesundheitsinfrastruktur, das steigende Bewusstsein für das Anämiemanagement und die schnelle Akzeptanz von Biosimilars aufgrund von Kostensenkungsmaßnahmen das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für Erythropoietin (EPO)-Medikamente

Der europäische Markt für Erythropoietin (EPO)-Medikamente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf die steigende Zahl von Anämiefällen, die alternde Bevölkerung und die gestiegenen Gesundheitsausgaben in der gesamten Region zurückzuführen ist. Die Unterstützung der Europäischen Arzneimittelagentur für die Zulassung von Biosimilars hat zudem den Wettbewerb und die Erschwinglichkeit gefördert. Verbesserte Diagnosemöglichkeiten, intensive pharmazeutische Forschung und nationale Anämie-Management-Programme in Ländern wie Deutschland und Frankreich fördern die Akzeptanz sowohl im Krankenhaus als auch im häuslichen Umfeld.

Einblicke in den britischen Markt für Erythropoietin (EPO)-Medikamente

Der britische Markt für Erythropoietin (EPO)-Medikamente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von nationalen Initiativen zur Verbesserung der Behandlungsergebnisse bei Krebs und Nierenerkrankungen. Da der NHS den Einsatz von Biosimilars zur Senkung der Gesundheitskosten fördert, steigt die Nachfrage nach kostengünstigen EPO-Behandlungen. Immer mehr Dialysezentren und onkologische Behandlungseinheiten integrieren EPO-Biosimilars in die klinische Versorgung und ermöglichen so einen breiteren Zugang zu Lösungen zur Anämiebehandlung.

Markteinblick in Deutschland für Erythropoietin (EPO)-Medikamente

Der deutsche Markt für Erythropoietin (EPO)-Medikamente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind eine robuste Gesundheitspolitik, eine hohe Belastung durch chronische Nieren- und Krebserkrankungen sowie eine starke Marktdurchdringung mit Biosimilars. Die deutsche Pharmaindustrie ist zudem führend in der Entwicklung und dem Vertrieb von Erythropoietin-Biosimilars und profitiert von einer etablierten Logistik, regulatorischen Anpassungen und dem Vertrauen der Ärzte in die Wirksamkeit der Biosimilars.

Markteinblicke für Erythropoietin (EPO)-Medikamente im asiatisch-pazifischen Raum

Der Markt für Erythropoietin (EPO)-Medikamente im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Zahl an Patienten mit CKD, Krebs und anderen chronischen Erkrankungen. Staatliche Gesundheitsreformen, der Ausbau von Dialysenetzwerken und wachsende Produktionskapazitäten für Biosimilars sind wichtige Treiber in den Schwellenländern. Die zunehmende Erschwinglichkeit von Biosimilars und das Bewusstsein für das Anämiemanagement ermöglichen eine breitere Akzeptanz, insbesondere in China und Indien.

Einblicke in den japanischen Markt für Erythropoietin (EPO)-Medikamente

Der japanische Markt für Erythropoietin (EPO)-Medikamente gewinnt aufgrund des hochentwickelten Gesundheitssystems, der alternden Bevölkerung und der erhöhten Inzidenz von Nierenerkrankungen an Dynamik. Japanische Pharmaunternehmen spielen weiterhin eine wichtige Rolle bei der Entwicklung fortschrittlicher EPO-Formulierungen, während die Integration in die Heimdialyse und die Krebsbehandlung immer häufiger wird. Regulatorische Unterstützung für Innovationen und patientenorientierte Therapien trägt zum beschleunigten Marktwachstum bei.

Markteinblick in Indien für Erythropoietin (EPO)-Medikamente

Der indische Markt für Erythropoietin (EPO)-Medikamente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Dialyseinfrastruktur des Landes, die zunehmende Belastung durch chronische Erkrankungen und einen starken lokalen Biosimilar-Produktionssektor zurückzuführen. Der zunehmende Zugang zu kostengünstigen Biosimilar-EPOs sowie steigende staatliche und private Investitionen in die Nephrologie und Onkologie verbessern die Zugänglichkeit der Behandlung. Darüber hinaus verbessern inländische Akteure die Verfügbarkeit in Städten der zweiten und dritten Kategorie und tragen so zu einem robusten Marktwachstum bei.

Marktanteil von Erythropoietin (EPO)-Medikamenten

Die Erythropoietin (EPO)-Arzneimittelindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc (USA)

- AstraZeneca (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Dr. Reddy's Laboratories Ltd (Indien)

- Endo International plc (Irland)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd (Indien)

- Viatris Inc. (USA)

- Novartis AG (Schweiz)

- Lupin (Indien)

- Cipla Inc (Indien)

- Shanghai Dahua Pharmaceutical Co., Ltd (China)

- JCR Pharmaceuticals Co., Ltd (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz International GmbH (Deutschland)

- Intas Pharmaceuticals Ltd. (Indien)

- LG Chem Ltd. (Südkorea)

- Zydus Group (Indien)

- Kyowa Kirin Co., Ltd. (Japan)

- 3SBio Inc. (China)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Panacea Biotec Ltd. (Indien)

- Biocon Limited (Indien)

- Celltrion Healthcare Co., Ltd. (Südkorea)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Erythropoietin (EPO)-Medikamente?

- Im Mai 2025 startete der Rotary Club Kuala Lumpur DiRaja in Zusammenarbeit mit lokalen Gesundheitspartnern eine groß angelegte Initiative in Malaysia, um landesweit über 300 benachteiligten Patienten mit terminaler Niereninsuffizienz (ESKD) Erythropoietin-Injektionen zu verabreichen. Dieses Programm zielt darauf ab, die Therapietreue zu verbessern und anämiebedingte Komplikationen in gefährdeten Bevölkerungsgruppen zu reduzieren. Dies unterstreicht die zunehmende Bedeutung eines gleichberechtigten Zugangs zu Biologika-Therapien in Schwellenländern.

- Im März 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) eine Rekordzahl von 18 Biosimilars in einem einzigen Jahr, darunter mehrere Biosimilars für Referenzprodukte wie Epoetin Alfa. Dieser Anstieg der Biosimilar-Zulassungen spiegelt ein günstiges regulatorisches Umfeld wider und stärkt den globalen Wettbewerb auf dem EPO-Arzneimittelmarkt durch verbesserte Erschwinglichkeit und Patientenzugang.

- Im Januar 2024 gab Dr. Reddy's Laboratories die Erweiterung seines Biosimilar-Portfolios mit der Einführung des Epoetin Alfa-Biosimilars in ausgewählten europäischen Märkten bekannt. Dieser Schritt steht im Einklang mit der Strategie des Unternehmens, die wachsende Nachfrage nach kostengünstigen Anämiebehandlungen zu nutzen und unterstreicht die zunehmende Akzeptanz des Biosimilars in wichtigen Regionen.

- Im Dezember 2023 berichtete Pfizer über positive Ergebnisse einer Real-World-Evidenzstudie, die die vergleichbare Wirksamkeit und Sicherheit seines Retacrit (Epoetin alfa-epbx)-Biosimilars bei der Behandlung von Anämie bei Patienten mit chronischer Nierenerkrankung und Krebserkrankungen belegt. Die Ergebnisse dürften das Vertrauen in die Einführung von Biosimilars bei Gesundheitsdienstleistern stärken und eine breitere Nutzung in der klinischen Praxis unterstützen.

- Im November 2023 erweiterte Biosidus SA, ein führendes lateinamerikanisches Biopharmaunternehmen, seine EPO-Produktlinie durch den Abschluss neuer Vertriebsvereinbarungen in Südostasien und dem Nahen Osten. Diese Entwicklung ist ein strategischer Schritt zur Stärkung der internationalen Präsenz und zur Deckung der steigenden regionalen Nachfrage nach Erythropoese-stimulierenden Wirkstoffen, insbesondere in der Dialyse und Krebsbehandlung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.