Global Esim Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

4.03 Billion

2024

2032

USD

1.38 Billion

USD

4.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 4.03 Billion | |

| % | |

|

Globale Marktsegmentierung für E-SIM-Karten nach Komponenten (Hardware, Dienste), Konnektivität (Sprache, SMS und Daten sowie nur Daten), Datentarif (2–5 GB, 5–10 GB, 10–25 GB, weniger als 2 GB und mehr als 25 GB), Preismodellen (Prepaid-SIMs und Vertrags-SIMs), Netzwerktyp (öffentlich, privat), Bereitstellungsmodell (lokal und Cloud), Anwendung (M2M, Unterhaltungselektronik, Smartphones, Laptops/Tablets, vernetzte Fahrzeuge, Wearables, Smart-Home-Geräte, Fahrzeugortung und Sonstiges), Endnutzer (Unterhaltungselektronik, Automobilindustrie, Fertigung, Einzelhandel, Energie und Versorgung, Transport und Logistik, Privatkunden, Sport und Unterhaltung, Landwirtschaft und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für E-SIM-Karten

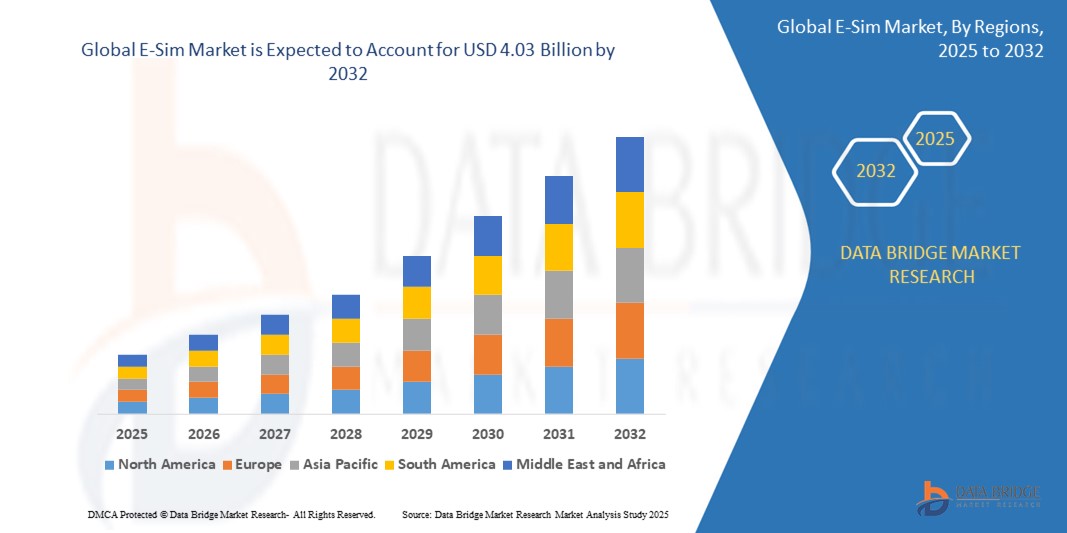

- Der globale Markt für elektronische Fahrkarten (E-Sim) hatte im Jahr 2024 einen Wert von 1,38 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,30 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von IoT-Geräten, die steigende Nachfrage nach Remote-SIM-Bereitstellung für M2M-Anwendungen, die zunehmende Durchdringung von Mobilfunknetzen und die wachsende Präferenz für kompakte und effiziente Konnektivitätslösungen in der Unterhaltungselektronik und der Automobilindustrie angetrieben.

E-Sim-Marktanalyse

- Der globale Markt für eingebettete Teilnehmeridentitätsmodule (IDM) verlagert sich hin zur integrierten SIM-Technologie in Geräten, um die Konnektivität zu optimieren und die Benutzeraktivierungsprozesse zu vereinfachen.

- Dieser Trend ist in Branchen wie der Unterhaltungselektronik und bei Smart Wearables deutlich erkennbar, wo die integrierte SIM-Funktionalität schlankere Designs und einen unterbrechungsfreien mobilen Zugriff ermöglicht.

- Nordamerika wird voraussichtlich den Markt für elektronische SIM-Karten mit einem Anteil von 39,1 % dominieren, was auf die frühe Einführung fortschrittlicher Mobilfunktechnologien und eine starke Infrastruktur zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für elektronische SIM-Karten sein, bedingt durch die zunehmende Verbreitung von Smartphones und den Ausbau der Mobilfunknetzinfrastruktur.

- Es wird erwartet, dass das M2M-Segment den E-Sim-Markt mit einem größten Anteil von 68,06 % im Jahr 2025 dominieren wird. Grund dafür ist die zunehmende Verbreitung vernetzter Geräte in allen Branchen, die zuverlässige, sichere und fernsteuerbare Konnektivitätslösungen für Anwendungen wie Smart Metering, Anlagenverfolgung, industrielle Automatisierung und Flottenmanagement benötigen.

Berichtsumfang und Marktsegmentierung für E-Simulatoren

|

Attribute |

Wichtige Markteinblicke für E-Sim |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

E-Sim-Markttrends

„Fortschritte bei Operationsmikroskopen und 3D-Visualisierung für die intraokulare Chirurgie“

- Der aktuelle Markt für eingebettete Teilnehmeridentitätsmodule konzentriert sich auf die wachsende Nachfrage nach nahtloser digitaler Aktivierung über vernetzte Geräte hinweg.

- Verbraucher tendieren zu integrierten Lösungen, die den Bedarf an herkömmlichen physischen Karten überflüssig machen, insbesondere bei persönlichen Geräten.

- Gerätehersteller priorisieren die Integration programmierbarer Teilnehmeridentitätsmodule, um den Benutzerkomfort zu erhöhen und die Hardwarekomplexität zu reduzieren.

- Viele der neuesten Smartwatch-Modelle bieten beispielsweise jetzt über integrierte Technologie ohne externe Komponenten direkten Fernzugriff per Mobilgerät.

- Auch die Dienstleister passen sich an, indem sie flexible Abonnementpläne anbieten, die dem Wandel hin zum digitalen Identitätsmanagement entsprechen.

- Zusammenfassend lässt sich sagen, dass dieser Trend ein agileres und benutzerfreundlicheres Ökosystem formt, in dem Verbraucher eine unterbrechungsfreie Konnektivität mit mehr Kontrolle und geringerer Abhängigkeit von physischer Infrastruktur genießen können.

Marktdynamik der elektronischen Simulation

Treiber

„Zunehmende Verbreitung im Bereich der Unterhaltungselektronik“

- Der zunehmende Einsatz von integrierten Teilnehmeridentitätsmodulen in Unterhaltungselektronik wie Smartphones, Tablets und Smartwatches vereinfacht das Gerätedesign und erhöht den Benutzerkomfort.

- Große Hersteller wie Apple haben diese Technologie in Geräten wie der iPhone 15-Serie und der Apple Watch Series 9 übernommen, die keinen physischen Kartensteckplatz besitzen und dadurch ein schlankeres Design sowie eine bessere Wasserbeständigkeit bieten.

- Beispielsweise profitieren Verbraucher von der Möglichkeit, Mobilfunkanbieter digital zu wechseln und mehrere Profile auf einem Gerät zu verwalten, was die Flexibilität und den Reisekomfort erhöht.

- Die drahtlose Bereitstellung, unterstützt durch integrierte Technologie, reduziert den Bedarf an Ladenbesuchen oder manuellem SIM-Kartentausch. Marken wie Samsung bieten solche Funktionen in ihren Galaxy Z Flip- und Fold-Modellen an.

- Da immer mehr Geräte auf ständige Konnektivität angewiesen sind, treibt dieser Trend die Nachfrage an, und Unternehmen bringen nun Modelle auf den Markt, die ausschließlich eingebettete Module unterstützen, um die Sicherheit zu verbessern und für zukünftige Entwicklungen gerüstet zu sein.

- Zusammenfassend lässt sich sagen, dass diese Entwicklung die integrierte Konnektivität zu einem Standard in der Premium-Elektronik macht und voraussichtlich in den kommenden Jahren auch die Akzeptanz von Geräten im mittleren Preissegment weiter beeinflussen wird.

Gelegenheit

„Wachsende Nachfrage nach automobiler Vernetzung“

- Die steigende Nachfrage nach fortschrittlicher automobiler Vernetzung schafft neue Möglichkeiten für eingebettete Teilnehmeridentitätsmodule, um einen zuverlässigen, permanenten mobilen Zugriff in Fahrzeugen zu ermöglichen.

- Vernetzte Fahrzeuge nutzen eingebettete Module zur Unterstützung wichtiger Funktionen wie Navigation im Fahrzeug, Fahrzeug-zu-Geräte-Kommunikation, Notrufdienste, Ferndiagnose und Infotainmentsysteme.

- Automobilhersteller profitieren von der Möglichkeit, Mobilfunknetzprofile fernzuverwalten und Software-Updates drahtlos zu übertragen, wodurch die Fahrzeugfunktionalität ohne physische Besuche verbessert wird.

- Beispielsweise integrieren Elektrofahrzeuge von Herstellern wie Tesla und Volkswagen eingebettete Module, um den Datenaustausch in Echtzeit mit Cloud-Plattformen zu ermöglichen und so sowohl das Fahrerlebnis als auch die Wartung zu unterstützen.

- Diese Technologie bereitet Fahrzeuge auch auf die zukünftige Infrastruktur für autonomes Fahren vor, die auf einer ständigen Kommunikation zwischen Fahrzeugen und Netzwerken basiert.

- Zusammenfassend lässt sich sagen, dass eingebettete Teilnehmeridentitätsmodule (SIMs) angesichts der zunehmenden Bedeutung von Konnektivität in modernen Fahrzeugen langfristig Wachstum generieren und eine engere Zusammenarbeit zwischen Telekommunikations- und Automobilindustrie fördern werden.

Zurückhaltung/Herausforderung

„Eingeschränkte Interoperabilität zwischen Geräten und Netzwerken“

- Die eingeschränkte Interoperabilität zwischen Geräten, Mobilfunkanbietern und Netzwerkstandards stellt eine große Herausforderung für die Einführung eingebetteter Teilnehmeridentitätsmodule dar.

- Unterschiedliche Hersteller und Netzbetreiber verwenden verschiedene Aktivierungsprotokolle, was zu uneinheitlichen Nutzererfahrungen führt und einen reibungslosen Anbieterwechsel erschwert.

- Manche Geräte sind an bestimmte Mobilfunkanbieter gebunden oder unterstützen globales Roaming nicht vollständig, was für Verbraucher, die international reisen oder umziehen, unpraktisch sein kann.

- Ein Nutzer, der beispielsweise ein Gerät in einem Land kauft, könnte bei einem Umzug in eine andere Region aufgrund von Kompatibilitätsproblemen Schwierigkeiten beim Aktivieren oder Wechseln des Mobilfunkanbieters haben.

- Zudem fehlt vielen Netzbetreibern die notwendige Infrastruktur für die vollständige drahtlose Bereitstellung, was die breite Skalierbarkeit eingebetteter Module einschränkt.

- Zusammenfassend lässt sich sagen, dass die Fragmentierung in Bezug auf Kompatibilität und Support ohne stärkere Industriestandards und eine Angleichung der Regulierungen die breite Einführung eingebetteter Konnektivitätslösungen auf den Verbraucher- und Unternehmensmärkten weiterhin verlangsamt.

Marktumfang für E-Simulatoren

Der Markt ist segmentiert nach Komponente, Konnektivität, Datentarif, Preismodell, Netzwerktyp, Bereitstellungsmodus, Anwendung und Endnutzer.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Durch Konnektivität |

|

|

Nach Datentarif |

|

|

Nach Preismodell

|

|

|

Nach Netzwerktyp |

|

|

Nach Bereitstellungsmodus

|

|

|

Durch Bewerbung |

|

|

Vom Endbenutzer

|

|

Im Jahr 2025 wird das M2M-Segment voraussichtlich den Markt mit dem größten Anteil am Anwendungssegment dominieren.

Es wird erwartet, dass das M2M-Segment den E-Sim-Markt mit einem größten Anteil von 68,06 % im Jahr 2025 dominieren wird. Grund dafür ist die zunehmende Verbreitung vernetzter Geräte in allen Branchen, die zuverlässige, sichere und fernsteuerbare Konnektivitätslösungen für Anwendungen wie Smart Metering, Anlagenverfolgung, industrielle Automatisierung und Flottenmanagement benötigen.

Es wird erwartet, dass Hybridmikroskope im Prognosezeitraum den größten Anteil am Segment Konnektivität ausmachen werden.

Im Jahr 2025 wird das Segment Sprache, SMS und Daten voraussichtlich den Markt mit dem größten Marktanteil von 88,10 % dominieren. Grund dafür ist die wachsende Nachfrage nach nahtlosen und integrierten Kommunikationsdiensten über mobile Geräte hinweg, die es den Nutzern ermöglichen, über mehrere Kanäle mit erhöhter Flexibilität und Bequemlichkeit in Verbindung zu bleiben.

Regionale Analyse des E-Sim-Marktes

„Nordamerika hält den größten Anteil am E-Sim-Markt.“

- Nordamerika nimmt mit einem Marktanteil von 39,1 % eine führende Position im Markt für eingebettete Subscriber Identity Modules ein, was auf die frühe Einführung fortschrittlicher Mobilfunktechnologien und eine starke Infrastruktur zurückzuführen ist.

- Die Präsenz großer Technologieunternehmen und Netzbetreiber in dieser Region hat die Einführung und Akzeptanz eingebetteter Teilnehmeridentitätsmodule beschleunigt.

- Verbraucher in Nordamerika profitieren von einer breiten Verfügbarkeit von Geräten mit integrierter Konnektivität, darunter Smartphones, Wearables und vernetzte Autos.

- Regulatorische Rahmenbedingungen und unterstützende Maßnahmen haben die Integration eingebetteter Lösungen in verschiedenen Branchen weiter gefördert.

- Diese Region bleibt ein Zentrum für Innovation mit kontinuierlichen Fortschritten bei drahtloser Bereitstellung und Netzwerkmanagementtechnologien.

„Für den asiatisch-pazifischen Raum wird das höchste durchschnittliche jährliche Wachstum im E-Sim-Markt prognostiziert .“

- Im asiatisch-pazifischen Raum ist ein rasantes Wachstum des Marktes für eingebettete Teilnehmeridentitätsmodule (SIM) zu verzeichnen, bedingt durch die zunehmende Verbreitung von Smartphones und den Ausbau der Mobilfunknetzinfrastruktur.

- Die Länder dieser Region setzen verstärkt auf Verbindungstechnologien der nächsten Generation, was die schnelle Verbreitung eingebetteter Teilnehmeridentitätsmodule unterstützt.

- Die steigende Nachfrage nach vernetzten Geräten in Branchen wie Unterhaltungselektronik, Automobilindustrie und IoT-Lösungen treibt diesen Wachstumstrend an.

- Regierungsinitiativen mit Schwerpunkt auf digitaler Transformation und Smart-City-Projekten spielen eine wichtige Rolle bei der Förderung der Nutzung integrierter Konnektivität.

- Die große und vielfältige Verbraucherbasis der Region schafft bedeutende Möglichkeiten für Marktexpansion und Innovation im Bereich eingebetteter Konnektivitätsdienste.

E-Sim Marktanteil

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Telefónica SA (Spanien)

- Semtech Corporation (USA)

- Giesecke+Devrient GmbH (Deutschland)

- AT&T Geistiges Eigentum (USA)

- Orange (Frankreich)

- Arm Limited (UK)

- KORE Wireless (USA)

- Workz (VAE)

- Oasis SmartSIM (VAE)

- Vodafone-Gruppe (UK)

- STMicroelectronics (Schweiz)

- Thales (Frankreich)

- Deutsche Telekom AG (Deutschland)

- NXP Semiconductors (Niederlande)

- Infineon Technologies AG (Deutschland)

- Telit (UK)

- IDEMIA (Frankreich)

- Sinch (Schweden)

- Singtel (Singapur)

- Etisalat (VAE)

Neueste Entwicklungen auf dem globalen E-Sim-Markt

- Im Mai 2023 führte Lonestar Cell MTN die E-SIM-Technologie in Liberia ein. Dadurch können Abonnenten in Servicecentern unkompliziert auf E-SIM-kompatible Geräte wechseln, indem sie einen QR-Code scannen. Das Entfernen der physischen SIM-Karte entfällt.

- Im März 2023 wurde die Zero-Trust 5G E-SIM-Cloud-Plattform von Gcore eingeführt, die Unternehmen weltweit eine sichere und schnelle Netzwerklösung bietet. Die softwaredefinierte E-SIM von Gcore ermöglicht sichere Verbindungen zu entfernten Geräten, Unternehmensressourcen oder der Gcore-Cloud-Plattform über regionale 5G-Netzbetreiber.

- Im Februar 2023 stellten Giesecssske+Devrient (G+D) und NetLync AirOn360 ES vor, eine Lösung, die Mobilfunknetzbetreibern die Bereitstellung von Berechtigungen wie dem nahtlosen SIM-Kartenwechsel auf iPhones ermöglicht. Diese Weiterentwicklung vereinfacht die digitale Aktivierung und erlaubt Nutzern, bestehende Tarife einfach digital zu verbinden oder zu übertragen. Zudem werden mehrere Mobilfunktarife auf einem einzigen Gerät unterstützt.

- Im Februar 2023 haben Amdocs und Drei Austria gemeinsam eine wegweisende E-SIM-Lösung auf den Markt gebracht. Kunden von Drei Austria profitieren nun von einer vollständig appbasierten digitalen SIM-Karten-Nutzung dank der E-SIM-Technologie von Amdocs und einer verbesserten Konnektivität durch die innovative „up“-App.

- Im Januar 2022 kündigte IDEMIA eine Zusammenarbeit mit Microsoft an, um E-SIM-Konnektivitätsdienste der nächsten Generation bereitzustellen. Ziel dieser Kooperation ist es, das Konnektivitätsangebot für Consumer- und M2M/IoT-Geräte zu erweitern, die Marktposition von IDEMIA zu stärken und den Kundenstamm auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN Globalen ESIM-Markt

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen ESIM-Markt

2.3 Lieferantenpositionierungsraster

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTÜBERSICHT

2.6 Multivariate Modellierung

2.7 Analyse von oben nach unten

2.8 MESSSTANDARDS

2.9 Analyse des Marktanteils der Anbieter

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER ESIM-MARKT: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Branchenanalyse & Zukunftsszenario

5.2 POSEKTKARTIERUNG VON PENETRATION UND WACHSTUM

5.3 WICHTIGSTE PREISSTRATEGIEN DER WETTBEWERBER

5.4 Technologieanalyse

5.4.1 Schlüsseltechnologien

5.4.2 Ergänzende Technologien

5.4.3 ANLIEGENDE TECHNOLOGIEN

5.5 Unternehmensprofilierung

5.5.1 UNTERNEHMEN A

5.5.1.1. Liste der Akquisitionen

5.5.1.2. AKTIENVERHÄLTNIS

5.5.1.3. WETTBEWERBER DES UNTERNEHMENS UND ALTERNATIVEN

5.5.1.4. GESCHÄFTSMODELL

5.5.1.5. WIE DAS UNTERNEHMEN GELD VERDIENT (CANVAS)

5.5.1.5.1. Kundensegmente von Unternehmen A

5.5.1.5.2. Wertversprechen von Unternehmen A

5.5.1.5.3. KANÄLE DES UNTERNEHMENS A

5.5.1.5.4. KUNDENBEZIEHUNGEN DES UNTERNEHMENS A

5.5.1.5.5. EINNAHMESTRÖME VON UNTERNEHMEN A

5.5.1.5.6. WICHTIGE RESSOURCEN DES UNTERNEHMENS A

5.5.1.5.7. WICHTIGSTE AKTIVITÄTEN VON UNTERNEHMEN A

5.5.1.5.8. WICHTIGE PARTNER VON UNTERNEHMEN A

5.5.1.5.9. Kostenstruktur von Unternehmen A

5.5.1.5.10. SWOT-ANALYSE DES UNTERNEHMENS A

5.5.2 Wettbewerbsanalyse

5.5.2.1. Strategische Entwicklung

5.5.2.2. Vergleichsmatrix Technologie/Plattform

5.5.2.3. TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.3.1. HERAUSFORDERUNGEN

5.5.2.3.2. EIGENE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

5.5.2.4. TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.5.2.5. Vergleichsanalyse der Unternehmen

5.5.2.5.1. KUNDENSTAMM

5.5.2.5.2. SERVICEPOSITIONIERUNG

5.5.2.5.3. KUNDENFEEDBACK/BEWERTUNG

5.5.2.5.4. Anwendungsbereich

5.5.2.5.5. Marktanteil

5.6 Finanzierungsdetails – Anlegerdaten, Investitionsgrund seitens des Anlegers

6. Globaler ESIM-Markt, nach Komponenten

6.1 ÜBERSICHT

6.2 Hardware

6.3 DIENSTLEISTUNGEN

7. Globaler ESIM-Markt, nach Architektur

7.1 ÜBERSICHT

7.2 M2M ESIM-ARCHITEKTUR

7.3 ESIM-Architektur für Unterhaltungselektronik

8. Globaler ESIM-Markt, nach Endnutzer

8.1 ÜBERSICHT

8.2 HERSTELLUNG

8.2.1 NACH KOMPONENTEN

8.2.1.1. HARDWARE

8.2.1.2. DIENSTLEISTUNGEN

8.3 Unterhaltungselektronik

8.3.1 NACH TYP

8.3.1.1. SMARTPHONES

8.3.1.2. Laptops

8.3.1.3. TABLETTEN

8.3.1.4. WEARABLES

8.3.2 NACH KOMPONENTEN

8.3.2.1. HARDWARE

8.3.2.2. DIENSTLEISTUNGEN

8.4 EINZELHANDEL

8.4.1 NACH KOMPONENTEN

8.4.1.1. HARDWARE

8.4.1.2. DIENSTLEISTUNGEN

8.5 Transport und Logistik

8.5.1 NACH KOMPONENTEN

8.5.1.1. HARDWARE

8.5.1.2. DIENSTLEISTUNGEN

8.6 AUTOMOBIL

8.6.1 NACH TYP

8.6.1.1. VERNETZTE FAHRZEUGE

8.6.1.2. NOTFALLSYSTEME

8.6.1.3. ANDERE

8.6.2 NACH KOMPONENTEN

8.6.2.1. HARDWARE

8.6.2.2. DIENSTLEISTUNGEN

8.7 Energie und Versorgung

8.7.1 NACH KOMPONENTEN

8.7.1.1. HARDWARE

8.7.1.2. DIENSTLEISTUNGEN

8.8 WOHNGEBÄUDE

8.8.1 NACH KOMPONENTEN

8.8.1.1. HARDWARE

8.8.1.2. DIENSTLEISTUNGEN

8.9 Sport und Unterhaltung

8.9.1 NACH KOMPONENTEN

8.9.1.1. HARDWARE

8.9.1.2. DIENSTLEISTUNGEN

8.1 Landwirtschaft

8.10.1 NACH KOMPONENTEN

8.10.1.1. HARDWARE

8.10.1.2. DIENSTLEISTUNGEN

8.11 ANDERE

9. Globaler ESIM-Markt, nach Regionen

9.1 GLOBALER ESIM-MARKT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

9.1.1 Nordamerika

9.1.1.1. USA

9.1.1.2. KANADA

9.1.1.3. MEXIKO

9.1.2 EUROPA

9.1.2.1. DEUTSCHLAND

9.1.2.2. FRANKREICH

9.1.2.3. Vereinigtes Königreich

9.1.2.4. ITALIEN

9.1.2.5. SPANIEN

9.1.2.6. RUSSLAND

9.1.2.7. TÜRKEI

9.1.2.8. BELGIEN

9.1.2.9. NIEDERLANDE

9.1.2.10. SCHWEIZ

9.1.2.11. ÜBRIGES EUROPA

9.1.3 ASIEN-PAZIFIK

9.1.3.1. JAPAN

9.1.3.2. CHINA

9.1.3.3. SÜDKOREA

9.1.3.4. INDIEN

9.1.3.5. AUSTRALIEN

9.1.3.6. SINGAPUR

9.1.3.7. THAILAND

9.1.3.8. MALAYSIA

9.1.3.9. INDONESIEN

9.1.3.10. PHILIPPINEN

9.1.3.11. RESTLICHES ASIEN-PAZIFIK

9.1.4 SÜDAMERIKA

9.1.4.1. BRASILIEN

9.1.4.2. ARGENTINIEN

9.1.4.3. RESTLICHES SÜDAMERIKA

9.1.5 Naher Osten und Afrika

9.1.5.1. SÜDAFRIKA

9.1.5.2. SAUDI-ARABIEN

9.1.5.3. ÄGYPTEN

9.1.5.4. ISRAEL

9.1.5.5. Übriger Naher Osten und Afrika

9.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

10 GLOBALER ESIM-MARKT, UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

10.2 AKTIENANALYSE: NORDAMERIKA

10.3 AKTIENANALYSE: EUROPA

10.4 AKTIENANALYSE: ASIEN-PAZIFIK

10.5 Fusionen und Übernahmen

10.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

10.7 ERWEITERUNGEN

10.8 RECHTLICHE ÄNDERUNGEN

10.9 Partnerschaften und andere strategische Entwicklungen

11. Globaler ESIM-Markt, SWOT-Analyse

12. Globaler ESIM-Markt, Unternehmensprofil

12.1 STMICROELECTRONICS

12.1.1 Unternehmensübersicht

12.1.2 Umsatzanalyse

12.1.3 GEOGRAFISCHE PRÄSENZ

12.1.4 PRODUKTPORTFOLIO

12.1.5 Aktuelle Entwicklungen

12.2 NXP HALBLEITER

12.2.1 Unternehmensübersicht

12.2.2 Umsatzanalyse

12.2.3 GEOGRAFISCHE PRÄSENZ

12.2.4 PRODUKTPORTFOLIO

12.2.5 Aktuelle Entwicklungen

12.3 THALES-GRUPPE

12.3.1 Unternehmensübersicht

12.3.2 Umsatzanalyse

12.3.3 GEOGRAFISCHE PRÄSENZ

12.3.4 PRODUKTPORTFOLIO

12.3.5 Aktuelle Entwicklungen

12.4 NTT DOCOMO, INC.

12.4.1 Unternehmensübersicht

12.4.2 Umsatzanalyse

12.4.3 GEOGRAFISCHE PRÄSENZ

12.4.4 PRODUKTPORTFOLIO

12.4.5 Aktuelle Entwicklungen

12,5 SINGTEL

12.5.1 Unternehmensübersicht

12.5.2 Umsatzanalyse

12.5.3 GEOGRAFISCHE PRÄSENZ

12.5.4 PRODUKTPORTFOLIO

12.5.5 Aktuelle Entwicklungen

12.6 TELEFÓNICA SA

12.6.1 Unternehmensübersicht

12.6.2 Umsatzanalyse

12.6.3 GEOGRAFISCHE PRÄSENZ

12.6.4 PRODUKTPORTFOLIO

12.6.5 Aktuelle Entwicklungen

12.7 SIERRA WIRELESS

12.7.1 Unternehmensübersicht

12.7.2 Umsatzanalyse

12.7.3 GEOGRAFISCHE PRÄSENZ

12.7.4 PRODUKTPORTFOLIO

12.7.5 Aktuelle Entwicklungen

12.8 INFINEON TECHNOLOGIESAG

12.8.1 Unternehmensübersicht

12.8.2 Umsatzanalyse

12.8.3 GEOGRAFISCHE PRÄSENZ

12.8.4 PRODUKTPORTFOLIO

12.8.5 Aktuelle Entwicklungen

12.9 GIESECKE+DEVRIENT MOBILE SECURITY GMBH

12.9.1 Unternehmensübersicht

12.9.2 Umsatzanalyse

12.9.3 GEOGRAFISCHE PRÄSENZ

12.9.4 PRODUKTPORTFOLIO

12.9.5 Aktuelle Entwicklungen

12.1 AT&T

12.10.1 Unternehmensübersicht

12.10.2 Umsatzanalyse

12.10.3 GEOGRAFISCHE PRÄSENZ

12.10.4 PRODUKTPORTFOLIO

12.10.5 Aktuelle Entwicklungen

12.11 ORANGE

12.11.1 Unternehmensübersicht

12.11.2 Umsatzanalyse

12.11.3 GEOGRAFISCHE PRÄSENZ

12.11.4 PRODUKTPORTFOLIO

12.11.5 Aktuelle Entwicklungen

12.12 IDEMIA

12.12.1 Unternehmensübersicht

12.12.2 Umsatzanalyse

12.12.3 GEOGRAFISCHE PRÄSENZ

12.12.4 PRODUKTPORTFOLIO

12.12.5 Aktuelle Entwicklungen

12.13 CLX COMMUNICATIONS

12.13.1 Unternehmensübersicht

12.13.2 Umsatzanalyse

12.13.3 GEOGRAFISCHE PRÄSENZ

12.13.4 PRODUKTPORTFOLIO

12.13.5 Aktuelle Entwicklungen

12.14 APPLE

12.14.1 Unternehmensübersicht

12.14.2 Umsatzanalyse

12.14.3 GEOGRAFISCHE PRÄSENZ

12.14.4 PRODUKTPORTFOLIO

12.14.5 Aktuelle Entwicklungen

12.15 DEUTSCHE TELEKOM AG

12.15.1 Unternehmensübersicht

12.15.2 Umsatzanalyse

12.15.3 GEOGRAFISCHE PRÄSENZ

12.15.4 PRODUKTPORTFOLIO

12.15.5 Aktuelle Entwicklungen

12.16 VODAFONE-GRUPPE

12.16.1 Unternehmensübersicht

12.16.2 Umsatzanalyse

12.16.3 GEOGRAFISCHE PRÄSENZ

12.16.4 PRODUKTPORTFOLIO

12.16.5 Aktuelle Entwicklungen

12.17 TELIT

12.17.1 Unternehmensübersicht

12.17.2 Umsatzanalyse

12.17.3 GEOGRAFISCHE PRÄSENZ

12.17.4 PRODUKTPORTFOLIO

12.17.5 Aktuelle Entwicklungen

12.18 TELENOR CONNEXION

12.18.1 Unternehmensübersicht

12.18.2 Umsatzanalyse

12.18.3 GEOGRAFISCHE PRÄSENZ

12.18.4 PRODUKTPORTFOLIO

12.18.5 Aktuelle Entwicklungen

12.19 SAMSUNG

12.19.1 Unternehmensübersicht

12.19.2 Umsatzanalyse

12.19.3 GEOGRAFISCHE PRÄSENZ

12.19.4 PRODUKTPORTFOLIO

12.19.5 Aktuelle Entwicklungen

12.2 ETISALAT

12.20.1 Unternehmensübersicht

12.20.2 Umsatzanalyse

12.20.3 GEOGRAFISCHE PRÄSENZ

12.20.4 PRODUKTPORTFOLIO

12.20.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

13 VERWANDTE BERICHTE

14. Fragebogen

15 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.