Global Esophageal Cancer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.45 Billion

USD

2.79 Billion

2024

2032

USD

1.45 Billion

USD

2.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 2.79 Billion | |

| % | |

|

Globale Marktsegmentierung für Speiseröhrenkrebs nach Typ (Speiseröhren-Plattenepithelkarzinom, Speiseröhren-Adenokarzinom und andere), Behandlungsart (Chemotherapie, zielgerichtete Therapie, Strahlentherapie, Immuntherapie und andere), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Speiseröhrenkrebs Marktgröße

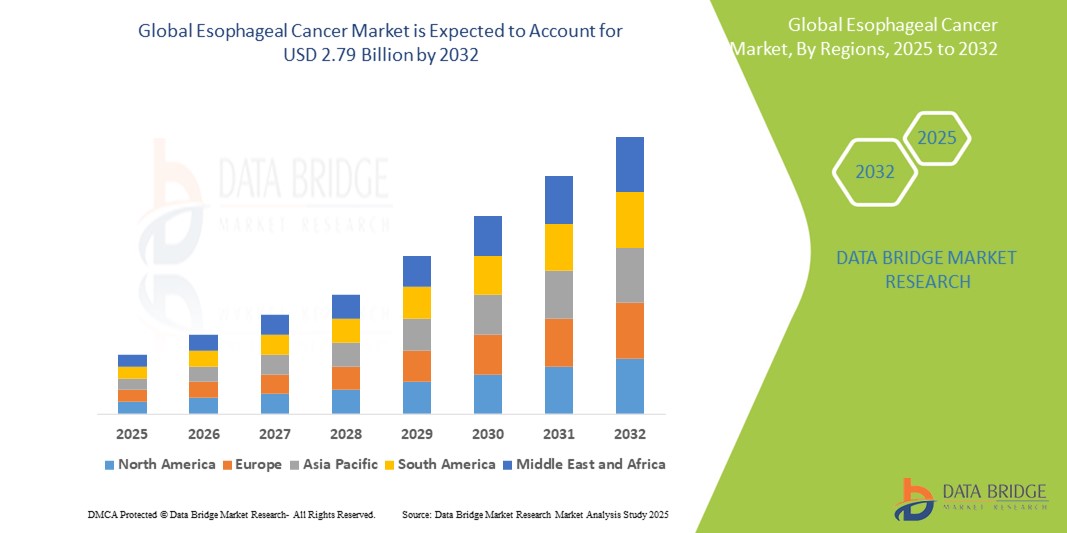

- Der globale Markt für Speiseröhrenkrebs wurde im Jahr 2024 auf 1,45 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,79 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Inzidenz und Prävalenz von Speiseröhrenkrebs sowie durch den signifikanten technologischen Fortschritt bei Diagnoseinstrumenten, Operationstechniken und fortschrittlichen Therapieoptionen vorangetrieben. Dies führt zu verbesserten Patientenergebnissen und einem umfassenderen Krankheitsmanagement.

- Darüber hinaus führt die steigende Nachfrage im Gesundheitswesen nach effektiven, personalisierten und integrierten Lösungen zur Früherkennung und Behandlung von Speiseröhrenkrebs dazu, dass neuartige Therapien und Diagnoseverfahren zum modernen Behandlungsstandard werden. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Lösungen für Speiseröhrenkrebs und fördern damit das Wachstum der Branche erheblich.

Speiseröhrenkrebs-Marktanalyse

- Speiseröhrenkrebs, der sowohl Plattenepithelkarzinome als auch Adenokarzinome umfasst, wird aufgrund seiner steigenden Inzidenz, der schlechten Prognose und des dringenden Bedarfs an früherer Diagnose und wirksamen Behandlungsmethoden zunehmend als kritisches globales Gesundheitsproblem anerkannt.

- Die steigende Nachfrage nach fortschrittlichen Therapien für Speiseröhrenkrebs wird vor allem durch das zunehmende Bewusstsein, die Einführung von Immuntherapien und zielgerichteten Therapien sowie die steigenden Gesundheitsausgaben weltweit angetrieben.

- Nordamerika dominierte den Markt für Speiseröhrenkrebs mit dem größten Umsatzanteil von 41,16 % im Jahr 2024, gekennzeichnet durch die frühe Einführung innovativer onkologischer Behandlungen, hohe Gesundheitsausgaben und eine starke Präsenz von Pharmariesen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, steigender verfügbarer Einkommen, wachsender Krebsregister und eines verbesserten Zugangs zur Gesundheitsinfrastruktur die am schnellsten wachsende Region mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % im Markt für Speiseröhrenkrebs sein.

- Das Segment Chemotherapie dominierte den Markt für Speiseröhrenkrebs mit einem Marktanteil von 38,5 % im Jahr 2024, was auf seine anhaltende Rolle in den Erstlinienbehandlungsprotokollen und seine breite Verfügbarkeit sowohl in entwickelten als auch in Entwicklungsländern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Speiseröhrenkrebs

|

Eigenschaften |

Wichtige Markteinblicke zu Speiseröhrenkrebs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Speiseröhrenkrebs

„ Mehr Komfort durch fortschrittliche Diagnose- und Behandlungstechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Speiseröhrenkrebs ist die Weiterentwicklung und Integration neuartiger Diagnose- und Behandlungstechnologien, einschließlich minimalinvasiver Verfahren und biomarkerbasierter Erkennung. Diese technologische Entwicklung verbessert die Frühdiagnose, die Behandlungsergebnisse und den Zugang zu personalisierten Therapien erheblich.

- So etabliert sich beispielsweise die Flüssigbiopsie als nicht-invasive Methode zur Erkennung von Biomarkern bei Speiseröhrenkrebs , die ein früheres Eingreifen und die Überwachung des Behandlungserfolgs ermöglicht. Ebenso gewinnt die endoskopische Submukosadissektion (ESD) an Bedeutung, um Krebs im Frühstadium mit minimalen Komplikationen zu entfernen.

- Die Anwendung der Präzisionsonkologie ermöglicht es Klinikern, Patienten auf der Grundlage genetischer Profile Therapien zuzuordnen. Zielgerichtete Therapien wie Trastuzumab bei HER2-positiven Fällen und Checkpoint-Inhibitoren wie Nivolumab bei fortgeschrittener Erkrankung verändern die Behandlungsprotokolle.

- Integrierte Diagnoseplattformen ermöglichen es Klinikern, Tumorlokalisation, Stadium und molekulare Merkmale gleichzeitig zu beurteilen und so den Behandlungsplanungsprozess zu optimieren. Diese Konvergenz verbessert die Arbeitsabläufe und optimiert individualisierte Behandlungsstrategien.

- Dieser Trend zu präziseren, weniger invasiven und hochgradig personalisierten Diagnose- und Behandlungsoptionen verändert die klinischen Erwartungen in der Onkologie grundlegend. Daher investieren Unternehmen wie Roche und Merck in Begleitdiagnostika und erweitern ihre Onkologie-Portfolios, um den sich entwickelnden therapeutischen Bedürfnissen gerecht zu werden.

- Die Nachfrage nach Lösungen für Speiseröhrenkrebs, die Präzision, minimale Invasivität und Entscheidungsunterstützung in Echtzeit vereinen, wächst in den Gesundheitssystemen weltweit rasant, da Patienten und Anbieter zunehmend Wert auf Früherkennung, Behandlungswirksamkeit und verbesserte Überlebensraten legen

Marktdynamik für Speiseröhrenkrebs

Treiber

„Steigender Bedarf aufgrund steigender Krankheitsfälle und verbesserter Behandlungsmöglichkeiten“

- Die weltweit steigende Zahl von Speiseröhrenkrebserkrankungen, die auf Risikofaktoren wie Tabak- und Alkoholkonsum, schlechte Ernährungsgewohnheiten und die steigende Zahl der Fälle von gastroösophagealer Refluxkrankheit (GERD) zurückzuführen ist, ist ein wesentlicher Grund für die wachsende Nachfrage nach Lösungen zur Früherkennung und wirksamen Behandlung.

- So betonte die Weltgesundheitsorganisation im Februar 2024 die steigende Belastung durch Magen-Darm-Krebs, einschließlich Speiseröhrenkrebs, in Asien und Afrika und forderte die Gesundheitssysteme auf, die Infrastruktur für Krebsvorsorge und -behandlung zu verbessern. Dieser internationale Fokus dürfte das Wachstum der Speiseröhrenkrebsbranche im Prognosezeitraum ankurbeln.

- Da das Bewusstsein für die Bedeutung der Früherkennung wächst, investieren Gesundheitssysteme zunehmend in endoskopische Screening-Programme und fortschrittliche Diagnosemethoden, die eine rechtzeitige und effektivere Intervention ermöglichen.

- Darüber hinaus verändern die wachsende Reichweite der Gesundheitsdienste, insbesondere in Entwicklungsländern, und der zunehmende Zugang zu fortschrittlichen Behandlungen wie Immuntherapie und zielgerichteter Therapie die Behandlungslandschaft für Speiseröhrenkrebs.

- Die Nachfrage nach weniger invasiven Verfahren, verbesserten Behandlungsergebnissen und staatlichen Aufklärungskampagnen zum Thema Krebs treiben die Entwicklung und Einführung innovativer Therapielösungen voran. Der Trend zur personalisierten Medizin und zur Genomprofilierung trägt zusätzlich zum Anstieg präzisionsbasierter Behandlungen von Speiseröhrenkrebs bei.

Einschränkung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkter Zugang zu Frühdiagnosen“

- Hohe Behandlungskosten, insbesondere für fortschrittliche Therapien wie Immuntherapien und Biologika, stellen weiterhin ein erhebliches Hindernis für die breite Anwendung moderner Speiseröhrenkrebsbehandlungen dar. Dies ist insbesondere in einkommensschwachen Regionen, in denen die Kostenerstattung im Gesundheitswesen begrenzt ist, eine Herausforderung.

- So sind Medikamente wie Nivolumab und Pembrolizumab trotz klinischer Erfolge mit hohen Preisen verbunden, was sie für einen großen Teil der Patienten in unterfinanzierten Gesundheitssystemen unerschwinglich macht.

- Die eingeschränkte Verfügbarkeit von Früherkennungsprogrammen in ländlichen und unterversorgten Gebieten führt oft zu Spätdiagnosen, was die Wirksamkeit der Behandlung verringert und die Überlebensraten negativ beeinflusst. Verzögerungen bei der Inanspruchnahme medizinischer Versorgung sowie eine unzureichende diagnostische Infrastruktur verschärfen dieses Problem zusätzlich. Um diese Herausforderungen zu bewältigen, bedarf es einer breiteren gesundheitspolitischen Unterstützung, einschließlich subventionierter Behandlungsprogramme, öffentlich-privater Partnerschaften und Investitionen in erschwingliche Screening-Technologien. Darüber hinaus müssen globale Gesundheitsorganisationen und lokale Regierungen zusammenarbeiten, um die Öffentlichkeit für das Thema zu sensibilisieren und den Zugang zu diagnostischen Verfahren zu verbessern.

Speiseröhrenkrebs Marktumfang

Der Markt ist nach Typ, Behandlungsart, Verabreichungsweg, Endbenutzern und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Speiseröhrenkrebs ist nach Krebsart in Plattenepithelkarzinom, Adenokarzinom und andere Krebsarten unterteilt. Das Segment Plattenepithelkarzinom der Speiseröhre hatte 2024 mit 58,3 % den größten Marktanteil, was auf seine höhere globale Prävalenz zurückzuführen ist, insbesondere in Regionen wie Asien und Teilen Afrikas. Diese Krebsart ist stark mit Risikofaktoren wie Tabakkonsum, Alkoholkonsum und Nährstoffmangel verbunden, was zu ihrer hohen Inzidenz beiträgt.

Das Segment der Speiseröhrenadenokarzinome wird voraussichtlich von 2025 bis 2032 mit 7,4 % die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür ist die zunehmende Verbreitung von Fettleibigkeit und gastroösophagealer Refluxkrankheit (GERD), insbesondere in westlichen Ländern. Die zunehmende Diagnose des Barrett-Ösophagus als Vorstufe erhöht zudem die Nachfrage nach zielgerichteten Therapien für diesen Subtyp.

• Nach Behandlungstyp

Der Markt ist nach Behandlungsart in Chemotherapie, zielgerichtete Therapie, Strahlentherapie, Immuntherapie und weitere Behandlungsformen unterteilt. Das Segment Chemotherapie hatte 2024 mit 38,5 % den größten Marktanteil, da es sowohl bei lokalisiertem als auch bei fortgeschrittenem Speiseröhrenkrebs die Standardbehandlung darstellt. Die Kombination mit Bestrahlung und Operation verbessert die Behandlungsergebnisse bei vielen Patienten.

Das Segment Immuntherapie wird voraussichtlich von 2025 bis 2032 mit 9,1 % die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende klinische Anwendung von Immun-Checkpoint-Inhibitoren wie PD-1/PD-L1-Inhibitoren, insbesondere bei rezidivierendem oder metastasiertem Speiseröhrenkrebs. Zunehmende behördliche Zulassungen und positive Studienergebnisse befeuern die Dynamik in diesem Segment weiter.

• Nach Verabreichungsweg

Der Markt wird nach Verabreichungsweg in orale, parenterale und sonstige Verabreichungswege unterteilt. Das parenterale Segment hatte im Jahr 2024 mit 66,7 % den größten Marktanteil, was darauf zurückzuführen ist, dass die meisten Chemotherapien und zielgerichteten Therapien intravenös verabreicht werden. Krankenhäuser und onkologische Zentren bevorzugen weiterhin parenterale Verabreichungswege aufgrund ihrer kontrollierten Dosierung.

Für das orale Segment wird von 2025 bis 2032 mit 6,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, da immer mehr orale Formulierungen auf den Markt kommen, die Compliance der Patienten verbessern und ambulante Behandlungsschemata ermöglichen.

• Von Endbenutzern

Auf der Grundlage der Endnutzer ist der Markt in Krankenhäuser, häusliche Pflege, Fachzentren und andere segmentiert. Das Krankenhaussegment erzielte 2024 mit 61,5 % den größten Marktanteil, da diese Einrichtungen die umfassendste diagnostische, chirurgische und therapeutische Versorgung von Patienten mit Speiseröhrenkrebs bieten.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist eine zunehmende Verlagerung hin zu oralen Therapien und Fernüberwachungstechnologien, die eine Versorgung außerhalb traditioneller Gesundheitseinrichtungen ermöglichen.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken segmentiert. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 53,4 % den dominierenden Marktanteil, unterstützt durch die zentrale Beschaffung und Abgabe teurer onkologischer Medikamente in institutionellen Einrichtungen.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % am schnellsten wachsen. Grund hierfür sind die zunehmende Nutzung digitaler Gesundheitslösungen, die einfachere Nachbestellung von Medikamenten für chronisch Kranke und der erweiterte Zugang zu Spezialmedikamenten über E-Commerce-Plattformen.

Regionale Analyse des Speiseröhrenkrebsmarktes

- Nordamerika dominierte den Markt für Speiseröhrenkrebs mit dem größten Umsatzanteil von 41,16 % im Jahr 2024, was vor allem auf die hohe Prävalenz von Speiseröhrenkrebs, die weit verbreitete Einführung fortschrittlicher Behandlungstechnologien und eine robuste Gesundheitsinfrastruktur zurückzuführen ist.

- Die Region profitiert von einer Frühdiagnose durch verbesserte Screening-Programme, starke Erstattungsrahmen und die Präsenz großer Pharmaunternehmen, die aktiv an klinischen Studien und der Zulassung neuer Medikamente beteiligt sind.

- Darüber hinaus tragen zunehmende lebensstilbedingte Risikofaktoren wie Fettleibigkeit, GERD und Rauchen erheblich zur hohen Krankheitslast in der Region bei, was die Nachfrage nach innovativen Behandlungsmethoden verstärkt und die therapeutische Landschaft erweitert.

Einblicke in den US-Markt für Speiseröhrenkrebs

Der US-Markt für Speiseröhrenkrebs erzielte 2024 mit 73,8 % den größten Umsatzanteil in Nordamerika. Dies ist auf den rasanten Fortschritt in der Diagnosetechnologie und die zunehmende Verbreitung personalisierter Behandlungsansätze zurückzuführen. Die steigende Inzidenz von Speiseröhrenkrebs und staatliche Initiativen zur Förderung der Früherkennung sind wichtige Wachstumsfaktoren. Darüber hinaus tragen hohe Investitionen in die klinische Forschung und die Verfügbarkeit fortschrittlicher Therapeutika zu einem robusten Marktwachstum bei.

Einblicke in den europäischen Speiseröhrenkrebsmarkt

Der europäische Markt für Speiseröhrenkrebs hatte im Jahr 2024 einen Umsatzanteil von 28,3 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11 % wachsen. Das Wachstum wird durch verstärkte Aufklärungsprogramme und Verbesserungen der Gesundheitsinfrastruktur unterstützt. Strenge regulatorische Rahmenbedingungen und die zunehmende Akzeptanz zielgerichteter Therapien treiben das Marktwachstum voran.

Einblicke in den britischen Speiseröhrenkrebsmarkt

Der britische Markt für Speiseröhrenkrebs dürfte im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch weit verbreitete Screening-Programme und steigende Gesundheitsausgaben. Der Fokus der Regierung auf die Krebsforschung und die Verfügbarkeit innovativer Behandlungsmethoden wie der Immuntherapie sind wichtige Treiber.

Markteinblicke für Speiseröhrenkrebs in Deutschland

Der deutsche Markt für Speiseröhrenkrebs wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Das robuste Gesundheitssystem des Landes, das wachsende Patientenbewusstsein und der Zugang zu fortschrittlichen Therapien tragen maßgeblich zu diesem Wachstum bei.

Markteinblicke für Speiseröhrenkrebs im asiatisch-pazifischen Raum

Der Markt für Speiseröhrenkrebs im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen. Dieses schnelle Wachstum ist auf die zunehmende Verbreitung von Risikofaktoren, steigende Gesundheitsausgaben und Regierungsinitiativen in Ländern wie China, Japan und Indien zurückzuführen.

Markteinblick in Speiseröhrenkrebs in China

Der chinesische Markt für Speiseröhrenkrebs nimmt mit 12,2 % des weltweiten Marktumsatzes im Jahr 2024 den größten Anteil im asiatisch-pazifischen Raum ein. Begünstigt werden diese Entwicklung durch Urbanisierung, staatliche Krebsprogramme und den zunehmenden Zugang zu fortschrittlichen Behandlungen. Zunehmende Aufklärungskampagnen und starke inländische Pharmaproduktionskapazitäten beschleunigen die Frühdiagnose und die Inanspruchnahme von Behandlungen. Die Präsenz führender regionaler Onkologiezentren trägt zudem zu schnelleren Innovationen und klinischen Studien bei.

Markteinblicke für Speiseröhrenkrebs in Indien

Der indische Markt für Speiseröhrenkrebs hält derzeit einen Marktanteil von 5 % im asiatisch-pazifischen Raum. Dieses Wachstum wird durch steigende Erkrankungsraten, den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung der Krebsbehandlung und die zunehmende Nutzung fortschrittlicher Therapien vorangetrieben. Die zunehmende Zusammenarbeit zwischen öffentlichen und privaten Gesundheitsdienstleistern trägt dazu bei, Behandlungslücken zu schließen. Darüber hinaus bieten ein wachsender Patientenstamm und der Fokus auf die Entwicklung erschwinglicher Medikamente enorme Chancen zur Marktexpansion.

Marktanteil von Speiseröhrenkrebs

Die Speiseröhrenkrebs-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Cipla (USA)

- Abbott ( USA)

- AbbVie Inc. (USA)

- Merck KGaA (Deutschland)

- LEO Pharma A/S (Dänemark)

- Bausch Health Companies Inc. (Kanada)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma (Indien)

- Lupin (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Amneal Pharmaceuticals LLC (USA)

- Pfizer Inc. (USA)

- Viatris Inc. (USA)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- GSK plc (Großbritannien)

- Bayer AG (Deutschland)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Speiseröhrenkrebs

- Im Mai 2024 gab Bristol-Myers Squibb Company vielversprechende Ergebnisse der klinischen Phase-III-Studie für seinen Immun-Checkpoint-Inhibitor Nivolumab in Kombination mit Chemotherapie zur Behandlung von fortgeschrittenem Plattenepithelkarzinom der Speiseröhre bekannt. Die Studie zeigte ein verbessertes Gesamtüberleben und progressionsfreies Überleben, was die Rolle der Immuntherapie in der Erstlinienbehandlung unterstreicht und den Fokus des Unternehmens auf innovative onkologische Therapien unterstreicht.

- Im April 2024 gab die Merck KGaA den Ausbau ihrer Onkologie-Pipeline mit dem Start einer globalen klinischen Studie bekannt, in der ihr Anti-PD-L1-Antikörper in Kombination mit zielgerichteten Therapien für Ösophagusadenokarzinom untersucht wird. Dieser Schritt zielt darauf ab, die therapeutische Wirksamkeit und die Behandlungsergebnisse bei schwer behandelbaren Fällen zu verbessern und Merck als Schlüsselinnovator im Bereich der Immunonkologie zu positionieren.

- Im Februar 2024 schloss Pfizer Inc. eine Kooperationsvereinbarung mit einem Biotechnologieunternehmen zur Entwicklung von Biomarkern der nächsten Generation für die Frühdiagnose und das Therapieansprechen bei Speiseröhrenkrebs. Die Initiative konzentriert sich auf die Nutzung von KI und Genomik, um die diagnostische Genauigkeit zu verbessern und Behandlungsprotokolle zu personalisieren. Dies spiegelt eine strategische Ausrichtung hin zur Präzisionsonkologie wider.

- Im Januar 2024 startete die Novartis AG ein länderübergreifendes Real-World-Data-Registerprogramm zur Überwachung der Langzeitergebnisse bei Patienten, die mit einer Kombinationstherapie gegen Speiseröhrenkrebs behandelt wurden. Diese Post-Marketing-Initiative unterstützt die evidenzbasierte Behandlungsplanung und trägt zur Verbesserung klinischer Leitlinien bei, indem sie wertvolle Erkenntnisse zu Sicherheit und Wirksamkeit liefert.

- Im Dezember 2023 erhielt Johnson & Johnson Services, Inc. von der FDA den Fast-Track-Status für seinen monoklonalen Antikörper gegen HER2-exprimierende Speiseröhrentumoren. Die Therapie zeigt in frühen klinischen Studien vielversprechende Ergebnisse und ist Teil der umfassenden Bemühungen des Unternehmens, den ungedeckten Bedarf bei Krebserkrankungen des oberen Gastrointestinaltrakts zu decken.

- Im November 2023 gab Sun Pharmaceutical Industries Ltd. die Einführung einer generischen Version von Paclitaxel bekannt, die in mehreren Schwellenländern zur chemotherapeutischen Behandlung von Speiseröhrenkrebs eingesetzt wird. Ziel ist es, die Erschwinglichkeit und den Zugang zu wichtigen onkologischen Behandlungen, insbesondere in Asien und Afrika, zu verbessern.

- Im Oktober 2023 erhielt Aurobindo Pharma in Indien die behördliche Zulassung für seine neuartige Fixkombinationstherapie zur Behandlung von Ösophaguskarzinomen im Spätstadium. Die Kombinationstherapie zeigte in klinischen Studien eine verbesserte Patientenadhärenz und reduzierte Toxizitätsprofile.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.