Global Ethylene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

Globale Marktsegmentierung für Ethylen nach Rohstoff (Naphtha, Ethan, Propan, Butan, Sonstige), Anwendung ( PolyethylenEthylenoxid , Ethylenbenzol, Ethylendichlorid, Ethylenglykol, Vinylacetat, Alpha-Olefine, Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE), Sonstige), Endverbraucher (Verpackung, Automobilindustrie, Bauwesen, Agrochemie, Textilindustrie, Chemieindustrie, Gummi- und Kunststoffindustrie, Seifen und Waschmittel, Sonstige) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Ethylen

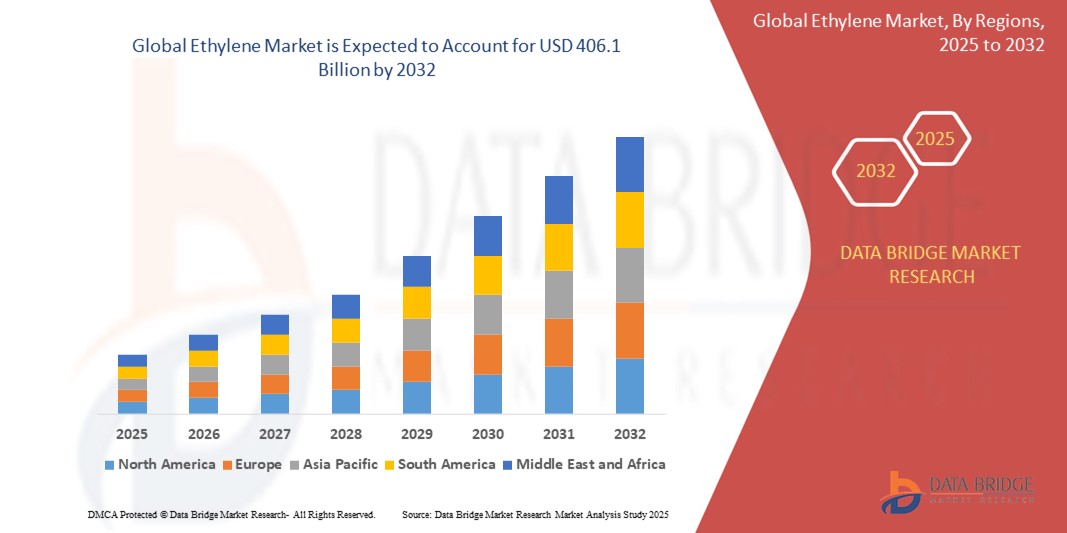

- Der globale Ethylenmarkt hatte im Jahr 2024 einen Wert von 192,5 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 406,1 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,78 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Polyethylen angetrieben, das in der Verpackungsindustrie weit verbreitet ist. Darüber hinaus tragen die zunehmenden Anwendungsgebiete von Ethylenderivaten im Bauwesen, in der Automobilindustrie und in der Textilindustrie wesentlich zum Marktwachstum bei.

- Darüber hinaus steigern die weltweit zunehmende Urbanisierung und Industrialisierung, insbesondere im asiatisch-pazifischen Raum, die Nachfrage nach Produkten auf Ethylenbasis. Der Trend zu biobasiertem Ethylen und technologische Fortschritte in den Produktionsprozessen dürften ebenfalls neue Chancen eröffnen und das Marktwachstum ankurbeln.

Globale Ethylen-Marktanalyse

- Ethylen (C₂H₄), ein farbloses und brennbares Gas, ist ein grundlegender petrochemischer Rohstoff und das einfachste Alken. Es spielt eine entscheidende Rolle in der globalen chemischen Industrie als primärer Baustein für eine Vielzahl von Chemikalien und Kunststoffen und zählt damit zu den weltweit am häufigsten produzierten organischen Chemikalien. Seine Derivate sind integraler Bestandteil zahlreicher Industrie- und Konsumgüter und beeinflussen Branchen von der Verpackungsindustrie über die Automobilindustrie bis hin zum Bauwesen.

- Die steigende Nachfrage nach Ethylen wird primär durch den weltweit stark wachsenden Verbrauch von Polyethylen (seinem Hauptderivat) angetrieben, das in großem Umfang für Verpackungsfolien, Behälter, Flaschen sowie diverse Haushalts- und Industrieprodukte verwendet wird. Die robuste Industrialisierung und Urbanisierung in Entwicklungsländern, insbesondere in Asien, treibt die Nachfrage nach ethylenbasierten Produkten im Bau-, Automobil- und Konsumgütersektor zusätzlich an. Darüber hinaus hat die Verfügbarkeit kostengünstiger Rohstoffe wie Ethan, insbesondere aus Schiefergas in Nordamerika, das Produktionswachstum unterstützt.

- Der asiatisch-pazifische Raum dominiert den globalen Ethylenmarkt mit dem größten Umsatzanteil und wird 2024 über 50 % der Nachfrage ausmachen. Diese Dominanz ist durch ein rasantes industrielles Wachstum, insbesondere in China und Indien, beträchtliche Produktionskapazitäten, signifikante Investitionen in die petrochemische Infrastruktur und eine große und stetig wachsende Verbraucherbasis für Ethylenprodukte gekennzeichnet. China ist insbesondere sowohl beim Ethylenverbrauch als auch beim Ausbau der Produktionskapazitäten führend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum auch die am schnellsten wachsende Region auf dem Ethylenmarkt sein. Dieses Wachstum ist auf die anhaltend starke Nachfrage aus Endverbraucherbranchen wie Verpackung, Bauwesen und Automobilindustrie, steigende verfügbare Einkommen, fortschreitende Urbanisierung und signifikante Kapazitätserweiterungen in der Ethylenproduktion innerhalb der Region zurückzuführen.

- Polyethylen (PE) dominiert den Ethylenmarkt und wird 2024 über 50,4 % des Ethylenverbrauchs ausmachen. Diese Vormachtstellung beruht auf der Vielseitigkeit, Kosteneffizienz und den breiten Anwendungsmöglichkeiten von PE in verschiedenen Branchen, insbesondere in der Verpackungsindustrie (für Folien, Beutel und Behälter), die den größten Endverbrauchermarkt darstellt. Die steigende Nachfrage nach Polyethylen hoher Dichte (HDPE) und Polyethylen niedriger Dichte (LDPE) für diverse Anwendungen festigt die führende Position dieses Segments.

Berichtsumfang und globale Marktsegmentierung für Ethylen

|

Attribute |

Einblicke in den globalen Ethylenmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Globale Ethylen-Markttrends

„Zunehmender Fokus auf nachhaltige Ethylenproduktion und biobasierte Rohstoffe“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Ethylenmarkt ist der zunehmende Fokus auf Nachhaltigkeit, der die Entwicklung und den Einsatz biobasierter Rohstoffe sowie umweltfreundlicherer Produktionsprozesse umfasst. Dieser Wandel wird maßgeblich durch wachsende Umweltbedenken, strengere Vorschriften, volatile Preise für fossile Brennstoffe und die steigende Nachfrage von Verbrauchern und Markenherstellern nach nachhaltigen Produkten vorangetrieben.

- Unternehmen wie Braskem haben beispielsweise Pionierarbeit bei der Herstellung von „grünem“ Ethylen aus Zuckerrohrethanol geleistet, das anschließend zur Produktion von biobasiertem Polyethylen verwendet wird. Auch Dow Chemical hat Initiativen und Partnerschaften angekündigt, um die Produktion von biobasiertem Ethylen aus Quellen wie Biomasse und Abfällen zu entwickeln und auszuweiten. Weitere große Akteure wie Sabic und LyondellBasell investieren ebenfalls in Technologien für chemisch recycelte und auf erneuerbaren Rohstoffen basierende Polymere, was indirekt nachhaltige Ethylenwege unterstützt oder die Abhängigkeit von neuem, fossilbasiertem Ethylen verringert.

- Die Integration nachhaltiger Ansätze in die Ethylenproduktion zielt darauf ab, den CO₂-Fußabdruck dieses wichtigen chemischen Grundstoffs zu reduzieren. Biobasiertes Ethylen kann beispielsweise fossil gewonnenes Ethylen direkt ersetzen und somit in bestehenden Polyethylen-Produktionsanlagen und nachgelagerten Anwendungen eingesetzt werden, ohne dass neue Infrastruktur erforderlich ist. Darüber hinaus wird an innovativen Verfahren wie der oxidativen Dehydrierung von Ethan (ODHE) geforscht, die im Vergleich zum konventionellen Dampfcracken einen geringeren Energieverbrauch und niedrigere CO₂-Emissionen verspricht, sowie an der potenziellen Nutzung von CO₂ als Rohstoff.

- Die breitere Anwendung nachhaltiger Ethylenproduktionsverfahren erleichtert den Übergang zu einer stärker kreislauforientierten Wirtschaft. Durch die Nutzung erneuerbarer Ressourcen oder aus Abfällen gewonnener Rohstoffe kann die Industrie ihre Abhängigkeit von endlichen fossilen Brennstoffen verringern und, in Verbindung mit verbesserten Recyclingtechnologien, zur Reduzierung von Plastikmüll beitragen.

- Dieser Trend hin zu einer nachhaltigeren und zirkuläreren Ethylenproduktion verändert die Strategien der petrochemischen Industrie grundlegend. Unternehmen investieren daher verstärkt in Forschung und Entwicklung, bilden strategische Allianzen und erforschen neuartige Katalysatortechnologien, um biobasiertes und kohlenstoffärmeres Ethylen wirtschaftlich rentabel und skalierbar zu machen. So beschleunigen beispielsweise Kooperationen zwischen Technologieanbietern und Chemieproduzenten die Kommerzialisierung neuer nachhaltiger Ethylenproduktionswege.

- Die Nachfrage nach Ethylen aus nachhaltigen Quellen wächst, insbesondere in Branchen wie Verpackung, Automobil und Konsumgüter, wo Endverbraucher und Markenhersteller Produkte mit geringerer Umweltbelastung und einem stärkeren Nachhaltigkeitsprofil bevorzugen. Dies treibt Chemiehersteller an, Innovationen voranzutreiben und umweltfreundlichere Alternativen in der Ethylen-Wertschöpfungskette anzubieten.

Globale Marktdynamik von Ethylen

Treiber

„Stark steigende Nachfrage aus den Bereichen Verpackung, Bauwesen und Automobilindustrie“

- Die weltweit steigende Nachfrage nach Ethylen wird maßgeblich durch seine zentrale Rolle als wichtiger Grundbaustein für Kunststoffe und Chemikalien angetrieben, die in zahlreichen Endverbraucherbranchen, insbesondere in der Verpackungs-, Bau- und Automobilindustrie, weit verbreitet sind. Das Wachstum dieser Sektoren, befeuert durch die globale Wirtschaftsentwicklung, die Urbanisierung und steigende Verbraucherbedürfnisse, führt direkt zu einer höheren Nachfrage nach Ethylen und seinen Derivaten.

- Beispielsweise ist in den letzten Jahren der Verbrauch von Polyethylen (einem wichtigen Ethylenderivat) für flexible und starre Verpackungen stetig gestiegen. Treiber dieser Entwicklung sind das Wachstum des E-Commerce und der Bedarf an sicheren und langlebigen Verpackungen für Lebensmittel, Getränke und Konsumgüter. Auch die Nachfrage des Bausektors nach PVC (aus Ethylendichlorid, einem Ethylenderivat) für Rohre, Fensterrahmen und Bodenbeläge sowie nach EPDM-Kautschuk (Ethylen-Propylen-Dien-Monomer) für Dach- und Dichtungsanwendungen wächst mit dem globalen Infrastrukturausbau kontinuierlich. Die Automobilindustrie trägt ebenfalls zur Ethylennachfrage bei, indem sie verschiedene Kunststoffe und synthetische Kautschuke für den Leichtbau von Fahrzeugen, die Verbesserung der Kraftstoffeffizienz und die Steigerung der Leistung einsetzt.

- Mit dem globalen Bevölkerungswachstum und der zunehmenden Urbanisierung, insbesondere in Entwicklungsländern, steigt der Bedarf an verpackten Gütern, modernem Wohnraum, Infrastruktur und Transportmitteln rasant an. Ethylenbasierte Produkte bieten vielseitige und kostengünstige Lösungen, um diese steigende Nachfrage zu decken und liefern damit einen starken Anreiz für eine verstärkte Ethylenproduktion.

- Darüber hinaus führten kontinuierliche Innovationen in der Polymerwissenschaft zu neuen Anwendungen und verbesserten Eigenschaften von Ethylenderivaten, was die Nachfrage weiter ankurbelte. So sichern beispielsweise Fortschritte bei Spezialpolyethylenen für Hochleistungsfolien oder langlebige Automobilteile die fortgesetzte Verwendung von Ethylen als grundlegendem Rohstoff.

- Die praktischen Vorteile, die Leistungsmerkmale und die wirtschaftlichen Vorzüge von Ethylen-basierten Werkstoffen in einer Vielzahl von Anwendungen sind Schlüsselfaktoren für die steigende Nachfrage nach Ethylen. Der Trend zu anspruchsvolleren Konsumgütern und Industriekomponenten sowie die weltweite Ausweitung der Produktionsaktivitäten tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Strenge Umweltauflagen und Preisschwankungen bei Rohstoffen“

- Zu den wesentlichen Herausforderungen für eine breitere Marktexpansion von Ethylen zählen die zunehmenden Bedenken und strengen Vorschriften hinsichtlich der Umweltauswirkungen von Kunststoffen, insbesondere von Einwegkunststoffen, sowie die inhärente Preisvolatilität petrochemischer Rohstoffe (wie Naphtha, Ethan und Propan). Da die Ethylenproduktion energieintensiv ist und zu Treibhausgasemissionen beiträgt und ihre Derivate die Grundlage vieler persistenter Kunststoffe bilden, steht die Branche unter wachsendem Druck von Regulierungsbehörden und umweltbewussten Verbrauchern.

- Beispielsweise drängen Initiativen wie die EU-Richtlinie über Einwegkunststoffe, nationale Ziele für Kunststoffrecyclingquoten und CO₂-Bepreisungsmechanismen in verschiedenen Regionen die Industrie zu Innovationen und Anpassungen. Diese Regelungen können die Nachfrage nach bestimmten Ethylenderivaten beeinflussen und erhebliche Investitionen in nachhaltige Verfahren erforderlich machen.

- Die Bewältigung dieser Umweltprobleme durch massive Investitionen in Forschung und Entwicklung für Kreislaufwirtschaftslösungen (z. B. chemisches Recycling von Kunststoffen zurück zu Rohstoffen), die Entwicklung von biobasiertem Ethylen sowie Technologien zur CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) ist entscheidend für langfristige Nachhaltigkeit und die Aufrechterhaltung der gesellschaftlichen Akzeptanz. Unternehmen wie BASF, Dow und SABIC investieren aktiv in diese Bereiche und kündigen Projekte und Partnerschaften an, die darauf abzielen, ihren ökologischen Fußabdruck zu verringern und die Kreislaufwirtschaft zu fördern. Darüber hinaus reagiert der Ethylenmarkt sehr empfindlich auf Schwankungen der Rohöl- und Erdgaspreise, die sich direkt auf die Kosten seiner wichtigsten Rohstoffe auswirken. Diese Preisvolatilität kann Produktionskosten, Gewinnmargen und Investitionsentscheidungen beeinflussen. Beispielsweise können starke Preisanstiege bei Naphtha die Ethylenproduktion in Regionen, die auf diesen Rohstoff angewiesen sind, im Vergleich zu Regionen mit Zugang zu günstigerem Ethan aus Schiefergas weniger wettbewerbsfähig machen.

- Obwohl petrochemische Unternehmen Hedging-Strategien anwenden und die Rohstoffflexibilität nach Möglichkeit optimieren, können erhebliche Preisschwankungen dennoch zu Marktunsicherheit führen und die Rentabilität gefährden, insbesondere für Produzenten mit weniger diversifizierten Rohstoffoptionen oder solche in stark wettbewerbsintensiven Märkten.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche technologische Innovationen mit Fokus auf Dekarbonisierung und Kreislaufwirtschaft, proaktives Engagement gegenüber Regulierungsbehörden, Diversifizierung der Rohstoffquellen und die Entwicklung von wertschöpfenden, nachhaltigeren Ethylenderivaten wird für ein nachhaltiges Marktwachstum und die Bewältigung der sich wandelnden globalen wirtschaftlichen und ökologischen Rahmenbedingungen von entscheidender Bedeutung sein.

Umfang des globalen Ethylenmarktes

Der Markt ist nach Rohstoff, Anwendung und Endverbraucher segmentiert.

- Nach Rohstoff

Basierend auf den verwendeten Rohstoffen ist der globale Ethylenmarkt in Naphtha, Ethan, Propan, Butan und Sonstige unterteilt. Das Ethansegment dominiert den Markt und wird 2024 den größten Umsatzanteil erzielen. Diese Dominanz beruht primär auf seiner Kosteneffizienz, insbesondere aufgrund des reichlichen Angebots an Schiefergas in Nordamerika, und seiner höheren Ethylenausbeute im Vergleich zu anderen Rohstoffen. Die etablierte Infrastruktur für das Ethan-Cracking in Regionen wie den USA und dem Nahen Osten festigt seine führende Position zusätzlich.

Für das Ethan -Segment wird ebenfalls ein deutliches Wachstum erwartet, wobei die Frage nach dem am schnellsten wachsenden Segment regional unterschiedlich ausfallen kann. Angesichts globaler Trends hin zu Rohstoffdiversifizierung und Nachhaltigkeit dürften biobasierte Rohstoffe (unter „Sonstige“ kategorisiert) jedoch von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dieser Aufschwung wird durch zunehmenden regulatorischen Druck zur Dekarbonisierung, Nachhaltigkeitsinitiativen von Unternehmen und die steigende Nachfrage nach erneuerbaren Chemikalien angetrieben. Technologische Fortschritte bei der Umwandlung von Biomasse und Ethanol in Ethylen machen diesen Weg trotz derzeit höherer Kosten immer rentabler.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der globale Ethylenmarkt in Polyethylen (PE), Ethylenoxid (EO), Ethylenbenzol (EB), Ethylendichlorid (EDC), Ethylenglykol (EG), Vinylacetat (VA), Alpha-Olefine, Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE) und Sonstige unterteilt. Das Segment Polyethylen (PE) (bestehend aus HDPE, LDPE, LLDPE usw.) hielt 2024 mit über 50–60 % des Ethylenverbrauchs den mit Abstand größten Marktanteil. Dies ist auf die breite Anwendung von PE in der Verpackungsindustrie (Folien, Flaschen, Behälter), im Bauwesen und bei Konsumgütern aufgrund seiner Vielseitigkeit, Haltbarkeit und Kosteneffizienz zurückzuführen.

Sowohl HDPE als auch LDPE/LLDPE tragen maßgeblich zu dieser Marktführerschaft bei und bedienen ein breites Anwendungsspektrum von starren Behältern bis hin zu flexiblen Folien. Für das Polyethylen -Segment wird zudem von 2025 bis 2032 ein starkes jährliches Wachstum erwartet, getrieben durch die anhaltende Nachfrage aus dem Verpackungssektor, insbesondere in Schwellenländern. Auch Ethylenoxid (EO) und seine Derivate wie Ethylenglykol (EG) dürften ein starkes Wachstum verzeichnen. Die Nachfrage nach EO wird durch dessen Verwendung bei der Herstellung von Tensiden, Ethanolaminen und PET (über EG) für Polyesterfasern und Flaschen befeuert. Die steigende Nachfrage nach PET für Verpackungen und Textilien, verbunden mit dem zunehmenden Einsatz von Ethoxylaten in industriellen und privaten Reinigungsprodukten, trägt zur rasanten Expansion dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der globale Ethylenmarkt in die Segmente Verpackung, Automobilindustrie, Bauwesen, Agrochemie, Textilindustrie, Chemie, Gummi und Kunststoffe, Seifen und Waschmittel sowie Sonstige unterteilt. Das Segment Verpackung erzielte 2024 den größten Marktanteil. Dies ist vor allem auf die weitverbreitete Verwendung von Polyethylen (einem Ethylenderivat) in verschiedenen Verpackungsanwendungen wie Folien, Beuteln, Behältern und Flaschen zurückzuführen, bedingt durch die Verbrauchernachfrage nach Komfort, Lebensmittelsicherheit und Produktschutz.

Es wird erwartet, dass das Verpackungssegment sein starkes Wachstum fortsetzt und einen bedeutenden Marktanteil behält. Allerdings dürfte auch das Bau- und Konstruktionssegment von 2025 bis 2032 eines der schnellsten jährlichen Wachstumsraten (CAGR) verzeichnen. Dieses Wachstum wird durch die zunehmende Urbanisierung, Infrastrukturprojekte weltweit und den Einsatz von Ethylenderivaten wie PVC (aus Ethylendichlorid) für Rohre, Fensterrahmen und Kabel sowie Polyethylen für Rohre und Dämmstoffe angetrieben. Die Nachfrage nach langlebigen und kostengünstigen Kunststoffen im Bauwesen ist ein Schlüsselfaktor.

Globale Ethylenmarkt-Regionalanalyse

Nordamerika bleibt führend auf dem globalen Markt für intelligente Türschlösser und wird 2024 einen beträchtlichen Umsatzanteil von 39,5 % erzielen . Diese Dominanz wird durch die starke Nachfrage nach Hausautomatisierungs- und Sicherheitslösungen sowie durch das steigende Bewusstsein und die zunehmende Nutzung von Smart-Home-Technologien bei den Verbrauchern befeuert.

Verbraucher in der Region legen großen Wert auf Komfort, fortschrittliche Sicherheitsfunktionen und die nahtlose Integration von Smart Locks mit anderen Smart-Home-Geräten wie Thermostaten und Beleuchtungssystemen. Hohe verfügbare Einkommen, eine technologieaffine Bevölkerung und die wachsende Nachfrage nach Fernüberwachung und -steuerung festigen Smart Locks als bevorzugte Lösung für Wohn- und Gewerbeimmobilien in ganz Nordamerika.

Einblick in den US-Markt für intelligente Türschlösser

Innerhalb Nordamerikas erzielte der US-amerikanische Markt für intelligente Türschlösser 2024 mit 32,0 % den größten Umsatzanteil am Weltmarkt und 82,9 % in Nordamerika. Dies ist auf die rasante Verbreitung vernetzter Geräte und den wachsenden Trend zur Hausautomation zurückzuführen. Verbraucher legen zunehmend Wert auf erhöhte Sicherheit in ihren Häusern durch intelligente, schlüssellose Zugangssysteme. Die steigende Beliebtheit von Smart-Home-Lösungen zum Selberbauen, kombiniert mit einer starken Nachfrage nach sprachgesteuerten Systemen und der Integration in mobile Apps, treibt die Branche der intelligenten Türschlösser weiter an. Darüber hinaus trägt die zunehmende Integration von Smart-Home-Technologien wie Alexa, Google Assistant und Apple HomeKit maßgeblich zum Marktwachstum bei. Der US-Markt wird bis 2030 voraussichtlich ein Volumen von 2.168,4 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % von 2025 bis 2030 entspricht.

Einblick in den europäischen Markt für intelligente Türschlösser

Der europäische Markt für intelligente Türschlösser wird voraussichtlich von 2024 bis 2030 mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % wachsen. Haupttreiber sind strenge Sicherheitsvorschriften und der steigende Bedarf an erhöhter Sicherheit in Wohnungen und Büros. Die zunehmende Urbanisierung in Verbindung mit der Nachfrage nach vernetzten Geräten fördert die Verbreitung intelligenter Türschlösser. Europäische Verbraucher schätzen zudem den Komfort und die Energieeffizienz dieser Geräte. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Wohnbau, Gewerbebau und Mehrfamilienhäuser. Intelligente Türschlösser werden sowohl in Neubauten als auch in Sanierungsprojekten eingesetzt. Im Jahr 2023 entfielen 33,0 % des weltweiten Umsatzes mit intelligenten Türschlössern auf Europa.

Einblick in den britischen Markt für intelligente Türschlösser

Der britische Markt für intelligente Türschlösser wird voraussichtlich von 2025 bis 2030 mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,4 % wachsen. Dieses Wachstum wird durch den zunehmenden Trend zur Hausautomation und den Wunsch nach mehr Sicherheit und Komfort angetrieben. Darüber hinaus bewegen Bedenken hinsichtlich Einbrüchen und Sicherheit sowohl Hausbesitzer als auch Unternehmen dazu, sich für schlüssellose Zugangssysteme zu entscheiden. Die hohe Akzeptanz vernetzter Geräte in Großbritannien sowie die starke E-Commerce- und Einzelhandelsinfrastruktur dürften das Marktwachstum weiterhin beflügeln. Im Jahr 2024 entfielen 4,9 % des globalen Marktes für intelligente Türschlösser auf Großbritannien.

Einblick in den deutschen Markt für intelligente Türschlösser

Der deutsche Markt für intelligente Türschlösser wird voraussichtlich von 2025 bis 2030 mit einer beachtlichen jährlichen Wachstumsrate (CAGR) von 16,3 % wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für digitale Sicherheit und die Nachfrage nach technologisch fortschrittlichen, umweltbewussten Lösungen. Deutschlands gut ausgebaute Infrastruktur, kombiniert mit dem Fokus auf Innovation und Nachhaltigkeit, fördert die Verbreitung intelligenter Türschlösser, insbesondere in Wohn- und Gewerbegebäuden. Auch die Integration intelligenter Türschlösser in Hausautomationssysteme gewinnt zunehmend an Bedeutung, wobei sichere, datenschutzorientierte Lösungen, die den Erwartungen der Verbraucher entsprechen, stark nachgefragt werden. Deutschland hatte 2024 einen Marktanteil von 4,4 % am globalen Markt für intelligente Türschlösser.

Einblick in den Markt für intelligente Türschlösser im asiatisch-pazifischen Raum

Der Markt für intelligente Türschlösser im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Dieses rasante Wachstum wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien angetrieben. Die wachsende Beliebtheit von Smart Homes in der Region, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung, treibt die Verbreitung intelligenter Türschlösser voran. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Komponenten und Systeme intelligenter Türschlösser entwickelt, werden diese für eine breitere Verbrauchergruppe erschwinglicher und zugänglicher. Im Jahr 2024 hielt der asiatisch-pazifische Raum einen Marktanteil von 29,5 % am globalen Markt für intelligente Türschlösser.

Einblick in den japanischen Markt für intelligente Türschlösser

Der japanische Markt für intelligente Türschlösser gewinnt aufgrund der technologieorientierten Kultur des Landes, der rasanten Urbanisierung und des hohen Komfortbedürfnisses zunehmend an Bedeutung. Sicherheit hat in Japan einen hohen Stellenwert, und die steigende Anzahl von Smart Homes und vernetzten Gebäuden treibt die Verbreitung intelligenter Türschlösser weiter voran. Die Integration intelligenter Türschlösser mit anderen IoT-Geräten wie Überwachungskameras und Beleuchtungssystemen verstärkt das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und sichereren Zugangslösungen im privaten und gewerblichen Bereich weiter ankurbeln. Der japanische Markt für intelligente Türschlösser wurde im Jahr 2025 auf 418,22 Millionen US-Dollar geschätzt, was einem durchschnittlichen jährlichen Wachstum von 7,87 % von 2019 bis 2024 entspricht.

Einblick in den chinesischen Markt für intelligente Türschlösser

Der chinesische Markt für intelligente Türschlösser erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum mit 14,9 % des globalen Marktes. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz des Landes zurückzuführen. China zählt zu den größten Märkten für Smart-Home-Geräte, und intelligente Türschlösser erfreuen sich zunehmender Beliebtheit in Wohn-, Gewerbe- und Mietobjekten. Der Trend zu Smart Cities, die Verfügbarkeit erschwinglicher intelligenter Türschlösser und die starke Präsenz einheimischer Hersteller sind die Schlüsselfaktoren für das Marktwachstum in China. Für den chinesischen Markt für intelligente Türschlösser wird ein jährliches Wachstum von 21,2 % zwischen 2025 und 2030 erwartet.

Weltweiter Ethylen-Marktanteil

Die Ethylenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- DuPont (USA)

- BASF SE (Deutschland)

- Exxon Mobil Corporation (USA)

- Chevron Phillips Chemical Company LLC (USA)

- Formosa Plastics Corporation, USA (US)

- INEOS AG (UK)

- Sasol (Südafrika)

- Royal Dutch Shell (GB/Niederlande)

- SABIC (Saudi-Arabien)

- LyondellBasell Industries Holdings BV (Niederlande)

- Westlake Chemical Corporation (USA)

- Braskem (Brasilien)

- Mitsubishi Chemical Corporation (Japan)

- Huntsman International LLC (USA)

- Uz-Kor Gaschemikalie (Usbekistan)

- Praxair Technology, Inc. (USA)

- Die Linde-Gruppe (Deutschland)

- NOVA Chemicals Corporate (Kanada)

- Dycon Chemicals (Indien)

Neueste Entwicklungen auf dem globalen Ethylenmarkt

- Im April 2023 kündigte die BASF SE (Deutschland) eine bedeutende Investition in den Ausbau ihrer Ethylen-Crackeranlage in Antwerpen, Belgien, an. Die Modernisierung zielt darauf ab, die Produktionseffizienz zu steigern und die CO₂-Emissionen durch die Integration fortschrittlicher Dampfcrackertechnologien zu reduzieren. Dieser Schritt unterstützt die langfristige Strategie der BASF für eine nachhaltige Ethylenproduktion im Einklang mit ihren Klimaneutralitätszielen.

- Im März 2023 nahm die Exxon Mobil Corporation (USA) ihr neues Chemiewerk in Baytown, Texas, in Betrieb. Das Werk umfasst eine großtechnische Ethylenproduktionsanlage. Die Anlage soll die Ethylenkapazität um rund 1,5 Millionen Tonnen pro Jahr erhöhen und damit die Position von ExxonMobil auf dem nordamerikanischen Ethylenmarkt stärken. Gleichzeitig wird die steigende Nachfrage im Verpackungs- und Industriesektor bedient.

- Im März 2023 gab SABIC (Saudi-Arabien) in Partnerschaft mit ExxonMobil die mechanische Fertigstellung des Projekts Gulf Coast Growth Ventures (GCGV) in Texas, USA, bekannt. Das Joint Venture umfasst einen Ethan-Dampfcracker mit einer Jahreskapazität von 1,8 Millionen Tonnen Ethylen. Die Anlage ist strategisch günstig gelegen, um US-amerikanisches Schiefergas als Rohstoff zu nutzen und so die Wirtschaftlichkeit der Produktion und die Wettbewerbsfähigkeit zu verbessern.

- Im Februar 2023 bestätigte INEOS (UK) Fortschritte bei seinem Projekt ONE in Antwerpen, Belgien. Die hochmoderne Ethylenproduktionsanlage soll die umweltfreundlichste ihrer Art in Europa werden. Sie wird fortschrittliche Technologien nutzen, um den CO₂-Fußabdruck pro Tonne produziertem Ethylen so gering wie möglich zu halten und damit die Ziele des EU Green Deals zu erfüllen.

- Im Januar 2023 kündigte LyondellBasell Industries (Niederlande/USA) den Start ihrer Circular Steam Cracker Initiative an. Ziel der Initiative ist die Umstellung des Ethylenproduktionsprozesses an ausgewählten Standorten auf die Verwendung von aus Abfällen gewonnenen Rohstoffen. Die Initiative unterstützt die übergeordneten Ziele des Unternehmens zur Integration der Kreislaufwirtschaft und zur Reduzierung von Treibhausgasemissionen entlang der gesamten Ethylen-Wertschöpfungskette.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN ETHYLENMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Ethylen

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 Sekundärquellen

2.15 IMPORT- UND EXPORTDATEN

2.16 GLOBALER ETHYLENMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6. Auswirkungen der COVID-19-Pandemie auf den globalen Ethylenmarkt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsanteilen am Markt

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. WELTWEITER ETHYLENMARKT, NACH ROHSTOFFSORTE

7.1 ÜBERSICHT

7.2 Naphtha

7.3 ETHAN

7.4 PROPAN

7,5 Butan

7.6 ANDERE

8. WELTWEITER ETHYLENMARKT, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 Polyethylen

8.3 Ethylenoxid

8.4 Ethylenbenzol

8,5 Ethylendichlorid

8.6 Ethylenglykol

8,7 Vinylacetat

8,8 ALPHA-OLEFINE

8.9 ANDERE

9. WELTWEITER ETHYLENMARKT, NACH ENDVERWENDUNG

9.1 ÜBERSICHT

9.2 VERPACKUNG

9.2.1 Naphtha

9.2.2 ETHAN

9.2.3 PROPAN

9.2.4 Butan

9.2.5 ANDERE

9.3 AUTOMOBIL

9.3.1 Naphtha

9.3.2 ETHAN

9.3.3 PROPAN

9.3.4 Butan

9.3.5 ANDERE

9.4 BAU

9.4.1 Naphtha

9.4.2 ETHAN

9.4.3 PROPAN

9.4.4 Butan

9.4.5 ANDERE

9.5 Agrochemikalien

9.5.1 Naphtha

9.5.2 ETHAN

9.5.3 PROPAN

9.5.4 Butan

9.5.5 ANDERE

9.6 TEXTIL

9.6.1 Naphtha

9.6.2 ETHAN

9.6.3 PROPAN

9.6.4 Butan

9.6.5 ANDERE

9.7 CHEMIKALIEN

9.7.1 Naphtha

9.7.2 ETHAN

9.7.3 PROPAN

9.7.4 Butan

9.7.5 ANDERE

9.8 GUMMI & KUNSTSTOFFE

9.8.1 Naphtha

9.8.2 ETHAN

9.8.3 PROPAN

9.8.4 Butan

9.8.5 ANDERE

9.9 SEIFEN & WASCHMITTEL

9.9.1 Naphtha

9.9.2 ETHAN

9.9.3 PROPAN

9.9.4 Butan

9.9.5 ANDERE

9.1 ANDERE

10. WELTWEITER ETHYLENMARKT, NACH GEOGRAFIE

10.1 WELTWEITER ETHYLENMARKT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.2 ÜBERSICHT

10.3 Nordamerika

10.3.1 US

10.3.2 KANADA

10.3.3 MEXIKO

10.4 EUROPA

10.4.1 DEUTSCHLAND

10.4.2 Vereinigtes Königreich

10.4.3 ITALIEN

10.4.4 FRANKREICH

10.4.5 SPANIEN

10.4.6 SCHWEIZ

10.4.7 RUSSLAND

10.4.8 Türkei

10.4.9 BELGIEN

10.4.10 NIEDERLANDE

10.4.11 Übriges Europa

10,5 ASIEN-PAZIFIK

10.5.1 JAPAN

10.5.2 CHINA

10.5.3 SÜDKOREA

10.5.4 INDIEN

10.5.5 AUSTRALIEN & NEUSEELAND

10.5.6 HONGKONG

10.5.7 TAIWAN

10.5.8 SINGAPUR

10.5.9 THAILAND

10.5.10 INDONESIEN

10.5.11 MALAYSIA

10.5.12 PHILIPPINEN

10.5.13 ÜBRIGER ASIEN-PAZIFIK-RAUM

10.6 SÜDAMERIKA

10.6.1 BRASILIEN

10.6.2 ARGENTINIEN

10.6.3 RESTLICHES SÜDAMERIKA

10.7 Naher Osten und Afrika

10.7.1 SÜDAFRIKA

10.7.2 ÄGYPTEN

10.7.3 SAUDI-ARABIEN

10.7.4 VEREINIGTE ARABISCHE EMIRATE

10.7.5 ISRAEL

10.7.6 Übriger Naher Osten und Afrika

11. Globaler Ethylenmarkt, Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

11.2 AKTIENANALYSE: NORDAMERIKA

11.3 AKTIENANALYSE: ASIEN-PAZIFIK

11.4 AKTIENANALYSE: EUROPA

11.5 Fusionen und Übernahmen

11.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 RECHTLICHE ÄNDERUNGEN

11.9 Partnerschaften und andere strategische Entwicklungen

12 SWOT-ANALYSE

13. WELTWEITER ETHYLENMARKT – UNTERNEHMENSPROFIL

13.1 SABIC

13.1.1 Unternehmensübersicht

13.1.2 Umsatzanalyse

13.1.3 PRODUKTPORTFOLIO

13.1.4 Aktuelle Aktualisierungen

13,2 DOW

13.2.1 Unternehmensübersicht

13.2.2 Umsatzanalyse

13.2.3 PRODUKTPORTFOLIO

13.2.4 Aktuelle Aktualisierungen

13.3 ExxonMobil Corporation

13.3.1 Unternehmensübersicht

13.3.2 Umsatzanalyse

13.3.3 PRODUKTPORTFOLIO

13.3.4 Aktuelle Aktualisierungen

13.4 ROYAL HUTCH SHELL

13.4.1 Unternehmensübersicht

13.4.2 Umsatzanalyse

13.4.3 PRODUKTPORTFOLIO

13.4.4 Aktuelle Aktualisierungen

13.5 CHINA PETROLEUM & CHEMICAL CORPORATION

13.5.1 Unternehmensübersicht

13.5.2 Umsatzanalyse

13.5.3 PRODUKTPORTFOLIO

13.5.4 NEUESTE AKTUALISIERUNGEN

13.6 Chevron Phillips Chemical Company

13.6.1 Unternehmensübersicht

13.6.2 Umsatzanalyse

13.6.3 PRODUKTPORTFOLIO

13.6.4 Aktuelle Aktualisierungen

13.7 Chevron Phillips Chemical Company

13.7.1 Unternehmensübersicht

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 Aktuelle Aktualisierungen

13,8 GESAMT

13.8.1 Unternehmensübersicht

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 NEUESTE AKTUALISIERUNGEN

13.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

13.9.1 Unternehmensübersicht

13.9.2 Umsatzanalyse

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE AKTUALISIERUNGEN

13.1 REPSOL

13.10.1 Unternehmensübersicht

13.10.2 Umsatzanalyse

13.10.3 PRODUKTPORTFOLIO

13.10.4 NEUESTE AKTUALISIERUNGEN

13.11 BASF SE

13.11.1 Unternehmensübersicht

13.11.2 Umsatzanalyse

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE AKTUALISIERUNGEN

13.12 WESTLAKE CHEMICAL CORPORATION

13.12.1 Unternehmensübersicht

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE AKTUALISIERUNGEN

13.13 SASOL

13.13.1 Unternehmensübersicht

13.13.2 Umsatzanalyse

13.13.3 PRODUKTPORTFOLIO

13.13.4 NEUESTE AKTUALISIERUNGEN

13.14 MITSUBISHI CHEMICAL CORPORATION

13.14.1 Unternehmensübersicht

13.14.2 Umsatzanalyse

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE AKTUALISIERUNGEN

13.15 NOVA CHEMICALS CORPORATION

13.15.1 Unternehmensübersicht

13.15.2 Umsatzanalyse

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE AKTUALISIERUNGEN

13.16 RELIANCE INDUSTRIES

13.16.1 Unternehmensübersicht

13.16.2 Umsatzanalyse

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE AKTUALISIERUNGEN

13.17 INDIAN OIL CORPORATION

13.17.1 Unternehmensübersicht

13.17.2 Umsatzanalyse

13.17.3 PRODUKTPORTFOLIO

13.17.4 NEUESTE AKTUALISIERUNGEN

13.18 HALDIA PETROCHEMICALS

13.18.1 Unternehmensübersicht

13.18.2 Umsatzanalyse

13.18.3 PRODUKTPORTFOLIO

13.18.4 NEUESTE AKTUALISIERUNGEN

13.19 GAIL INDIA LIMITED

13.19.1 Unternehmensübersicht

13.19.2 Umsatzanalyse

13.19.3 PRODUKTPORTFOLIO

13.19.4 NEUESTE AKTUALISIERUNGEN

13.2 HANNONG CHEMICALS INC.

13.20.1 Unternehmensübersicht

13.20.2 Umsatzanalyse

13.20.3 PRODUKTPORTFOLIO

13.20.4 NEUESTE AKTUALISIERUNGEN

14. Fragebogen

15 VERWANDTE BERICHTE

16 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.