Global Extracorporeal Membrane Oxygenation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

601.50 Million

USD

871.90 Million

2025

2033

USD

601.50 Million

USD

871.90 Million

2025

2033

| 2026 –2033 | |

| USD 601.50 Million | |

| USD 871.90 Million | |

| % | |

|

Globale Marktsegmentierung für extrakorporale Membranoxygenierung (ECMO) nach Komponenten (Pumpen, Oxygenatoren, Steuergeräte, Kanülen und Zubehör), Patientenpopulation (Säuglinge, Erwachsene und Kinder), Altersgruppe (Neugeborene, Kinder und Erwachsene), Modalität (venovenöse ECMO, venoarterielle ECMO und arteriovenöse ECMO), Indikation (Atemwegserkrankungen, Herzerkrankungen und extrakorporale kardiopulmonale Reanimation (ECPR)), Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren und Sonstige), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für extrakorporale Membranoxygenierung

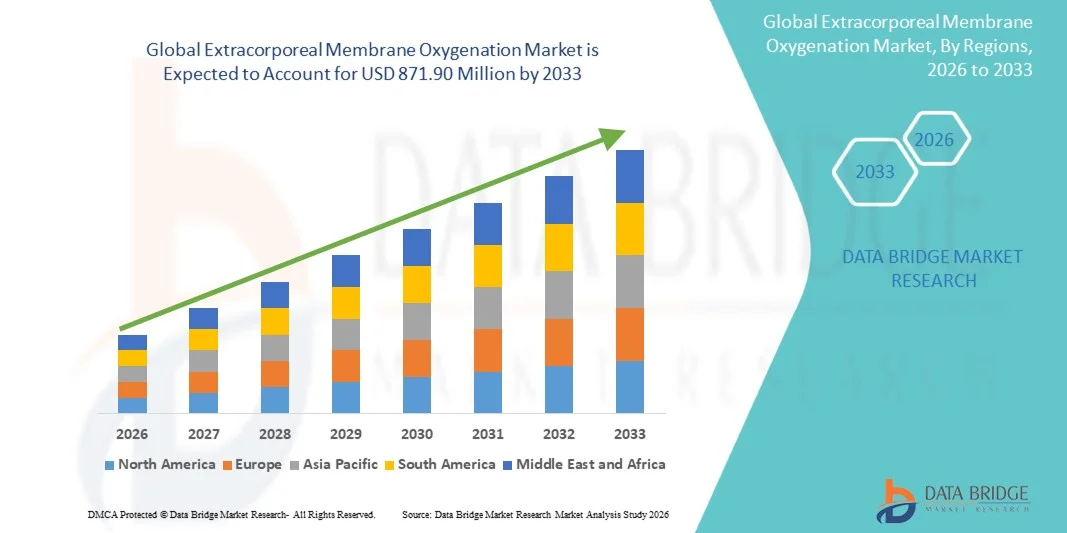

- Der globale Markt für extrakorporale Membranoxygenierung (ECMO) hatte im Jahr 2025 einen Wert von 601,5 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 871,90 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Herz-Kreislauf- und Atemwegsinsuffizienzen, die zunehmende Verbreitung chronisch-obstruktiver Lungenerkrankungen (COPD), Herzstillstände und den wachsenden Bedarf an fortschrittlichen lebenserhaltenden Technologien auf Intensivstationen angetrieben. Kontinuierliche technologische Fortschritte bei ECMO-Systemen, wie z. B. eine verbesserte Pumpeneffizienz, optimierte Oxygenatoren und kompaktere, tragbare Geräte, haben die Akzeptanz in Gesundheitseinrichtungen weltweit weiter gestärkt.

- Darüber hinaus beschleunigt der zunehmende Einsatz von ECMO in der Neonatologie und Pädiatrie sowie die steigende Nutzung in der Notfallmedizin, der extrakorporalen kardiopulmonalen Reanimation (ECPR) und der postoperativen Unterstützung nach Herzoperationen die Verbreitung von ECMO-Lösungen erheblich. Steigende Investitionen in die Infrastruktur der Intensivmedizin und die wachsende Verfügbarkeit spezialisierter ECMO-Zentren tragen ebenfalls zum rasanten Wachstum der Branche bei.

Marktanalyse zur extrakorporalen Membranoxygenierung

- Die extrakorporale Membranoxygenierung (ECMO), eine lebenswichtige Technologie zur Unterstützung von Patienten mit schwerem Herz- und Lungenversagen, entwickelt sich aufgrund ihrer Fähigkeit zur Langzeitunterstützung von Herz und Lunge zunehmend zu einem unverzichtbaren Bestandteil der modernen Intensivmedizin. Die steigende Inzidenz des akuten Atemnotsyndroms (ARDS), chronischer Lungenerkrankungen, Herzstillstands und neonataler Atemwegserkrankungen trägt maßgeblich zur weltweiten Verbreitung von ECMO-Systemen in Krankenhäusern bei.

- Die steigende Nachfrage nach ECMO wird primär durch technologische Fortschritte wie tragbare ECMO-Geräte, verbesserte Pumpen- und Oxygenatorleistung, reduziertes Komplikationsrisiko und die Integration mit modernen Patientenüberwachungssystemen angetrieben. Die zunehmende Einrichtung von ECMO-Zentren und das wachsende Bewusstsein für die extrakorporale kardiopulmonale Reanimation (ECPR) fördern das Marktwachstum zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 35 % den Markt für extrakorporale Membranoxygenierung (ECMO). Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Intensivkapazitäten, eine starke Präsenz von ECMO-geschulten Spezialisten und die zunehmende Anwendung von ECMO in der Intensivmedizin für Erwachsene, Kinder und Neugeborene zurückzuführen. Die USA sind führend in der Region mit wachsendem Einsatz in Herzchirurgiezentren, der Traumabehandlung und der Notfallmedizin.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und wird voraussichtlich im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren. Treiber dieser Entwicklung sind steigende Raten von Atemwegserkrankungen, Verbesserungen der Krankenhausinfrastruktur, zunehmende Komplikationen bei Neugeborenen und wachsende Investitionen in ECMO-Schulungsprogramme in China, Indien, Japan und Südkorea.

- Das Segment der Erwachsenen hielt 2025 mit 55,4 % den größten Marktanteil, vor allem aufgrund der hohen Inzidenz von akutem Atemnotsyndrom (ARDS), kardiogenem Schock, Myokarditis und Komplikationen nach Herzoperationen.

Berichtsumfang und Marktsegmentierung der extrakorporalen Membranoxygenierung

|

Attribute |

Extrakorporale Membranoxygenierung – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für extrakorporale Membranoxygenierung

„ Technologische Fortschritte verbessern die klinische Effizienz und die Patientenergebnisse “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für extrakorporale Membranoxygenierung (ECMO) ist die rasante Weiterentwicklung der ECMO-Systemtechnologien, darunter verbesserte Pumpenkonstruktionen, Oxygenatoren und automatisierte Überwachungssysteme, die die Patientensicherheit und die klinischen Ergebnisse verbessern.

- Führende Hersteller integrieren fortschrittliche Echtzeit-Überwachungssysteme, hämodynamische Sensoren und automatisierte Durchflussregelungssysteme, die manuelle Eingriffe reduzieren und die Präzision bei intensivmedizinischen Eingriffen verbessern.

- So verfügen ECMO-Plattformen der nächsten Generation beispielsweise über automatisierte Luftdetektionssysteme, integrierte Drucksensoren und ein intelligenteres Alarmmanagement, um Komplikationen wie Hämolyse oder Thrombose zu minimieren.

- Der Übergang zu kompakten und tragbaren ECMO-Geräten prägt ebenfalls den Markt und ermöglicht den Einsatz in Notaufnahmen, im ambulanten Bereich und sogar während des Transports zwischen Kliniken.

- Diese tragbaren Systeme ermöglichen es schwerkranken Patienten mit Herz- oder Atemversagen, frühzeitig im Krankheitsverlauf eine ECMO-Unterstützung zu erhalten, wodurch die Überlebensraten verbessert werden.

- Der Trend hin zu spezialisierten ECMO-Zentren, erweiterten Ausbildungsprogrammen und einer verstärkten Anwendung in der pädiatrischen und neonatalen Versorgung stärkt die weltweite klinische Akzeptanz.

- Darüber hinaus verringern Fortschritte bei Membranoxygenatoren mit längerer Lebensdauer und verbesserter Biokompatibilität die Häufigkeit von Kreislaufwechseln und senken das Infektionsrisiko.

- Erhebliche Investitionen in Forschung und Entwicklung von verschleißfesten Pumpenköpfen und Langzeit-Sauerstoffmembranen erhöhen die Zuverlässigkeit der kontinuierlichen ECMO-Therapie.

- Insgesamt führt der Wandel hin zu intelligenteren, effizienteren und sichereren ECMO-Technologien zu einer Umgestaltung der klinischen Protokolle und einer Ausweitung des Einsatzes über die traditionelle Intensivmedizin hinaus.

Marktdynamik der extrakorporalen Membranoxygenierung

Treiber

„Zunehmende Häufigkeit von Herz-Lungen-Erkrankungen und wachsende Anwendung in der Intensivmedizin“

- Die zunehmende Verbreitung schwerer Herz- und Atemwegserkrankungen, einschließlich ARDS, kardiogenem Schock und fortgeschrittener Herzinsuffizienz, ist ein wichtiger Treiber des globalen Wachstums des ECMO-Marktes.

- Die ECMO wird zunehmend als lebensrettende Therapie auf Intensivstationen, in Operationssälen und Notaufnahmen eingesetzt, insbesondere bei Patienten, die nicht auf konventionelle Beatmung oder Herzunterstützung ansprechen.

- Beispielsweise berichteten mehrere Krankenhäuser weltweit von einer Ausweitung ihrer ECMO-Kapazitäten nach dem Anstieg von Fällen mit Atemversagen vor und nach der Pandemie, was die starke klinische Bedeutung dieser Technologie unterstreicht.

- Die wachsende Zahl von Herzoperationen und der zunehmende Einsatz von ECMO bei der extrakorporalen kardiopulmonalen Reanimation (ECPR) unterstützen die Marktnachfrage zusätzlich.

- Die Anwendung von ECMO in der Pädiatrie und Neonatologie nimmt ebenfalls zu, da es sich bei der Behandlung angeborener Herzfehler und persistierender pulmonaler Hypertonie bei Neugeborenen als wirksam erwiesen hat.

- Steigende Investitionen im öffentlichen Gesundheitswesen, der Ausbau spezialisierter ECMO-Behandlungseinheiten und staatliche Fördermittel für die Infrastruktur der Intensivpflege stärken das Marktwachstum.

- Die steigende Anzahl ausgebildeter Perfusionisten, Kardiologen und Intensivmediziner, die ECMO-Kreisläufe steuern können, verbessert die Verfügbarkeit des Verfahrens.

- Die steigenden Überlebensraten durch den frühzeitigen Einsatz von ECMO ermutigen die Gesundheitsdienstleister, diese Therapieform in die Standardbehandlungspfade zu integrieren.

- Insgesamt führt der steigende Bedarf an fortschrittlichen lebenserhaltenden Therapien zu einem verstärkten weltweiten Einsatz von ECMO in Intensivpflegeeinrichtungen.

Zurückhaltung/Herausforderung

„ Hohe Kosten, technische Komplexität und Risiken im Zusammenhang mit ECMO-Verfahren “

- Die hohen Kosten für ECMO-Systeme, Einwegschläuche, Oxygenatoren und die laufende Wartung stellen ein großes Hindernis dar, insbesondere für Krankenhäuser in Entwicklungsländern.

- Die ECMO-Therapie erfordert hochqualifizierte Spezialisten, darunter Perfusionisten, Intensivmediziner und Intensivpflegekräfte, was zu operativer Komplexität und personellen Herausforderungen führt.

- Beispielsweise berichten mehrere Gesundheitseinrichtungen weltweit von Personalengpässen, die ihre Fähigkeit einschränken, ECMO-Dienstleistungen trotz steigender Patientennachfrage auszuweiten.

- Die mit ECMO verbundenen Risiken – darunter Blutungen, Infektionen, Thrombosen, mechanisches Versagen und Hämolyse – rufen ebenfalls Bedenken bei Ärzten und Patienten hervor.

- Die Behandlung von Komplikationen erfordert strenge Protokolle, kontinuierliche Überwachung und hochentwickelte Geräte, was die Gesamtbehandlungskosten erhöht.

- Kostenerstattungsbeschränkungen und fehlender Versicherungsschutz in vielen Ländern behindern die Anwendung von ECMO zusätzlich, insbesondere in ressourcenarmen Gesundheitssystemen.

- Darüber hinaus erhöht der Bedarf an spezialisierter Intensivstationsinfrastruktur und Notfall-Backup-Systemen die Gesamtinvestitionsbelastung für Krankenhäuser.

- Fortschritte bei der automatisierten Überwachung und biokompatiblen Materialien verringern zwar die Risiken, die ECMO-Therapie bleibt jedoch kostspielig und logistisch anspruchsvoll.

- Die Bewältigung dieser Herausforderungen durch verbesserte klinische Ausbildung, staatliche Förderung und kosteneffiziente Innovationen im Bereich der ECMO-Systeme wird für eine nachhaltige Marktexpansion unerlässlich sein.

Marktübersicht zur extrakorporalen Membranoxygenierung

Der Markt ist segmentiert nach Komponente, Patientenpopulation, Altersgruppe, Modalität, Indikation, Endnutzer und Vertriebskanal.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für extrakorporale Membranoxygenierung (ECMO) in Pumpen, Oxygenatoren, Steuergeräte, Kanülen und Zubehör unterteilt. Das Segment der Oxygenatoren erzielte 2025 mit 38,5 % den größten Marktanteil, da es für den Gasaustausch im Blut des Patienten während ECMO-Behandlungen unerlässlich ist. Moderne Oxygenatoren, insbesondere solche mit Polymethylpenten-(PMP)-Membranen, bieten einen verbesserten Gasaustausch, Biokompatibilität und reduzierte Hämolyse und sind daher für die Langzeit-ECMO-Therapie unverzichtbar. Krankenhäuser und spezialisierte Zentren setzen Oxygenatoren in großem Umfang für die Behandlung von Erwachsenen, Kindern und Neugeborenen ein. Ihre Vielseitigkeit in venovenösen (VV) und venoarteriellen (VA) ECMO-Anwendungen trägt zu ihrer breiten Anwendung bei. Zulassungen, klinische Zuverlässigkeit und konstante Leistung untermauern ihre führende Position. Oxygenatoren werden auch aufgrund ihrer Rolle bei Notfall-ECMO-Interventionen, wie der Unterstützung nach Herzoperationen und dem ARDS-Management, bevorzugt eingesetzt. Laufende Innovationen konzentrieren sich auf die Verbesserung der Membranhaltbarkeit und -effizienz. Die hohe Akzeptanz in entwickelten Regionen, gepaart mit einem wachsenden Bewusstsein in Schwellenländern, sichert die Marktführerschaft. Die entscheidende klinische Bedeutung des Segments und die Integration in moderne ECMO-Konsolen festigen seinen Marktanteil zusätzlich.

Für das Pumpensegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verbreitung von Zentrifugal- und Niedrigscherpumpen, die das Bluttrauma minimieren und die Patientensicherheit verbessern. Pumpen sind für die Regulierung des Blutflusses während der ECMO-Therapie unerlässlich, insbesondere bei Risikopatienten im Erwachsenen- und Kindesalter. Der Ausbau mobiler und transportbasierter ECMO-Programme hat die Nachfrage nach kompakten, tragbaren und hochzuverlässigen Pumpensystemen erhöht. Technologische Fortschritte wie die automatisierte Durchflussregelung, integrierte Überwachung und hämolysearme Designs beschleunigen die Markteinführung. Krankenhäuser und spezialisierte Intensivstationen investieren in Pumpen für VV-ECMO- und VA-ECMO-Anwendungen. Die steigende Prävalenz von kardiogenem Schock, respiratorischer Insuffizienz und angeborenen Herzfehlern trägt zum Wachstum bei. Schwellenländer beschaffen vermehrt Pumpen für neonatale und pädiatrische ECMO-Einheiten. Tragbare ECMO-Systeme mit effizienten Pumpen werden mittlerweile häufig in der Notfallversorgung eingesetzt und ermöglichen einen schnellen Patiententransport. Hohe Überlebensraten und weniger Komplikationen durch moderne Pumpen treiben deren rasche Verbreitung voran. Der Bedarf an zuverlässigen, kontinuierlich arbeitenden Systemen verstärkt die Investitionen in innovative Pumpentechnologien.

• Nach Patientenpopulation

Basierend auf der Patientenpopulation ist der Markt in Säuglinge, Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen erzielte 2025 mit 55,4 % den größten Marktanteil, vor allem aufgrund der hohen Inzidenz von akutem Atemnotsyndrom (ARDS), kardiogenem Schock, Myokarditis und Komplikationen nach Herzoperationen. Die Anwendung von ECMO bei Erwachsenen nahm während der COVID-19-Pandemie stark zu, da VV-ECMO- und VA-ECMO-Systeme häufig bei schweren Atemwegs- und Herzerkrankungen eingesetzt wurden. Krankenhäuser konzentrieren sich auf moderne ECMO-Konsolen für Erwachsene, die mit Hochleistungsoxygenatoren und Pumpen für die kontinuierliche Überwachung integriert sind. Langzeit-ECMO-Therapie und Überbrückungsverfahren bis zur Transplantation treiben das Wachstum des Erwachsenensegments weiter an. Fortgeschrittene Schulungsprogramme für Intensivpflegepersonal gewährleisten eine effiziente Nutzung. Zulassungen, Kostenübernahme durch die Krankenkassen und klinische Leitlinien fördern die Anwendung. Verbesserte Überlebensraten bei Erwachsenen stärken die Marktführerschaft dieses Segments. Multidisziplinäre ECMO-Teams und die Infrastruktur von Universitätskliniken verbessern die Behandlungsqualität. Nachsorgeprogramme und das wachsende Bewusstsein für die Vorteile von ECMO festigen den Marktanteil zusätzlich.

Für den Säuglingsbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum prognostiziert. Gründe hierfür sind die zunehmenden Fälle von angeborenen Herzfehlern, neonatalem Atemnotsyndrom und persistierender pulmonaler Hypertonie. Spezielle ECMO-Systeme und -Kanülen für Neugeborene reduzieren das Blutvolumen und minimieren Komplikationen. Krankenhäuser und neonatologische Intensivstationen setzen ECMO vermehrt ein, um die Überlebensraten kritisch kranker Neugeborener zu verbessern. Technologische Innovationen, darunter kleinere Oxygenatoren und Niedrigflusspumpen, unterstützen eine sichere und effektive Behandlung von Neugeborenen. Aufklärungsprogramme für Neonatologen und medizinisches Fachpersonal fördern die Anwendung. Das Wachstum wird auch durch den Ausbau von ECMO-Programmen für Neugeborene in Schwellenländern angetrieben. Tragbare ECMO-Systeme für den Neugeborenentransport verbessern die Behandlungsergebnisse. Kontinuierliche Verbesserungen der Sicherheitsprotokolle und Schulungen stärken das Vertrauen der Ärzte. Staatliche Fördermittel und die Kostenübernahme durch die Krankenkassen beschleunigen die Einführung. Langfristig verbesserte Prognosen fördern Investitionen in die neonatale ECMO zusätzlich.

• Nach Altersgruppe

Basierend auf der Altersgruppe ist der Markt in Neugeborene, Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2025 mit 52,7 % den größten Marktanteil, bedingt durch die Häufigkeit schwerer Atemwegs- und Herzerkrankungen, die eine Langzeit-ECMO-Therapie erfordern. Krankenhäuser bevorzugen die ECMO-Therapie bei Erwachsenen aufgrund der fortschrittlichen Intensivstationsinfrastruktur und der geschulten, multidisziplinären Teams. VV-ECMO wird häufig bei ARDS eingesetzt, VA-ECMO hingegen bei Herzkomplikationen. Die Verfügbarkeit hochentwickelter Oxygenatoren und Pumpen verbessert die klinischen Ergebnisse. Fälle nach der Pandemie, einschließlich COVID-19-bedingter respiratorischer Insuffizienz, bestärken die Anwendung. Kostenerstattung und Versicherungsschutz fördern das Marktwachstum. Hohe Fallzahlen, die wiederholte Verwendung von ECMO-Komponenten und das Vertrauen der Krankenhäuser in fortschrittliche Systeme festigen die Marktführerschaft. Klinische Erfolgsgeschichten und niedrige Komplikationsraten bestärken weitere Investitionen.

Die Pädiatrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind angeborene Herzfehler, Atemversagen bei Kindern und der Bedarf nach Operationen. Die Anwendung der pädiatrischen ECMO profitiert von Niedrigvolumen-Kreislaufsystemen, kleineren Kanülengrößen und einer reduzierten extrakorporalen Blutbelastung. Krankenhäuser und pädiatrische Intensivstationen bauen ihre ECMO-Programme aus, unterstützt durch staatliche Initiativen. Fortschrittliche, speziell für Kinder entwickelte Pumpen und Oxygenatoren verbessern die Behandlungsergebnisse. Klinische Studien, die das Überleben und die Reduzierung von Komplikationen belegen, beschleunigen die Einführung der ECMO. Mobile ECMO-Geräte ermöglichen einen sichereren Patiententransport innerhalb von Krankenhäusern. Schulungsprogramme für pädiatrische ECMO-Spezialisten gewährleisten eine effektive Implementierung. Ein gesteigertes Bewusstsein in Schwellenländern treibt das Wachstum zusätzlich an.

• Nach Modalität

Basierend auf der Modalität ist der Markt in venovenöse (VV), venoarterielle (VA) und arteriovenöse (AV) ECMO unterteilt. VV-ECMO erzielte 2025 mit 49,8 % den größten Marktanteil, da sie bei schwerem respiratorischem Versagen ohne kardiale Beeinträchtigung bevorzugt wird. Krankenhäuser setzen VV-ECMO bei ARDS, Pneumonie und refraktärer Hypoxämie ein. Doppellumige Kanülen, Oxygenatoren mit niedrigem Widerstand und moderne Überwachungssysteme verbessern die Behandlungsergebnisse. Klinische Leitlinien empfehlen VV-ECMO für ARDS bei Erwachsenen und Kindern. Die Nutzung stieg nach der COVID-19-Pandemie weltweit an. Universitätskliniken mit Intensivstationsinfrastruktur behaupten ihre führende Position. Zulassungen, klinisches Vertrauen und erfolgreiche Behandlungsergebnisse stärken die Marktführerschaft. Schulungs- und Zertifizierungsprogramme fördern die Akzeptanz von VV-ECMO. Investitionen von Krankenhäusern in VV-ECMO-Geräte gewährleisten eine zuverlässige Versorgung.

Für die extrakorporale kardiopulmonale Reanimation (ECPR) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung bei therapierefraktärem Herzstillstand. Krankenhäuser setzen mobile ECMO-Einheiten für den schnellen Einsatz ein. ECPR verbessert die Überlebens- und neurologischen Erholungsraten im Vergleich zur konventionellen Reanimation. Technologische Verbesserungen bei Kanülen, Oxygenatoren und Pumpen tragen zu einer sicheren und effektiven Behandlung bei. Multidisziplinäre Notfallteams fördern die Anwendung zusätzlich. Aufklärungskampagnen und Leitlinien von Fachgesellschaften unterstützen den Einsatz von ECPR weiter. Die Ausweitung auf die Notfallversorgung und Entwicklungsländer beschleunigt das Marktwachstum.

• Nach Indikation

Basierend auf den Indikationen ist der Markt in Atemwegserkrankungen, Herzerkrankungen und extrakorporale kardiopulmonale Reanimation (ECPR) unterteilt. Atemwegserkrankungen erzielten 2025 mit 46,1 % den größten Marktanteil, vor allem aufgrund der weltweit hohen Prävalenz von ARDS, schwerer Pneumonie und hypoxämischem Atemversagen. VV-ECMO wird bei beatmeten Patienten bevorzugt eingesetzt, da es eine effektive Oxygenierung und Kohlendioxid-Eliminierung bei gleichzeitiger Minimierung der kardialen Belastung ermöglicht. Moderne Oxygenatoren und scherarme Pumpen verbessern die Patientensicherheit und die Behandlungsergebnisse. Krankenhäuser mit gut ausgestatteten Intensivstationen und geschultem Personal dominieren dieses Segment, verstärkt durch die nach der Pandemie gestiegene Nachfrage nach ECMO-Unterstützung. Das Segment profitiert von etablierten klinischen Leitlinien, der breiten Verfügbarkeit von Oxygenatoren und Pumpen sowie der Integration in moderne Überwachungssysteme. Kliniken der Maximalversorgung setzen respiratorische ECMO umfassend bei Erwachsenen und Kindern ein. Die Notfallvorsorge für Atemwegskrisen fördert die Anwendung zusätzlich. Kontinuierliche Forschung und Entwicklung in der Membrantechnologie und der Oxygenator-Effizienz sichert die führende Position. Sensibilisierungskampagnen und Schulungsprogramme für Kliniker stärken die Position des Segments. Hohe Eingriffszahlen und nachgewiesene Überlebensvorteile festigen die Marktführerschaft.

Die extrakorporale kardiopulmonale Reanimation (ECPR) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung bei therapierefraktärem Herzstillstand und in kritischen Notfällen. ECPR verbessert die neurologischen Ergebnisse und Überlebensraten im Vergleich zur konventionellen Reanimation signifikant, was Krankenhäuser dazu veranlasst, in spezialisierte ECMO-Einheiten zu investieren. Mobile ECMO-Systeme ermöglichen einen schnellen Einsatz direkt am Patientenbett, insbesondere in Notaufnahmen und kardiologischen Zentren mit hohem Patientenaufkommen. Schnelle Kanülierungsprotokolle und standardisierte Arbeitsanweisungen reduzieren die Eingriffsrisiken und fördern die Akzeptanz. Multidisziplinäre Notfallteams, bestehend aus Kardiologen, Intensivmedizinern und Perfusionisten, gewährleisten eine effektive Umsetzung. Aufklärungskampagnen, Empfehlungen von Fachgesellschaften und veröffentlichte klinische Ergebnisse fördern die Anwendung zusätzlich. Krankenhäuser in Schwellenländern bauen ihre ECPR-Programme schrittweise aus. Moderne Oxygenatoren, Niedrigscherpumpen und kompakte, für den schnellen Einsatz konzipierte Kanülen tragen zum Wachstum dieses Segments bei. Schulungsprogramme für den Einsatz von ECMO im Notfall stärken das Selbstvertrauen der Anwender. Initiativen von Regierungen und privaten Krankenhäusern zur Vorbereitung auf kardiologische Notfälle unterstützen die Anwendung. Die weltweit zunehmende Häufigkeit von Herzstillständen im Krankenhaus unterstreicht den steigenden Bedarf.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Diagnosezentren und Sonstige unterteilt. Krankenhäuser erzielten 2025 mit 63,4 % den größten Marktanteil, was auf ihre moderne Intensivstationsinfrastruktur, geschulte, multidisziplinäre Teams und die Fähigkeit zur Durchführung komplexer ECMO-Verfahren zurückzuführen ist. Krankenhäuser führen den Großteil der ECMO-Interventionen bei Erwachsenen, Kindern und Neugeborenen durch, darunter nach Herzoperationen, bei schwerem ARDS und therapierefraktärer Herzinsuffizienz. Die Verfügbarkeit moderner Oxygenatoren, Pumpen und integrierter Überwachungssysteme stärkt die Marktführerschaft der Krankenhäuser zusätzlich. Hohe Fallzahlen und die Ausstattung mit Einrichtungen der Maximalversorgung gewährleisten eine kontinuierliche Anwendung. Klinische Protokolle, Nachsorgeprogramme und die Erfolgskontrolle sind in Krankenhäusern etabliert. Staatliche und private Gesundheitsfinanzierung, Versicherungsschutz und Akkreditierungsstandards fördern die Anwendung in Krankenhäusern. Krankenhäuser investieren zudem in mobile ECMO-Einheiten für den Notfalleinsatz. Erfahrene Perfusionisten und ECMO-Koordinatoren tragen zum Erfolg der Eingriffe bei. Aufklärungskampagnen und die Verbreitung von Leitlinien festigen den Marktanteil weiter.

Diagnostische Zentren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an präoperativen Untersuchungen vor ECMO-Eingriffen, postoperativer Überwachung und diagnostischen Abklärungen kritisch kranker Patienten. Diese Zentren bieten fortschrittliche Bildgebung, Blutgasanalyse und hämodynamisches Monitoring, die die ECMO-Therapie ergänzen. Überweisungsnetzwerke von Krankenhäusern zu diagnostischen Zentren optimieren die Arbeitsabläufe. Schwellenländer investieren in diagnostische Einrichtungen, um die Behandlungsergebnisse von ECMO-Patienten zu verbessern. Technologische Fortschritte, darunter tragbare Bildgebungs- und Überwachungsgeräte, ermöglichen schnelle Beurteilungen. Schulungsprogramme für diagnostisches Personal zu ECMO-bezogenen Verfahren fördern die Akzeptanz. Ein gesteigertes Bewusstsein für frühzeitige Intervention und die Nachverfolgung von Behandlungsergebnissen treibt die Nachfrage an. Diagnostische Zentren kooperieren häufig mit Krankenhäusern, um eine kontinuierliche Patientenüberwachung zu gewährleisten. Der Ausbau von ECMO-Programmen für Kinder und Neugeborene trägt zum Wachstum dieses Segments bei. Kostengünstige Lösungen in diagnostischen Zentren sind für kleinere Kliniken attraktiv. Die Integration mit Telemedizinplattformen ermöglicht Fernuntersuchungen und beschleunigt so die Akzeptanz.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb erzielte 2025 mit 71,2 % den größten Marktanteil, vor allem aufgrund der hohen Kosten, der technischen Komplexität und der erforderlichen Schulungen vor Ort für ECMO-Geräte. Krankenhäuser bevorzugen die Direktbeschaffung, um Garantien, Geräteintegration und Zugang zu Serviceleistungen sicherzustellen. Langfristige Serviceverträge, Schulungen und die Installation vor Ort fördern die Akzeptanz. Moderne ECMO-Konsolen, Oxygenatoren, Pumpen und Kanülen werden aufgrund der kritischen Natur der Therapie überwiegend über den Direktvertrieb beschafft. Der Direktvertrieb gewährleistet eine zuverlässige Lieferkette und sofortige technische Unterstützung. ECMO-Programme in Krankenhäusern sind auf regelmäßige Aktualisierungen, Wartung und den Austausch von Komponenten angewiesen. Etablierte Beziehungen zu Herstellern fördern Folgekäufe. Zulassungen durch Behörden und Krankenhausaudits stärken das Vertrauen in die Direktbeschaffung. Intensive Schulungen für multidisziplinäre Teams sind mit dem Direktvertrieb einfacher durchzuführen. Auch Krankenhäuser in Schwellenländern bevorzugen Direktvertriebskanäle für komplexe ECMO-Systeme. Patientensicherheit, Zuverlässigkeit und die Integration in die Infrastruktur der Intensivstation tragen weiterhin zur Dominanz des Direktvertriebs bei.

Für den Einzelhandel bzw. indirekte Vertriebskanäle wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Kanülen, Zubehör und Verbrauchsmaterialien über Distributoren. Kleinere Krankenhäuser, Kliniken und Diagnosezentren setzen zunehmend auf den Einzelhandel, um Verbrauchsmaterialien und modulare Komponenten einfach beziehen zu können. Indirekte Vertriebskanäle ermöglichen die schnelle Nachlieferung von Oxygenatoren, Pumpen und Überwachungszubehör. Distributorennetzwerke erschließen abgelegene oder aufstrebende Märkte, in denen der Direktvertrieb begrenzt ist. Der Einzelhandel unterstützt die kostengünstige Beschaffung von nicht kritischen Komponenten. Krankenhäuser und Kliniken profitieren von flexiblen Lieferzeiten, Großeinkäufen und der Verfügbarkeit lokaler Lagerbestände. Das Wachstum bei pädiatrischen und neonatalen ECMO-Einheiten treibt die Nachfrage nach spezialisierten Verbrauchsmaterialien im Einzelhandel an. Online-B2B-Plattformen und lokale Distributoren verbessern die Verfügbarkeit. Schulungen und technische Beratung durch Distributoren stärken das Vertrauen in die Anwendung von ECMO-Verbrauchsmaterialien. Die Akzeptanz im Einzelhandel wird zusätzlich durch Partnerschaften mit regionalen Gesundheitsdienstleistern gefördert. Die Expansion in Schwellenländern sichert das weitere Wachstum.

Regionale Analyse des Marktes für extrakorporale Membranoxygenierung

- Nordamerika dominierte den Markt für extrakorporale Membranoxygenierung mit dem größten Umsatzanteil von 35 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Intensivkapazitäten, eine starke Präsenz von ECMO-geschulten Spezialisten und die zunehmende Anwendung von ECMO in der Intensivmedizin für Erwachsene, Kinder und Neugeborene.

- Der Markt ist führend in der Region mit zunehmendem Einsatz in Herzchirurgiezentren, Traumazentren und Notfallmedizin.

Einblick in den US-amerikanischen Markt für extrakorporale Membranoxygenierung

Der US-amerikanische Markt für extrakorporale Membranoxygenierung (ECMO) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Akzeptanz von ECMO auf Intensivstationen, der breite Einsatz in der kardiovaskulären und respiratorischen Unterstützung sowie umfangreiche klinische Forschungsinitiativen. Das wachsende Bewusstsein von medizinischem Fachpersonal, steigende Investitionen in ECMO-Schulungsprogramme und die zunehmende Nachfrage nach minimalinvasiven kardiopulmonalen Unterstützungsverfahren treiben das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für extrakorporale Membranoxygenierung

Der europäische Markt für extrakorporale Membranoxygenierung (ECMO) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz von Herz- und Atemwegserkrankungen, gut etablierte Gesundheitssysteme und die Präsenz spezialisierter ECMO-Zentren. Die zunehmende Verbreitung der ECMO wird zudem durch verstärkte staatliche Initiativen zur Verbesserung der Intensivpflegeinfrastruktur und ein wachsendes klinisches Bewusstsein für ihre Vorteile gefördert.

Einblick in den britischen Markt für extrakorporale Membranoxygenierung

Der britische Markt für extrakorporale Membranoxygenierung (ECMO) dürfte stetig wachsen. Unterstützt wird dies durch den Ausbau der Intensivmedizin, die verstärkte Nutzung in Neonatologie- und Kinderstationen sowie wachsende klinische Forschungsprogramme zu ECMO-Behandlungsergebnissen. Die Förderung fortschrittlicher Gesundheitstechnologien durch die Regierung und die Verfügbarkeit spezialisierter ECMO-Schulungsprogramme sind wesentliche Wachstumstreiber.

Einblick in den deutschen Markt für extrakorporale Membranoxygenierung

Der deutsche Markt für extrakorporale Membranoxygenierung (ECMO) dürfte aufgrund hoher Gesundheitsausgaben, einer fortschrittlichen medizinischen Infrastruktur und eines starken Fokus auf technologische Innovationen in der kardiopulmonalen Unterstützung ein beachtliches jährliches Wachstum verzeichnen. Das landesweite Netzwerk spezialisierter ECMO-Zentren und die zunehmende klinische Anwendung in der Erwachsenen- und Kinderheilkunde tragen zusätzlich zum Marktwachstum bei.

Einblick in den Markt für extrakorporale Membranoxygenierung im asiatisch-pazifischen Raum

Der Markt für extrakorporale Membranoxygenierung (ECMO) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Raten von Atemwegserkrankungen, neonatalen Komplikationen und Herzerkrankungen. Zunehmende Investitionen in die Krankenhausinfrastruktur, ein wachsendes Bewusstsein für die ECMO-Therapie und der Ausbau von ECMO-Schulungsprogrammen in China, Indien, Japan und Südkorea dürften die Marktakzeptanz weiter steigern.

Einblick in den japanischen Markt für extrakorporale Membranoxygenierung

Der japanische ECMO-Markt gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Inzidenz von Herz-Kreislauf- und Atemwegserkrankungen sowie der steigenden Anzahl spezialisierter Intensivzentren zunehmend an Dynamik. Die Anwendung von ECMO wird zudem durch staatliche Initiativen zur Förderung von ECMO-Programmen für Neugeborene und Erwachsene sowie durch Investitionen in die Mitarbeiterschulung und moderne Ausrüstung unterstützt.

Einblick in den chinesischen Markt für extrakorporale Membranoxygenierung

Der chinesische Markt für extrakorporale Membranoxygenierung (ECMO) wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Zahl von Atemwegs- und Herzerkrankungen, die zunehmende Krankenhauskapazität und die verbesserte klinische Expertise. Staatliche Förderprogramme zur Modernisierung der Intensivmedizin, der Ausbau neonatologischer Intensivstationen und das wachsende Bewusstsein der medizinischen Fachkräfte sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil der extrakorporalen Membranoxygenierung

Die extrakorporale Membranoxygenierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (USA)

- Getinge AB (Schweden)

- LivaNova PLC (UK)

- Terumo Corporation (Japan)

- Xenios AG (Deutschland)

- Maquet (Schweden)

- Medos Medizintechnik AG (Deutschland)

- Abbott (USA)

- Sorin-Gruppe (Italien)

- Hemovent GmbH (Deutschland)

- Nipro Corporation (Japan)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Baxter International Inc. (USA)

- Spectrum Medical (USA)

- Becton Dickinson and Company (USA)

- Nova Biomedical (USA)

- Eurosets Srl (Italien)

- Cannuflow GmbH (Deutschland)

- Inspire Medical Systems (USA)

- ECMO Medical Systems (USA)

Neueste Entwicklungen auf dem globalen Markt für extrakorporale Membranoxygenierung

- Im Juli 2021 erhielt die Xenios AG, eine Tochtergesellschaft von Fresenius Medical Care, die Zulassung der chinesischen Arzneimittelbehörde (NMPA) für ihre Xenios-Konsole und Patientenkits zur ECMO-Therapie. Dies ermöglicht einen breiteren klinischen Einsatz ihrer ECMO-Systeme in chinesischen Krankenhäusern und erweitert den Zugang zu wichtigen kardiopulmonalen Unterstützungstechnologien.

- Im November 2022 gab LivaNova PLC bekannt, dass das Unternehmen von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für sein LifeSPARC Advanced Circulatory Support-System der nächsten Generation erhalten hat. Damit ist die Plattform für die extrakorporale Membranoxygenierung (ECMO) in den USA zugelassen und erweitert das Portfolio an Medizingeräten für die Intensivmedizin.

- Im April 2023 erhielt Abbott zwei weitere Zulassungen der US-amerikanischen Arzneimittelbehörde FDA für seine CentriMag-Blutpumpe. Dadurch wurde die Indikation für die Langzeitanwendung bei erwachsenen Patienten, die eine extrakorporale Membranoxygenierung benötigen, erweitert, was die klinische Flexibilität und die therapeutischen Zeiträume für schwerkranke Patienten erhöht.

- Im Juli 2023 wurde BreathMo, ein hochmodernes ECMO-System mit fortschrittlicher Magnetschwebetechnik, auf der ASAIO-Konferenz vorgestellt. Es stellt eine bedeutende Innovation im Bereich portabler und leistungsstarker extrakorporaler Lebenserhaltungssysteme dar, die auf die komplexen klinischen Bedürfnisse in der Intensivmedizin zugeschnitten sind.

- Im Januar 2024 kündigte die Maquet-Getinge-Gruppe die Markteinführung ihrer neuen MQA-flex ECMO-Maschine an, die für eine verbesserte Patientenmobilität und einen vereinfachten Transport innerhalb von Krankenhäusern entwickelt wurde und die operative Flexibilität von Intensivpflegeteams erhöhen soll.

- Im März 2024 ging Medtronic eine strategische Partnerschaft mit dem britischen NHS Blood and Transplant ein, um die Verfügbarkeit und Zugänglichkeit der ECMO-Therapie im gesamten Vereinigten Königreich mithilfe des ROTAFLOW ECMO-Systems von Medtronic zu verbessern und die klinische Reichweite in den nationalen Gesundheitsdiensten auszuweiten.

- Im Mai 2024 gab die Hemovent GmbH bekannt, dass ihr integriertes, tragbares pneumatisches ECMO-System MOBYBOX seine ersten kommerziellen Einsätze in mehreren europäischen Märkten abgeschlossen hat – und dabei seine außergewöhnliche Mobilität bei inner- und zwischenklinischen Verlegungen unter Beweis gestellt hat.

- Im Mai 2024 erweiterte Abbott Laboratories sein ECMO-Produktportfolio mit der Einführung eines neuen Oxygenators, der die Leistung und die klinischen Ergebnisse für Patienten verbessern soll, die eine verlängerte extrakorporale Unterstützung benötigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.