Global Fallopian Tube Cancer Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.80 Billion

USD

3.35 Billion

2025

2033

USD

1.80 Billion

USD

3.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 3.35 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Eileiterkrebs nach Typ (seröse Adenokarzinome, endometrioide Adenokarzinome), Behandlungsart (Operation, Chemotherapie , zielgerichtete Therapie, Hormontherapie und adjuvante (zielgerichtete) Therapie), Endnutzer (Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Eileiterkrebs

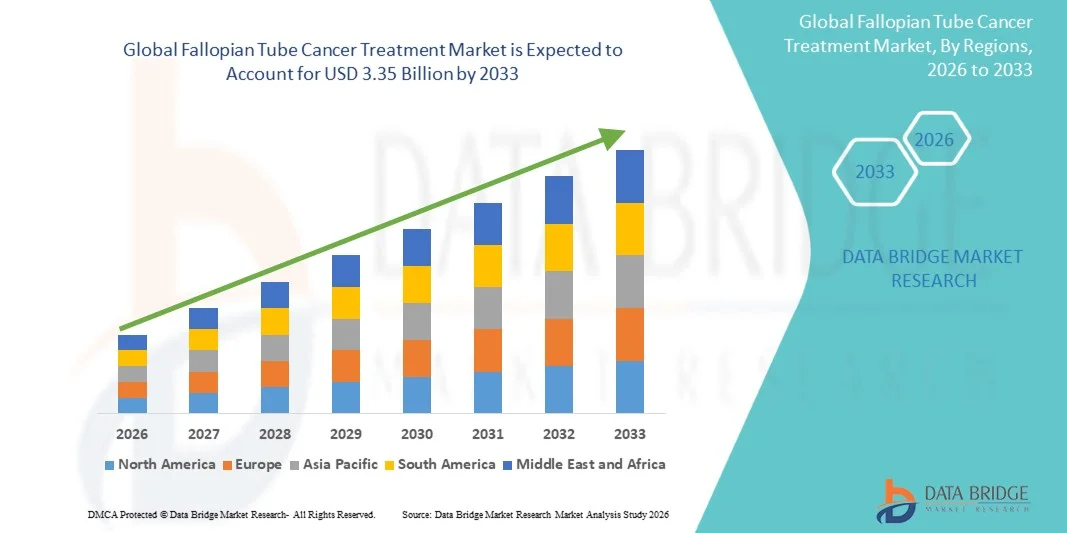

- Der globale Markt für die Behandlung von Eileiterkrebs hatte im Jahr 2025 einen Wert von 1,80 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,35 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für gynäkologische Krebserkrankungen, die steigende Inzidenz von Eileiterkrebs und die kontinuierlichen Fortschritte in der Diagnosetechnik angetrieben, was zu einer früheren Erkennung und verbesserten Behandlungsergebnissen sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen führt.

- Darüber hinaus beschleunigt die zunehmende Anwendung fortschrittlicher Behandlungsansätze wie zielgerichteter Therapien, Chemotherapie-Kombinationen und minimalinvasiver Operationstechniken sowie der erweiterte Zugang zu spezialisierter onkologischer Versorgung die Verbreitung von Behandlungsmethoden für Eileiterkrebs und steigert damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Eileiterkrebs

- Der Markt für die Behandlung von Eileiterkrebs wird durch die steigende Inzidenz gynäkologischer Krebserkrankungen, das zunehmende Bewusstsein für seltene bösartige Erkrankungen der Eierstöcke und Eileiter sowie die kontinuierlichen Fortschritte bei Früherkennungstechniken, einschließlich bildgebender Verfahren und Biomarker-basierter Screening-Methoden, in entwickelten und aufstrebenden Gesundheitssystemen angetrieben.

- Darüber hinaus verbessert die zunehmende Anwendung fortschrittlicher Behandlungsmethoden wie Kombinationschemotherapie, zielgerichteter Therapie, Immuntherapie und minimalinvasiver chirurgischer Eingriffe die Behandlungsergebnisse und erweitert den Zugang zu Therapien, wodurch das Marktwachstum deutlich beschleunigt wird.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für die Behandlung von Eileiterkrebs. Dies ist auf eine fortschrittliche onkologische Infrastruktur, hohe Gesundheitsausgaben, die starke Präsenz führender Pharmaunternehmen und die breite Verfügbarkeit innovativer Behandlungsoptionen zurückzuführen. Die USA waren in der Region führend mit erheblichen Investitionen in klinische Studien und die Einführung neuartiger Therapien.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Treiber dieses Wachstums sind steigende Krebsdiagnoseraten, eine verbesserte Gesundheitsinfrastruktur, ein erweiterter Zugang zu onkologischen Behandlungen sowie zunehmende staatliche Initiativen mit Schwerpunkt auf Frauengesundheit und Krebsversorgung.

- Das Segment der serösen Adenokarzinome dominierte 2025 mit einem Marktanteil von 64,8 %, vor allem aufgrund seiner hohen Prävalenz bei diagnostizierten Eileiterkrebsfällen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Eileiterkrebs

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Eileiterkrebs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Eileiterkrebs

„ Fortschritte bei zielgerichteten Therapien und personalisierten Behandlungsansätzen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Eileiterkrebs ist die zunehmende Anwendung zielgerichteter Therapien und personalisierter Medizinansätze. Fortschritte in der Molekularbiologie und der genetischen Profilierung ermöglichen es Ärzten, Behandlungsstrategien auf die individuellen Tumoreigenschaften abzustimmen und so die Behandlungseffektivität und die Patientenergebnisse zu verbessern.

- Der zunehmende Einsatz von PARP-Inhibitoren und platinbasierten Chemotherapie-Regimen verändert die Behandlungsprotokolle, insbesondere für Patienten mit BRCA-Mutationen.

- Beispielsweise werden Medikamente wie Olaparib und Niraparib zunehmend in Erhaltungstherapien nach einer Chemotherapie integriert und zeigen ein verbessertes progressionsfreies Überleben bei gynäkologischen Krebserkrankungen, einschließlich Eileiterkrebs.

- Ein weiterer wichtiger Trend ist die zunehmende Integration der Immuntherapie in die Behandlungspipeline. Laufende klinische Studien untersuchen Immun-Checkpoint-Inhibitoren in Kombination mit Chemotherapie und erweitern so die Therapieoptionen für Patienten mit fortgeschrittener oder rezidivierender Erkrankung.

- Die zunehmende Fokussierung auf die Früherkennung durch verbesserte Bildgebungstechnologien und Biomarker-Tests trägt zu einer besseren Behandlungsplanung und höheren Überlebensraten bei. Die Früherkennung ermöglicht einen effektiveren chirurgischen Eingriff mit anschließender adjuvanter Therapie.

- Zudem beschleunigt die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Forschungseinrichtungen und onkologischen Zentren die Arzneimittelentwicklung und erweitert den Zugang zu innovativen Therapien in entwickelten und aufstrebenden Märkten.

Marktdynamik der Behandlung von Eileiterkrebs

Treiber

„ Zunehmende Häufigkeit gynäkologischer Krebserkrankungen und verbesserte Diagnosemöglichkeiten “

- Die steigende Häufigkeit gynäkologischer Krebserkrankungen, einschließlich Eileiterkrebs, ist ein Haupttreiber für das Marktwachstum. Ein besseres Verständnis erblicher Krebssyndrome und verbesserte Vorsorgeuntersuchungen für Risikogruppen führen weltweit zu höheren Diagnosequoten.

- Fortschritte in der diagnostischen Bildgebung und in Gentests ermöglichen eine genauere und frühere Erkennung von Eileiterkrebs.

- Beispielsweise hat der zunehmende Einsatz von transvaginalem Ultraschall, MRT und BRCA-Gentests in onkologischen Zentren die diagnostische Genauigkeit und die Behandlungsentscheidung deutlich verbessert.

- Der Ausbau der Gesundheitsinfrastruktur und der verbesserte Zugang zu spezialisierten onkologischen Leistungen in Schwellenländern fördern die Marktexpansion zusätzlich. Regierungen und private Gesundheitsdienstleister investieren in Einrichtungen zur Krebsbehandlung und in fortschrittliche Therapien.

- Die zunehmende Verfügbarkeit neuartiger Medikamente und Kombinationstherapien verbessert die Überlebensraten und fördert die breitere Anwendung fortschrittlicher Behandlungsmethoden durch Ärzte.

- Zudem erleichtern steigende Gesundheitsausgaben und günstige Erstattungspolitiken für Onkologika in mehreren entwickelten Regionen den Zugang von Patientinnen zu fortgeschrittenen Therapien gegen Eileiterkrebs.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und begrenztes Krankheitsbewusstsein “

- Die hohen Kosten, die mit fortschrittlichen Krebstherapien, einschließlich zielgerichteter Medikamente und Immuntherapien, verbunden sind, stellen nach wie vor eine erhebliche Herausforderung für den Markt für die Behandlung von Eileiterkrebs dar.

- Diese Therapien können eine erhebliche finanzielle Belastung für die Gesundheitssysteme und Patienten darstellen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Aufgrund seiner Seltenheit ist das Bewusstsein für Eileiterkrebs oft begrenzt, was zu einer verzögerten Diagnose und Behandlung führt.

- Beispielsweise werden Symptome häufig fälschlicherweise Eierstock- oder allgemeinen gynäkologischen Erkrankungen zugeordnet, was zu einer späten Diagnose und einer geringeren Behandlungseffektivität führt.

- Das Fehlen krankheitsspezifischer klinischer Leitlinien in einigen Regionen kann zu Unterschieden in den Behandlungsansätzen führen und die Einheitlichkeit der Patientenergebnisse beeinträchtigen.

- Nebenwirkungen der Chemotherapie und zielgerichteter Therapien, einschließlich Toxizität und Langzeitkomplikationen, können die Therapietreue und die Verträglichkeit für die Patienten beeinträchtigen.

- Die Bewältigung dieser Herausforderungen erfordert verstärkte Aufklärungskampagnen, einen verbesserten Zugang zu bezahlbaren Therapien, eine Ausweitung der klinischen Forschung und unterstützende Gesundheitspolitiken, um ein nachhaltiges Marktwachstum zu gewährleisten.

Marktübersicht zur Behandlung von Eileiterkrebs

Der Markt ist segmentiert nach Art, Behandlungsart und Endnutzer.

• Nach Typ

Basierend auf dem Tumortyp ist der globale Markt für die Behandlung von Eileiterkrebs in seröse Adenokarzinome und endometrioide Adenokarzinome unterteilt. Das Segment der serösen Adenokarzinome dominierte 2025 mit einem Marktanteil von 64,8 %, vor allem aufgrund seiner hohen Prävalenz unter den diagnostizierten Eileiterkrebsfällen. Seröse Adenokarzinome gelten als der aggressivste und häufigste histologische Subtyp und werden oft erst in fortgeschrittenen Stadien entdeckt. Ihre klinische Ähnlichkeit mit Eierstockkrebs führt zu einer höheren Diagnosehäufigkeit und häufigeren Behandlungsinterventionen. Das Segment profitiert von umfangreicher klinischer Forschung und etablierten Behandlungsprotokollen. Ein besseres Ansprechen auf Chemotherapie fördert die Akzeptanz der Behandlung. Ein gesteigertes Bewusstsein unter Onkologen verbessert die Früherkennung. Die starke Einbindung in klinische Studien beschleunigt die Therapieentwicklung. Fortschrittliche Bildgebungsverfahren und biomarkerbasierte Diagnostik unterstützen die Erkennung. Das höhere Mortalitätsrisiko erfordert aggressive Behandlungsansätze. Die Verfügbarkeit zielgerichteter Therapien stärkt die Marktführerschaft zusätzlich. Laufende Investitionen der Pharmaindustrie festigen die Marktführerschaft des Segments.

Für das Segment der endometrioiden Adenokarzinome wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die verbesserte diagnostische Genauigkeit und das wachsende Bewusstsein für seltene gynäkologische Krebserkrankungen. Der zunehmende Einsatz molekularpathologischer Verfahren und genetischer Profilierung unterstützt die Früherkennung. Diese Tumoren weisen häufig eine bessere Prognose auf, was eine proaktive Behandlung begünstigt. Fortschritte in der personalisierten Medizin verbessern die Therapieergebnisse. Die steigende Anwendung hormonbasierter Therapien treibt das Wachstum an. Der Ausbau spezialisierter onkologischer Zentren verbessert den Zugang zur Versorgung. Ein verstärkter Forschungsschwerpunkt auf seltenen Krebserkrankungen fördert die Finanzierung und Innovation. Verbesserte Überlebensraten der Patientinnen begünstigen die langfristige Nutzung von Therapien. Wachsende Screening-Programme tragen zu höheren Diagnosequoten bei. Diese Faktoren tragen gemeinsam zu einem beschleunigten Wachstum im Prognosezeitraum bei.

• Nach Behandlungsart

Basierend auf der Behandlungsart ist der globale Markt für die Behandlung von Eileiterkrebs in Operation, Chemotherapie, zielgerichtete Therapie, Hormontherapie und adjuvante (zielgerichtete) Therapie unterteilt. Das Segment Chemotherapie erzielte 2025 mit 41,6 % den größten Marktanteil, was auf seine zentrale Rolle als Erstlinien- und adjuvante Therapie zurückzuführen ist. Platinbasierte Chemotherapie gilt weiterhin als Standardtherapie bei Eileiterkrebs. Die hohe Wirksamkeit bei der Reduktion der Tumorlast fördert die breite Anwendung. Chemotherapie wird häufig nach der Operation zur Rezidivprophylaxe eingesetzt. Die breite Verfügbarkeit in verschiedenen Gesundheitseinrichtungen stärkt die Anwendung. Etablierte Erstattungspolitiken verbessern den Patientenzugang. Die kontinuierliche Entwicklung von Kombinationsbehandlungen verbessert die Behandlungsergebnisse. Die weltweit steigende Krebsinzidenz hält die Nachfrage aufrecht. Die Anwendbarkeit der Chemotherapie in verschiedenen Krankheitsstadien trägt zu ihrer dominanten Stellung bei. Hohe Vertrautheit der Ärzte mit der Therapie gewährleistet deren konsequente Anwendung. Laufende Verbesserungen der Arzneimittelformulierungen reduzieren Nebenwirkungen und verbessern die Therapietreue.

Das Segment der zielgerichteten Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte in der Präzisionsonkologie. Zielgerichtete Medikamente bieten eine verbesserte Wirksamkeit bei weniger systemischen Nebenwirkungen. Die zunehmende Anwendung von PARP-Inhibitoren und Antiangiogenese-Wirkstoffen unterstützt dieses Wachstum. Verstärkte Gentests ermöglichen eine patientenspezifische Therapieauswahl. Positive Ergebnisse klinischer Studien beschleunigen die Zulassungsverfahren. Die steigende Nachfrage nach personalisierter Krebsbehandlung fördert die Anwendung. Verbesserte Überlebensraten der Patienten führen zu einer langfristigen Therapie. Erweiterte Produktpipelines von Pharmaunternehmen verbessern die Verfügbarkeit. Ein wachsendes Bewusstsein unter Onkologen fördert die Anwendung. Diese Faktoren tragen gemeinsam zu einem starken Wachstum bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für die Behandlung von Eileiterkrebs in Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 58,9 % im Jahr 2025, was auf die Komplexität der Behandlung von Eileiterkrebs zurückzuführen ist. Krankenhäuser dienen als primäre Zentren für Diagnose, Operation und Chemotherapie. Die Verfügbarkeit multidisziplinärer onkologischer Teams unterstützt eine umfassende Versorgung. Eine moderne chirurgische Infrastruktur verbessert die Behandlungsergebnisse. Krankenhäuser sind wichtige Standorte für klinische Studien und innovative Therapien. Der hohe Patientenandrang sorgt für eine kontinuierliche Nachfrage. Die Integration von bildgebenden Diagnoseverfahren und Pathologie stärkt die Marktführerschaft. Staatliche und private Investitionen in onkologische Abteilungen von Krankenhäusern erhöhen die Kapazität zusätzlich. Das hohe Vertrauen der Patienten fördert die Behandlung im Krankenhaus. Die Kostenerstattung ist im Krankenhausbereich besser geregelt, was die führende Position weiter festigt.

Das Segment der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanter und unterstützender Krebsbehandlung. Fortschritte in der oralen Chemotherapie und bei zielgerichteten Medikamenten unterstützen die Anwendung zu Hause. Der steigende Fokus auf Patientenkomfort und Lebensqualität treibt die Nachfrage an. Die Kosteneffizienz im Vergleich zur stationären Behandlung fördert die Akzeptanz. Technologische Fortschritte ermöglichen Fernüberwachung und Teleonkologie. Die alternde Bevölkerung erhöht die Nachfrage nach häuslicher Pflege. Verbesserte Schulungen für Pflegekräfte erhöhen die Behandlungssicherheit. Steigende Gesundheitsausgaben unterstützen dezentrale Versorgungsmodelle. Der Ausbau der ambulanten Infusionstherapie verstärkt das Wachstum. Diese Faktoren tragen gemeinsam zum rasanten Wachstum dieses Segments bei.

Regionale Analyse des Marktes für die Behandlung von Eileiterkrebs

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für die Behandlung von Eileiterkrebs. Dies ist auf eine fortschrittliche onkologische Infrastruktur, hohe Gesundheitsausgaben, die starke Präsenz führender Pharmaunternehmen und die breite Verfügbarkeit innovativer Behandlungsoptionen zurückzuführen.

- Der Markt machte einen Großteil der regionalen Nachfrage aus, angetrieben durch erhebliche Investitionen in klinische Studien, die frühe Anwendung zielgerichteter Therapien, Immuntherapien und Kombinationsbehandlungen.

- Die Region profitiert zudem von etablierten Erstattungsrichtlinien, dem Zugang zu modernsten Diagnoseverfahren und einem hohen Patientenbewusstsein, was alles zu einem stetigen Wachstum des Marktes für die Behandlung von Eileiterkrebs beiträgt.

Einblick in den US-Markt für die Behandlung von Eileiterkrebs

Der US-amerikanische Markt für die Behandlung von Eileiterkrebs wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Das Wachstum wird durch steigende Investitionen in Forschung und Entwicklung neuartiger Therapien wie PARP-Inhibitoren, zielgerichteter monoklonaler Antikörper und kombinierter Chemotherapien angetrieben. Führende Pharmaunternehmen weiten ihre klinischen Studien aus, um personalisierte Behandlungsprotokolle zu erforschen. Darüber hinaus steigern die Präsenz fortschrittlicher Krebsbehandlungszentren, Einrichtungen zur Früherkennung und die zunehmende Anwendung minimalinvasiver Operationstechniken die Marktnachfrage zusätzlich.

Einblick in den europäischen Markt für die Behandlung von Eileiterkrebs

Der europäische Markt für die Behandlung von Eileiterkrebs wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Frauengesundheit, die staatliche Förderung der onkologischen Forschung und die zunehmende Anwendung fortschrittlicher Therapien. Wichtige Länder wie Großbritannien, Deutschland und Frankreich verzeichnen ein Wachstum aufgrund verbesserter Früherkennungsprogramme, einer breiten Beteiligung an klinischen Studien und der Verfügbarkeit innovativer Behandlungsoptionen, darunter Immuntherapien und zielgerichtete Wirkstoffverabreichungssysteme.

Einblick in den britischen Markt für die Behandlung von Eileiterkrebs

Der Markt für die Behandlung von Eileiterkrebs in Großbritannien dürfte aufgrund steigender Investitionen in die Krebsforschung, staatlich geförderter Screening-Programme und der zunehmenden Anwendung personalisierter Medizin ein beachtliches jährliches Wachstum verzeichnen. Initiativen zur Früherkennung und Aufklärungskampagnen fördern die Teilnahme von Patientinnen an fortschrittlichen Behandlungsmethoden und unterstützen so das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für die Behandlung von Eileiterkrebs

Der deutsche Markt für die Behandlung von Eileiterkrebs wird voraussichtlich ein beachtliches Wachstum verzeichnen . Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, die hohe Prävalenz gynäkologischer Krebserkrankungen und die frühzeitige Anwendung neuer Therapien. Investitionen in onkologische Forschung und Entwicklung sowie der flächendeckende Zugang zu spezialisierten Behandlungszentren sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Eileiterkrebs

Der Markt für die Behandlung von Eileiterkrebs im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen . Unterstützt wird dieses Wachstum durch steigende Krebsdiagnoseraten, eine verbesserte Gesundheitsinfrastruktur und einen erweiterten Zugang zu onkologischen Behandlungen. Staatliche Initiativen zur Förderung der Frauengesundheit, ein wachsendes Bewusstsein für die Früherkennung und die zunehmende Anwendung zielgerichteter und kombinierter Therapien beschleunigen das Marktwachstum in Ländern wie China, Indien, Japan und Südkorea.

Einblick in den japanischen Markt für die Behandlung von Eileiterkrebs

Der japanische Markt für die Behandlung von Eileiterkrebs verzeichnet ein Wachstum, bedingt durch hohe Gesundheitsstandards, starke staatliche Förderung der onkologischen Forschung und die frühzeitige Anwendung innovativer Therapien. Die alternde Bevölkerung und der zunehmende Fokus auf Frauengesundheit treiben die Nachfrage nach fortschrittlichen Behandlungsmethoden und spezialisierten Krebszentren zusätzlich an.

Einblick in den chinesischen Markt für die Behandlung von Eileiterkrebs

Der chinesische Markt für die Behandlung von Eileiterkrebs wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum aufweisen. Das Marktwachstum ist auf den Ausbau der onkologischen Infrastruktur, die zunehmende Häufigkeit gynäkologischer Krebserkrankungen, das steigende Bewusstsein für die Bedeutung einer frühzeitigen Behandlung und starke staatliche Initiativen zur Förderung des Zugangs zu modernen Therapien zurückzuführen. Lokale Investitionen der Pharmaindustrie und die Ausweitung klinischer Studien für zielgerichtete Therapien tragen ebenfalls zum rasanten Marktwachstum bei.

Marktanteil bei der Behandlung von Eileiterkrebs

Die Branche für die Behandlung von Eileiterkrebs wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Roche (Schweiz)

- Novartis (Schweiz)

- AstraZeneca (UK)

- Pfizer (USA)

- Bristol-Myers Squibb (USA)

- Johnson & Johnson (USA)

- Merck & Co. (USA)

- GlaxoSmithKline (UK)

- Eli Lilly and Company (USA)

- Takeda Pharmaceutical (Japan)

- Bayer (Deutschland)

- AbbVie (USA)

- Sanofi (Frankreich)

- Amgen (USA)

- BeiGene (China)

- F. Hoffmann-La Roche AG (Schweiz)

- Seattle Genetics (USA)

- OncoMed Pharmaceuticals (USA)

- Clovis Oncology (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Eileiterkrebs

- Im April 2021 gab BeiGene Ltd. bekannt, dass Pamiparib (Markenname Partruvix), ein selektiver PARP-1/2-Inhibitor, seine erste weltweite Zulassung in China für die Behandlung von Frauen mit rezidivierendem Eierstock-, Eileiter- oder primärem Peritonealkrebs in Verbindung mit Keimbahn-BRCA-Mutationen erhalten hat und damit eine gezielte Therapieoption für Patientinnen mit DNA-Reparaturdefekten bietet.

- Im November 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Mirvetuximab Soravtansine-Gynx (Elahere) – ein neuartiges, gegen den Folatrezeptor alpha (FRα) gerichtetes Antikörper-Wirkstoff-Konjugat – für Erwachsene mit FRα-positivem, platinresistentem epithelialem Ovarial-, Eileiter- oder primärem Peritonealkarzinom nach vorangegangenen systemischen Therapien. Damit werden die gezielten Behandlungsmöglichkeiten für resistente Erkrankungen erweitert.

- Im März 2024 wandelte die FDA die beschleunigte Zulassung von Mirvetuximab Soravtansine (Elahere) in eine vollständige Zulassung für die Anwendung bei FRα-positivem, platinresistentem epithelialem Eierstock-, Eileiter- oder primärem Peritonealkarzinom um, was robuste klinische Daten widerspiegelt und es zu einer Standardbehandlung für diese Indikationen macht.

- Im Januar 2025 gab IMPACT Therapeutics bekannt, dass die chinesische Arzneimittelbehörde (NMPA) Senaparib-Kapseln (派舒宁), einen neuartigen PARP-Inhibitor, zur Erhaltungstherapie bei erwachsenen Patientinnen mit fortgeschrittenem, hochgradigem Eierstock-, Eileiter- oder primärem Peritonealkarzinom nach einer platinbasierten Erstlinien-Chemotherapie zugelassen hat. Damit steht eine zusätzliche zielgerichtete Erhaltungstherapieoption zur Verfügung.

- Im Januar 2025 gab Zentalis Pharmaceuticals Inc. bekannt, dass Azenosertib, ein WEE1-Kinase-Inhibitor, von der FDA den Fast-Track-Status für die Behandlung von Patientinnen mit platinresistentem epithelialem Eierstock-, Eileiter- oder primärem Peritonealkarzinom erhalten hat, die immunhistochemisch positiv auf Cyclin E1 getestet wurden. Dies könnte die klinische Entwicklung und die behördliche Prüfung für diese Krebsarten beschleunigen.

- Im März 2025 schlossen AstraZeneca und Daiichi Sankyo eine strategische Kooperation zur gemeinsamen Entwicklung und Vermarktung von Olaparib außerhalb der Vereinigten Staaten. Damit werden die Bemühungen verstärkt, den Zugang zur PARP-Inhibitor-Therapie für Eileiterkrebs und verwandte Krebsarten auf den globalen Märkten zu erweitern.

- Im Mai 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Zejula® (Niraparib), einen von AstraZeneca und Merck KGaA entwickelten PARP-Inhibitor, zur Behandlung von rezidivierendem epithelialem Eierstock-, Eileiter- oder primärem Peritonealkarzinom. Dies stellt einen bedeutenden regulatorischen Meilenstein für die Erweiterung der Erhaltungstherapieoptionen dar.

- Im April 2025 erhielt Biocon Biologics die FDA-Zulassung für Jobevne (Bevacizumab-nwgd), ein Biosimilar zu Avastin, das für verschiedene Krebsarten, darunter Eierstock-, Eileiter- und primärer Bauchfellkrebs, indiziert ist und den Zugang zu antiangiogener Therapie weltweit verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.