Global Familial Adenomatous Polyposis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.09 Billion

USD

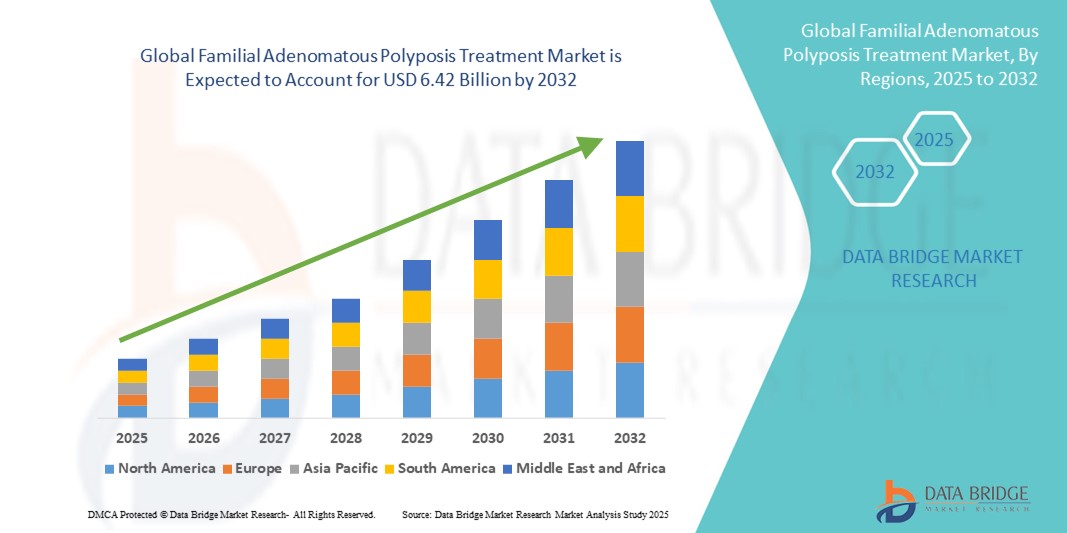

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung familiärer adenomatöser Polyposis nach Produkttyp (Icosapent, Eflornithinhydrochlorid, Aspirin, CEQ-508 und andere), Symptomen (blutiger Stuhl, unerklärlicher Durchfall, Bauchkrämpfe, Blähungen, Gewichtsverlust, Lethargie und Erbrechen), Krankheitssubtyp (abgeschwächte FAP, familiäre adenomatöse Polyposis, Gardner-Syndrom und Turcot-Syndrom), Endbenutzern (Kliniken, Krankenhäusern, Diagnosezentren, häuslicher Pflege und anderen), Vertriebskanälen (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Behandlung der familiären adenomatösen Polyposis Marktgröße

- Der globale Markt für die Behandlung der familiären adenomatösen Polyposis hatte im Jahr 2024 einen Wert von 2,09 Milliarden US-Dollar und wird bis 2032 voraussichtlich 6,42 Milliarden US-Dollar erreichen , bei einer CAGR von 15,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für genetische Erkrankungen und Fortschritte bei zielgerichteten Therapien vorangetrieben, was zu einer wirksameren Behandlung der familiären adenomatösen Polyposis (FAP) bei verschiedenen Patientengruppen führt.

- Darüber hinaus treibt die steigende Nachfrage nach Früherkennung, personalisierten Behandlungsstrategien und verbesserten Patientenergebnissen die Einführung von Behandlungslösungen für familiäre adenomatöse Polyposis voran und fördert damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung familiärer adenomatöser Polyposis

- Behandlungsmöglichkeiten für die familiäre adenomatöse Polyposis (FAP), die chirurgische Eingriffe, gezielte Therapien und unterstützende Pflege umfassen, sind zunehmend wichtige Bestandteile der modernen Magen-Darm-Gesundheitsversorgung, da sie wirksam Darmkrebs vorbeugen, die Lebensqualität der Patienten verbessern und personalisierte Behandlungsstrategien ermöglichen.

- Die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten für die familiäre adenomatöse Polyposis (FAP) wird vor allem durch das zunehmende Bewusstsein für eine frühzeitige Diagnose, die steigende Prävalenz der Krankheit und wachsende Investitionen in die Forschung und Entwicklung neuartiger Therapien vorangetrieben.

- Nordamerika dominierte den Markt für die Behandlung der familiären adenomatösen Polyposis mit dem größten Umsatzanteil von 43,0 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz genetischer Screening-Programme und die Präsenz wichtiger Pharmaunternehmen zurückzuführen, die in innovative Therapien investieren. Die USA bleiben ein wichtiger Marktteilnehmer, da zunehmende Aufklärungskampagnen und Frühinterventionsstrategien das Marktwachstum fördern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der familiären adenomatösen Polyposis sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % zwischen 2025 und 2032. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die Ausweitung von Gesundheitseinrichtungen, die spezialisierte gastrointestinale und genetische Dienstleistungen anbieten.

- Das Segment der familiären adenomatösen Polyposis dominierte den Markt für die Behandlung der familiären adenomatösen Polyposis mit einem Marktanteil von 45,2 % im Jahr 2024, aufgrund seiner höheren Prävalenz im Vergleich zu anderen Subtypen und der dringenden Notwendigkeit einer frühzeitigen Intervention zur Vorbeugung von Darmkrebs

Berichtsumfang und Marktsegmentierung zur Behandlung familiärer adenomatöser Polyposis

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung der familiären adenomatösen Polyposis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung familiärer adenomatöser Polyposis

Verbesserte Patientenergebnisse und personalisierte Betreuung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der familiären adenomatösen Polyposis ist die zunehmende Einführung personalisierter und zielgerichteter Therapieansätze. Dieser Trend verbessert die Behandlungsergebnisse der Patienten und verbessert die langfristige Behandlung der Krankheit.

- So helfen beispielsweise moderne chirurgische Eingriffe in Kombination mit prophylaktischen Maßnahmen Patienten, das Risiko von Dickdarmkrebs wirksam zu senken, während gezielte pharmakologische Therapien Alternativen bieten, um Operationen hinauszuzögern oder zu ergänzen.

- Durch die Integration genetischer Tests und Früherkennungsprogramme können Kliniker Hochrisikopatienten frühzeitig identifizieren und so rechtzeitig eingreifen und maßgeschneiderte Behandlungsstrategien basierend auf den individuellen Patientenprofilen entwickeln.

- Der Ausbau spezialisierter Behandlungszentren und gastroenterologischer Kliniken ermöglicht eine zentralisierte, qualitativ hochwertige Versorgung und stellt sicher, dass Patienten Zugang zu umfassenden FAP-Management-Diensten unter einem Dach haben

- Dieser Trend zu wirksameren, evidenzbasierten und patientenzentrierten Behandlungsstrategien verändert die klinische Praxis grundlegend und verbessert die allgemeine Qualität der Versorgung im FAP-Therapiebereich.

- Die Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten, die chirurgische, pharmakologische und unterstützende Maßnahmen kombinieren, wächst sowohl in entwickelten als auch in aufstrebenden Märkten rasant, da sich die Gesundheitsdienstleister zunehmend auf die Optimierung der Ergebnisse und der Lebensqualität der Patienten konzentrieren.

Marktdynamik für die Behandlung familiärer adenomatöser Polyposis

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung und Bekanntheit von FAP

- Die zunehmende Prävalenz der familiären adenomatösen Polyposis sowie das wachsende Bewusstsein bei Patienten, Pflegekräften und Gesundheitsdienstleistern sind ein wichtiger Treiber für die steigende Nachfrage nach wirksamen Behandlungslösungen. Früherkennung und Intervention sind unerlässlich, um das Fortschreiten von Darmkrebs zu verhindern. Daher besteht ein dringender Bedarf an rechtzeitigen therapeutischen und diagnostischen Interventionen.

- So erweiterte beispielsweise Takeda Pharmaceutical Company Limited im April 2023 sein klinisches Studienprogramm für CEQ-508 und richtete sich an Patienten mit genetisch bestätigter FAP. Solche strategischen Initiativen führender Unternehmen dürften das Wachstum des FAP-Behandlungsmarktes im Prognosezeitraum deutlich steigern.

- Da Patienten und Pflegepersonal zunehmend über Symptome wie blutigen Stuhl, unerklärlichen Durchfall, Bauchkrämpfe, Blähungen und Gewichtsverlust informiert werden, gewinnt die Einführung pharmakologischer Therapien wie Icosapent, Eflornithinhydrochlorid und Aspirin neben neuen Therapien wie CEQ-508 an Dynamik.

- Darüber hinaus verbessert der zunehmende Fokus auf Routineuntersuchungen, kontinuierliche Überwachung durch Diagnosezentren und häusliche Pflegedienste die Therapietreue und die Patientenergebnisse. Gesundheitsdienstleister legen Wert auf personalisierte Behandlungspläne und integrieren pharmakologische Therapie mit Ernährungsmanagement und symptomorientierter Pflege, um den Krankheitsverlauf effektiv zu steuern.

- Die Verfügbarkeit sowohl von Marken- als auch Generikapräparaten sowie der zunehmende Vertrieb über Krankenhausapotheken, Einzelhandelsgeschäfte und Online-Plattformen verbessern die Zugänglichkeit und Erschwinglichkeit für Patienten in Industrie- und Schwellenländern.

Einschränkung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Schwellenländern

- Die relativ hohen Kosten für neuartige Therapien wie CEQ-508, Eflornithinhydrochlorid und andere spezialisierte FAP-Behandlungen stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere in preissensiblen Regionen. Viele Patienten in Schwellenländern sind finanziell eingeschränkt, was den Zugang zu diesen Therapien trotz ihrer nachgewiesenen Wirksamkeit bei der Verhinderung des Krankheitsverlaufs einschränkt.

- Unzureichender Versicherungsschutz und begrenzte Erstattungsmöglichkeiten in bestimmten Regionen verschärfen die Kostenfrage zusätzlich und erschweren es den Patienten, langfristige Behandlungspläne zu beginnen oder aufrechtzuerhalten.

- Darüber hinaus verzögert das mangelnde Bewusstsein von Patienten, Pflegepersonal und einigen medizinischen Fachkräften über die frühen Symptome der familiären adenomatösen Polyposis – wie blutiger Stuhl, unerklärlicher Durchfall, Bauchkrämpfe, Blähungen und Gewichtsverlust – die Diagnose und den Behandlungsbeginn. Dieses mangelnde Bewusstsein führt dazu, dass sich die Krankheit zu schwereren Erkrankungen, einschließlich Darmkrebs, entwickelt, bevor Interventionen durchgeführt werden.

- Um diese Herausforderungen zu bewältigen, ist ein vielschichtiger Ansatz erforderlich, der Patientenaufklärungskampagnen, professionelle Schulungen für Gesundheitsdienstleister und Sensibilisierungsinitiativen von Regierungen oder Patientenverbänden umfasst. Diese Maßnahmen zielen darauf ab, die Frühdiagnoseraten zu verbessern, einen rechtzeitigen Therapiebeginn sicherzustellen und die Therapietreue der Patienten zu verbessern.

- Darüber hinaus sind kontinuierliche Forschungs- und Entwicklungsanstrengungen, die sich auf kostengünstige, sichere und leichter zugängliche Behandlungsmöglichkeiten konzentrieren, unerlässlich, um diese Marktbarrieren zu überwinden. Der Ausbau von häuslicher Pflege, Telemedizin und Outreach-Programmen in abgelegenen oder unterversorgten Gebieten kann ebenfalls die Herausforderungen im Zusammenhang mit Zugänglichkeit und Erschwinglichkeit mildern und so im Prognosezeitraum eine breitere Marktakzeptanz fördern.

Marktumfang der Behandlung familiärer adenomatöser Polyposis

Der Markt ist nach Produkttyp, Symptomen, Krankheitssubtyp, Endbenutzern und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für die Behandlung der familiären adenomatösen Polyposis ist nach Produkttyp in Icosapent, Eflornithinhydrochlorid, Aspirin, CEQ-508 und Sonstige unterteilt. Das Icosapent-Segment hatte im Jahr 2024 mit 44,0 % den größten Marktanteil, bedingt durch seine gut dokumentierte klinische Wirksamkeit bei der Verhinderung von Polypenwachstum und der Senkung des Darmkrebsrisikos bei Hochrisikopatienten. Sein günstiges Sicherheitsprofil und die etablierten Dosierungsrichtlinien fördern die Präferenz der Ärzte und die Einhaltung durch die Patienten. Darüber hinaus trägt das zunehmende Bewusstsein der Patienten für Präventivmedizin zu einer starken Marktdurchdringung bei. Das Segment profitiert zudem von umfangreichen Forschungspublikationen, die seinen langfristigen Nutzen bestätigen. Die zunehmende Einbeziehung in Behandlungsprotokolle und die Kostenübernahme durch Versicherungspläne fördern zudem seine breite Akzeptanz. Die Integration von Icosapent in multidisziplinäre Behandlungsansätze sichert seine Marktführerschaft.

Das CEQ-508-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % verzeichnen. Begünstigt werden diese Zahlen durch laufende klinische Studien, die eine vielversprechende Wirksamkeit belegen, sowie durch das zunehmende Bewusstsein der Ärzte für das gezielte therapeutische Potenzial. Die Akzeptanz wird durch neue Erkenntnisse vorangetrieben, die symptomspezifische Vorteile und reduzierte Nebenwirkungen hervorheben. Zulassungen in Schlüsselregionen beschleunigen die Marktakzeptanz zusätzlich. Das Wachstum wird zudem durch das steigende Patienteninteresse an neuartigen Therapien mit personalisierten Behandlungsmöglichkeiten unterstützt. Ausweitung der Forschungskooperationen und die frühzeitige Einführung in Fachzentren erhöhen Sichtbarkeit und Akzeptanz. Die starke Pipeline-Entwicklung und die positiven klinischen Ergebnisse von CEQ-508 sind für die rasante Wachstumskurve von zentraler Bedeutung.

- Nach Symptomen

Der Markt für die Behandlung der familiären adenomatösen Polyposis ist anhand der Symptome in die Kategorien blutiger Stuhl, unerklärlicher Durchfall, Bauchkrämpfe, Blähungen, Gewichtsverlust, Lethargie und Erbrechen unterteilt. Das Segment blutiger Stuhl dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2024, da es sich um den häufigsten und alarmierendsten Frühindikator handelt, der eine rechtzeitige Diagnose und Intervention erfordert. Gesundheitsdienstleister priorisieren die Behandlung von Patienten mit diesem Symptom aufgrund des damit verbundenen höheren Risikos einer Polypenprogression. Zunehmende Screening-Initiativen für symptomatische Patienten stärken die Dominanz dieses Segments. Sensibilisierungskampagnen von Patientenvertretungen unterstützen die Früherkennung zusätzlich. Das Segment profitiert zudem von starken Empfehlungen klinischer Leitlinien, die Überwachung und therapeutische Intervention betonen. Verbesserte Diagnoseinstrumente ermöglichen eine schnelle Identifizierung und unterstützen eine hohe Akzeptanz von Therapien in dieser Patientengruppe.

Das Segment Bauchkrämpfe wird voraussichtlich von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind eine höhere Patientenberichterstattung und ein gesteigertes Bewusstsein der Ärzte für symptomspezifische Therapiebedürfnisse. Der Ausbau von Schulungsprogrammen und ein verbessertes Bewusstsein der Ärzte tragen zur schnellen Akzeptanz bei. Der zunehmende Einsatz von Bildgebungs- und Überwachungstechniken zur Früherkennung von Symptomen unterstützt das Wachstum ebenfalls. Patienten suchen zunehmend nach gezielten Therapien zur Linderung ihrer Beschwerden, was zu einer zusätzlichen Marktnachfrage führt. Gesundheitssysteme integrieren das Symptommanagement in umfassende Behandlungspläne. Steigende Inzidenzberichte und verbesserte Diagnoseverfahren fördern die Marktakzeptanz dieses Teilsegments zusätzlich.

- Nach Krankheitssubtyp

Der Markt für die Behandlung der familiären adenomatösen Polyposis ist nach Krankheitssubtypen in die beiden Kategorien abgeschwächte FAP, familiäre adenomatöse Polyposis, Gardner-Syndrom und Turcot-Syndrom unterteilt. Das Segment der familiären adenomatösen Polyposis dominierte 2024 mit einem Marktanteil von 45,2 % aufgrund seiner höheren Prävalenz im Vergleich zu anderen Subtypen und der dringenden Notwendigkeit einer frühzeitigen Intervention zur Vorbeugung von Darmkrebs. Routinemäßige genetische Untersuchungen und ein ausgeprägtes klinisches Bewusstsein fördern eine frühzeitige Diagnose und unterstützen die Marktdominanz. Die Integration in etablierte Behandlungsprotokolle gewährleistet eine breite Akzeptanz der Therapie. Laufende Forschung zum Krankheitsmanagement stärkt das klinische Vertrauen weiter. Patientenvertretungs- und Aufklärungsprogramme betonen die Vorteile einer frühzeitigen Intervention. Die Verfügbarkeit sowohl konventioneller als auch neuartiger Therapieoptionen in diesem Segment stärkt seine Marktführerschaft.

Das Segment Gardner-Syndrom wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,0 % verzeichnen. Diese Entwicklung wird durch Fortschritte bei genetischen Tests, die eine Früherkennung ermöglichen, und eine zunehmende Betonung multidisziplinärer Behandlungen vorangetrieben. Das Bewusstsein der Kliniker für extrakolonische Manifestationen fördert die Akzeptanz zielgerichteter Therapien. Verbesserte Patientenaufklärung und proaktive Überwachung tragen zu einer schnelleren Akzeptanz bei. Forschungsinitiativen erweitern das Verständnis der Krankheitskomplexität und unterstützen die Entwicklung therapeutischer Maßnahmen. Das Segment profitiert von sich entwickelnden Behandlungspipelines mit Schwerpunkt auf Präzisionsmedizin. Frühzeitige Interventionen und spezialisierte Behandlungszentren beschleunigen das Wachstum dieser Nischenpatientengruppe.

- Von Endbenutzern

Der Markt für die Behandlung der familiären adenomatösen Polyposis ist nach Endverbrauchern in Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige unterteilt. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 47,1 % im Jahr 2024 aufgrund zentralisierter Einrichtungen, der Verfügbarkeit von Gastroenterologen und der Möglichkeit, Hochrisikopatienten integriert zu überwachen. Krankenhäuser ermöglichen zudem eine koordinierte Therapie und Nachsorge und verbessern so die Patientenergebnisse. Institutionelle Einkaufsrichtlinien und strukturierte Behandlungspfade stärken die Position dieses Segments. Eine hohe Patientenfrequenz gewährleistet eine konstante Therapienachfrage. Die Aufnahme in Krankenhausverzeichnisse unterstützt einen breiten Zugang. Die Fähigkeit der Krankenhäuser, spezialisierte, evidenzbasierte Versorgung zu leisten, sichert ihnen die Marktführerschaft.

Das Segment Home Healthcare wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % verzeichnen. Grund hierfür sind die zunehmende Präferenz für patientenzentrierte Pflege, die bequeme Behandlung chronischer Erkrankungen und das wachsende Bewusstsein für häusliche Überwachungstechnologien. Ferntherapie wird zunehmend für die postoperative Versorgung und Langzeitpflege eingesetzt. Erweiterter Versicherungsschutz und eine unterstützende Infrastruktur erleichtern den Zugang. Der Wunsch der Patienten nach kürzeren Krankenhausaufenthalten beschleunigt das Wachstum. Die Integration von Telemedizindiensten gewährleistet die Kontinuität der Versorgung. Das Segment profitiert von zunehmenden Partnerschaften zwischen Anbietern von Home Healthcare und Fachzentren.

- Nach Vertriebskanal

Der Markt für die Behandlung der familiären adenomatösen Polyposis ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte 2024 mit einem Marktanteil von 46,0 % aufgrund des direkten Zugangs zu verschreibungspflichtigen Therapien, der klinischen Überwachung und der professionellen Beratung im Patientenmanagement. Krankenhäuser gewährleisten die richtige Dosierung, Überwachung und Therapietreue und unterstützen so hohe Akzeptanzraten. Die Integration in Behandlungspfade stärkt die Marktdominanz. Institutionelle Verträge und Richtlinien zur Massenbeschaffung sorgen für eine nachhaltige Versorgung. Die Präsenz von Fachapothekern stärkt die Glaubwürdigkeit. Die Fähigkeit der Krankenhäuser, sichere und wirksame Behandlungen anzubieten, sichert ihnen ihre Führungsposition im Vertriebsbereich.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,0 % verzeichnen. Dies ist auf die zunehmende Verbreitung des E-Commerce, die bequeme Lieferung an die Haustür und die zunehmende Akzeptanz in städtischen und abgelegenen Gebieten zurückzuführen. Das Wachstum wird durch den Wunsch der Patienten nach Privatsphäre und schnellerem Zugang zu Therapien vorangetrieben. Sensibilisierungskampagnen und digitales Marketing erhöhen die Sichtbarkeit des Segments. Partnerschaften mit Logistik- und Telemedizinplattformen verbessern die Liefereffizienz. Klare Vorschriften und flexible Zahlungsmöglichkeiten unterstützen die zunehmende Akzeptanz. Der Ausbau der Online-Apotheken-Infrastruktur beschleunigt die Zugänglichkeit und die Therapietreue der Patienten.

Regionale Analyse des Marktes für die Behandlung familiärer adenomatöser Polyposis

- Nordamerika dominierte den Markt für die Behandlung der familiären adenomatösen Polyposis mit dem größten Umsatzanteil von 43,0 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz genetischer Screening-Programme und die Präsenz wichtiger Pharmaunternehmen, die in innovative Therapien investieren.

- Steigende Aufklärungskampagnen und frühzeitige Interventionsstrategien haben das Marktwachstum deutlich gesteigert. Die USA bleiben der wichtigste Wachstumstreiber in der Region, unterstützt durch intensive klinische Forschung, den Zugang zu neuartigen Behandlungsmethoden und umfassende Patientenmanagementprogramme. Die breite Verfügbarkeit von Fachkliniken und Krankenhäusern mit gastroenterologischen und genetischen Dienstleistungen stärkt die Dominanz der Region zusätzlich.

- Der zunehmende Fokus auf präventive Maßnahmen und die regelmäßige Überwachung von Hochrisikogruppen fördert die Einführung zielgerichteter Therapien. Darüber hinaus ermöglicht die Zusammenarbeit zwischen akademischen Instituten und Gesundheitsdienstleistern eine schnellere Einführung modernster Behandlungsmöglichkeiten.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in den USA

Der US-Markt für die Behandlung familiärer adenomatöser Polyposis erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die weite Verbreitung genetischer Tests und fortschrittlicher therapeutischer Interventionen zurückzuführen ist. Patienten profitieren von umfassenden Behandlungsplänen, die Enzymtherapie, Ernährungsmanagement und prophylaktische Maßnahmen kombinieren. Das Land ist stark von Pharma- und Biotechnologieunternehmen geprägt, die sowohl Marken- als auch Generikatherapien entwickeln und so das Marktwachstum beschleunigen. Frühdiagnoseinitiativen und nationale Aufklärungsprogramme fördern rechtzeitige Interventionen und verbessern so die Behandlungsergebnisse. Krankenhäuser, Fachkliniken und Forschungszentren bieten integrierte Behandlungsmöglichkeiten und fördern so die Akzeptanz der Therapie. Darüber hinaus ermöglichen die Ausweitung der Kostenerstattung und die Unterstützung durch die Versicherungen einen breiteren Patientenzugang zu FAP-Behandlungen.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in Europa

Der europäische Markt für die Behandlung familiärer adenomatöser Polyposis wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, unterstützt durch steigende Investitionen in die Gesundheitsinfrastruktur und genetische Forschungsinitiativen. Strenge regulatorische Standards und Präventionsprogramme fördern eine frühzeitige Diagnose und Therapieeinführung. Das steigende Bewusstsein für erbliche Magen-Darm-Erkrankungen sowie der verbesserte Zugang zu Krankenhäusern und Fachkliniken stärken das Marktwachstum. Länder wie Deutschland, Frankreich und Italien verzeichnen eine zunehmende Akzeptanz von Enzymersatztherapien und Ernährungsplänen. Die Integration fortschrittlicher Diagnostik in die Routineversorgung ermöglicht ein rechtzeitiges Eingreifen. Darüber hinaus gewährleistet die Präsenz etablierter Pharmaunternehmen in der Region die Verfügbarkeit sowohl von Generika als auch von Markentherapien.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in Großbritannien

Der britische Markt für die Behandlung familiärer adenomatöser Polyposis wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das gestiegene Bewusstsein für genetische Tests und proaktive Vorsorgeprogramme. Das Land legt Wert auf Frühdiagnose und Patientenüberwachung, insbesondere bei Hochrisikogruppen. Krankenhäuser und spezialisierte gastroenterologische Kliniken bieten ein umfassendes FAP-Management an, einschließlich Enzymtherapie und Ernährungsinterventionen. Der Ausbau nationaler Gesundheitsinitiativen fördert die breite Akzeptanz evidenzbasierter Therapien. Die robuste Gesundheitsinfrastruktur und der Versicherungsschutz unterstützen die Zugänglichkeit zusätzlich. Gemeinsame Forschungsanstrengungen akademischer Einrichtungen tragen zu Innovation und Therapieoptimierung bei.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in Deutschland

Der deutsche Markt für die Behandlung der familiären adenomatösen Polyposis wird voraussichtlich aufgrund hoher Investitionen in Gesundheitsforschung, genetische Screenings und Vorsorgeprogramme mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Land verfügt über gut ausgebaute Krankenhäuser und Fachkliniken, die sowohl diagnostische als auch therapeutische Leistungen für FAP-Patienten anbieten. Patienten profitieren von Frühinterventionsstrategien, darunter Enzymersatztherapie und prophylaktische chirurgische Optionen. Das wachsende Bewusstsein für erbliche kolorektale Erkrankungen fördert die Akzeptanz von Therapien. Die Präsenz multinationaler Pharmaunternehmen verbessert die Verfügbarkeit von Marken- und Generika-Therapien. Die Integration fortschrittlicher Diagnostik in die klinische Routineversorgung unterstützt eine zeitnahe Behandlung und verbesserte Patientenergebnisse.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis im asiatisch-pazifischen Raum

Der Markt für die Behandlung der familiären adenomatösen Polyposis im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % zwischen 2025 und 2032 sein. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und der Ausbau von Gesundheitseinrichtungen mit spezialisierten gastrointestinalen und genetischen Leistungen. Länder wie China, Indien und Japan investieren in fortschrittliche Diagnoseinstrumente und genetische Screening-Programme. Aufklärungskampagnen zu erblichen gastrointestinalen Erkrankungen fördern frühzeitige Interventionen und die Akzeptanz von Behandlungen. Der Ausbau von Krankenhäusern, Fachkliniken und unterstützenden häuslichen Pflegediensten verbessert die Zugänglichkeit von Therapien. In der Region werden zunehmend sowohl in generische als auch in Markentherapien investiert. Eine verbesserte Gesundheitsinfrastruktur und Patientenaufklärung beschleunigen das Marktwachstum zusätzlich.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in Japan

Der japanische Markt für die Behandlung familiärer adenomatöser Polyposis gewinnt aufgrund des hohen öffentlichen Bewusstseins für erbliche kolorektale Erkrankungen, weit verbreiteter genetischer Testprogramme und einer gut ausgebauten Gesundheitsinfrastruktur an Dynamik. Krankenhäuser und Fachkliniken bieten ein umfassendes FAP-Management, das Ernährungsunterstützung und Enzymersatztherapie integriert. Präventivmaßnahmen und nationale Gesundheitsrichtlinien legen Wert auf Frühdiagnose und Langzeitüberwachung. Die Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen fördert innovative Behandlungsmöglichkeiten. Patientenorientierte Programme sorgen für eine erhöhte Therapietreue und verbesserte Behandlungsergebnisse. Staatliche Initiativen zur Unterstützung der spezialisierten Magen-Darm-Versorgung kurbeln das Marktwachstum zusätzlich an.

Markteinblick in die Behandlung familiärer adenomatöser Polyposis in China

Der chinesische Markt für die Behandlung familiärer adenomatöser Polyposis hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die schnelle Urbanisierung, das wachsende Bewusstsein für erbliche Magen-Darm-Erkrankungen und die verbesserte Zugänglichkeit zu Gesundheitsdiensten. Der Ausbau von Krankenhäusern, Diagnosezentren und Fachkliniken verbessert die Patientenreichweite. Nationale genetische Screening-Programme fördern die Früherkennung und Therapieeinleitung. Der Markt profitiert von der Verfügbarkeit sowohl erschwinglicher Generika als auch Markenbehandlungsoptionen. Steigende verfügbare Einkommen und Gesundheitsausgaben tragen zu einer zunehmenden Akzeptanz bei. Die Zusammenarbeit zwischen inländischen Pharmaunternehmen und Forschungsinstituten fördert die kontinuierliche Verbesserung der Behandlungswirksamkeit.

Marktanteil der Behandlung familiärer adenomatöser Polyposis

Die Behandlungsbranche für familiäre adenomatöse Polyposis wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Viatris Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Novartis AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Bristol Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Lilly USA, LLC (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Sanofi (Frankreich)

- GSK plc (Großbritannien)

- Amgen Inc. (USA)

- Celgene Corporation (USA)

- Biogen Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Eisai Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung familiärer adenomatöser Polyposis

- Im Mai 2025 gab Recursion Pharmaceuticals vorläufige Phase-1b/2-Daten für REC-4881, einen MEK1/2-Inhibitor, zur Behandlung von FAP bekannt. Die offene Studie zeigte bei sechs Patienten in Woche 13 eine mediane Reduktion der Polypenlast um 43 %. Dies ist bemerkenswert, da es für FAP, eine seltene genetische Erkrankung, die zahlreiche gastrointestinale Polypen und ein hohes Risiko für Darmkrebs verursacht, derzeit keine von der FDA zugelassenen Behandlungen gibt.

- Im Februar 2025 erhielt Biodexa Pharmaceuticals von der US-amerikanischen FDA den Fast-Track-Status für eRapa, eine verkapselte Form von Rapamycin, zur Behandlung von FAP. Dieser Status soll die Entwicklung und Prüfung von Medikamenten zur Behandlung schwerer Erkrankungen beschleunigen und einen ungedeckten medizinischen Bedarf decken.

- Im April 2025 entdeckten Forscher der Universität Bonn einen Mechanismus im lokalen Immunsystem, der die Entstehung von Zwölffingerdarmkrebs bei FAP-Patienten fördern kann. Diese Erkenntnis bietet einen vielversprechenden neuen Ansatz zur Prävention von Zwölffingerdarmkarzinomen bei Menschen mit FAP.

- Im Juni 2025 wurde in einer umfassenden Übersichtsarbeit in der Zeitschrift Familial Cancer eine Untersuchung nicht-chirurgischer Behandlungsstrategien für Dickdarmerkrankungen bei FAP-Patienten veröffentlicht. Die Studie betonte die Rolle endoskopischer Eingriffe und Chemoprävention als praktikable Alternativen zu herkömmlichen chirurgischen Ansätzen und bot den Patienten weniger invasive Behandlungsmöglichkeiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.