Global Feed Starch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.64 Billion

USD

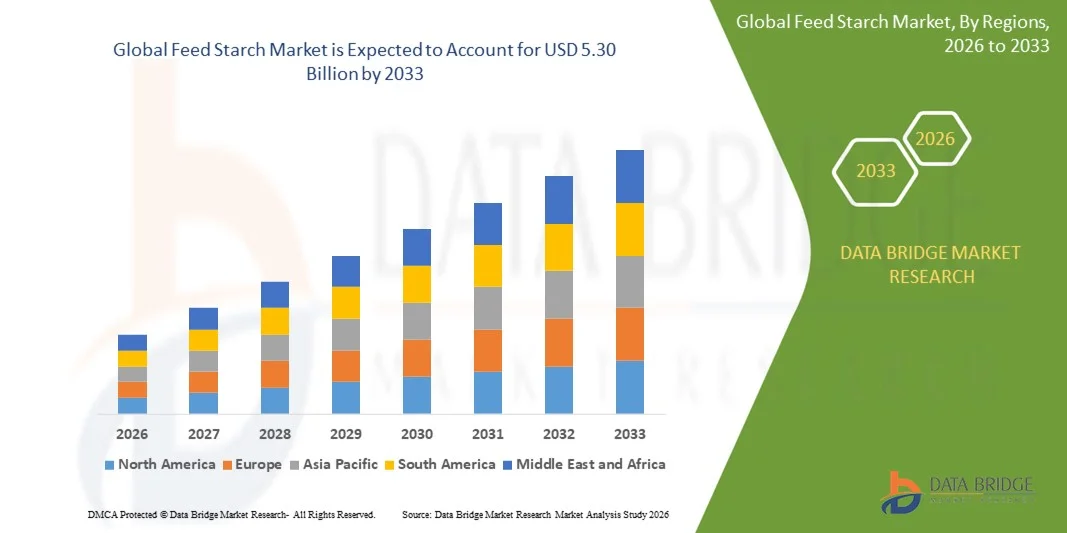

5.30 Billion

2025

2033

USD

3.64 Billion

USD

5.30 Billion

2025

2033

| 2026 –2033 | |

| USD 3.64 Billion | |

| USD 5.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Futterstärke nach Rohmaterial (Mais, Kartoffeln, Maniok, Weizen und andere), Funktionstyp (Verdickungsmittel, Stabilisatoren, Bindemittel, Emulgatoren und andere), Form (trocken und flüssig), Modifizierungstyp (physikalische Modifizierung, chemische Modifizierung und resistente Stärke), Anwendung (Schweinefutter, Wiederkäuerfutter, Geflügelfutter und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Futterstärke

- Der globale Markt für Futterstärke hatte im Jahr 2025 einen Wert von 3,64 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz von Stärke als Energiequelle in Tierfutterrezepturen angetrieben.

- Steigende Nachfrage nach kosteneffizienten Futtermitteln zur Steigerung der Tierproduktivität

Marktanalyse für Futterstärke

- Zunehmende Verwendung von verarbeiteten und funktionellen Futtermitteln zur Verbesserung der Nährstoffaufnahme und der Darmgesundheit bei Nutztieren

- Steigende kommerzielle Tierproduktion, angetrieben durch steigende Fleisch- und Milchkonsumtrends weltweit

- Nordamerika dominierte 2025 den Markt für Futterstärke mit dem größten Umsatzanteil, angetrieben durch die starke Nachfrage nach verarbeitetem und Mischfutter für alle Nutztierkategorien. Die Präsenz moderner Futtermittelproduktionsanlagen und die steigende Beliebtheit funktioneller Inhaltsstoffe in der Tierernährung unterstützen das Marktwachstum in der Region zusätzlich.

- Die Region Asien-Pazifik dürfte im globalen Futterstärkemarkt die höchste Wachstumsrate verzeichnen , angetrieben durch die zunehmende Viehpopulation, die Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für ernährungsphysiologische Futtermittelzusätze.

- Das Maissegment erzielte 2025 den größten Marktanteil, bedingt durch seine hohe Verfügbarkeit, Kosteneffizienz und überlegene Stärkeausbeute. Daher ist Mais die bevorzugte Wahl für große Futtermittelhersteller. Maisstärke wird aufgrund ihrer Verdaulichkeit und der gleichmäßigen Energieversorgung für Nutztiere häufig in der Geflügel-, Schweine- und Wiederkäuerfütterung eingesetzt.

Berichtsumfang und Marktsegmentierung für Futtermittelstärke

|

Attribute |

Futterstärke – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• ADM (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Futterstärke

Zunehmende Verwendung von funktionellen und modifizierten Stärken in der Tierernährung

- Der zunehmende Einsatz funktioneller und modifizierter Stärken in der Tierernährung revolutioniert die Futterrezepturen durch verbesserte Verdaulichkeit und Energieeffizienz. Diese Stärken fördern die Nährstoffaufnahme, unterstützen die Darmgesundheit und optimieren die Futterverwertung bei Geflügel, Schweinen und Wiederkäuern. Ihre verbesserte Stabilität und Anpassungsfähigkeit machen sie ideal für die moderne Intensivtierhaltung.

- Der steigende Bedarf an leistungssteigernden Futtermitteln in der kommerziellen Landwirtschaft beschleunigt die Nachfrage nach Stärkevarianten mit kontrollierter Freisetzung und verbesserter Stoffwechselverwertung. Diese Rezepturen tragen dazu bei, dass Tiere ein gleichbleibendes Energieniveau aufrechterhalten und Umwelt- oder Futterstress besser widerstehen können. Dadurch fördern sie vorhersehbare Wachstumszyklen und eine insgesamt höhere Produktionseffizienz.

- Hersteller konzentrieren sich auf die Entwicklung artenspezifischer Stärkemischungen, die Verdauungsempfindlichkeiten und Herausforderungen bei der Nährstoffaufnahme berücksichtigen. Diese Innovationen unterstützen eine präzise Fütterung und tragen durch eine verbesserte Verwertung zur Reduzierung von Futtermittelverlusten bei. Solche maßgeschneiderten Lösungen gewinnen bei Futtermittelherstellern, die ihre Rezepturkosten optimieren möchten, zunehmend an Bedeutung.

- Beispielsweise führten im Jahr 2023 mehrere asiatische Futtermittelhersteller langsam verdauliche Stärkeformulierungen für Broiler ein, was zu einer höheren Gewichtszunahme und geringeren Futterkosten dank verbesserter Futterverwertung führte. Diese Produkte fanden großen Anklang in integrierten Geflügelzuchtbetrieben, die Wert auf eine planbare Herdenleistung legen. Ihr kommerzieller Erfolg förderte weitere Investitionen in maßgeschneiderte Stärketechnologien.

- Modifizierte Stärken verbessern zwar die Leistung von Nutztieren, ihr Erfolg hängt jedoch von kontinuierlicher Innovation, Kosteneffizienz und einem gesteigerten Bewusstsein der Landwirte ab. Hersteller müssen regionsspezifische Produktportfolios entwickeln, um Schwankungen in der Rohstoffverfügbarkeit Rechnung zu tragen. Der Aufbau starker Beratungsnetzwerke ist zudem entscheidend für eine höhere Akzeptanz in preissensiblen Märkten.

Marktdynamik von Futtermittelstärke

Treiber

Steigende Nachfrage nach energiereichen Futtermitteln in der kommerziellen Tierproduktion

- Die weltweit steigende Nachfrage nach hochwertigem tierischem Eiweiß veranlasst landwirtschaftliche Betriebe, energiereiche Futtermittel wie Stärke zu priorisieren, da diese eine entscheidende Rolle für Wachstum, Stoffwechsel und Futterverwertung spielen. Dieser Trend ist besonders in der Geflügel- und Schweinehaltung ausgeprägt, wo schnelle Produktionszyklen üblich sind. Energiereiche Futtermittel ermöglichen es den Erzeugern, trotz steigenden Produktionsdrucks ihre Erträge zu maximieren.

- Tierhalter sind sich zunehmend der Produktivitätsvorteile von stärkeangereichertem Futter bewusst, wie z. B. schnellere Gewichtszunahme, verbesserte Nährstoffaufnahme und gesteigerte Tiergesundheit. Diese Vorteile fördern die breite Anwendung in intensiven Landwirtschaftssystemen, insbesondere in Regionen mit hohen Futterkosten. Verbesserte Leistungskennzahlen tragen zudem zu einer höheren Rentabilität der Betriebe bei.

- Staatliche Programme zur Förderung einer ausgewogenen Ernährung und verbesserten Futterverwertung unterstützen den Einsatz von Stärke zusätzlich. Subventionen, Programme zum Kapazitätsaufbau und Vorschriften zur Futterqualität stärken die Akzeptanz sowohl in entwickelten als auch in Schwellenländern. Solche Initiativen tragen zur Standardisierung der Fütterungspraktiken und zur Steigerung der Produktivität der Tierhaltung auf Branchenebene bei.

- So berichteten beispielsweise lateinamerikanische Geflügelverbände im Jahr 2023 von einer höheren Nachfrage nach Maisstärke in Mischfuttermitteln, da die Erzeuger angesichts steigender Produktionskosten in die Verbesserung der Futterverwertung investierten. Besonders stark war die Nachfrage bei vertikal integrierten Unternehmen, die Schwankungen auf den globalen Getreidemärkten ausgleichen wollten. Dieser Trend unterstrich die Bedeutung von Stärke in der wettbewerbsfähigen Tierhaltung.

- Die Nachfrage ist zwar hoch, doch kontinuierliche Forschung, eine verbesserte Lieferkettenstabilität und ein breiteres Bewusstsein bei Tierärzten sind unerlässlich, um die langfristige Integration stärkebasierter Futtermittelbestandteile zu gewährleisten. Eine verstärkte Wissensvermittlung und Vorführungen direkt in landwirtschaftlichen Betrieben können dazu beitragen, Akzeptanzbarrieren abzubauen. Eine engere branchenübergreifende Zusammenarbeit fördert zudem Innovation und Kontinuität in der Futtermittelproduktion.

Zurückhaltung/Herausforderung

Preisschwankungen bei Rohstoffen und begrenzte Verfügbarkeit hochwertiger Stärkequellen

- Die Abhängigkeit von Nutzpflanzen wie Mais, Kartoffeln und Maniok setzt Futtermittelhersteller Preisschwankungen bei Rohstoffen aus, die durch klimatische Unsicherheiten, Handelsstörungen und die steigende globale Nahrungsmittelnachfrage verursacht werden. Diese Schwankungen wirken sich direkt auf die Bezahlbarkeit von Fertigfuttermitteln aus. Daher haben Futtermittelhersteller oft Schwierigkeiten, stabile Preise für Landwirte zu gewährleisten.

- Viele Regionen haben aufgrund begrenzter landwirtschaftlicher Produktivität oder schwacher Lieferketten nur unregelmäßigen Zugang zu hochwertigen Stärkequellen. Diese Herausforderungen verhindern, dass Hersteller verlässliche Produktionsmengen und eine einheitliche Produktqualität gewährleisten können. Saisonale Schwankungen verschärfen die Knappheit an Futterstärke in den Entwicklungsländern zusätzlich.

- Der Mangel an moderner Verarbeitungsinfrastruktur in Entwicklungsländern schränkt die Verfügbarkeit hochwertiger Stärkeprodukte zusätzlich ein. Begrenzte Mahl- und Extraktionskapazitäten verringern die Möglichkeiten der Hersteller, standardisierte, nährstoffreiche Stärkezutaten anzubieten. Dies führt zu einer häufigen Abhängigkeit von Importen, was zusätzliche Kosten und logistische Komplexität mit sich bringt.

- So berichteten beispielsweise südostasiatische Futtermittelhersteller im Jahr 2023 von höheren Produktionskosten aufgrund geringerer Maniokerträge infolge extremer Wetterbedingungen, was zu Engpässen bei der Versorgung mit Futterstärke führte. Dies betraf sowohl kleine als auch große Futtermittelwerke und veranlasste sie, alternative Kohlenhydratquellen zu nutzen. Solche Störungen verdeutlichten die Anfälligkeit stärkeabhängiger Futtermittelsysteme.

- Während der Markt weiter wächst, sind die Bewältigung von Rohstoffrisiken, Investitionen in widerstandsfähige Beschaffungsstrategien und die Steigerung der Ernteerträge entscheidend, um diese Herausforderungen zu meistern. Die Verbesserung lokaler Anbaumethoden und Verarbeitungskapazitäten kann die langfristige Versorgungssicherheit stärken. Die Diversifizierung der Stärkequellen kann zudem die Abhängigkeit von wenigen Nutzpflanzen verringern.

Marktumfang für Futterstärke

Der Markt ist segmentiert nach Rohmaterial, Funktionstyp, Form, Modifikationstyp und Anwendung.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der Markt für Futterstärke in Mais, Kartoffeln, Maniok, Weizen und Sonstige unterteilt. Mais erzielte 2025 den größten Marktanteil, was auf seine hohe Verfügbarkeit, Kosteneffizienz und überlegene Stärkeausbeute zurückzuführen ist und ihn zur bevorzugten Wahl für große Futtermittelhersteller macht. Maisstärke wird aufgrund ihrer guten Verdaulichkeit und der gleichmäßigen Energieversorgung für Nutztiere häufig in der Geflügel-, Schweine- und Wiederkäuerfütterung eingesetzt.

Für den Manioksektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Produktion in Asien und Afrika sowie seine Eignung als nicht-getreidebasierte Energiequelle für Futtermittel. Maniokstärke gewinnt in preissensiblen Märkten aufgrund ihres wettbewerbsfähigen Preises und ihres günstigen Kohlenhydratgehalts an Bedeutung und trägt zu einer verbesserten Futterverwertung bei verschiedenen Tierarten bei.

- Nach Funktionstyp

Basierend auf der Funktionsart wird der Markt für Futterstärke in Verdickungsmittel, Stabilisatoren, Bindemittel, Emulgatoren und Sonstige unterteilt. Das Segment der Bindemittel wird 2025 den größten Marktanteil ausmachen, was auf die steigende Nachfrage nach haltbareren Pellets und verbesserter Futterstabilität in der kommerziellen Tierproduktion zurückzuführen ist. Bindemittel spielen eine entscheidende Rolle bei der Verbesserung der Futtertextur und der Reduzierung von Futterverlusten.

Das Segment der Emulgatoren wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch deren zunehmende Verwendung in Hochleistungsfuttermitteln, die eine verbesserte Nährstoffverteilung erfordern. Emulgatoren werden in modernen Futtermitteln, die die Fettaufnahme und die Gesamtfutterverwertung verbessern sollen, immer wichtiger.

- Nach Formular

Der Markt für Futterstärke wird nach Darreichungsform in trockene und flüssige Stärke unterteilt. Trockene Stärke dominierte den Markt im Jahr 2025 aufgrund ihrer längeren Haltbarkeit, der einfachen Handhabung und der weitverbreiteten Verwendung in der Pellet- und Mehlfutterherstellung. Trockene Stärkesorten werden in Futtermittelwerken bevorzugt, da sie eine stabile Leistung erbringen und mit großtechnischen Verarbeitungsanlagen kompatibel sind.

Für das Segment der flüssigen Stärke wird von 2026 bis 2033 ein beschleunigtes Wachstum prognostiziert, bedingt durch ihre überlegenen Mischeigenschaften und den zunehmenden Einsatz in kundenspezifischen Futtermittelrezepturen. Flüssige Stärke bietet eine verbesserte Homogenität und lässt sich leichter in Spezialfuttermischungen einarbeiten, die auf gezielte Nährstoffziele ausgerichtet sind.

- Nach Modifikationstyp

Basierend auf der Art der Modifizierung wird der Markt für Futterstärke in physikalisch modifizierte, chemisch modifizierte und resistente Stärke unterteilt. Das Segment der physikalisch modifizierten Stärken hielt 2025 den größten Marktanteil, was auf ihre Sicherheit, Kosteneffizienz und Eignung für ein breites Spektrum artspezifischer Futteranwendungen zurückzuführen ist. Physikalisch modifizierte Stärken verbessern die Verdaulichkeit und die Energiefreisetzung, ohne die chemische Struktur zu verändern.

Es wird erwartet, dass das Segment der resistenten Stärke im Prognosezeitraum am stärksten wachsen wird, angetrieben durch ihre Vorteile für die Darmgesundheit, das mikrobielle Gleichgewicht und die langsame Energiefreisetzung. Resistente Stärke gewinnt in Premium-Futtermittelrezepturen zunehmend an Bedeutung, da Landwirte der Verdauungsgesundheit und der Leistungseffizienz immer mehr Priorität einräumen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Futterstärke in Schweinefutter, Wiederkäuerfutter, Geflügelfutter und Sonstige unterteilt. Das Segment Geflügelfutter erzielte 2025 den größten Umsatzanteil, bedingt durch den weltweit wachsenden Geflügelbestand und die Abhängigkeit von stärkebasierten Inhaltsstoffen für eine schnelle Energiebereitstellung. Geflügelproduzenten sind stark auf Stärke angewiesen, um Wachstumszyklen zu unterstützen und die Futterverwertung zu verbessern.

Im Segment der Schweinefuttermittel wird zwischen 2026 und 2033 voraussichtlich das schnellste Wachstum verzeichnet. Treiber dieses Wachstums sind die steigende Schweineproduktion und der zunehmende Einsatz modifizierter Stärken zur Verbesserung der Darmgesundheit und Nährstoffaufnahme. Schweinehalter zeigen großes Interesse an Stärkevarianten, die eine gleichmäßige Stoffwechselunterstützung und verbesserte Leistungsergebnisse gewährleisten.

Regionale Analyse des Futterstärkemarktes

- Nordamerika dominierte 2025 den Markt für Futterstärke mit dem größten Umsatzanteil, angetrieben durch die starke Nachfrage nach verarbeitetem und Mischfutter für alle Nutztierkategorien. Die Präsenz moderner Futtermittelproduktionsanlagen und die steigende Beliebtheit funktioneller Inhaltsstoffe in der Tierernährung unterstützen das Marktwachstum in der Region zusätzlich.

- Produzenten wie diese legen Wert auf hochwertige Futterkomponenten, um die Verdaulichkeit, den Energiewert und die Gesamtleistung der Nutztiere zu verbessern, und fördern so den Einsatz von Stärke aus Quellen wie Mais und Weizen.

- Zudem verstärkt der zunehmende Fokus auf Präzisionsfütterung, verbesserte Futterverwertungsraten und die verstärkte kommerzielle Tierhaltung weiterhin die Nachfrage nach Futterstärke in der gesamten Region.

Einblick in den US-amerikanischen Futtermittelstärkemarkt

Der US-amerikanische Markt für Futterstärke erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der umfangreiche Viehsektor, fortschrittliche Futtermittelverarbeitungstechnologien und die zunehmende Integration funktioneller Stärken zur Verbesserung von Tiergesundheit und -produktivität. Die steigende Verwendung von Maisstärke, gepaart mit einer starken kommerziellen Futtermittelproduktion und einem wachsenden Angebot an Heimtierfutterrezepturen, treibt das Marktwachstum zusätzlich an. Darüber hinaus unterstützen kontinuierliche Innovationen bei Hochleistungsfutterzusätzen und die weitverbreitete Verwendung energiereicher Rezepturen die positive Marktentwicklung.

Einblick in den europäischen Futtermittelstärkemarkt

Der europäische Futterstärkemarkt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind strenge Qualitätsvorschriften, der zunehmende Fokus auf nachhaltige Futtermittel und die steigende Nachfrage nach leistungsstarken Ernährungslösungen. Die Expansion der Geflügel-, Schweine- und Milchwirtschaft in der Region sowie die verstärkte Verwendung von Spezialstärken zur Verbesserung der Verdaulichkeit beschleunigen die Marktdurchdringung. Futtermittelhersteller setzen zudem auf modifizierte und resistente Stärken, um die Nährstoffverwertung zu optimieren und so das Wachstum sowohl in der kommerziellen als auch in der kleinbäuerlichen Landwirtschaft zu fördern.

Einblick in den britischen Futtermittelstärkemarkt

Der britische Futterstärkemarkt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach hochwertigem Tierfutter, das zunehmende Bewusstsein für Futtereffizienz und die Expansion der kommerziellen Tierhaltung. Wachsende Bedenken hinsichtlich Tiergesundheit und Produktivität veranlassen die Erzeuger, energiereiche Stärkekomponenten einzusetzen. Der strenge Regulierungsrahmen des Landes und die Präferenz für nachhaltige Futtermittel dürften das Marktwachstum zusätzlich fördern.

Einblick in den deutschen Futtermittelstärkemarkt

Der deutsche Futterstärkemarkt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte in der Futtertechnologie, die steigende Nachfrage nach Präzisionsernährung sowie die starke deutsche Vieh- und Milchwirtschaft. Die zunehmende Verwendung modifizierter und resistenter Stärken zur Förderung der Darmgesundheit und Nährstoffaufnahme gewinnt am Markt an Bedeutung. Darüber hinaus unterstützt Deutschlands Fokus auf hochwertige, rückverfolgbare und umweltfreundliche Futtermittelbestandteile den verstärkten Einsatz von Stärke in verschiedenen Futteranwendungen.

Einblick in den Futterstärkemarkt im asiatisch-pazifischen Raum

Der Markt für Futterstärke im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das rasante Wachstum der Nutztierbestände, der steigende Fleischkonsum und die zunehmenden Produktionskapazitäten für Futtermittel in Ländern wie China, Indien und Japan. Die Modernisierung der Futtermittelproduktion in der Region, verbunden mit einem wachsenden Bewusstsein für nährstoffreiche Futtermittel, fördert den Stärkeverbrauch. Darüber hinaus treiben Fortschritte in der Futtermittelverarbeitung, die Erschwinglichkeit von Rohstoffen wie Maniok und Mais sowie staatliche Initiativen zur Steigerung der Produktivität in der Tierhaltung die Marktentwicklung an.

Einblick in den japanischen Futtermittelstärkemarkt

Der japanische Markt für Futterstärke wird aufgrund der steigenden Nachfrage nach hochwertigem Futter, des starken Fokus auf Tiergesundheit und der stetigen Expansion der Geflügel- und Viehwirtschaft voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Der Markt profitiert von Japans fortschrittlicher technologischer Infrastruktur, die den Einsatz spezialisierter Stärken ermöglicht und so die Futterverwertung verbessert. Die Integration funktioneller Stärken in Premium-Futterrezepturen und Präzisionslandwirtschaft treibt die kontinuierliche Marktakzeptanz weiter voran.

Einblick in den chinesischen Futtermittelstärkemarkt

Der chinesische Futterstärkemarkt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den großen Viehbestand des Landes, die starke Futtermittelindustrie und die weitverbreitete Verwendung von Mais- und Maniokstärke in Futtermittelrezepturen zurückzuführen. Chinas rasante Urbanisierung und der steigende Fleischkonsum erhöhen die Nachfrage nach energiereichen Futterkomponenten erheblich. Darüber hinaus treibt die staatliche Förderung einer modernisierten Futtermittelproduktion in Verbindung mit der Präsenz zahlreicher inländischer Stärkehersteller das Marktwachstum weiter an.

Marktanteil von Futterstärke

Die Futtermittelstärkeindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• ADM (USA)

• Cargill, Incorporated (USA)

• Ingredion Incorporated (USA)

• Tate & Lyle (GB)

• Roquette Frères (Frankreich)

• Emsland Group (Deutschland)

• Avebe (Niederlande)

• Grain Processing Corporation (USA)

• AGRANA Beteiligungs-AG (Österreich)

• SMS (Thailand)

• SPAC Starch Products (India) Private Limited (Indien)

• CBH (Australien)

• HL Agro Products Pvt. Ltd. (Indien)

• Visco Starch (Indien)

• Vaighai Agro (Indien)

• Tirupati Starch & Chemicals Ltd. (Indien)

• Tereos (Frankreich)

• Gulshan Polyols Ltd (Indien)

• Gujarat Ambuja Exports Limited (Indien)

• KMC (Dänemark)

• Angel Starch & Food Pvt. Ltd. (Indien)

• Shubham Starch Chem Pvt. Ltd. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.