Global Feeding Tubes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Ernährungssonden nach Produkttyp (nasogastrale Ernährungssonden, orogastrale Ernährungssonden, perkutane endoskopische Gastrostomie-Ernährungssonden, Jejunalsonden, Enterostomiesonden, oroenterische Ernährungssonden und andere), Patiententyp (Erwachsene und Kinder), Endbenutzer (Krankenhäuser, ambulante Operationszentren, Zentren für Neugeborenenversorgung und andere), Anwendung (Onkologie, Gastroenterologie, Stoffwechselstörungen, Hepatologie, Diabetes und andere) – Branchentrends und Prognose bis 2032

Ernährungssonden Marktgröße

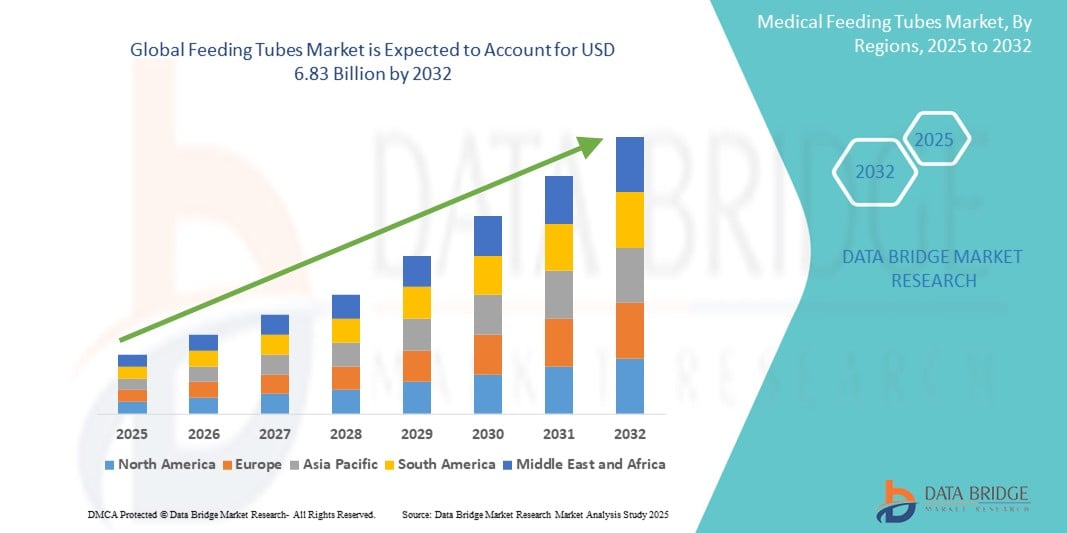

- Der globale Markt für Ernährungssonden wurde im Jahr 2024 auf 4,45 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,83 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs, neurologischer Störungen und Magen-Darm-Erkrankungen vorangetrieben, die oft eine langfristige Ernährungsunterstützung durch enterale Ernährung erfordern.

- Darüber hinaus tragen die wachsende geriatrische Bevölkerung und die steigende Zahl von Frühgeburten zu einer höheren Nachfrage nach Ernährungssonden sowohl im Krankenhaus als auch in der häuslichen Pflege bei. Diese demografischen und klinischen Trends sowie Verbesserungen bei Sondenmaterialien und Platzierungstechniken treiben das Marktwachstum voran und machen Ernährungssonden zu einem integralen Bestandteil moderner klinischer Ernährungs- und Patientenversorgungsstrategien.

Marktanalyse für Ernährungssonden

- Ernährungssonden, die Patienten, die nicht essen oder schlucken können, lebenswichtige Nährstoffe liefern, sind zu unverzichtbaren medizinischen Geräten sowohl in der Akutversorgung als auch in der Langzeitpflege geworden, da sie eine entscheidende Rolle bei der Aufrechterhaltung einer ausreichenden Ernährung und Flüssigkeitszufuhr bei Patienten mit chronischen Krankheiten, neurologischen Erkrankungen oder postoperativen Komplikationen spielen.

- Die steigende Nachfrage nach Ernährungssonden ist vor allem auf die zunehmende Zahl von Magen-Darm-Erkrankungen, Krebs und neurologischen Erkrankungen zurückzuführen, gepaart mit dem steigenden Bedarf der alternden Bevölkerung an assistierten Ernährungslösungen. Darüber hinaus treibt die zunehmende Bevorzugung der enteralen gegenüber der parenteralen Ernährung aufgrund des geringeren Infektionsrisikos und der Kosteneffizienz das Marktwachstum weiter voran.

- Nordamerika dominierte den Markt für Ernährungssonden mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein und die starke Präsenz führender Marktteilnehmer. Insbesondere in den USA werden in Krankenhäusern und der häuslichen Pflege viele Ernährungssonden eingesetzt, was auf eine hohe ältere Bevölkerung und die zunehmende Belastung durch chronische Krankheiten zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Ernährungssonden sein. Grund dafür sind steigende Gesundheitsausgaben, eine verbesserte medizinische Versorgung und ein zunehmendes Bewusstsein für enterale Ernährung in Schwellenländern wie China und Indien.

- Das Segment Enterostomiesonden dominierte den Markt für Ernährungssonden mit einem Marktanteil von 33,3 % im Jahr 2024, was auf die weit verbreitete Verwendung in der langfristigen Ernährungsunterstützung für Patienten mit chronischen Erkrankungen und das geringere Aspirationsrisiko im Vergleich zu nasogastralen Methoden zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ernährungssonden

|

Eigenschaften |

Wichtige Markteinblicke zu Ernährungssonden |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ernährungssonden

„Umstellung auf enterale Ernährung zu Hause und technologische Fortschritte“

- Ein markanter und sich beschleunigender Trend auf dem globalen Markt für Ernährungssonden ist die zunehmende Nutzung der enteralen Ernährung zu Hause (HEN) aufgrund steigender Gesundheitskosten und der zunehmenden Präferenz für die häusliche Patientenversorgung. Dieser Trend wird durch Fortschritte im Design von Ernährungssonden und benutzerfreundlichen Systemen zur enteralen Ernährung unterstützt, die es Patienten ermöglichen, ihren Ernährungsbedarf auch außerhalb des Krankenhauses zu decken.

- So haben beispielsweise Fresenius Kabi und Nestlé Health Science kompakte, tragbare Ernährungspumpen entwickelt, die mit einer Vielzahl von Ernährungssonden kompatibel sind und die Ernährungsversorgung zu Hause praktikabler und bequemer machen.

- Darüber hinaus verbessern Innovationen wie antimikrobiell beschichtete Schläuche, flache Geräte und drahtlose Überwachungssysteme die Patientensicherheit, verringern Infektionsrisiken und steigern die Effizienz des Pflegepersonals. Diese technologischen Verbesserungen sind besonders in der Kinder- und Altenpflege wichtig, wo Benutzerfreundlichkeit und Komfort entscheidend sind.

- Durch die Integration digitaler Tools zur Verfolgung von Ernährungsplänen und Sondenleistung sowie eine stärkere Betonung personalisierter Ernährungspläne entsteht eine vernetztere und reaktionsfähigere Pflegeumgebung.

- Dieser Trend zu personalisierten, technologiegestützten und heimbasierten enteralen Ernährungslösungen verändert den Markt für Ernährungssonden und erhöht die Erwartungen an Produktqualität und Patientenergebnisse. Führende Unternehmen wie Cardinal Health und Avanos Medical investieren daher in Forschung und Entwicklung, um Ernährungssonden der nächsten Generation auf den Markt zu bringen, die sich durch verbesserte Haltbarkeit, Komfort und klinische Effizienz auszeichnen.

Marktdynamik für Ernährungssonden

Treiber

„Steigende Belastung durch chronische Krankheiten und alternde Bevölkerung treiben die Nachfrage“

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Krebs, Schlaganfall, Magen-Darm-Erkrankungen und neurologische Erkrankungen ist ein wichtiger Wachstumstreiber für den Markt für Ernährungssonden. Diese Erkrankungen führen häufig zu Schluckbeschwerden oder der Unfähigkeit, ausreichend Nahrung oral aufzunehmen, was die enterale Ernährung zu einer medizinischen Notwendigkeit macht.

- Laut WHO wird sich beispielsweise die Zahl der über 60-Jährigen bis 2050 voraussichtlich mehr als verdoppeln, was die Nachfrage nach langfristigen Lösungen zur Ernährungsunterstützung deutlich steigern wird.

- Krankenhäuser, Langzeitpflegeeinrichtungen und Anbieter häuslicher Pflege verzeichnen einen Anstieg der Patienten, die Ernährungssonden, insbesondere PEG- und Jejunalsonden, benötigen, um eine ausreichende Nährstoffaufnahme zu gewährleisten.

- Darüber hinaus treibt das gestiegene Bewusstsein für die Vorteile der enteralen Ernährung, gepaart mit der Präferenz für minimalinvasive Verfahren und einem verbesserten Patientenkomfort, den Markt voran.

- Die staatliche und private Versicherungsförderung für enterale Ernährungstherapien in entwickelten Volkswirtschaften spielt ebenfalls eine Schlüsselrolle bei der Förderung der Einführung von Ernährungssondensystemen.

Einschränkung/Herausforderung

„Komplikationsrisiken und Erstattungslücke“

- Trotz der Vorteile birgt die Platzierung und Wartung von Ernährungssonden potenzielle Risiken wie das Verrutschen der Sonde, Infektionen, Verstopfungen und Aspirationspneumonien , was eine breitere Einführung, insbesondere im häuslichen Umfeld, verhindern kann.

- Darüber hinaus stellen regional uneinheitliche Erstattungsrichtlinien, insbesondere in Schwellenländern, sowohl Patienten als auch Leistungserbringer vor Herausforderungen. Die hohen Kosten für enterale Ernährungssysteme und die begrenzte Versicherungsdeckung für entsprechende Leistungen können den Zugang insbesondere in Ländern mit niedrigem und mittlerem Einkommen einschränken.

- So wird in vielen Gesundheitssystemen in Entwicklungsregionen immer noch akuten Interventionen der Vorzug vor langfristiger Ernährungsunterstützung gegeben, was zu Ungleichheiten bei der Verfügbarkeit medizinischer Versorgung führt.

- Um diese Herausforderungen zu bewältigen, sind eine verbesserte Ausbildung des Pflegepersonals, solide Nachsorgeprotokolle und politische Initiativen erforderlich, um einen gleichberechtigten Zugang zur enteralen Ernährung zu gewährleisten. Darüber hinaus könnten eine verbesserte Produktzuverlässigkeit und eine vereinfachte Sondenwartung die Komplikationsraten senken und das Marktvertrauen stärken.

Marktumfang für Ernährungssonden

Der Markt ist nach Produkttyp, Patiententyp, Endbenutzer und Anwendung segmentiert.

- Nach Produkttyp

Der Markt für Ernährungssonden ist nach Produkttyp segmentiert in nasogastrale Ernährungssonden, orogastrale Ernährungssonden, perkutane endoskopische Gastrostomie (PEG)-Ernährungssonden, Jejunalsonden, Enterostomiesonden, oroenterische Ernährungssonden und weitere. Das Segment der Enterostomiesonden dominierte den Markt mit dem größten Marktanteil von 33,3 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung in der langfristigen Ernährungsunterstützung bei Patienten mit chronischen Erkrankungen und das geringere Aspirationsrisiko im Vergleich zu nasogastralen Methoden zurückzuführen. Enterostomiesonden werden sowohl im Krankenhaus als auch in der häuslichen Pflege häufig für Patienten eingesetzt, die aufgrund von Erkrankungen wie Krebs, Schlaganfall und neurologischen Störungen eine erweiterte enterale Ernährung benötigen.

Das Segment der Jejunalsonden dürfte zwischen 2025 und 2032 mit 7,6 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Anwendung bei schwerkranken Patienten mit hohem Aspirationsrisiko zurückzuführen. Jejunalsonden ermöglichen eine postpylorische Ernährung, reduzieren Komplikationen und gewährleisten eine effektivere Nährstoffzufuhr bei Patienten mit eingeschränkter Magenfunktion oder starkem Reflux.

- Nach Patiententyp

Der Markt für Ernährungssonden ist nach Patiententyp in Erwachsene und Kinder unterteilt. Das Erwachsenensegment hatte im Jahr 2024 mit 69,3 % den größten Marktanteil, was auf die hohe Prävalenz chronischer Krankheiten, Krebs und neurologischer Störungen bei Erwachsenen und älteren Menschen zurückzuführen ist. Erwachsene stellen die größte Nutzergruppe von Ernährungssonden dar, insbesondere in der Langzeitpflege und Rehabilitation, wo eine nachhaltige Ernährungsunterstützung unerlässlich ist.

Das pädiatrische Segment dürfte im Prognosezeitraum stetig wachsen, bedingt durch die zunehmende Zahl von Frühgeburten, angeborenen Anomalien und Magen-Darm-Erkrankungen bei Kindern. Spezielle Ernährungssonden für Kinder erfreuen sich in Neugeborenenstationen und Kinderkliniken großer Nachfrage.

- Nach Endbenutzer

Der Markt für Ernährungssonden ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Operationszentren, Neugeborenenzentren und weitere. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 54,6 % im Jahr 2024, was auf die Verfügbarkeit qualifizierten medizinischen Fachpersonals, fortschrittlicher Diagnose- und Operationseinrichtungen sowie einer hohen Anzahl enteraler Ernährungsverfahren zurückzuführen ist. Krankenhäuser bleiben der primäre Ort für die Erstplatzierung von Ernährungssonden und die postoperative Behandlung, insbesondere auf Intensivstationen.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2025 bis 2032 mit 8,2 % das höchste Wachstum verzeichnen, was auf die steigende Zahl ambulanter Eingriffe zur enteralen Ernährungssonde zurückzuführen ist. Diese Zentren bieten kostengünstige und minimalinvasive Behandlungsmöglichkeiten und tragen so zur Marktexpansion in entwickelten Gesundheitssystemen bei.

- Nach Anwendung

Der Markt für Ernährungssonden ist nach Anwendungsgebieten in Onkologie, Gastroenterologie, Stoffwechselerkrankungen, Hepatologie, Diabetes und weitere Bereiche unterteilt. Das Onkologiesegment dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Dies ist auf die hohe Nachfrage nach enteraler Ernährung bei Krebspatienten zurückzuführen, die sich einer Chemotherapie oder Strahlentherapie unterziehen, insbesondere bei Patienten mit malignen Erkrankungen im Kopf-, Hals- oder Magen-Darm-Bereich. Ernährungssonden spielen eine entscheidende Rolle bei der Aufrechterhaltung des Ernährungszustands, der Verhinderung von Gewichtsverlust und der Verbesserung der Behandlungsergebnisse.

Das Segment Gastroenterologie wird voraussichtlich von 2025 bis 2032 mit 7,9 % das höchste Wachstum verzeichnen, was auf die zunehmende Zahl gastrointestinaler Erkrankungen wie Morbus Crohn, Gastroparesen und Darmverschlüsse zurückzuführen ist. Ernährungssonden bieten Patienten mit eingeschränkter Verdauung eine effektive Ernährungsunterstützung und tragen so zu einer verbesserten Lebensqualität und besseren Behandlungsergebnissen bei.

Regionale Analyse des Marktes für Ernährungssonden

- Nordamerika dominierte den Markt für Ernährungssonden mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein und die starke Präsenz führender Marktteilnehmer. Insbesondere in den USA werden in Krankenhäusern und der häuslichen Pflege viele Ernährungssonden eingesetzt, was auf eine hohe ältere Bevölkerung und die zunehmende Belastung durch chronische Krankheiten zurückzuführen ist.

- Die Region profitiert von einem hohen Bewusstsein für klinische Ernährung, der weit verbreiteten Verwendung technologisch fortschrittlicher Ernährungsgeräte und starken Erstattungsrahmen, die langfristige enterale Ernährungstherapien unterstützen.

- Darüber hinaus tragen die zunehmende Alterung der Bevölkerung und die zunehmende Häufigkeit von Erkrankungen wie Krebs, Schlaganfall und neurologischen Störungen zur anhaltenden Nachfrage nach Ernährungssonden sowohl in Krankenhäusern als auch in der häuslichen Pflege bei.

Markteinblicke für Ernährungssonden in den USA

Der US-Markt für Ernährungssonden erzielte 2024 mit 83 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Prävalenz chronischer Erkrankungen wie Krebs, neurologischer Erkrankungen und Magen-Darm-Erkrankungen zurückzuführen. Der starke Fokus auf klinische Ernährung und die weit verbreitete enterale Ernährung sowohl in Akutkrankenhäusern als auch in der häuslichen Pflege unterstützen das Marktwachstum. Darüber hinaus tragen günstige Erstattungsrichtlinien und die zunehmende Einführung benutzerfreundlicher, langfristiger Ernährungslösungen zur führenden Position des Landes auf dem regionalen und globalen Markt bei.

Einblicke in den europäischen Markt für Ernährungssonden

Der europäische Markt für Ernährungssonden wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch die alternde Bevölkerung der Region, die zunehmende Dysphagie- und Krebsinzidenz sowie gut etablierte Gesundheitssysteme unterstützt. Die steigende Nachfrage nach minimalinvasiven und häuslich angewendeten enteralen Ernährungstherapien sowie staatliche Initiativen zur Förderung der Ernährungsversorgung in Langzeiteinrichtungen fördern das Marktwachstum. Auch die Einführung flacher und antimikrobiell beschichteter Ernährungssonden gewinnt an Bedeutung, insbesondere in westeuropäischen Ländern, in denen Patientenkomfort und Infektionskontrolle im Vordergrund stehen.

Markteinblicke für Ernährungssonden in Großbritannien

Der britische Markt für Ernährungssonden dürfte im Prognosezeitraum deutlich wachsen, da das Bewusstsein für die Bedeutung der Ernährungsunterstützung bei der Behandlung chronischer Erkrankungen zunimmt. Der National Health Service (NHS) spielt eine entscheidende Rolle bei der Gewährleistung eines breiten Zugangs zu enteralen Ernährungstherapien, insbesondere für Krebs- und Schlaganfallpatienten. Die zunehmende Verbreitung der gemeindenahen und häuslichen Pflege trägt ebenfalls zu einer stärkeren Nutzung tragbarer und langfristiger Ernährungssondenlösungen bei.

Markteinblicke für Ernährungssonden in Deutschland

Der deutsche Markt für Ernährungssonden wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch hohe Investitionen in Gesundheitstechnologie und patientenorientierte Versorgung. Der Fokus des Landes auf präventive Gesundheitsfürsorge und frühzeitige Intervention, kombiniert mit einem robusten Netzwerk an Langzeitpflege- und Rehabilitationseinrichtungen, unterstützt die Nachfrage nach enteralen Ernährungslösungen. Innovationen im Design von Ernährungssonden und das wachsende Bewusstsein für klinische Ernährung im Gesundheitsbereich treiben das Wachstum sowohl im Krankenhaus- als auch im häuslichen Pflegebereich weiter voran.

Markteinblicke für Ernährungssonden im asiatisch-pazifischen Raum

Der Markt für Ernährungssonden im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Gesundheitsausgaben, eine zunehmende Überalterung der Bevölkerung und die zunehmende Verbreitung lebensstilbedingter Krankheiten wie Diabetes und Krebs. Länder wie China, Indien und Japan investieren massiv in den Ausbau der Krankenhausinfrastruktur und die Verbesserung des Zugangs zu enteraler Ernährung, insbesondere in unterversorgten und ländlichen Gebieten. Der Trend zur häuslichen Pflege und die zunehmende Akzeptanz ernährungsunterstützender Therapien eröffnen attraktive Wachstumschancen.

Markteinblicke für Ernährungssonden in Japan

Der japanische Markt für Ernährungssonden wächst rasant, angetrieben durch die hohe Zahl älterer Menschen und die hohe Inzidenz von Dysphagie-bedingten Erkrankungen. Japans technologisch fortschrittlicher medizinischer Sektor und der starke Fokus auf die Altenpflege haben zur Einführung hochentwickelter enteraler Ernährungssysteme geführt. Die Integration von Ernährungssonden mit tragbaren Ernährungspumpen und modernen, auf Komfort und Langlebigkeit ausgelegten Materialien gewinnt insbesondere in der Langzeit- und häuslichen Pflege an Bedeutung.

Markteinblicke für Ernährungssonden in Indien

Der indische Markt für Ernährungssonden erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, das wachsende Gesundheitsbewusstsein und den verbesserten Zugang zu enteralen Ernährungsprodukten zurückzuführen. Der Anstieg von Krebs- und Schlaganfallfällen sowie die Expansion privater Gesundheitsdienstleister haben die Nachfrage nach Ernährungssonden in Krankenhäusern und der häuslichen Pflege deutlich erhöht. Lokale Produktionskapazitäten und staatliche Unterstützung für den Ausbau der Gesundheitsinfrastruktur treiben den Aufwärtstrend des Marktes weiter voran.

Marktanteil von Ernährungssonden

Die Ernährungssondenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Boston Scientific Corporation (USA)

- Vygon (Frankreich)

- BD (USA)

- Cardinal Health (USA)

- Amsino International, Inc. (USA)

- Fidmi Medical (Israel)

- Vesco Medical (USA)

- McKesson Medical-Surgical Inc. (USA)

- Medela (Schweiz)

- ALCOR SCIENTIFIC (USA)

- Nutricia (Niederlande)

- Medline Industries, Inc. (USA)

- Mead Johnson & Company, LLC (USA)

- Abbott (USA)

- Meiji Holdings Co., Ltd. (Japan)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- AVNS (USA)

- CONMED Corporation (USA)

- Koch (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Ernährungssonden?

- Im Juni 2025 gab NanoVibronix, Inc., ein auf therapeutische Geräte spezialisiertes Medizintechnikunternehmen, bekannt, dass seiner Tochtergesellschaft ENvue Medical Holdings LLC ein neues US-Patent für sein innovatives Führungssystem für pädiatrische Ernährungssonden erteilt wurde. Die patentierte Technologie soll bei der Platzierung von Ernährungssonden bei pädiatrischen Patienten Echtzeit-Navigationsunterstützung bieten und so die Verfahrensgenauigkeit verbessern und die Abhängigkeit von bildgebenden Verfahren reduzieren.

- Im April 2023 kündigte Cardinal Health die Einführung seines enteralen Ernährungssystems der nächsten Generation an, das Patientenkomfort und Benutzerfreundlichkeit für Pflegekräfte verbessern soll. Das System verfügt über eine Anti-Verstopfungstechnologie und flache Konnektoren, um Fütterungsunterbrechungen zu reduzieren und die Patienten-Compliance sowohl im klinischen als auch im häuslichen Umfeld zu verbessern. Diese Innovation spiegelt das Engagement von Cardinal Health wider, die enterale Ernährung durch durchdachtes Design und technologische Verbesserungen zu verbessern.

- Im März 2023 stellte Fresenius Kabi mit der Amika+ eine neue tragbare enterale Ernährungspumpe vor, die mit fortschrittlichen Sicherheitsfunktionen und intuitiver digitaler Steuerung ausgestattet ist. Das Gerät ist für den Einsatz zu Hause und im Krankenhaus konzipiert und ermöglicht flexible Ernährungspläne und verbessert die Mobilität von Patienten mit langfristiger enteraler Ernährung. Die Markteinführung entspricht der weltweit wachsenden Nachfrage nach benutzerfreundlichen Ernährungslösungen für zu Hause.

- Im März 2023 gab die Vygon Group, ein französischer Hersteller von Medizinprodukten, die Erweiterung ihrer Produktlinie für die enterale Ernährung um speziell auf Neugeborene zugeschnittene Ernährungssonden bekannt, die Traumata minimieren und das Infektionsrisiko bei Frühgeborenen senken sollen. Diese Entwicklung unterstreicht Vygons Fokus auf die pädiatrische Versorgung und Innovationen in der Neugeborenen-Ernährungstherapie.

- Im Februar 2023 kooperierte Avanos Medical, Inc. mit einem großen US-Gesundheitssystem, um klinische Studien zur Leistung und Sicherheit seines Anti-Reflux-Ernährungssondensystems bei Hochrisikopatienten durchzuführen. Das System, das das Aspirationsrisiko senken soll, spiegelt die Bemühungen des Unternehmens wider, kritische Komplikationen im Zusammenhang mit der enteralen Ernährung, insbesondere auf Intensivstationen und in der Langzeitpflege, zu bekämpfen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Ernährungssonden

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM WELTWEITEN MARKT FÜR ERNÄHRUNGSSONDEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH TYP

16.1 ÜBERSICHT

16.2 NASOGASTRISCHE ERNÄHRUNGSSONDE

16.2.1 NACH TYP

16.2.1.1. NASOGASTRISCHE ERNÄHRUNGSSONDEN

16.2.1.1.1. NACH GRÖSSE

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 SONSTIGES

16.2.1.1.2. NACH LÄNGE

16.2.1.1.2.1 36-Zoll-Rohr

16.2.1.1.2.2 48-Zoll-Rohr

16.2.1.1.2.3 43-Zoll-Rohr

16.2.1.1.2.4 16-Zoll-Rohr

16.2.1.1.2.5 22-Zoll-Rohr

16.2.1.1.2.6 SONSTIGE

16.2.1.1.3. DURCH STERILITÄT

16.2.1.1.3.1 STERIL

16.2.1.1.3.2 NICHT STERIL

16.2.1.2. Nasen-Darm-Röhrchen

16.2.1.3. NASOENTERISCHE RÖHREN

16.2.1.4. SALEM-SUMPFROHR

16.2.1.5. SONSTIGES

16.2.2 NACH TYP

16.2.2.1. EINZELLUMEN

16.2.2.2. DOPPELLUMEN

16.2.3 NACH GRÖSSE

16.2.3.1. 14 FR

16.2.3.2. 18 FR

16.2.3.3.24 FR

16.2.3.4.20 FR

16.2.3.5.16 FR

16.2.3.6. SONSTIGES

16.3 Magensonde

16.3.1 STANDARDRÖHREN

16.3.2 REPLOGLE-ROHR

16.3.3 EWALD-RÖHRCHEN

16.3.4 SONSTIGES

16.4 Präkutane Sonden

16.4.1 STANDARD-PEG-RÖHRCHEN

16.4.2 Low-Profile-PEG-Röhrchen

16.4.3 DURCHZIEH-PEG-ROHR

16.4.4 Ballon-Haltestift-Röhrchen

16.4.5 RADIOLOGISCH EINGEFÜHRTE GASTROSTOMIEANLAGE (RIG)

16.4.6 SONSTIGES

16.5 JEJUNALSCHLÄUCHE

16.5.1 NACH TYP

16.5.1.1. JEJUNOSTOMIEROHRE (J-TUBES)

16.5.1.2. Nasen-Jejunal-Röhrchen

16.5.1.3. JEJUNAL-VERLÄNGERUNGSSCHLAUCH

16.5.1.4. SONSTIGES

16.5.2 NACH GRÖSSE

16.5.2.1. 14 FR

16.5.2.2. 18 FR

16.5.2.3.22 FR

16.5.2.4.20 FR

16.5.2.5.16 FR

16.5.2.6. SONSTIGES

16.5.3 NACH LÄNGE

16.5.3.1. 3,0 CM SCHLAUCH

16.5.3.2. 45 CM ROHR

16.5.3.3. 3,5 CM ROHR

16.5.3.4. 30 CM ROHR

16.5.3.5. SONSTIGES

16.6 Enterostomiesonde

16.6.1 Ileostomie

16.6.2 Kolostomie

16.6.3 SONSTIGES

16.7 Magensonde

16.7.1 Mund-Darm-Röhrchen:

16.7.2 TRANSNASALE ENTERALE SCHLÄUCHE:

16.7.3 MAGENSAFTABLETTEN-RÖHRCHEN

16.7.4 SONSTIGES

16.8 SONSTIGES

17 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH MATERIAL

17.1 ÜBERSICHT

17.2 POLYVINYL

17.3 SILIKON

17.4 POLYURETHAN

17.5 SONSTIGES

18 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH ANSCHLUSSTYP

18.1 ÜBERSICHT

18.2 STANDARD-ROHRE

18.3 ROHRE MIT NIEDRIGEM PROFIL

18.4 SONSTIGES

19 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH ALTERSGRUPPEN

19.1 ÜBERSICHT

19.2 PÄDIATRIE

19.3 NEUGEBORENE

19.4 ERWACHSENE

19.5 GERIATRIE

20 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH ANWENDUNG

20.1 ÜBERBLICK

20.2 ONKOLOGIE

20.2.1 Magenkrebs

20.2.2 Kopf- und Halskrebs

20.2.3 SONSTIGES

20.3 GASTROENTEROLOGIE

20.3.1 Kurzdarmsyndrom

20.3.2 Darmverschlusssyndrom

20.3.3 SONSTIGES

20.4 Lebererkrankungen

20.5 DIABETES

20,6 Hub

20.7 LÄHMUNG

20.8 Morbus Crohn

20.9 SONSTIGES

21 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH ENDVERBRAUCHER

21.1 ÜBERBLICK

21.2 KRANKENHAUS

21.3 HOMACARE

21.4 SPEZIALKLINIKEN

21.5 AMBULANTE CHIRURGISCHE ZENTREN

21.6 DIAGNOSEZENTREN

21.7 SONSTIGE

22 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH VERTRIEBSKANAL

22.1 ÜBERBLICK

22.2 DIREKTE ANGEBOTE

22.3 EINZELHANDEL

22.3.1 OFFLINE-MODUS

22.3.2 ONLINE-MODUS

22.4 SONSTIGES

23 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

24.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, NACH REGIONEN

GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 FRANKREICH

25.2.3 Vereinigtes Königreich

25.2.4 ITALIEN

25.2.5 SPANIEN

25.2.6 RUSSLAND

25.2.7 TÜRKEI

25.2.8 BELGIEN

25.2.9 NIEDERLANDE

25.2.10 SCHWEIZ

25.2.11 DÄNEMARK

25.2.12 NORWEGEN

25.2.13 SCHWEDEN

25.2.14 FINNLAND

25.2.15 POLEN

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 MALAYSIA

25.3.9 INDONESIEN

25.3.10 PHILIPPINEN

25.3.11 VIETNAM

25.3.12 NEUSEELAND

25.3.13 TAIWAN

25.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 SAUDI-ARABIEN

25.5.3 VAE

25.5.4 ÄGYPTEN

25.5.5 ISRAEL

25.5.6 OMAN

25.5.7 KATAR

25.5.8 BAHRAIN

25.5.9 RESTLICHER NAHER OSTEN UND AFRIKA

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBALER MARKT FÜR ERNÄHRUNGSSONDEN, FIRMENPROFIL

26.1 KARDINALGESUNDHEIT

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 BOSTON SCIENTIFIC CORPORATION

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 VYGON

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 APPLIED MEDICAL TECHNOLOGY, INC.

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 NUTRICIA ADVANCED MEDICAL NUTRITION (DANONE)

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 AVANOS MEDICAL, INC.

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 DYNAREX CORPORATION

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 KOCHEN

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 MEDELA

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 B. BRAUN SE

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 QMD

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 FRESENIUS KABI LIMITED

26.12.1 FIRMENÜBERSICHT

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 JÜNGSTE ENTWICKLUNGEN

26.13 BD

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 JÜNGSTE ENTWICKLUNGEN

26.14 FUJI SYSTEMS

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 JÜNGSTE ENTWICKLUNGEN

26.15 VICTUS, INC.

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 NEUESTE ENTWICKLUNGEN

26.16 MEDLINE INDUSTRIES, LP

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 NEUESTE ENTWICKLUNGEN

26.17 FIDMI MEDIZINISCH

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 NEUESTE ENTWICKLUNGEN

26.18 VESCO MEDICAL

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 JÜNGSTE ENTWICKLUNGEN

26.19 MOSS TUBES, INC.

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 ROMSONS

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.