Global First Party Coverage Cyber Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.67 Billion

USD

85.15 Billion

2025

2033

USD

19.67 Billion

USD

85.15 Billion

2025

2033

| 2026 –2033 | |

| USD 19.67 Billion | |

| USD 85.15 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Cyberversicherungen mit Eigenschadendeckung nach Komponenten (Lösungen und Dienstleistungen), Versicherungsschutz (Datenschutzverletzungen und Cyberhaftung), Versicherungsart (Paket- und Einzelversicherungen), Unternehmensgröße (Großunternehmen und KMU), Endnutzer (Technologieanbieter und Versicherer), Deckungsart (Diebstahl und Betrug, Wiederherstellung von Computerprogrammen und elektronischen Daten, Erpressung, forensische Untersuchungen und Betriebsunterbrechung) – Branchentrends und Prognose bis 2033

Marktgröße für Cyberversicherungen mit Deckung für Eigenschäden

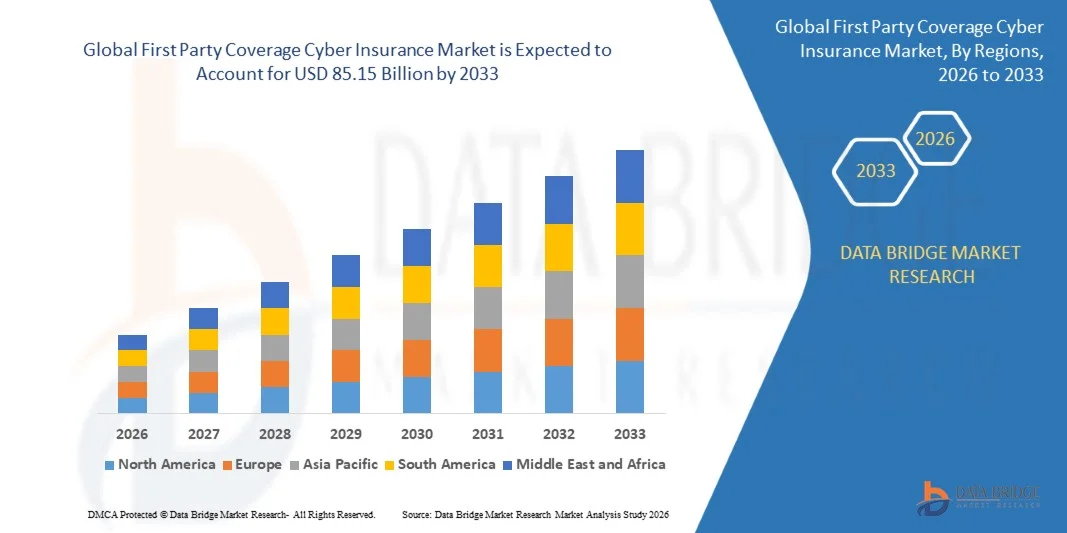

- Der globale Markt für Cyberversicherungen mit Erstschadendeckung hatte im Jahr 2025 einen Wert von 19,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 85,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit und Raffinesse von Cyberangriffen angetrieben, was Unternehmen dazu veranlasst, eine Cyberversicherung mit Eigenschadendeckung abzuschließen, um sich gegen finanzielle Verluste, Betriebsunterbrechungen und Datenpannen zu schützen.

- Darüber hinaus veranlasst die zunehmende digitale Transformation in allen Branchen, verbunden mit verschärften regulatorischen Anforderungen an Datenschutz und Meldepflichten bei Datenschutzverletzungen, Unternehmen dazu, in einen umfassenden Cyberschutz zu investieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Cyberversicherungen für Erstversicherer und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Cyberversicherungen mit Deckung für Eigenschäden

- Die Cyberversicherung für Erstparteien, die Deckung für Verluste bietet, die einem Unternehmen direkt durch Cybervorfälle entstehen, wird aufgrund der steigenden betrieblichen, finanziellen und Reputationsrisiken im Zusammenhang mit der Digitalisierung für Unternehmen in Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT und E-Commerce immer wichtiger.

- Die steigende Nachfrage nach Cyberversicherungen für Erstversicherer wird vor allem durch das wachsende Bewusstsein für Cyberrisiken, die hohen Kosten von Datenlecks und Ransomware-Angriffen sowie den Bedarf an proaktiven Lösungen für die Reaktion auf Sicherheitsvorfälle und die Systemwiederherstellung angetrieben. Unternehmen legen zunehmend Wert auf Policen, die sowohl finanziellen Schutz als auch integrierte Risikomanagement-Dienstleistungen bieten.

- Nordamerika dominierte den Markt für Cyberversicherungen mit Erstschadendeckung im Jahr 2025 mit einem Anteil von 38,5 %, was auf die zunehmende Digitalisierung in Unternehmen und die steigende Zahl von Cyberkriminalitätsvorfällen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Digitalisierung, des Wachstums im E-Commerce und der steigenden Zahl von Cyberangriffen in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für Cyberversicherungen mit Erstparteiendeckung sein.

- Das Segment der Versicherungspakete dominierte den Markt mit einem Marktanteil von 61,7 % im Jahr 2025. Grund dafür war der Komfort integrierter Versicherungslösungen, die Cyberversicherung mit anderen Sach- und Haftpflichtversicherungen kombinieren. Unternehmen bevorzugen häufig solche Paketlösungen, da sie die Policenverwaltung vereinfachen und Kosteneinsparungen ermöglichen. Die Dominanz dieses Segments wird zusätzlich dadurch gestärkt, dass Versicherer individuell anpassbare Pakete anbieten, die auf spezifische Branchenbedürfnisse und Risikoprofile von Unternehmen zugeschnitten sind. Versicherungspakete beinhalten zudem ergänzende Risikominderungsinstrumente, was ihre Attraktivität für Versicherungsnehmer insgesamt erhöht.

Berichtsumfang und Deckungsumfang für Erstparteien im Bereich Cyberversicherung – Marktsegmentierung

|

Attribute |

Cyberversicherung mit Deckung für Eigenschäden: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Markt für Cyberversicherungen mit Deckung für Eigenschäden

„Zunehmende Nutzung umfassender Cyberversicherungspolicen für Erstparteien“

- Ein bedeutender Trend im Markt für Cyberversicherungen mit Deckung für Eigenschäden ist die zunehmende Nutzung umfassender Policen, die Unternehmen finanziellen Schutz vor Datenlecks, Ransomware-Angriffen, Betriebsunterbrechungen und Systemwiederherstellung bieten. Dieser Trend wird durch die steigende Häufigkeit und Komplexität von Cyberangriffen in allen Branchen angetrieben und veranlasst Unternehmen, sich gegen die sich wandelnden digitalen Risiken abzusichern.

- Beispielsweise bieten Versicherer wie Chubb und AXA XL erweiterte Cyberversicherungsprodukte an, die unter anderem die Reaktion auf Sicherheitsvorfälle, forensische Untersuchungen und Betriebsunterbrechungsschutz umfassen. Dadurch wird die Widerstandsfähigkeit von Unternehmen gestärkt und Betriebsstörungen werden minimiert. Diese Lösungen gewinnen zunehmend an Bedeutung bei Unternehmen, die proaktives Risikomanagement und die Einhaltung gesetzlicher Bestimmungen priorisieren.

- Der Markt verzeichnet eine zunehmende Integration von Cyberversicherungen mit Echtzeit-Risikoüberwachung und Incident-Response-Services. Dies ermöglicht es Unternehmen, Schwachstellen zu erkennen und Bedrohungen abzuwehren, bevor finanzielle Verluste entstehen. Dadurch etabliert sich die Deckung von Eigenschäden als entscheidender Bestandteil von Strategien zum Risikomanagement in Unternehmen.

- Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), das Gesundheitswesen und die IT setzen zunehmend auf Cyberversicherungen als Bestandteil umfassenderer Cybersicherheitskonzepte. Die Policen ergänzen dabei interne IT-Sicherheitsmaßnahmen und bieten so einen ganzheitlichen Schutz. Dies beschleunigt die Akzeptanz sowohl in Großunternehmen als auch in KMU.

- Die zunehmende Bedeutung der Einhaltung gesetzlicher Bestimmungen, insbesondere der DSGVO und anderer Datenschutzvorschriften, treibt die Nachfrage nach solchen Versicherungen weiter voran, da Unternehmen Policen suchen, die Bußgelder, Strafen und Kosten für die Reaktion auf Datenschutzverletzungen abdecken. Dieser Trend verstärkt das Marktwachstum und ermutigt Versicherer, innovative und maßgeschneiderte Versicherungsprodukte zu entwickeln.

- Die zunehmende Digitalisierung in allen Branchen und die wachsende Abhängigkeit von Cloud-, IoT- und vernetzten Technologien treiben die Nachfrage nach umfassenden Cyberversicherungen für Erstaussteller weiter an. Unternehmen erkennen diese Policen als unerlässlich für die Aufrechterhaltung des Betriebs und schaffen damit die Voraussetzungen für ein nachhaltiges Marktwachstum.

Dynamik des Marktes für Cyberversicherungen mit Deckung für Eigenschäden

Treiber

„Zunehmende Häufigkeit und Raffinesse von Cyberangriffen“

- Die zunehmende Häufigkeit von Cyberangriffen, darunter Ransomware, Phishing und Systemintrusionen, treibt die Nachfrage nach Cyberversicherungen mit Eigenschadendeckung an. Unternehmen suchen vermehrt nach finanziellem Schutz für direkte Verluste, Betriebsunterbrechungen und Kosten im Zusammenhang mit der Datenwiederherstellung.

- Unternehmen wie Coalition und Beazley bieten beispielsweise Policen an, die Echtzeitüberwachung, Reaktion auf Sicherheitsvorfälle und Wiederherstellungsdienste nach Datenverlusten umfassen. Dadurch können Unternehmen die finanziellen und betrieblichen Auswirkungen von Cyberangriffen minimieren. Die zunehmende Komplexität der Bedrohungen, einschließlich KI-gesteuerter Angriffe, unterstreicht die Bedeutung eines umfassenden Versicherungsschutzes und treibt das Marktwachstum weiter an.

- Unternehmen aus den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT und E-Commerce priorisieren den Abschluss von Cyberversicherungen, um sensible Daten zu schützen und die Geschäftskontinuität zu gewährleisten. Dies führt zu einer höheren Abschlussrate von Policen und ermutigt Versicherer, ihr Deckungsangebot zu erweitern.

- Die Umstellung auf Cloud-basierte Systeme und Remote-Arbeitsmodelle hat die Anfälligkeit für Cyberrisiken erhöht und den Bedarf an einem umfassenden Versicherungsschutz für Eigenschäden verstärkt. Unternehmen sichern sich proaktiv Versicherungen ab, um potenzielle Schwachstellen in verteilten IT-Umgebungen zu beheben.

- Die kumulativen Auswirkungen sich entwickelnder Cyberbedrohungen, regulatorischer Zwänge und der betrieblichen Digitalisierung positionieren die Cyberversicherung für Erstparteien als unverzichtbares Risikomanagementinstrument und sichern so ein nachhaltiges Marktwachstum.

Zurückhaltung/Herausforderung

„Hohe Prämien und komplexe Deckungspakete“

- Der Markt für Cyberversicherungen mit Deckung für Eigenschäden steht aufgrund hoher Prämien und komplexer Versicherungsbedingungen vor Herausforderungen, was den Zugang für kleine und mittlere Unternehmen einschränken kann. Policen erfordern häufig detaillierte Risikoanalysen und die Implementierung von Cybersicherheitsprotokollen, was die Betriebs- und Verwaltungskosten erhöht.

- Beispielsweise können KMU, die Versicherungsschutz von Anbietern wie Hiscox und FireEye suchen, aufgrund des wahrgenommenen Risikos von Cyberangriffen und der maßgeschneiderten Natur der Policen, die auch Dienstleistungen im Bereich der Reaktion auf Sicherheitsvorfälle und forensische Untersuchungen umfassen, mit höheren Kosten konfrontiert sein. Diese Komplexität kann Unternehmen davon abhalten, einen umfassenden Versicherungsschutz abzuschließen.

- Die sich rasch verändernde Cyberbedrohungslandschaft erfordert kontinuierliche Aktualisierungen der Versicherungspolicen und stellt Versicherer und Versicherungsnehmer vor zusätzliche administrative Herausforderungen. Dies erhöht die Komplexität des Underwritings und kann zu Unstimmigkeiten im Deckungsverständnis führen.

- Die Preisgestaltung im Premiumsegment wird durch die Unternehmensgröße, die Branche, die digitale Infrastruktur und die bisherigen Vorfallsstatistiken beeinflusst, was eine standardisierte Abdeckung schwierig und für risikoreiche Branchen potenziell kostspielig macht. Dies behindert eine breitere Marktakzeptanz, insbesondere bei kleineren Unternehmen.

- Der Bedarf an spezialisiertem Fachwissen zur Risikobewertung in Verbindung mit sich wandelnden Bedrohungsvektoren verstärkt die Herausforderung, einen kosteneffektiven und umfassenden Versicherungsschutz für Erstparteien bereitzustellen. Unternehmen müssen Budgetbeschränkungen mit dem Bedarf an robustem Schutz in Einklang bringen, was die Marktdurchdringung einschränkt.

Marktüberblick für Cyberversicherungen mit Deckung durch Eigenschäden

Der Markt ist segmentiert nach Komponente, Versicherungsschutz, Versicherungsart, Unternehmensgröße, Endnutzer und Deckungsart.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Cyberversicherungen mit Deckung für Erstschäden in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist die zunehmende Nutzung fortschrittlicher Risikomanagementplattformen durch Unternehmen zur Prävention und Minderung von Cyberbedrohungen. Unternehmen bevorzugen häufig lösungsorientierte Versicherungen aufgrund der integrierten Tools und Analysen, die diese bieten und so die proaktive Bedrohungserkennung und das Compliance-Management verbessern. Die Nachfrage wird zusätzlich durch die steigende Verbreitung digitaler Plattformen in Unternehmen verstärkt, die einen umfassenden Schutz vor Cyberrisiken erfordert. Lösungsbasierte Versicherungsangebote umfassen oft Echtzeitüberwachung, Notfallplanung und automatisierte Berichtsfunktionen, die gemeinsam die Sicherheitslage der versicherten Unternehmen verbessern.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an Expertenberatung, Reaktion auf Sicherheitsvorfälle und Managed Security Services. Anbieter wie Aon bieten beispielsweise maßgeschneiderte Cyberrisikoberatung und Versicherungsschutz an und unterstützen Unternehmen so bei der Bewältigung komplexer regulatorischer Rahmenbedingungen. Die zunehmende Präferenz für ausgelagerte Expertise und kontinuierliches Bedrohungsmanagement macht Dienstleistungen zu einem entscheidenden Wachstumstreiber in diesem Markt.

- Durch Versicherungsschutz

Auf Basis des Versicherungsschutzes ist der Markt in Datenschutzverletzungen und Cyberhaftung unterteilt. Das Segment der Datenschutzverletzungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die zunehmende Häufigkeit und Komplexität von Angriffen auf sensible Kunden- und Unternehmensdaten. Unternehmen priorisieren häufig eine Versicherung gegen Datenschutzverletzungen, da diese finanziellen Schutz und rechtliche Unterstützung im Falle eines unbefugten Zugriffs bietet. Das Wachstum dieses Segments wird durch regulatorische Vorgaben zum Datenschutz begünstigt, die eine obligatorische Deckung für Kosten im Zusammenhang mit Datenschutzverletzungen vorschreiben. Versicherer bieten zudem Mehrwertdienste wie Einsatzteams zur Reaktion auf Datenschutzverletzungen und Unterstützung bei der Benachrichtigung an, was die Akzeptanz weiter steigert.

Im Bereich der Cyberhaftpflichtversicherung wird von 2026 bis 2033 voraussichtlich das schnellste jährliche Wachstum (CAGR) erwartet, getrieben durch die zunehmende Gefahr finanzieller und reputationsbezogener Verluste infolge von Cyberangriffen. Chubb bietet beispielsweise einen umfassenden Cyberhaftpflichtschutz, der Ansprüche Dritter und Haftungsansprüche aufgrund von Systemausfällen abdeckt und damit Unternehmen mit komplexen Betriebsnetzwerken anspricht. Die zunehmende Komplexität von Cyberbedrohungen im digitalen Zeitalter unterstreicht die Bedeutung eines umfassenden Cyberhaftpflichtschutzes und trägt so zu diesem rasant wachsenden Marktsegment bei.

- Nach Versicherungsart

Basierend auf der Versicherungsart ist der Markt in Versicherungspakete und Einzelpolicen unterteilt. Das Segment der Versicherungspakete dominierte den Markt mit einem Umsatzanteil von 61,7 % im Jahr 2025. Grund dafür ist der Komfort integrierter Deckungen, die Cyberversicherung mit anderen Sach- und Haftpflichtversicherungen kombinieren. Unternehmen bevorzugen häufig Paketlösungen, da diese die Policenverwaltung vereinfachen und Kosteneinsparungen ermöglichen. Die Dominanz dieses Segments wird zusätzlich dadurch gestärkt, dass Versicherer individuell anpassbare Pakete anbieten, die auf spezifische Branchenbedürfnisse und Risikoprofile von Unternehmen zugeschnitten sind. Versicherungspakete beinhalten zudem ergänzende Risikominderungsinstrumente, was ihre Attraktivität für Versicherungsnehmer insgesamt erhöht.

Für das Segment der eigenständigen Cyberversicherungen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die steigende Nachfrage nach spezialisierten Deckungen, die sich ausschließlich auf Cyberrisiken konzentrieren. Beazley bietet beispielsweise eigenständige Cyberversicherungen speziell für Hochrisikobranchen an, die umfassenden Schutz vor Datenlecks, Ransomware und Betriebsunterbrechungen bieten. Da Unternehmen die Komplexität und Einzigartigkeit von Cyberbedrohungen erkennen, gewinnen eigenständige Policen als zielgerichtete und flexible Versicherungslösungen zunehmend an Bedeutung.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch das erhebliche Volumen an sensiblen Daten und wertvollen digitalen Assets, die von diesen Organisationen verwaltet werden. Großunternehmen schließen häufig eine umfassende Cyberversicherung ab, um finanzielle, operative und Reputationsrisiken durch Cyberangriffe zu minimieren. Dieses Segment wird zudem durch strenge regulatorische Compliance-Anforderungen und interne Risikomanagementrichtlinien angetrieben, die einen robusten Versicherungsschutz erfordern. Anbieter bieten maßgeschneiderte Lösungen für globale Geschäftstätigkeiten und komplexe IT-Infrastrukturen, um die operative Resilienz von Großunternehmen zu gewährleisten.

Für den Mittelstand wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die zunehmende Digitalisierung und Cloud-Nutzung in kleineren Unternehmen. Hiscox bietet beispielsweise skalierbare Cyberversicherungen für Mittelstand an, die auch Dienstleistungen zur Reaktion auf Sicherheitsvorfälle und Beratung umfassen und so einen erschwinglichen Schutz vor neuen Cyberbedrohungen ermöglichen. Das wachsende Bewusstsein für Cyberrisiken bei Mittelstanden und die Erschwinglichkeit flexibler Tarife sind Schlüsselfaktoren für das rasante Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Technologieanbieter und Versicherer unterteilt. Das Segment der Technologieanbieter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Abhängigkeit von Technologieunternehmen von digitaler Infrastruktur und geistigem Eigentum zurückzuführen. Diese Unternehmen priorisieren häufig Cyberversicherungen für Erstanbieter, um kritische Daten, Software und die Betriebskontinuität zu sichern. Die Dominanz dieses Segments wird zudem durch die komplexen regulatorischen und vertraglichen Verpflichtungen unterstützt, denen Technologieanbieter weltweit unterliegen. Dies führt zu einer erhöhten Nachfrage nach umfassendem Cyberrisikoschutz.

Im Segment der Versicherungsanbieter wird von 2026 bis 2033 voraussichtlich das schnellste jährliche Wachstum (CAGR) erwartet, angetrieben durch den steigenden Bedarf an Rückversicherung, Risikopooling und Deckung für die Schadenbearbeitung. So bietet beispielsweise Allianz spezialisierte Cyberversicherungsprodukte an, um andere Versicherer bei der Minderung finanzieller Risiken zu unterstützen und ihnen ein effizientes Schadenmanagement zu ermöglichen. Da Versicherungsanbieter ihre Portfolios erweitern und sich auf Lösungen für das Cyberrisikomanagement konzentrieren, verzeichnet dieses Segment eine beschleunigte Akzeptanz.

- Nach Deckungsart

Basierend auf der Deckungsart ist der Markt in Diebstahl und Betrug, Wiederherstellung von Computerprogrammen und elektronischen Daten, Erpressung, forensische Untersuchungen und Betriebsunterbrechung unterteilt. Das Segment Diebstahl und Betrug dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der hohen Prävalenz von Finanzkriminalität im Internet, die Unternehmen und Organisationen ins Visier nimmt. Unternehmen priorisieren häufig eine Diebstahl- und Betrugsversicherung aufgrund des direkten finanziellen Schutzes, den diese vor unautorisierten Transaktionen und dem Diebstahl digitaler Vermögenswerte bietet. Dieses Segment profitiert von Versicherern, die spezialisierte Dienstleistungen zur Betrugsüberwachung, -reaktion und -wiederherstellung anbieten und so das gesamte Risikomanagement für Versicherungsnehmer verbessern.

Das Segment der Computerprogramm- und Elektronikwiederherstellung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Komplexität digitaler Systeme und der dringende Bedarf an einer schnellen Wiederherstellung betroffener Programme. Lloyd’s bietet beispielsweise eine Versicherung an, die die Kosten für Softwarewiederherstellung und Systemreparatur nach Cyberangriffen erstattet und so einen ununterbrochenen Geschäftsbetrieb gewährleistet. Die wachsende Abhängigkeit von IT-Systemen und die hohen Kosten für Wiederherstellungsdienste machen diese Versicherungsart zu einem wichtigen Wachstumstreiber im Markt.

Regionale Analyse des Marktes für Cyberversicherungen mit Deckung für Eigenschäden

- Nordamerika dominierte den Markt für Cyberversicherungen mit Erstschadendeckung und dem größten Umsatzanteil von 38,5 % im Jahr 2025, angetrieben durch die zunehmende Digitalisierung in Unternehmen und die steigende Zahl von Cyberkriminalitätsvorfällen.

- Organisationen in der Region legen großen Wert auf finanziellen Schutz vor Datenlecks, Ransomware-Angriffen und anderen Cyberbedrohungen, was die Nachfrage nach Versicherungsschutz aus erster Hand stark ankurbelt.

- Der Markt wird zudem durch etablierte regulatorische Rahmenbedingungen, ein hohes Bewusstsein für Cyberrisiken und die zunehmende Nutzung von Risikomanagement- und Incident-Response-Lösungen gestützt.

Einblick in den US-amerikanischen Markt für Cyberversicherungen mit Deckung für Eigenschäden

Der US-amerikanische Markt für Cyberversicherungen mit Deckung für Erstschäden erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante digitale Transformation und der starke Fokus auf Cybersicherheit. Unternehmen suchen zunehmend nach Versicherungsschutz gegen Datenpannen, Betriebsunterbrechungen und Systemwiederherstellung, um ihren Betrieb und sensible Daten zu schützen. Die wachsende Verbreitung von Cloud Computing, IoT und vernetzten Geschäftssystemen treibt die Nachfrage nach umfassenden Cyberversicherungen an. Darüber hinaus nutzen Unternehmen vermehrt Versicherungslösungen, die Risikobewertung und Incident-Response-Services integrieren, was das Marktwachstum weiter ankurbelt.

Einblick in den europäischen Markt für Cyberversicherungen mit Eigenschadendeckung

Der europäische Markt für Cyberversicherungen mit Eigenschadendeckung wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Haupttreiber sind strenge Datenschutzbestimmungen und das steigende Bewusstsein für Cyberrisiken in Unternehmen. Die zunehmende Digitalisierung in Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und E-Commerce fördert die Nutzung von Cyberversicherungen mit Eigenschadendeckung. Europäische Unternehmen legen Wert auf proaktives Risikomanagement, einschließlich der Deckung für die Reaktion auf Sicherheitsvorfälle und forensische Untersuchungen. Der Markt wird zudem durch staatliche Initiativen unterstützt, die die Cybersicherheitsresilienz und die Nutzung von Versicherungen im privaten und öffentlichen Sektor fördern.

Einblick in den britischen Markt für Cyberversicherungen mit Deckung für Eigenschäden

Der britische Markt für Cyberversicherungen mit Deckung für Eigenschäden wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit von Cyberangriffen und die steigenden regulatorischen Anforderungen. Unternehmen aus den Bereichen Finanzdienstleistungen, IT und Einzelhandel schließen Cyberversicherungen ab, um sich vor finanziellen Verlusten und Reputationsschäden zu schützen. Die wachsende Integration von Cloud-Diensten und digitalen Zahlungssystemen verstärkt die Nachfrage nach maßgeschneiderten Versicherungslösungen zusätzlich. Darüber hinaus nutzen britische Unternehmen vermehrt Versicherungspolicen mit integrierten Beratungs- und Incident-Response-Leistungen, was das Marktwachstum weiter fördert.

Einblick in den deutschen Markt für Cyberversicherungen mit Eigenschadendeckung

Der deutsche Markt für Cyberversicherungen mit Eigenschadendeckung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und das steigende Bewusstsein für die Minimierung von Cyberrisiken. Unternehmen suchen nach umfassendem Schutz gegen Datenpannen, Ransomware-Angriffe und die Wiederherstellung ihrer Systeme. Deutschlands starke Industrie- und IT-Infrastruktur in Verbindung mit datenschutzorientierten regulatorischen Rahmenbedingungen fördert die Verbreitung von Cyberversicherungen mit Eigenschadendeckung. Versicherer bieten zunehmend maßgeschneiderte Lösungen mit Risikobewertung und Wiederherstellungsdiensten an, die den Bedürfnissen lokaler Unternehmen gerecht werden.

Einblick in den Markt für Cyberversicherungen mit Deckung für Eigenschäden im asiatisch-pazifischen Raum

Der Markt für Cyberversicherungen mit Eigenschadendeckung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, das Wachstum des E-Commerce und die steigende Anzahl von Cyberangriffen in Ländern wie China, Japan und Indien. Unternehmen in der Region suchen verstärkt nach Versicherungsschutz gegen Datenlecks, Betriebsunterbrechungen und Erpressungsversuche. Staatliche Initiativen zur Förderung von Cybersicherheitsrahmen sowie die rasante Urbanisierung und digitale Transformation tragen zur Marktdurchdringung bei. Darüber hinaus erweitert das Aufkommen einheimischer Versicherer, die erschwingliche und umfassende Cyberversicherungslösungen mit Eigenschadendeckung anbieten, den Zugang für ein breiteres Spektrum von Unternehmen.

Einblick in den japanischen Markt für Cyberversicherungen mit Deckung für Eigenschäden

Der japanische Markt für Cyberversicherungen mit Deckung für Erstschäden gewinnt aufgrund der fortschrittlichen digitalen Infrastruktur des Landes und des starken regulatorischen Fokus auf Cybersicherheit zunehmend an Bedeutung. Unternehmen priorisieren den Versicherungsschutz gegen Datenpannen, Ransomware und Systemwiederherstellung, insbesondere im Finanzdienstleistungs- und Technologiesektor. Unterstützt wird der Markt durch das hohe Cybersicherheitsbewusstsein in Japan, den Anstieg digitaler Zahlungen und vernetzte Unternehmenssysteme. Unternehmen nutzen zudem Lösungen, die Versicherung mit Beratungs- und Incident-Response-Services kombinieren und so das Marktwachstum sowohl im kommerziellen als auch im industriellen Bereich vorantreiben.

Einblick in den chinesischen Markt für Cyberversicherungen mit Eigenschadendeckung

Der chinesische Markt für Cyberversicherungen mit Deckung für Eigenschäden wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Digitalisierung, die zunehmende Cyberkriminalität und die steigende Zahl von KMU und Großunternehmen, die Cyberversicherungen abschließen. Treiber des Marktwachstums sind die staatlichen Bemühungen um Cybersicherheitsvorschriften und Smart-City-Initiativen. Unternehmen entscheiden sich vermehrt für Policen, die Datenpannen, Betriebsunterbrechungen und forensische Untersuchungen abdecken. Das Angebot maßgeschneiderter und kostengünstiger Cyberversicherungen für Eigenschäden in China sowie das wachsende Bewusstsein für Cyberbedrohungen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Cyberversicherung mit Deckung durch den Versicherungsnehmer

Der Markt für Cyberversicherungen mit Deckung für Erstschäden wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BitSight Technologies (USA)

- TAG Cyber und RedSeal (USA)

- Sicherheitsbewertung (USA)

- Cyber Indemnity Solutions Ltd (UK)

- Cisco (USA)

- UpGuard, Inc. (USA)

- Microsoft (USA)

- Check Point Software Technologies Ltd. (Israel)

- AttackIQ (USA)

- SentinelOne (USA)

- Symantec Corporation (USA)

- Accenture (Irland)

- Kenna Security (USA)

- FireEye, Inc. (USA)

- CyberArk Software Ltd. (Israel)

- Foundershield LLC (USA)

- Chubb (USA)

- AXA XL (Frankreich)

- American International Group, Inc. (USA)

- Die Travelers Indemnity Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Cyberversicherungen mit Deckung für Eigenschäden

- In October 2025, At‑Bay launched new industry‑first InsurSec solutions that enhance ransomware and financial fraud cyber insurance coverage, introducing combined managed security and insurance offerings that reduce coverage gaps and costs for mid‑market and small businesses. This development strengthens the adoption of first party cyber insurance by providing organizations with more predictable financial protection and integrated security tools, addressing the increasing frequency and severity of cyberattacks. The market impact is significant as it encourages smaller enterprises, traditionally underinsured, to adopt comprehensive cyber risk coverage

- In August 2025, MSIG USA partnered with Coalition to advance cyber risk solutions for multinational clients, enabling the launch of a new cyber insurance program in the U.S. that merges MSIG’s underwriting expertise with Coalition’s real‑time risk monitoring and incident response technologies. This partnership expands the scope and reliability of first party cyber coverage for large enterprises, offering enhanced incident response capabilities and proactive risk management. It is expected to boost market confidence and attract global enterprises seeking integrated solutions to mitigate operational and reputational risks

- In June 2025, Marsh launched the Cyber Unity cyber insurance facility to support European organizations, providing up to €5 million in primary capacity for mid‑sized businesses. This initiative lowers barriers to obtaining first party cyber coverage and encourages broader adoption among companies that previously faced challenges in securing sufficient protection. The development is significant for the European market as it strengthens the insurance infrastructure for SMEs and promotes resilience against financial losses due to cyber incidents

- In May 2025, Coalition expanded its Active Cyber Insurance offerings into the Nordic region, partnering with Allianz to deliver proactive digital risk insurance to businesses in Denmark and Sweden. By combining first party cyber coverage with embedded security tools, this expansion increases market penetration and encourages organizations in the region to adopt comprehensive cyber insurance solutions. The development also positions the Nordic market as a growing hub for innovative cyber insurance products, boosting overall market growth

- In April 2025, Coalition launched its new Active Cyber Policy in the United States, introducing an advanced coverage structure with expanded protections and simplified policy terms to better address evolving digital risks. This launch strengthens first party cyber insurance adoption by offering streamlined, comprehensive solutions that reduce complexity and improve accessibility for U.S. enterprises. The development is expected to drive increased uptake of cyber policies across industries, enhancing overall market growth and resilience

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.