Global Fleet Charging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.45 Billion

USD

22.39 Billion

2024

2032

USD

3.45 Billion

USD

22.39 Billion

2024

2032

| 2025 –2032 | |

| USD 3.45 Billion | |

| USD 22.39 Billion | |

| % | |

|

Globale Marktsegmentierung für Flottenladestationen nach Installationstyp (fest und tragbar), Typ (AC-Ladestation und DC-Ladestation), Ladestufe (Stufe 2 und Stufe 3), Endbenutzer (Dienstleistungs- und Last-Mile-Unternehmen, Speditionen, öffentlicher Nahverkehr und andere) – Branchentrends und Prognose bis 2032

Flottenlademarktgröße

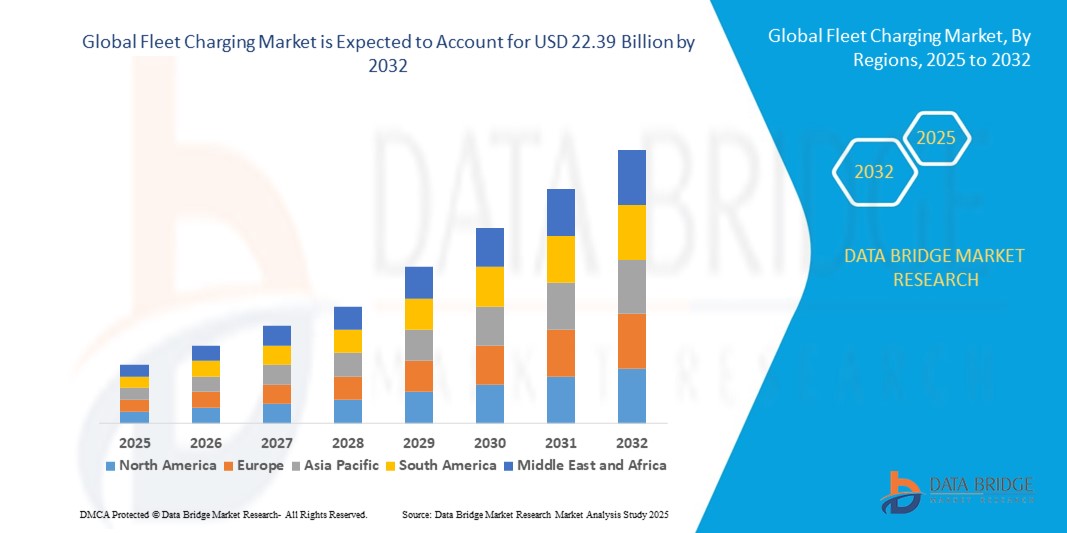

- Der globale Markt für Flottenladestationen hatte im Jahr 2024 einen Wert von 3,45 Milliarden US-Dollar und dürfte bis 2032 22,39 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs) in gewerblichen Flotten, einschließlich der Zustellung auf der letzten Meile, des Lkw-Verkehrs und des öffentlichen Nahverkehrs, sowie durch technologische Fortschritte bei der Hochgeschwindigkeits- und intelligenten Ladeinfrastruktur vorangetrieben. Dieser Wandel veranlasst Flottenbetreiber, in zuverlässige, skalierbare und kosteneffiziente Ladelösungen zu investieren, um die Betriebseffizienz zu optimieren.

- Darüber hinaus machen der zunehmende Fokus auf Nachhaltigkeit, staatliche Anreize für die Elektrifizierung und der wachsende Druck zur Reduzierung der CO2-Emissionen Flottenladelösungen zu einem wichtigen Bestandteil moderner gewerblicher Mobilität. Diese konvergierenden Faktoren beschleunigen den Einsatz von Flottenladestationen und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für Flottenladung

- Flottenladelösungen bieten eine dedizierte Ladeinfrastruktur für Elektrofahrzeuge für gewerbliche und Unternehmensflotten, einschließlich AC- und DC-Schnellladegeräten, intelligenten Energiemanagementsystemen und integrierter Software zur Überwachung und Optimierung von Ladeplänen. Diese Systeme ermöglichen einen effizienten, kostengünstigen und skalierbaren Betrieb für Flotten jeder Größe.

- Die steigende Nachfrage nach Flottenladelösungen wird vor allem durch die schnelle Elektrifizierung von Logistik-, Transport- und Serviceflotten, den zunehmenden Einsatz von Hochleistungsbatterien und den zunehmenden Fokus auf die Reduzierung von Betriebskosten und Emissionen angetrieben. Verbesserte Interoperabilität, intelligente Ladefunktionen und flexible Installationsmöglichkeiten treiben das Marktwachstum im privaten, städtischen und außerstädtischen Flottenbereich weiter voran.

- Der asiatisch-pazifische Raum dominierte den Markt für Flottenladestationen mit einem Anteil von 67,9 % im Jahr 2024 aufgrund der schnellen Einführung von Elektrofahrzeugen, der Ausweitung der Logistik- und Last-Mile-Lieferflotten sowie zunehmender staatlicher Initiativen zur Förderung der Elektrifizierung.

- Nordamerika dürfte im Prognosezeitraum aufgrund der schnellen Elektrifizierung von LKW-Flotten, E-Commerce-Lieferdiensten und öffentlichen Verkehrsnetzen die am schnellsten wachsende Region im Flottenlademarkt sein.

- Das Segment der stationären Ladegeräte dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024. Dies ist auf die hohe Leistung, Zuverlässigkeit und langfristige Betriebsstabilität für Flottendepots zurückzuführen. Flottenbetreiber setzen häufig auf stationäre Ladegeräte, um mehrere Fahrzeuge gleichzeitig zu warten und gleichzeitig die Integration in Energiemanagement- und Planungssysteme sicherzustellen, um eine optimale Ladeeffizienz zu gewährleisten. Ihre robuste Infrastruktur, ihre Langlebigkeit bei starker Beanspruchung und die Kompatibilität mit Hochleistungsbatterien machen sie für große Flotten unverzichtbar. Darüber hinaus unterstützen stationäre Ladegeräte erweiterte Überwachungs- und Wartungsfunktionen, die die Betriebssicherheit erhöhen und Ausfallzeiten minimieren.

Berichtsumfang und Marktsegmentierung für Flottenladung

|

Eigenschaften |

Wichtige Markteinblicke zum Laden von Flotten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Flottenladung

Zunehmende Fortschritte in der Ladetechnologie

- Kontinuierliche Innovationen bei Ladetechnologien, darunter ultraschnelle Ladegeräte, kabelloses Laden und Smart-Grid-Integration, beschleunigen die Einführung von Flottenladelösungen durch Verbesserung der Ladegeschwindigkeit, Effizienz und des Energiemanagements für Elektrofahrzeugflotten (EV).

- Beispielsweise entwickeln Unternehmen wie ABB, Tesla und ChargePoint fortschrittliche Flottenladestationen mit Funktionen wie ultrahoher Leistungsabgabe, automatisierter Planung und Vehicle-to-Grid-Funktionalitäten (V2G), die die Ladekosten und die Netzstabilität für gewerbliche Betreiber optimieren.

- Der Ausbau kabelloser und induktiver Ladesysteme minimiert die Abhängigkeit von physischen Kabeln und ermöglicht flexiblere und automatisierte Ladeprozesse, die sich ideal für große Flottenbetriebe wie Lieferdienste, öffentliche Verkehrsmittel und Logistik eignen.

- Die Integration von KI und IoT in die Ladeinfrastruktur ermöglicht vorausschauende Wartung, Echtzeitanalysen des Energieverbrauchs und die nahtlose Integration erneuerbarer Energiequellen, was die Nachhaltigkeit steigert und die Betriebskosten senkt.

- Der zunehmende Fokus auf Interoperabilität und standardisierte Ladeprotokolle fördert die geräteübergreifende Kompatibilität und vereinfacht das Flottenmanagement über mehrere Elektrofahrzeugmarken und -modelle hinweg.

- Die Entwicklung modularer und skalierbarer Ladenetze unterstützt den schnellen Ausbau von Elektrofahrzeugflotten in städtischen und gewerblichen Umgebungen und ermöglicht es den Betreibern, die Infrastruktur an die sich entwickelnden Bedürfnisse anzupassen.

Marktdynamik für Flottenladestationen

Treiber

Zunehmende staatliche Anreize und Vorschriften

- Weltweit zunehmende staatliche Unterstützung in Form von Subventionen, Steuergutschriften, Auflagen und Emissionsreduktionszielen treibt den Ausbau der Ladeinfrastruktur für Flotten voran, um Umweltziele zu erreichen und die Einführung von Elektrofahrzeugen zu beschleunigen.

- So fördern beispielsweise politische Rahmenbedingungen in Regionen wie der Europäischen Union, China und den Vereinigten Staaten den beschleunigten Einsatz von Ladestationen für öffentliche und private Flotten. Dazu gehören Programme zur Elektrifizierung von Busdepots, Lieferfahrzeugen und kommunalen Flotten, die von Unternehmen wie Siemens und EVgo unterstützt werden.

- Der regulatorische Schwerpunkt auf der Verbesserung der Luftqualität, der Reduzierung von Treibhausgasemissionen und nachhaltiger städtischer Mobilität untermauert die gesetzlichen Vorgaben zur Elektrifizierung von Flotten und hat direkten Einfluss auf Infrastrukturinvestitionen.

- Öffentlich-private Partnerschaften und Förderprogramme fördern Investitionen in innovative Ladetechnologien und erweitern die Netzverfügbarkeit, insbesondere in unterversorgten und gewerblichen Gebieten.

- Der zunehmende regulatorische Fokus auf Standardisierung und Interoperabilität gewährleistet eine effiziente Koordination zwischen Flottenbetreibern, Versorgungsunternehmen und Technologieanbietern, um die Leistung des Lade-Ökosystems zu optimieren

Einschränkung/Herausforderung

Herausforderungen bei der Infrastrukturbereitstellung

- Der Aufbau einer flächendeckenden, zuverlässigen Ladeinfrastruktur für Flotten ist mit erheblichen Herausforderungen verbunden, darunter hohe Installationskosten, Einschränkungen der Netzkapazität und logistische Komplexitäten im Zusammenhang mit der Standortwahl und der Integration in bestehende Anlagen.

- Beispielsweise erleben Flottenbetreiber häufig Verzögerungen und Budgetüberschreitungen aufgrund von Hürden bei der Netzanbindung, Genehmigungsverfahren und Koordinationsanforderungen mit mehreren Beteiligten bei der Bereitstellung von Ladegeräten.

- Die Notwendigkeit robuster Stromverteilungs-Upgrades zur Unterstützung von Schnellladegeräten mit hoher Kapazität erschwert den Ausbau der Infrastruktur und kann die Ladegerätedichte in städtischen oder beengten Lagen einschränken.

- Fehlende Standardisierung bei Ladegerättypen, Kommunikationsprotokollen und Abrechnungssystemen führt zu Interoperabilitätsproblemen, erhöht die betriebliche Komplexität und schränkt ein nahtloses Benutzererlebnis ein.

- Die kontinuierliche technologische Weiterentwicklung erfordert zukunftssichere Investitionen in die Ladeinfrastruktur und führt bei den Betreibern zu Unsicherheit und Zögern hinsichtlich der Veralterung der Technologie und der Upgrade-Zyklen.

Marktumfang für Flottenladung

Der Markt ist nach Installationsart, Typ, Ladestufe und Endbenutzer segmentiert.

- Nach Installationstyp

Der Markt für Flottenladestationen ist je nach Installationstyp in feste und mobile Ladestationen unterteilt. Das Segment der festen Installationen hatte im Jahr 2024 mit 62,5 % den größten Marktanteil, was auf die hohe Leistung, Zuverlässigkeit und langfristige Betriebsstabilität für Flottendepots zurückzuführen ist. Flottenbetreiber setzen häufig auf feste Ladegeräte, um mehrere Fahrzeuge gleichzeitig zu warten und gleichzeitig eine optimale Ladeeffizienz durch die Integration in Energiemanagement- und Planungssysteme zu gewährleisten. Ihre robuste Infrastruktur, ihre Langlebigkeit bei starker Beanspruchung und die Kompatibilität mit Hochleistungsbatterien machen sie für große Flotten unverzichtbar. Darüber hinaus unterstützen feste Ladegeräte erweiterte Überwachungs- und Wartungsfunktionen, die die Betriebssicherheit erhöhen und Ausfallzeiten minimieren.

Das Segment der mobilen Ladestationen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an flexiblen, bedarfsgerechten Ladelösungen. Mobile Ladestationen ermöglichen es Betreibern, temporäre Einsätze, Routenänderungen oder Notladebedarf zu bewältigen, ohne in eine permanente Infrastruktur investieren zu müssen. Ihr kompaktes Design, ihre Mobilität und ihre Anpassungsfähigkeit an verschiedene Fahrzeugtypen machen sie besonders attraktiv für die Zustellung auf der letzten Meile, Serviceflotten und den städtischen Mobilitätsbetrieb. Die zunehmende Akzeptanz wird auch durch niedrigere Installationskosten und die wachsende Präferenz für skalierbare Lösungen in kleineren Flotten unterstützt.

- Nach Typ

Der Markt für Flottenladestationen ist nach Typ in AC-Ladestationen und DC-Ladestationen unterteilt. Das Segment der DC-Ladestationen hatte 2024 den größten Marktanteil, angetrieben durch seine Hochgeschwindigkeitsladefunktionen, die Fahrzeugausfallzeiten minimieren und einen kontinuierlichen Flottenbetrieb ermöglichen. DC-Ladegeräte sind besonders wichtig für große Lkw, Busse und andere Nutzfahrzeuge, die eine schnelle Energieübertragung benötigen. Ihre Integration in fortschrittliche Flottenmanagementsysteme ermöglicht es Betreibern, Lademuster zu überwachen, Fahrpläne zu optimieren und betriebliche Engpässe zu reduzieren. Die wachsende Nachfrage nach Elektrifizierung im Güter- und öffentlichen Verkehr verstärkt die Dominanz von DC-Schnellladegeräten weiter.

Das Segment der AC-Ladestationen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die Kosteneffizienz, die einfache Installation und die breite Kompatibilität mit verschiedenen Elektrofahrzeugmodellen zurückzuführen ist. AC-Ladegeräte eignen sich ideal für das Laden über Nacht oder im Depot, wenn Fahrzeuge längere Zeit geparkt sind. So können Flotten Energie tanken, ohne dass eine ultraschnelle Ladeinfrastruktur erforderlich ist. Ihre zunehmende Akzeptanz wird von kleineren Flottenbetreibern, Serviceunternehmen und Unternehmen unterstützt, die wartungsarme, skalierbare Ladelösungen suchen. Die Flexibilität und das schrittweise Einsatzpotenzial von AC-Ladegeräten machen sie zu einer attraktiven Option für Flotten, die auf Elektromobilität umsteigen.

- Nach Ladezustand

Der Markt für Flottenladesysteme ist je nach Ladestufe in Level-2- und Level-3-Ladegeräte unterteilt. Das Level-3-Segment hatte 2024 den größten Marktanteil, angetrieben durch den dringenden Bedarf an Hochgeschwindigkeitsladelösungen, die minimale Ausfallzeiten für stark ausgelastete Nutzfahrzeugflotten ermöglichen. Level-3-Ladegeräte, vor allem Gleichstrom-Schnellladegeräte, unterstützen große Batterien und den Langstreckenbetrieb, indem sie eine schnelle Energieaufladung ermöglichen, oft innerhalb von 30–60 Minuten. Ihre fortschrittlichen Energieversorgungssysteme, die Kompatibilität mit verschiedenen Fahrzeugtypen und die Integration in Flottenplanungstools machen sie für den Lkw- und öffentlichen Nahverkehr unverzichtbar. Die Dominanz dieses Segments wird durch die weltweit zunehmende Elektrifizierung der Logistik und des Güterverkehrs weiter verstärkt.

Das Level-2-Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die Einführung in kleineren, städtischen und Last-Mile-Lieferflotten. Level-2-Ladegeräte bieten eine ausgewogene Lösung mit moderater Ladegeschwindigkeit und Kosteneffizienz und eignen sich für das Laden über Nacht im Depot sowie für geplante Betriebsunterbrechungen. Ihre Einfachheit, die Sicherheitsfunktionen und der geringe Installationsaufwand machen sie für wachsende Flotten hochgradig skalierbar. Steigende Investitionen in die städtische Elektrofahrzeug-Infrastruktur und zunehmende staatliche Anreize für die Elektrifizierung von Flotten fördern die Einführung von Level-2-Ladelösungen zusätzlich.

- Von Endbenutzern

Der Markt für Flottenladelösungen ist nach Endnutzern in Service- und Last-Mile-Unternehmen, Speditionen, öffentliche Verkehrsmittel und andere segmentiert. Das Segment der Speditionen hatte 2024 den größten Marktanteil, angetrieben durch die schnelle Elektrifizierung von Fern- und Regionalfrachtflotten. Hochleistungs-Lkw benötigen eine schnelle und zuverlässige Ladeinfrastruktur, um die Routeneffizienz aufrechtzuerhalten und enge Lieferpläne einzuhalten. Die Integration von Ladelösungen in Flottenmanagementplattformen ermöglicht es Betreibern, den Energieverbrauch zu optimieren, Betriebskosten zu senken und die Flottenleistung in Echtzeit zu überwachen. Die Expansion von E-Commerce, grenzüberschreitender Logistik und städtischer Frachtnachfrage stärkt dieses Segment zusätzlich.

Das Segment der Service- und Last-Mile-Unternehmen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den Anstieg der E-Commerce-Lieferungen, die Urbanisierung und die Umstellung auf Elektroflotten in dicht besiedelten Gebieten. Diese Flotten profitieren von kleineren, skalierbaren und strategisch günstig gelegenen Ladestationen, die einen kontinuierlichen Betrieb mit minimalen Ausfallzeiten ermöglichen. Der zunehmende Fokus auf Nachhaltigkeit, Emissionsreduktionsziele und eine positive Regierungspolitik fördern die Akzeptanz bei Last-Mile- und Serviceflottenbetreibern. Die steigende Nachfrage nach flexiblen und mobilen Ladelösungen trägt ebenfalls zum schnellen Marktwachstum in diesem Segment bei.

Regionale Analyse des Flottenlademarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Flottenladestationen mit dem größten Umsatzanteil von 67,9 % im Jahr 2024, getrieben durch die schnelle Einführung von Elektrofahrzeugen, den Ausbau von Logistik- und Last-Mile-Lieferflotten sowie zunehmende staatliche Initiativen zur Förderung der Elektrifizierung.

- Die kosteneffiziente Fertigungslandschaft der Region, steigende Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und die zunehmende Integration erneuerbarer Energien beschleunigen die Marktexpansion

- Die Verfügbarkeit qualifizierter Arbeitskräfte, eine günstige Regierungspolitik und die schnelle Urbanisierung in Entwicklungsländern tragen zu einem verstärkten Einsatz von Flottenladelösungen bei.

Einblicke in den chinesischen Flottenlademarkt

China hatte 2024 den größten Anteil am Flottenlademarkt im asiatisch-pazifischen Raum. Dies ist auf seine führende Rolle bei der Einführung von Elektrofahrzeugen, umfangreiche Logistikaktivitäten und die starke staatliche Unterstützung der Elektrifizierung zurückzuführen. Die umfangreiche industrielle Basis des Landes, Anreize für eine Infrastruktur für saubere Energie und der zunehmende Ausbau öffentlicher und privater Ladenetze für Elektrofahrzeuge sind wichtige Wachstumstreiber. Die Nachfrage wird zudem durch Investitionen in leistungsstarke Gleichstrom-Schnellladegeräte für gewerbliche Flotten und die Integration in intelligente Flottenmanagementsysteme gestärkt.

Einblicke in den Flottenlademarkt in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Elektrifizierung von Service- und Last-Mile-Flotten, steigende E-Commerce-Lieferungen und steigende Investitionen in die Ladeinfrastruktur zurückzuführen. Regierungsinitiativen wie FAME (Faster Adoption and Manufacturing of Electric Vehicles) und das zunehmende Interesse an nachhaltiger Logistik verstärken die Nachfrage nach Ladelösungen für Flotten. Darüber hinaus tragen Urbanisierung, zunehmende Pilotprojekte zur Flottenelektrifizierung und die Einführung mobiler und flexibler Ladestationen zum rasanten Marktwachstum bei.

Einblicke in den europäischen Flottenlademarkt

Der europäische Markt für Flottenladestationen wächst stetig. Strenge Emissionsvorschriften, die zunehmende Nutzung elektrischer öffentlicher Verkehrsmittel und steigende Investitionen in Hochleistungs-Ladenetze tragen dazu bei. Die Region legt Wert auf Nachhaltigkeit, Energieeffizienz und die Integration intelligenter Netze im Flottenbetrieb. Der zunehmende Einsatz von Gleichstrom-Schnellladegeräten für gewerbliche Flotten und Anreize für emissionsarme Logistikbetriebe fördern das Marktwachstum, insbesondere in Westeuropa, zusätzlich.

Markteinblicke für Flottenladestationen in Deutschland

Der deutsche Markt für Flottenladelösungen wird durch die führende Rolle Deutschlands bei der Elektrifizierung von Fahrzeugen, ausgedehnte kommerzielle Flottennetze und starke staatliche Anreize für die Einführung von Elektrofahrzeugen vorangetrieben. Der Fokus des Landes auf nachhaltigen Verkehr, Forschung und Innovation im Bereich der Hochleistungsladetechnologie sowie Partnerschaften zwischen Industrie und Wissenschaft fördern die kontinuierliche Weiterentwicklung von Flottenladelösungen. Besonders stark ist die Nachfrage nach schweren Elektro-Lkw, öffentlichen Bussen und Lieferflotten für die letzte Meile.

Einblicke in den britischen Flottenlademarkt

Der britische Markt profitiert von der zunehmenden Elektrifizierung gewerblicher Flotten, dem Ausbau der Ladeinfrastruktur im öffentlichen Nahverkehr und verstärkten staatlichen Initiativen zur Förderung emissionsarmer Logistik. Ein starker Fokus auf Forschung und Entwicklung, Elektrifizierungsprogramme für städtische Flotten und die Einführung innovativer Ladelösungen wie tragbarer und modularer Ladegeräte tragen zum Marktwachstum bei. Das Land spielt weiterhin eine wichtige Rolle bei der Umsetzung nachhaltiger Flottenbetriebe in Europa.

Einblicke in den nordamerikanischen Flottenlademarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die schnelle Elektrifizierung von Lkw-Flotten, E-Commerce-Lieferdiensten und öffentlichen Verkehrsnetzen. Die zunehmende Nutzung von Hochleistungs-Gleichstrom-Schnellladegeräten, staatliche Anreize für die EV-Infrastruktur und die Zusammenarbeit zwischen Flottenbetreibern und Technologieanbietern kurbeln das Marktwachstum an. Die zunehmende Rückverlagerung von Logistikabläufen und die Integration erneuerbarer Energien für die Flottenladung beschleunigen die Akzeptanz zusätzlich.

Einblicke in den US-Flottenlademarkt

Die USA hatten 2024 den größten Anteil am nordamerikanischen Flottenlademarkt. Dies ist auf die großen kommerziellen und Last-Mile-Lieferflotten, die starke Verbreitung von Elektrofahrzeugen und hohe Investitionen in die Ladeinfrastruktur zurückzuführen. Der Fokus des Landes auf Nachhaltigkeit, Innovationen bei Hochgeschwindigkeitsladelösungen und eine umfassende Integration des Flottenmanagements fördern eine flächendeckende Einführung. Die Präsenz führender Elektrofahrzeughersteller, Energieunternehmen und ein ausgereiftes Infrastruktur-Ökosystem festigen die führende Position der USA in der Region weiter.

Marktanteile für Flottenladung

Die Flottenladebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ABB (Schweiz)

- ChargePoint, Inc. (USA)

- Phihong USA Corp. (USA)

- EV Safe Charge Inc. (USA)

- Tesla (USA)

- Elektrifizieren Sie Amerika (USA)

- Blink Charging Co. (USA)

- EVgo Services LLC (USA)

- CyberSwitching (USA)

- Siemens (Deutschland)

Neueste Entwicklungen auf dem globalen Flottenlademarkt

- Im April 2025 kündigte Siemens die Einführung von Depot360 Home Charging Reimbursement in den USA als Teil seines Managed Services-Portfolios an. Dieses Angebot ermöglicht Flottenbetreibern, Fahrern die Kosten für das Laden zu Hause effizient zu erstatten und gleichzeitig Investitions- und Betriebskosten zu minimieren. Durch die genaue Nachverfolgung des Ladens zu Hause unterstützt Siemens die flächendeckende Elektrifizierung von Flotten, insbesondere für Unternehmen mit verteilten Fahrern, und ermöglicht eine reibungslosere Einführung von Elektrofahrzeugflotten in verschiedenen Wirtschaftssektoren.

- Im März 2025 brachte ChargePoint-Betreiber Ionity Ionity Fleet auf den Markt, eine spezielle Lösung für Firmenflotten mit Elektrofahrzeugen. Das Produkt bietet wettbewerbsfähige Ladetarife und flexible Tarifmodelle, die auf unterschiedliche Flottengrößen und Nutzungsmuster zugeschnitten sind. Die Markteinführung stärkt das Segment der Firmenflottenladung durch kostenoptimierte, skalierbare Ladelösungen, steigert die Betriebseffizienz und beschleunigt die Umstellung gewerblicher Flotten auf die vollständige Elektrifizierung in Europa und Nordamerika.

- Im Oktober 2023 ging BP Pulse eine strategische Partnerschaft mit Tesla ein, um das ultraschnelle Ladenetz in den USA im Rahmen eines 100-Millionen-Dollar-Auftrags auszubauen. Tesla-Ladegeräte werden 2024 im gesamten BP Pulse-Netzwerk installiert, darunter an Standorten von BP, Amoco und ampm, an Standorten der Marke Thorntons, an TravelCenters of America und an BP Pulse Gigahub™-Standorten in der Nähe von Flughäfen und Großstädten. Diese Zusammenarbeit verbessert den Zugang öffentlicher und gewerblicher Flotten zu Hochgeschwindigkeitsladungen erheblich, reduziert die Reichweitenangst und unterstützt die breitere Nutzung von Elektrofahrzeugflotten im Stadt- und Fernverkehr.

- Im Oktober 2023 brachte ChargePoint Kabelumrüstsätze für bestehende DC-Schnellladegeräte auf den Markt, die Tesla-Besitzern erstmals Zugang zu öffentlichen Schnellladestationen ermöglichen. Darüber hinaus wird die NACS-Anschlussunterstützung für alle AC- und DC-Lösungen von ChargePoint eingeführt. Diese Innovation verbessert die Interoperabilität innerhalb des EV-Lade-Ökosystems, erweitert den Kundenstamm für Schnellladegeräte und ermöglicht einen reibungslosen Flottenbetrieb für gemischte Fahrzeugflotten, insbesondere mit Tesla-Fahrzeugen.

- Im Februar 2023 führte die Volkswagen-Konzernmarke Elli europaweit Elli Fleet Charging ein und bietet intelligente Tools für Flottenmanagement und Kostenoptimierung in Deutschland, Italien, Spanien und Österreich. Innerhalb weniger Monate nach der Einführung nutzten über 650 deutsche Unternehmen und Flottenmanager die Lösung. Durch effiziente Planung, Überwachung und Energiekostenkontrolle verbessert Elli Fleet Charging die Auslastung von Elektrofahrzeugflotten, senkt die Betriebskosten und fördert die breitere Elektrifizierung von Nutzfahrzeugflotten in ganz Europa.

- Im Dezember 2020 brachte Phihong Technology das wandmontierte 30-kW-DC-Schnellladegerät der Level 3 DW-Serie auf den Markt, das für das gewerbliche Flottenmanagement, Autobahnraststätten, Parkhäuser und Anbieter von Elektrofahrzeuginfrastruktur weltweit entwickelt wurde. Das Ladegerät bietet zwei Anschlüsse und lädt bis zu viermal schneller als herkömmliche 7-kW-AC-Ladegeräte, was Flottenbetreibern erhebliche Betriebseffizienzen bietet. Seine einfache Installation und die anpassbare Einrichtung machen es zu einem wichtigen Faktor für den anspruchsvollen Flottenbetrieb und unterstützen die schnelle Einführung von elektrischen Nutzfahrzeugen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.