Global Fleet Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

44.53 Billion

USD

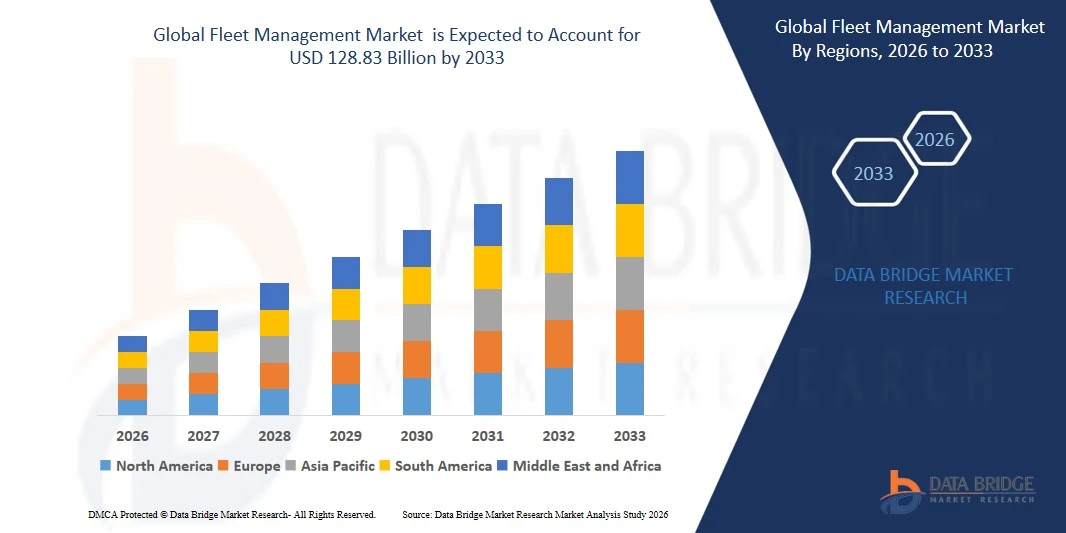

128.83 Billion

2025

2033

USD

44.53 Billion

USD

128.83 Billion

2025

2033

| 2026 –2033 | |

| USD 44.53 Billion | |

| USD 128.83 Billion | |

| % | |

|

Globaler Markt für Flottenmanagement, nach Transportart (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Angebot (Lösungen und Dienstleistungen), Leasingart (Leasing und Kauf), Fahrzeugtyp (Verbrennungsmotor und Elektrofahrzeug), Hardware (GPS-Ortungsgeräte, Dashcams, Bluetooth-Tracking-Tags, Datenlogger und Sonstige), Flottengröße (Kleinflotten (weniger als 100 Fahrzeuge), Mittelflotten (100–500 Fahrzeuge) und Großflotten (über 500 Fahrzeuge)), Bereitstellungsmodell (On-Premise, Cloud und Hybrid), Technologie (GNSS, Mobilfunksysteme, Elektronischer Datenaustausch (EDI), Fernerkundung, Computergestützte Verfahren und Entscheidungsfindung, RFID und Sonstige), Funktionen (Asset-Management, Routenmanagement, Kraftstoffverbrauch, Echtzeit-Fahrzeugortung, Lieferplanung, Unfallverhütung, Mobile Apps, Überwachung des Fahrerverhaltens, Fahrzeugwartungs-Updates, ELD-Konformität und Sonstige), Kommunikationsreichweite (Kurzstrecken- und Langstreckenkommunikation) und Betriebsarten (Gewerblich und privat), Unternehmensart (Großunternehmen und Kleinunternehmen) - Branchentrends und Prognose bis 2032.

Was ist die Fleet Management Markt Größe und Wachstum Rate

Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für Flottenmanagement geschätzt44,53 Milliarden USD in 2025und wird voraussichtlich erreichen128,83 Milliarden USD bis 2033, beiCAGR von 14,20%während der Prognosezeit. Das Marktwachstum wird vor allem durch die zunehmende Einführung fortschrittlicher Telematik-, IoT-Integration- und Echtzeit-Tracking-Technologien angetrieben, die die operative Effizienz steigern und die Kosten im Flottenbetrieb senken. Die steigende Nachfrage nach nachhaltigen Transportlösungen, die strengere regulatorische Compliance und der wachsende Bedarf an optimierter Logistik im gewerblichen und privaten Sektor treiben die Expansion des Marktes weiter voran

Marktgröße und Prognose:

- Marktgröße (2025):44,53 Milliarden USD Milliarden

- Projektierte Marktgröße (2033):128.83 USD Billion

- CAGR (2026-2033):14.20%

Was sind die großen Takeaways des Fleet Management Market

- Fleet-Management-Systeme, umfassend Lösungen und Dienstleistungen für die Fahrzeugverfolgung, Diagnose und operative Optimierung, werden für Unternehmen, die Effizienz, Sicherheit und Compliance in Transport und Logistik verbessern

- Der steigende Bedarf an Flottenmanagement wird durch die Notwendigkeit von Echtzeit-Datenanalysen, Kraftstoffeffizienz und Fahrersicherheit sowie durch die rasche Übernahme von DatenElektrofahrzeugeund intelligente Mobilitätslösungen

- Nordamerika dominierte den Flottenmanagementmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2024, angetrieben durch fortgeschrittene Infrastruktur, weit verbreitete Annahme von Telematik, und das Vorhandensein von großen Industrie-Spielern

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, auf eine rasche Urbanisierung, den Ausbau des E-Commerce zurückzuführen und Investitionen in intelligente Verkehrsinfrastruktur zu erhöhen

- Das schwere Nutzfahrzeugsegment dominierte den größten Marktanteil von 45,2% im Jahr 2024, angetrieben durch den umfangreichen Einsatz von Flottenmanagementlösungen in der Logistik- und Transportindustrie zur Optimierung von Langstreckenbetrieben, Kraftstoffeffizienz und Einhaltung von Vorschriften

Report Scope und Fleet Management Marktsegmentierung

|

Attribute |

FledermausmanagementSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Was ist der Haupttrend im Fleet Management Market

„Erhöhung der Integration von AI und Big Data Analytics“

- Der globale Markt für Flottenmanagement erlebt einen bemerkenswerten Trend zur Integration von Künstlicher Intelligenz (KI) und Big Data Analytics

- Diese Technologien erleichtern die fortschrittliche Datenverarbeitung und bieten tiefere Einblicke in die Flottenleistung, das Fahrerverhalten, die Kraftstoffeffizienz und die vorausschauenden Wartungsanforderungen

- KI-getriebene Flottenmanagement-Lösungen ermöglichen eine proaktive Entscheidungsfindung, die Identifizierung potenzieller Fahrzeugprobleme, bevor sie zu kostspieligen Reparaturen oder Betriebsunterbrechungen führen

- Zum Beispiel nutzen Unternehmen KI-Plattformen, um Fahrerverhaltensdaten wie Geschwindigkeit, hartes Bremsen oder ineffizientes Routing zu analysieren, um den Kraftstoffverbrauch zu optimieren, die Sicherheit zu verbessern und maßgeschneiderte Flottenmanagementstrategien bereitzustellen.

- Dieser Trend erhöht die Effizienz und den Wert von Flottenmanagementsystemen, wodurch sie zunehmend sowohl für kleine Unternehmen als auch für große Unternehmen ansprechen

- KI-Algorithmen können umfangreiche Datensätze verarbeiten, einschließlich Echtzeit-Fahrzeugstandort, Kraftstoffverbrauchsmuster und Fahrerleistungsmetriken, um Routen zu optimieren und die Einhaltung von Vorschriften sicherzustellen

Was sind die Haupttreiber des Fleet Management Market

Fahrer

„Aufforderung für vernetzte Fleets und erweiterte Sicherheitsfunktionen“

- Die wachsende Nachfrage nach vernetzten Flottendiensten wie Echtzeit-GPS-Tracking, Routenoptimierung und Ferndiagnose ist ein wichtiger Treiber für den globalen Flottenmanagementmarkt

- Fleet-Management-Systeme verbessern die Sicherheit durch Funktionen wie Unfallverhütung, Echtzeit-Fahrerverhaltensüberwachung, elektronische Protokollierung (ELD) Compliance und gestohlene Fahrzeugrückgewinnung

- Die Regierungsverordnungen, insbesondere in Nordamerika, die den Markt dominieren, werden von Sicherheits- und Compliance-Funktionen wie ELD für Nutzfahrzeuge übernommen.

- Die Verbreitung von IoT und Fortschritten in der 5G-Technologie ermöglicht eine schnellere Datenübertragung und eine geringere Latenz, unterstützt anspruchsvolle Flottenmanagement-Anwendungen für Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge

- Flottenbetreiber übernehmen zunehmend werks- oder nachgelagerte Flottenmanagementlösungen, um operative Anforderungen zu erfüllen und die Fahrzeugeffizienz zu verbessern

Zurückhaltung/Challenge

„Hohe Implementierungskosten und Datensicherheitsaspekte“

- Die hohen Kosten für die Hardware- und Software-Integration stellen eine Barriere für die Annahme dar, insbesondere für kleine Unternehmen und kleine Flotten in kostensensitiven Regionen wie Asien-Pazifik, dem am schnellsten wachsenden Markt

- Umrüstung bestehender Fahrzeuge mit Flottenmanagementsystemen kann komplex und teuer sein, insbesondere fürBrennkraftmaschineund Elektrofahrzeugflotten

- Datenschutz und Datenschutz sind wichtige Herausforderungen, da Flottenmanagementsysteme sensible Daten an Fahrzeugstandorten, Fahrerverhalten und Betriebsmetrik erfassen, Risiken von Datenverletzungen oder Missbrauch erhöhen

- Die fragmentierte regulatorische Landschaft in Regionen, mit unterschiedlichen Datenschutz- und Compliance-Anforderungen, erschwert den Betrieb von globalen Flottenmanagement-Anbietern

- Diese Herausforderungen können die Annahme verschärfen, insbesondere in Regionen mit hohem Datenschutzbewusstsein oder Budgetzwängen, die das Marktwachstum möglicherweise verlangsamen

Wie wird der Fleet Management Market segmentiert

Der Markt wird auf der Grundlage von Verkehrs-, Angebots-, Miettyp, Fahrzeugtyp, Hardware, Flottengröße, Bereitstellungsmodell, Technologie, Funktionen, Kommunikationsbereich, Betrieb und Geschäftstyp segmentiert.

- Nach Verkehrsart

Auf der Grundlage der Verkehrsart wird der globale Flottenmanagementmarkt in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Das schwere Nutzfahrzeugsegment dominierte 2024 den größten Marktanteil von 45,2%, der durch den umfangreichen Einsatz von Flottenmanagementlösungen in der Logistik- und Transportindustrie zur Optimierung von Langstreckenbetrieben, Kraftstoffeffizienz und Einhaltung von Vorschriften getrieben wurde.

Das Pkw-Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 mit einem CAGR von 15,8% beobachten, der durch die steigende Nachfrage der Verbraucher nach vernetzten Pkw-Technologien, Echtzeit-Tracking und verbesserte Sicherheitsmerkmale in persönlichen und gemeinsamen Mobilitätsdienstleistungen angetrieben wird.

- Durch Angebot

Auf Basis des Angebots wird der globale Flottenmanagementmarkt zu Lösungen und Dienstleistungen segmentiert. Im Jahr 2024 dominierte das Segment Lösungen mit einem Marktanteil von 66,27%, der auf die weit verbreitete Einführung von Flottenmanagement-Software für Asset-Tracking, Routenoptimierung und Echtzeit-Analysen zurückzuführen ist.

Das Dienstleistungssegment soll mit einem CAGR von 16,5% am schnellsten von 2025 bis 2032 wachsen, was durch steigende Nachfrage nach Managed Services, vorausschauende Wartung und Beratung zur Steigerung der betrieblichen Effizienz und Reduzierung der Ausfallzeiten bedingt ist.

- Mit Lease-Typ

Auf Basis des Leasing-Typs wird der globale Flottenmanagement-Markt in on-lease und ohne Leasing segmentiert. Das On-lease-Segment hielt 2024 den größten Marktanteil von 64,98%, angetrieben durch den wachsenden Trend der Full-Service Leasing unter Unternehmen, die ein kostengünstiges Flottenmanagement ohne Eigentumslasten suchen.

Das Segment ohne Leasing wird von 2025 bis 2032 mit einem robusten CAGR von 14,9% wachsen, da Unternehmen, insbesondere kleine und mittlere Unternehmen, sich für überrechte Fahrzeugbesitze mit fortschrittlichen Flottenmanagementsystemen für Flexibilität und Kontrolle entscheiden.

- Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der globale Flottenmanagementmarkt in Verbrennungsmotor (ICE) und Elektrofahrzeuge (EVs) segmentiert. Das Segment ICE dominierte 2024 mit einem Marktanteil von 83,37% aufgrund seiner etablierten Infrastruktur und des weit verbreiteten Einsatzes in kommerziellen Flotten.

Das EV-Segment wird von 2025 bis 2032 mit einem CAGR von 18,3%, angetrieben durch globale Nachhaltigkeitsinitiativen, staatliche Anreize, und die Integration von Telematik für EV-spezifische Überwachung, wie Batteriegesundheit und Ladeoptimierung, erleben.

- Von der Hardware

Auf Basis der Hardware wird der globale Flottenmanagementmarkt in GPS-Tracking-Geräte, Dash-Kameras, Bluetooth-Tracking-Tags, Datenlogger und andere segmentiert. Das Segment GPS-Tracking-Geräte hielt 2024 den größten Marktanteil von 38,7%, aufgrund ihrer kritischen Rolle in Echtzeit-Fahrzeugstandortverfolgung, Diebstahlprävention und Streckenoptimierung.

Das Segment Dash-Kameras wird voraussichtlich das schnellste Wachstum von 2025 bis 2032 mit einem CAGR von 17,2% erleben, das durch steigende Nachfrage nach Fahrerverhaltensüberwachung, Unfallverhütung und Einhaltung von Sicherheitsvorschriften angetrieben wird.

- Von Fleet Größe

Auf der Grundlage der Flottengröße wird der globale Flottenmanagementmarkt in kleine Flotten (weniger als 100 Fahrzeuge), mittlere Flotten (100-500 Fahrzeuge) und große und Unternehmensflotten (500+ Fahrzeuge) segmentiert. Das große und unternehmenseigene Flottensegment dominierte 2024 mit einem Marktanteil von 52,4%, der von der Notwendigkeit umfassender Flottenmanagementlösungen in der Logistik-, Transport- und E-Commerce-Industrie angetrieben wurde.

Das Segment der kleinen Flotten wird von 2025 bis 2032 mit dem schnellsten CAGR von 16,1 % wachsen, da kleine Unternehmen zunehmend erschwingliche Cloud-basierte Lösungen zur Steigerung der operativen Effizienz einführen.

- Durch Einsatzmodell

Auf Basis des Einsatzmodells wird der globale Flottenmanagementmarkt in On-Premise-, Cloud- und Hybrid-Modelle segmentiert. Das Cloud-Segment hielt 2024 den größten Marktanteil von 59,8%, angetrieben durch seine Skalierbarkeit, Kosteneffizienz und die Fähigkeit, mit IoT und Analytik für Echtzeit-Einsichten zu integrieren.

Das Hybrid-Segment wird voraussichtlich bei der schnellsten CAGR von 15,4% von 2025 bis 2032 wachsen, da Unternehmen ein Gleichgewicht zwischen der Sicherheit von On-Premise-Systemen und der Flexibilität von Cloud-basierten Lösungen suchen.

- Von der Technik

Auf Basis der Technologie wird der globale Flottenmanagement-Markt in GNSS, zellulare Systeme, elektronischer Datenaustausch (EDI), Fernerkundung, Rechenmethode und Entscheidungsfindung, RFID und andere segmentiert. Das Segment der zellulären Systeme dominierte 2024 mit einem Marktanteil von 62,3%, dank seiner zuverlässigen Deckung und nahtlosen Integration mit IoT-Ökosystemen zur Echtzeit-Datenübertragung.

Das GNSS-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 mit einem CAGR von 16,7%, angetrieben durch Fortschritte in satellitengestützter Navigation und Nachfrage nach präziser Standortverfolgung in abgelegenen Bereichen.

- Nach Funktionen

Auf Basis von Funktionen wird der globale Flottenmanagementmarkt inVermögensverwaltung,Routenmanagement, Kraftstoffverbrauch, Echtzeit-Fahrzeugstandort, Lieferplan, Unfallverhütung, mobile Apps, Überwachung des Fahrerverhaltens, Wartung von Fahrzeugen, ELD-Compliance und andere. Das Echtzeit-Fahrzeugstandortsegment hielt 2024 den größten Marktanteil von 34,6%, angetrieben durch seine kritische Rolle bei der Flottenoptimierung, Diebstahlprävention und Liefereffizienz.

Das Monitoring-Treiberverhaltenssegment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 mit einem CAGR von 17,5% beobachtet wird, der durch die zunehmende Betonung auf Sicherheit, Regulierungskonformität und die Annahme von AI-getriebenen Analytik zur Verbesserung der Fahrerleistung und zur Verringerung von Unfällen getrieben wird.

- Durch den Kommunikationsbereich

Auf Basis des Kommunikationsspektrums wird der globale Flottenmanagementmarkt in die Kurzstreckenkommunikation und Fernkommunikation segmentiert. Das Langstrecken-Kommunikationssegment dominierte 2024 mit einem Marktanteil von 68,2%, der durch seine Fähigkeit, den Flottenbetrieb in großen geographischen Gebieten, insbesondere in der Logistik und im Transport, nahtlos vernetzt.

Das Kurzstrecken-Kommunikationssegment wird von 2025 bis 2032 bei der schnellsten CAGR von 15,9% wachsen, unterstützt durch die steigende Nutzung von Bluetooth- und Wi-Fi-basierten Lösungen für Fahrzeug-zu-Fahrzeug (V2V) und Fahrzeug-zu-Infrastruktur (V2I)-Kommunikation in urbanen Umgebungen.

- Durch die Operationen

Auf der Grundlage von Operationen wird der globale Flottenmanagement-Markt in kommerzielle und private Geschäfte segmentiert. Das Geschäftsfeld des Geschäftsbetriebs hatte 2024 den größten Marktanteil von 78,4 %, angetrieben durch die umfangreiche Übernahme von Flottenmanagementlösungen in Branchen wie Logistik, E-Commerce und Bau, um die Effizienz zu steigern und Kosten zu senken.

Der private Geschäftsbereich wird voraussichtlich bei einem CAGR von 14,8% von 2025 bis 2032 wachsen, da einzelne Fahrzeugbesitzer und kleine Unternehmen zunehmend Telematik für die persönliche Fahrzeugverfolgung und Wartung übernehmen.

- Nach Geschäftstyp

Auf der Grundlage des Geschäftstyps wird der globale Flottenmanagementmarkt in Großunternehmen und Kleinunternehmen segmentiert. Das große Geschäftssegment dominierte 2024 mit einem Marktanteil von 65,7%, der auf die hohe Nachfrage nach umfassenden Flottenmanagementsystemen unter Unternehmen mit umfangreichen Flotten zurückzuführen war.

Das kleine Geschäftsfeld wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 mit einem CAGR von 16,3%, angetrieben durch die Erschwinglichkeit von Cloud-basierten Lösungen und die wachsende Notwendigkeit der operativen Effizienz bei kleinen und mittleren Unternehmen.

Welche Region hält den größten Teil des Flohmarktes

- Nordamerika dominierte den Flottenmanagementmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2024, angetrieben durch fortgeschrittene Infrastruktur, weit verbreitete Annahme von Telematik, und das Vorhandensein von großen Industrie-Spielern

- Verbraucher und Unternehmen priorisieren Flottenmanagement-Lösungen zur Optimierung der Fahrzeugeffizienz, zur Senkung der Betriebskosten und zur Sicherstellung der regulatorischen Einhaltung, insbesondere in Regionen mit umfangreichen Versorgungskettennetzen

- Das Wachstum wird durch Fortschritte in Telematik-, IoT- und Cloud-basierten Lösungen unterstützt, wobei die Übernahme sowohl im gewerblichen als auch im privaten Flottenbetrieb zunimmt.

US.FledermausmanagementMarktaufsicht

Der US-Flottenmanagementmarkt eroberte den größten Umsatzanteil von 77,9% im Jahr 2024 in Nordamerika, der durch eine starke Nachfrage aus Transport- und Logistikbranchen und ein wachsendes Bewusstsein für Kraftstoffeffizienz und Sicherheit profitiert. Der Trend zur Echtzeit-Tracking und vorausschauenden Wartung, verbunden mit strengen Vorschriften wie ELD-Compliance, erhöht die Markterweiterung. Wichtige Unternehmen wie UPS und FedEx nutzen Flottenmanagementsysteme, um Liefervorgänge zu optimieren und das Marktwachstum zu steigern.

EuropaFledermausmanagementMarktaufsicht

Der Markt für Flottenmanagement in Europa wird erwartet, dass ein beträchtliches Wachstum zu verzeichnen ist, das durch regulatorische Schwerpunkte auf Fahrzeugsicherheit, Emissionsreduktion und betriebliche Effizienz unterstützt wird. Verbraucher und Unternehmen suchen Lösungen, die die Routenoptimierung und die Überwachung des Fahrerverhaltens verbessern. Das Wachstum ist sowohl in kommerziellen als auch in privaten Flotten präsent, wobei Länder wie Deutschland und Frankreich aufgrund von Umweltvorschriften und städtebaulichen Logistikforderungen eine erhebliche Aufnahme verzeichnen.

U.K. Marktaufsicht für Fleet Management

Der US-Markt für das Flottenmanagement wird mit einem schnellen Wachstum rechnen, das durch die Nachfrage nach verbesserter betrieblicher Effizienz und Sicherheit in der Stadt- und Vorortlogistik getrieben wird. Das verstärkte Interesse an Echtzeit-Fahrzeugverfolgung und Kraftstoffmanagement fördert die Übernahme. Entwickelte Vorschriften, wie z.B. die Handhabung elektronischer Protokolliergeräte, beeinflussen die Flottenbetreiber, um die Einhaltung der Kosteneffizienz auszugleichen.

Deutschland Markt für Fleet Management

Deutschland erwartet ein schnelles Wachstum im Flottenmanagement-Markt, das auf seinen fortschrittlichen Logistik-Sektor und hohe Fokus auf Kraftstoffeffizienz und Nachhaltigkeit zurückzuführen ist. Deutsche Unternehmen bevorzugen technologisch fortschrittliche Lösungen wie GNSS und zelluläre Systeme, die den Flottenbetrieb optimieren und Emissionen reduzieren. Die Integration dieser Lösungen in große und kleine Flotten unterstützt nachhaltiges Marktwachstum.

Asien-Pazifik-Flottenmanagementmarkt Einblick

Die Region Asia-Pacific wird die schnellste Wachstumsrate erleben, die durch den Ausbau der Logistik- und E-Commerce-Sektoren in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für Routenoptimierung, Kraftstoffeffizienz und Fahrersicherheit erhöht die Nachfrage. Regierungsinitiativen zur Förderung des intelligenten Transports und der Nachhaltigkeit fördern die Einführung fortschrittlicher Flottenmanagementlösungen.

Japan Fleet Management Markt Insight

Japans Flottenmanagement-Markt wird erwartet, dass schnelles Wachstum durch starke Verbraucher- und Geschäftspräferenz für qualitativ hochwertige, technologisch fortschrittliche Lösungen, die operative Effizienz und Sicherheit verbessern. Die Präsenz von großen Automobil- und Logistikunternehmen sowie die Integration von Flottenmanagementsystemen in Nutzfahrzeuge beschleunigt die Marktdurchdringung. Auch das steigende Interesse an Aftermarket-Lösungen trägt zum Wachstum bei.

China Fleet Management Markt Insight

China hält den größten Anteil am asiatisch-pazifischen Flottenmanagementmarkt, der durch schnelle Urbanisierung, steigendes Fahrzeugeigentum und steigende Nachfrage nach effizienten Logistiklösungen angetrieben wird. Der wachsende E-Commerce-Sektor des Landes und der Fokus auf intelligente Mobilität unterstützen die Einführung fortschrittlicher Flottenmanagementtechnologien. Starke häusliche Fertigungsmöglichkeiten und wettbewerbsfähige Preise verbessern die Marktzugangsfähigkeit.

Welche sind die Top-Unternehmen im Fleet Management Market

Die Flottenmanagementindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Geotab (Kanada)

- Verizon Connect (US)

- Samsara (USA)

- Trimble (USA)

- Omnitracs (US)

- Teletrac Navman (USA)

- TomTom Telematics (Niederlande)

- Mix Telematics (Südafrika)

- Fleetmatics (USA)

- Masternaut (U.K.)

- KeepTruckin (USA)

- ORBCOMM (USA)

- Zonar Systems (USA)

- Wialon (Belarus)

- Fleet Complete (Kanada)

- NexTraq (USA)

- Azuga (USA)

- Spireon (USA)

Was sind die jüngsten Entwicklungen im globalen Flottenmanagementmarkt

- Im Oktober 2024 kooperierte Beans.ai mit Nauto zusammen, um die Lieferung von letzter Meile für kommerzielle Flotten zu revolutionieren. Diese strategische Zusammenarbeit integriert die Präzisions-Routing- und Geospatialdatenlösungen von Beans.ai mit Nautos AI-powered Video Event Data Recorder (VEDR)-Technologie. Die kombinierte Plattform verbessert die Liefergenauigkeit, optimiert den Betrieb und verbessert die Fahrersicherheit bei gleichzeitiger Unterstützung der VEDR-Compliance für Paketlieferanten. Durch die Optimierung von Pick-up- und Drop-off-Standorten und die Reduzierung von Lieferfenstern um bis zu 50% spiegelt die Partnerschaft einen breiteren Branchenwechsel zu intelligenten, datengetriebenen Logistiklösungen wider, die die Leistung im Flottenbetrieb erhöhen

- Im April 2024 startete Penske Truck Leasing Catalyst AI, eine bahnbrechende digitale Plattform, die das Flottenmanagement transformiert. Diese AI-powered Lösung bietet Echtzeit-Einsichten in die Flottenleistung und ermöglicht es Managern, ihren Betrieb mit dynamischen Vergleichsdaten gegen ähnliche Flotten zu bewerten. Durch die Analyse von mehr als 57 Milliarden Datenpunkten identifiziert Catalyst AI die einzigartige „DNA“ einer Flotte und liefert maßgeschneiderte Leistungsindikatoren zur Optimierung von Kraftstoffeffizienz, Auslastung und Kostenreduzierung. Die Plattform markiert einen Wechsel von traditionellen Benchmarking-Methoden, die Fuhrparkführer mit handlungsfähiger Intelligenz befähigen, intelligentere, schnellere Entscheidungen zu treiben

- Im März 2024 arbeitete Waymo mit Uber Freight zusammen, um autonome Lkw für den Transport von Gütern in ausgewählten US-Staaten einzusetzen, was einen entscheidenden Fortschritt in der Logistikautomatisierung darstellt. Diese strategische Zusammenarbeit integriert Waymos selbstfahrende Technologie mit der digitalen Brokerageplattform von Uber Freight und ermöglicht es Transportunternehmen, mit dem Waymo Driver ausgerüstete Lkw in einem Hybrid-Netzwerk zu betreiben. Die Initiative zielt darauf ab, den langfristigen Frachtbetrieb zu optimieren, Lieferzeiten zu reduzieren und Arbeitsengpässe zu beheben, indem autonome Lkw erweiterte Strecken bewältigen können, während sich menschliche Fahrer auf kurzfristige Aufgaben konzentrieren. Diese Partnerschaft signalisiert einen Wandel in Richtung skalierbarer, intelligenter Logistiklösung

- Im Januar 2024 konzentrierte sich MoveEV, eine AI-powered-Plattform auf den Übergang von Elektrofahrzeugen, die mit Geotab zusammenarbeitete, um sein Flagship-Produkt ReimburseEV in den Geotab-Markt zu integrieren. Diese Zusammenarbeit ermöglicht eine nahtlose Rückzahlung für Heim-EV-Lastungen durch die Kombination von Fahrzeug-Telematikdaten mit Nutzinformationen zur Erzeugung von IRS-konformen Quitten. Entwickelt für Flotten mit Elektro- und Plug-in-Hybrid-Fahrzeugen, vereinfacht die Lösung die Rückzahlungen der Mitarbeiter, unterstützt die Off-Peak-Ladung und reduziert den Bedarf an Infrastruktur vor Ort. Die Partnerschaft ist ein wesentlicher Schritt in der Förderung eines nachhaltigen Flottenmanagements und der beschleunigten EV-Adoption in den Bereichen Handel und Regierung

- Im September 2023 hat Trimble mit dem Transportlösungsanbieter Next Generation Logistics zusammengearbeitet, um seine Beschaffungsplattform Engage Lane über die Trimble Transportation Cloud in das Dynamics TMS®-System zu integrieren. Diese erstklassige Zusammenarbeit ermöglicht einen dynamischen, bahnbrechenden Frachtbeschaffungsprozess – von der Auftragsvergabe bis zur Vergabe und Erfüllung – durch einen nahtlosen digitalen Workflow. Durch die Verbindung von Reeder- und Träger-TMS-Systemen verbessert die Partnerschaft die Sichtbarkeit der Lieferkette, beschleunigt die Kontraktion und verbessert die Kapazitätsauslastung. Es spiegelt einen breiteren Industrieschub in Richtung vernetzter, datengetriebener Logistiklösungen wider, die den Betrieb optimieren und widerstandsfähige Transportnetze fördern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.