Global Flexible Plastic Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

208.43 Billion

USD

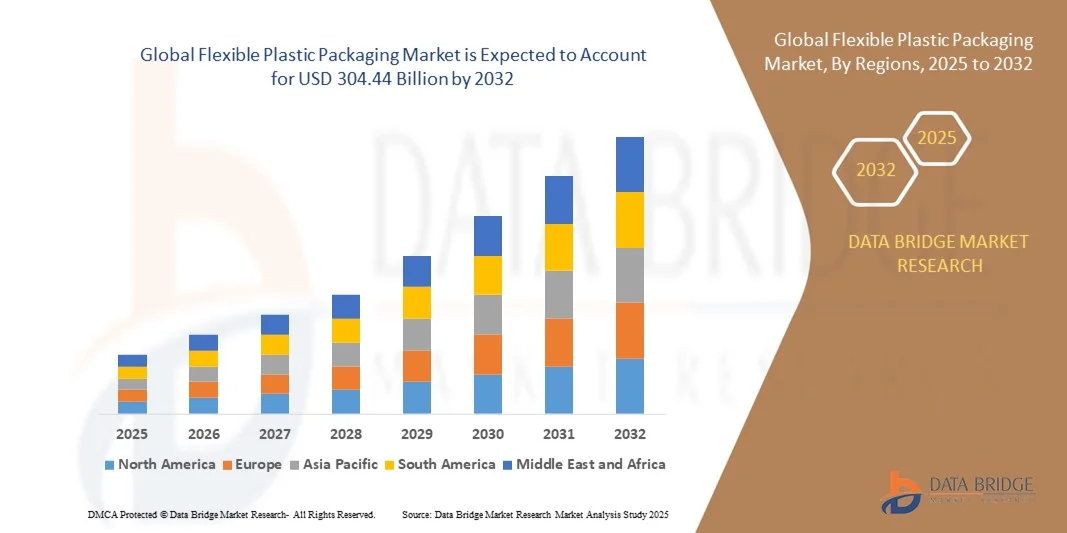

304.44 Billion

2024

2032

USD

208.43 Billion

USD

304.44 Billion

2024

2032

| 2025 –2032 | |

| USD 208.43 Billion | |

| USD 304.44 Billion | |

| % | |

|

Segmentierung des globalen Marktes für flexible Kunststoffverpackungen nach Typ (Standbodenbeutel, Flachbeutel, Rollenware, Seitenfaltenbeutel, Beutel mit Aufhängeöse, Folien und Sonstige), Material (Kunststofffolien, Papier, Aluminiumfolie und Biokunststoffe), Drucktechnologie (Flexodruck, Tiefdruck, Digitaldruck und Sonstige Drucktechnologien), Anwendung (Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Körperpflegeprodukte, Industrie und Institutionen, Tabakwaren und Sonstige Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für flexible Kunststoffverpackungen

- Der globale Markt für flexible Kunststoffverpackungen hatte im Jahr 2024 einen Wert von 208,43 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 304,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten, langlebigen und kostengünstigen Verpackungslösungen in den Bereichen Lebensmittel und Getränke, Pharmazeutika und Körperpflege angetrieben, was Hersteller dazu veranlasst, flexible Kunststoffverpackungen anstelle traditioneller starrer Verpackungen einzusetzen.

- Darüber hinaus beschleunigt die steigende Nachfrage der Verbraucher nach nachhaltigen, recycelbaren und praktischen Verpackungslösungen die Einführung innovativer flexibler Kunststoffformate. Diese zusammenwirkenden Faktoren verbessern die Effizienz der Lieferkette, verlängern die Haltbarkeit der Produkte und steigern das Marktwachstum insgesamt deutlich.

Marktanalyse für flexible Kunststoffverpackungen

- Flexible Kunststoffverpackungen, die Vielseitigkeit, Langlebigkeit und Barrierewirkung bieten, werden in zahlreichen Branchen für moderne Produktverpackungen immer wichtiger. Ihre Fähigkeit, die Produktqualität zu erhalten, Transportkosten zu senken und praktische Funktionen wie wiederverschließbare und mit Ausgießer versehene Beutel zu ermöglichen, macht sie für Hersteller und Verbraucher gleichermaßen attraktiv.

- Die steigende Nachfrage nach flexiblen Kunststoffverpackungen wird vor allem durch das Wachstum des E-Commerce, die Urbanisierung, veränderte Konsumgewohnheiten und ein zunehmendes Bewusstsein für nachhaltige Verpackungspraktiken angetrieben, was die Hersteller dazu veranlasst, Innovationen zu entwickeln und umweltfreundliche, leistungsstarke Lösungen anzubieten.

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für flexible Kunststoffverpackungen mit einem Anteil von 41,94 % , was auf die rasche Urbanisierung, den steigenden Konsum verpackter Lebensmittel und eine starke Produktionsbasis zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund des steigenden Konsums verpackter Lebensmittel, der wachsenden Nachfrage nach pharmazeutischen Verpackungen und der Fortschritte in der flexiblen Verpackungstechnologie die am schnellsten wachsende Region im Markt für flexible Kunststoffverpackungen sein.

- Kunststofffolien dominierten den Markt im Jahr 2024 mit einem Marktanteil von 45,5 %. Gründe hierfür sind ihre Kosteneffizienz, ihre hervorragenden Barriereeigenschaften und ihre vielseitige Einsetzbarkeit für unterschiedlichste Verpackungsformate. Kunststofffolien bieten Langlebigkeit, Feuchtigkeitsbeständigkeit und Kompatibilität mit Hochgeschwindigkeits-Verpackungsmaschinen und sind daher bei Herstellern der Lebensmittel-, Getränke- und Konsumgüterindustrie sehr beliebt. Ihre Eignung für hochwertigen Druck und Branding steigert die Attraktivität der Produkte im Einzelhandel. Innovationen bei Mehrschicht- und Coextrusionsfolien tragen zudem zu ihrer anhaltenden Marktführerschaft bei.

Berichtsumfang und Marktsegmentierung für flexible Kunststoffverpackungen

|

Attribute |

Wichtige Markteinblicke in flexible Kunststoffverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für flexible Kunststoffverpackungen

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen

- Der globale Markt für flexible Kunststoffverpackungen erlebt einen starken Wandel hin zu nachhaltigkeitsorientierten Innovationen. Hersteller konzentrieren sich dabei auf recycelbare, kompostierbare und biobasierte Materialien. Der zunehmende Fokus von Verbrauchern und Regulierungsbehörden auf die Reduzierung der Umweltbelastung drängt Unternehmen dazu, umweltbewusste Verpackungsalternativen einzuführen, die die Produktintegrität gewährleisten und die Abfallmenge verringern.

- Amcor plc hat beispielsweise sein Angebot an recycelbaren Hochbarriere-Verpackungsfolien unter der Marke AmLite erweitert und orientiert sich dabei an den globalen Zielen der Kreislaufwirtschaft. Diese Initiative zeigt, wie große Hersteller der steigenden Verbrauchernachfrage nach nachhaltigen Materialien gerecht werden und gleichzeitig die sich wandelnden Umweltrichtlinien einhalten.

- Recycelbare, flexible Verpackungsformate wie Monomaterialbeutel und Polyethylenfolien gewinnen in der Lebensmittel-, Getränke- und Körperpflegebranche zunehmend an Bedeutung. Diese Lösungen vereinfachen den Recyclingprozess, da sie die bisher üblichen Probleme bei der Abfallsortierung und -verarbeitung durch den Verzicht auf Schichtmaterialien lösen. Die Nachfrage nach transparenten Lieferketten und leicht recycelbaren Lösungen fördert daher Innovationen bei Folienzusammensetzungen und Drucktechnologien.

- Zudem legen Marken Wert auf den Einsatz von recyceltem Material in flexiblen Kunststoffverpackungen, um den Bedarf an neuem Kunststoff zu reduzieren. Dieser Trend wird durch die Nachhaltigkeitsziele von Unternehmen und die Zusammenarbeit zwischen Verpackungsherstellern und Recyclingunternehmen verstärkt, die geschlossene Kreisläufe etablieren und so die Prinzipien der Kreislaufwirtschaft unterstützen.

- Verpackungshersteller erforschen neue Kombinationen aus biobasierten Harzen und fortschrittlichen Barrierebeschichtungen, um vergleichbare Eigenschaften wie herkömmliche Kunststoffe zu erzielen und gleichzeitig den CO₂-Fußabdruck zu minimieren. Diese Entwicklungen sind entscheidend, um die steigenden Nachhaltigkeitsziele zu erreichen, ohne dabei Produktschutz oder Haltbarkeit in zahlreichen Endverbraucherbranchen zu beeinträchtigen.

- Die weltweit zunehmende Bewegung hin zu mehr Nachhaltigkeit verändert stetig den Markt für flexible Kunststoffverpackungen. Hersteller richten ihre Forschungs- und Entwicklungsstrategien an globalen Nachhaltigkeitsrahmen aus und stellen so sicher, dass recycelbare, leichte und ressourcenschonende Verpackungen in Industrie- und Schwellenländern zum Standard werden.

Marktdynamik flexibler Kunststoffverpackungen

Treiber

Wachstum im E-Commerce und bei verbraucherorientierten Verpackungen

- Die rasante Expansion des E-Commerce und die veränderten Konsumgewohnheiten hin zu einem bequemeren Lebensstil sind wesentliche Faktoren für die steigende Nachfrage nach flexiblen Kunststoffverpackungen. Ihr geringes Gewicht, ihre Langlebigkeit und ihre Kosteneffizienz machen sie zur bevorzugten Option für Hersteller und Logistikdienstleister, die ihre Verpackungsleistung in einer zunehmend digitalisierten Wirtschaft optimieren wollen.

- Die Sealed Air Corporation hat beispielsweise flexible, speziell für den E-Commerce entwickelte Verpackungen wie aufblasbare Polster und Versandfolien entwickelt, die Produkte während des Transports schützen und gleichzeitig Material sparen. Diese Innovationen zeigen, wie Hersteller auf die steigende Nachfrage nach kompakten, flexiblen Formaten reagieren, die sich für schnelle Lieferungen und effizientes Handling eignen.

- Flexible Verpackungen bieten verbesserte Barriereeigenschaften gegen Feuchtigkeit, Sauerstoff und Verunreinigungen und sind daher äußerst wirksam, um die Frische und Sicherheit von Produkten über lange Lieferketten hinweg zu erhalten. Die Anpassungsfähigkeit flexibler Kunststoffe an vielfältige Designs und Verpackungsgrößen erhöht ihre Attraktivität in Branchen wie der Lebensmittel-, Getränke-, Körperpflege- und Pharmaindustrie.

- Zudem ermutigen die zunehmende Urbanisierung und der steigende Konsum von Einwegverpackungen die Verpackungshersteller, flexible Verpackungslösungen zu entwickeln, die geringes Gewicht mit ansprechendem Design verbinden. Die Präferenz der Verbraucher für wiederverschließbare, tragbare und leicht zu öffnende Verpackungen unterstützt diesen positiven Trend zusätzlich.

- Die fortschreitende Digitalisierung im Einzelhandel in Verbindung mit Nachhaltigkeitsinitiativen von Logistikunternehmen sichert die langfristige Relevanz flexibler Kunststoffverpackungen. Dank Fortschritten bei intelligentem Druck, Langlebigkeit und Ressourceneffizienz dürfte der Markt branchenübergreifend ein nachhaltiges Wachstum verzeichnen und dabei Komfort- und Leistungsvorteile nutzen.

Zurückhaltung/Herausforderung

Zunehmender Regulierungsdruck auf Einwegkunststoffe

- Strenge Umweltauflagen und Richtlinien gegen Einwegkunststoffe in verschiedenen Regionen stellen die Branche für flexible Kunststoffverpackungen vor große Herausforderungen. Regierungen setzen strengere Recyclingvorgaben, erweiterte Herstellerverantwortungssysteme und Kunststoffsteuern durch, die Verpackungsunternehmen dazu zwingen, ihren Materialeinsatz und ihre Designansätze zu überdenken.

- Beispielsweise haben die EU-Richtlinie über Einwegkunststoffe und ähnliche Regelungen in Ländern wie Indien und Kanada bestimmte nicht recycelbare Kunststoffverpackungen eingeschränkt oder verboten. Dieses regulatorische Umfeld zwingt Verpackungshersteller wie die Berry Global Group zu hohen Investitionen in Kreislaufverpackungstechnologien, um die Einhaltung der Vorschriften und die langfristige Rentabilität ihrer Produkte zu gewährleisten.

- Die Einhaltung dieser Vorschriften führt häufig zu höheren Produktionskosten, da Unternehmen ihre bestehenden Fertigungslinien anpassen, traditionelle Rohstoffe ersetzen und umfassende Nachhaltigkeitsbewertungen durchführen müssen. Der Übergang zu recycelbaren oder biobasierten Alternativen erfordert Investitionen in Forschung und Entwicklung sowie eine enge Abstimmung zwischen den Akteuren der Lieferkette, um die Einhaltung der regulatorischen Vorgaben zu gewährleisten.

- Zudem hat die kritische Auseinandersetzung der Verbraucher mit nicht recycelbaren Verpackungen zugenommen, was Marken dazu veranlasst, Transparenz und Umweltverantwortung bei der Verpackungswahl zu priorisieren. Dieses wachsende Bewusstsein erhöht den Druck auf Unternehmen, nachweislich nachhaltige Lösungen anzubieten und gleichzeitig die Anforderungen an die Funktionalität zu erfüllen.

- Die sich wandelnde regulatorische Landschaft wird voraussichtlich auch in den kommenden Jahren Materialinnovationen, Beschaffungsstrategien und den Ausbau der Recyclinginfrastruktur beeinflussen. Um in wettbewerbsintensiven globalen Märkten nachhaltiges Wachstum zu erzielen, ist es für die flexible Kunststoffverpackungsindustrie entscheidend, diese Herausforderungen durch technologische Fortschritte, Recyclingkooperationen und die Anpassung an die geltenden Vorschriften zu bewältigen.

Marktumfang für flexible Kunststoffverpackungen

Der Markt ist segmentiert nach Art, Material, Drucktechnologie und Anwendung.

- Nach Typ

Basierend auf der Verpackungsart ist der Markt für flexible Kunststoffverpackungen in Standbodenbeutel, Flachbeutel, Rollenware, Seitenfaltenbeutel, Beutel mit Aufhängeöse, Folien und Sonstiges unterteilt. Standbodenbeutel dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024. Gründe hierfür sind ihre Vielseitigkeit, ihre hervorragende Präsentation im Regal und ihre Fähigkeit, die Frische der Produkte zu bewahren. Diese Beutel werden aufgrund ihrer praktischen Wiederverschließbarkeit und ihrer Langlebigkeit in der Lebensmittel- und Getränkeindustrie, im Gesundheitswesen und bei Körperpflegeprodukten eingesetzt. Verbraucher schätzen Standbodenbeutel wegen ihrer einfachen Handhabung und Lagerung, während Hersteller von der kostengünstigen Produktion und der flexiblen Markengestaltung profitieren. Ihre Kompatibilität mit verschiedenen Abfüllmaschinen und ihre Barriereeigenschaften stärken ihre Marktführerschaft zusätzlich.

Für das Segment der Rollenware wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach individualisierbaren Verpackungen und automatisierten Hochgeschwindigkeits-Abfüllprozessen. Rollenware bietet Flexibilität hinsichtlich Größe, Form und Bedruckbarkeit und eignet sich daher ideal für diverse Produktlinien. Die Möglichkeit, mehrlagige Folien herzustellen, die den Barriereschutz und die Haltbarkeit der Produkte verbessern, fördert die Akzeptanz. Zusätzlich wird das Wachstum durch die zunehmende Verbreitung des E-Commerce und die steigende Nachfrage nach leichten, nachhaltigen Verpackungslösungen im Lebensmittel- und Non-Food-Bereich unterstützt.

- Nach Material

Basierend auf dem Material ist der Markt für flexible Kunststoffverpackungen in Kunststofffolien, Papier, Aluminiumfolie und Biokunststoffe unterteilt. Kunststofffolien dominierten den Markt im Jahr 2024 mit einem Anteil von 45,5 %. Dies ist auf ihre Kosteneffizienz, hervorragenden Barriereeigenschaften und ihre vielseitige Anwendbarkeit in unterschiedlichsten Verpackungsformaten zurückzuführen. Kunststofffolien bieten Langlebigkeit, Feuchtigkeitsbeständigkeit und Kompatibilität mit Hochgeschwindigkeits-Verpackungsmaschinen und sind daher bei Herstellern der Lebensmittel-, Getränke- und Konsumgüterindustrie sehr beliebt. Ihre Eignung für hochwertigen Druck und Branding steigert die Attraktivität der Produkte im Einzelhandel. Innovationen bei Mehrschicht- und Coextrusionsfolien tragen zudem zu ihrer anhaltenden Marktführerschaft bei.

Biokunststoffe werden voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Umweltbewusstsein und der zunehmende regulatorische Druck hin zu nachhaltigen Verpackungslösungen. Biokunststoffe bieten kompostierbare und biologisch abbaubare Alternativen zu herkömmlichen Kunststoffen und sprechen damit umweltbewusste Verbraucher und Unternehmen an. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, die die Materialfestigkeit, die Barrierewirkung und die Bedruckbarkeit verbessern. Die zunehmende Nutzung von Biokunststoffen durch große Lebensmittel- und Getränkemarken, die nach nachhaltigen Verpackungsoptionen suchen, beschleunigt das Wachstum zusätzlich.

- Durch Drucktechnologie

Basierend auf der Drucktechnologie ist der Markt für flexible Kunststoffverpackungen in Flexodruck, Tiefdruck, Digitaldruck und weitere Drucktechnologien unterteilt. Der Flexodruck dominierte den Markt im Jahr 2024 aufgrund seiner Kosteneffizienz, hohen Produktionsgeschwindigkeit und Eignung für große Auflagen. Er ermöglicht brillante, hochwertige Drucke auf verschiedenen Substraten wie Folien und Papieren und ist daher die bevorzugte Wahl für markenorientierte Verpackungen. Die Technologie unterstützt Mehrfarbendruck, kurze Produktionszeiten und die Anpassungsfähigkeit an verschiedene Tintenarten, sodass Hersteller den sich wandelnden Marktanforderungen gerecht werden können.

Der Digitaldruck wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kleineren Produktionsauflagen, Individualisierung und personalisierten Verpackungen. Der Digitaldruck bietet präzise Farbwiedergabe, variablen Datendruck und minimalen Einrichtungsaufwand und eignet sich daher ideal für Werbekampagnen und Kleinserien. Die zunehmende Verbreitung von E-Commerce und hochwertigen Produktverpackungen hat den Wandel hin zu digitalen Technologien beschleunigt. Darüber hinaus treiben kontinuierliche Verbesserungen bei Druckgeschwindigkeit und Kosteneffizienz das Marktwachstum weiter an.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für flexible Kunststoffverpackungen in die Segmente Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Körperpflege, Industrie und Institutionen, Tabakwaren und sonstige Anwendungen unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt im Jahr 2024, angetrieben durch die steigende Nachfrage nach praktischen, verzehrfertigen Produkten für unterwegs. Flexible Verpackungen bieten einen hervorragenden Barriereschutz, eine längere Haltbarkeit und erleichtern den Transport, wodurch sie sich besonders für verderbliche und verarbeitete Lebensmittel eignen. Markenpräsenz, Wiederverschließbarkeit und nachhaltige Verpackungsoptionen fördern die Akzeptanz zusätzlich. Die zunehmende Urbanisierung und der sich wandelnde Lebensstil der Verbraucher verstärken weiterhin die Dominanz dieses Segments.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an sicheren, manipulationssicheren und hygienischen Verpackungen für Arzneimittel und Medizinprodukte. Flexible Verpackungslösungen im Gesundheitswesen bieten Schutz vor Feuchtigkeit, Licht und Kontamination und ermöglichen gleichzeitig die Einhaltung strenger regulatorischer Standards. Die Expansion der Pharmaindustrie, der zunehmende Trend zur häuslichen Pflege und die steigende Nachfrage nach medizinischen Einwegprodukten sind die wichtigsten Wachstumstreiber. Fortschrittliche Materialien und intelligente Verpackungslösungen tragen zusätzlich zum rasanten Wachstum in diesem Segment bei.

Regionale Analyse des Marktes für flexible Kunststoffverpackungen

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für flexible Kunststoffverpackungen mit dem größten Umsatzanteil von 41,94 %, angetrieben durch die rasche Urbanisierung, den steigenden Konsum verpackter Lebensmittel und eine starke Produktionsbasis.

- Die kostengünstige Produktionslandschaft der Region, die zunehmende Verbreitung moderner Verpackungsmaschinen und die steigenden Exporte verpackter Waren beschleunigen das Marktwachstum.

- Die Verfügbarkeit von Fachkräften, förderliche Regierungsrichtlinien und die steigende Nachfrage nach nachhaltigen und praktischen Verpackungslösungen tragen zu einem höheren Verbrauch flexibler Kunststoffverpackungen sowohl im Lebensmittel- als auch im Non-Food-Bereich bei.

Einblick in den chinesischen Markt für flexible Kunststoffverpackungen

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für flexible Kunststoffverpackungen, was auf seine führende Rolle in der Lebensmittelverarbeitung, im E-Commerce und in der Konsumgüterherstellung zurückzuführen ist. Die umfassende industrielle Infrastruktur des Landes, Investitionen in fortschrittliche Verpackungstechnologien und die starke Exportorientierung sind die wichtigsten Wachstumstreiber. Die steigende Nachfrage der Verbraucher nach praktischen, wiederverschließbaren und hochwertigen Verpackungen unterstützt das Marktwachstum zusätzlich.

Einblick in den indischen Markt für flexible Kunststoffverpackungen

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben von einer boomenden Lebensmittel- und Getränkeindustrie, einem expandierenden Pharmasektor und der zunehmenden Beliebtheit verpackter Körperpflegeprodukte. Initiativen zur Förderung der heimischen Produktion, gepaart mit steigenden Investitionen in moderne Verpackungsanlagen, treiben die Marktakzeptanz voran. Der Aufschwung des organisierten Einzelhandels, das Wachstum des E-Commerce und die Verbraucherpräferenz für praktische Verpackungen beschleunigen die Expansion zusätzlich.

Einblick in den europäischen Markt für flexible Kunststoffverpackungen

Der europäische Markt für flexible Kunststoffverpackungen wächst stetig. Strenge regulatorische Rahmenbedingungen, die steigende Nachfrage nach nachhaltigen Verpackungen und die starke Lebensmittel- und Getränkeindustrie tragen dazu bei. Die Region setzt auf umweltfreundliche Materialien, hohe Qualitätsstandards und recyclingfähige Verpackungslösungen. Der zunehmende Einsatz innovativer Verpackungstechnologien und hochwertiger Produktverpackungen fördert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für flexible Kunststoffverpackungen

Der deutsche Markt wird von der fortschrittlichen Lebensmittel- und Pharmaindustrie, starken Forschungs- und Entwicklungskapazitäten sowie dem Fokus auf nachhaltige und leistungsstarke Verpackungen angetrieben. Das Land profitiert von technologischen Innovationen, Kooperationen zwischen Verpackungsherstellern und Forschungsinstituten sowie strengen Qualitätsstandards. Besonders hoch ist die Nachfrage nach Hochbarrierefolien, kundenspezifischen Verpackungen und Premium-Verpackungslösungen für den Einzelhandel.

Einblick in den britischen Markt für flexible Kunststoffverpackungen

Der britische Markt profitiert von einer etablierten Lebensmittel- und Getränkeindustrie, wachsenden Nachhaltigkeitsinitiativen und einem steigenden Verbraucherbewusstsein für Produktkomfort. Investitionen in recycelbare und kompostierbare Verpackungen sowie der Einsatz innovativer Druck- und Etikettiertechnologien treiben das Wachstum an. Die zunehmende Verbreitung des E-Commerce und die Nachfrage nach personalisierten Verpackungen beflügeln den Markt zusätzlich.

Einblick in den nordamerikanischen Markt für flexible Kunststoffverpackungen

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Konsum verpackter Lebensmittel, die wachsende Nachfrage nach pharmazeutischen Verpackungen und Fortschritte bei flexiblen Verpackungstechnologien. Ein starker Fokus auf Nachhaltigkeit, Automatisierung und intelligente Verpackungslösungen beschleunigt deren Akzeptanz. Zusätzlich wird das Wachstum durch die Rückverlagerung der Produktion und die zunehmende Zusammenarbeit zwischen Verpackungsherstellern und Endverbrauchern unterstützt.

Einblick in den US-Markt für flexible Kunststoffverpackungen

Die USA hielten 2024 den größten Marktanteil in Nordamerika. Grundlage hierfür waren die große Lebensmittel- und Getränkeindustrie, die fortschrittliche Forschungs- und Entwicklungsinfrastruktur sowie erhebliche Investitionen in moderne Verpackungstechnologien. Der Fokus des Landes auf nachhaltige Materialien, innovative Verpackungslösungen und Verbraucherfreundlichkeit treibt das Marktwachstum voran. Die Präsenz führender Hersteller flexibler Verpackungen und ein starkes Vertriebsnetz festigen die führende Position der USA in der Region zusätzlich.

Marktanteil flexibler Kunststoffverpackungen

Die Branche für flexible Kunststoffverpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Amcor plc (Schweiz)

- Constantia Flexibles (Österreich)

- Sealed Air Corporation (USA)

- Bemis Company, Inc. (USA)

- Huhtamäki Oyj (Finnland)

- Coveris (Österreich)

- Sonoco Products Company (USA)

- Berry Global Inc. (USA)

- Mondi (Österreich)

- Clondalkin-Gruppe (Irland)

- Carlyle Investment Management LLC (USA)

- Bischof + Klein SE & Co. KG (Deutschland)

- RPC bpi Gruppe (UK)

- ProAmpac (USA)

- Gascogne Flexible (Frankreich)

- Printpack (USA)

- Sigma Plastics Group (USA)

- American Packaging Corporation (USA)

- Glenroy, Inc. (USA)

- Cosmo Films Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für flexible Kunststoffverpackungen

- Im Juli 2024 fusionierte Berry Global Inc. mit der Glatfelter Corporation und schuf so die neue Marke Magnera. Durch diesen Zusammenschluss wurde Berrys Geschäftsbereich für Vliesstoffe und Folien im Bereich Gesundheit, Hygiene und Spezialverpackungen mit Glatfelters Expertise vereint. Das Ergebnis ist ein stärkeres Unternehmen für flexible Hochleistungsverpackungslösungen. Die Fusion soll Berrys Produktportfolio für diverse Anwendungsbereiche, darunter Gesundheitswesen, Hygiene und Spezialverpackungen, erweitern. Durch die Integration fortschrittlicher Technologien und nachhaltiger Materialien stärkt das Unternehmen seine Wettbewerbsposition auf dem globalen Markt für flexible Verpackungen, beschleunigt Innovationen und ermöglicht umfassendere Lösungen für umweltbewusste und leistungsorientierte Verbraucher.

- Im Juni 2024 ging Constantia Flexibles eine Partnerschaft mit Greiner Packaging ein, um eine vollständig heimkompostierbare Kaffeekapsellösung auf den Markt zu bringen. Das neue Produkt kombiniert den Kapselkörper von Greiner mit dem EcoPressoLid von Constantia und ist somit zu 100 % kompostierbar. Es entspricht den Verbraucherwünschen nach nachhaltigem Kaffeekonsum. Diese Innovation verdeutlicht den anhaltenden Trend des Marktes hin zu umweltfreundlichen Verpackungslösungen und unterstreicht die wachsende Bedeutung biologisch abbaubarer und recycelbarer Verpackungen für die Reduzierung der Umweltbelastung. Die Markteinführung soll die Akzeptanz nachhaltiger Kapseln steigern, die Markenreputation stärken und die Nachfrage in umweltbewussten Regionen ankurbeln.

- Im Mai 2024 entwickelte Mondi in Zusammenarbeit mit Scan Sverige AB eine nachhaltige Verpackungslösung für die Wurstwaren der Marke Pärsons von Scan, darunter Schinken, Salami und pflanzliche Alternativen. Im Fokus der Kooperation stand die Entwicklung einer Verpackung, die die Haltbarkeit der Produkte verlängert, die Lebensmittelsicherheit gewährleistet und die Umweltbelastung durch recycelbare Materialien reduziert. Diese Initiative unterstreicht den wachsenden Trend hin zu nachhaltigen, flexiblen Verpackungen in der Lebensmittelindustrie, stärkt das Markenimage bei umweltbewussten Verbrauchern und unterstützt gleichzeitig die Nachhaltigkeitsziele des Unternehmens. Die Lösung positioniert Mondi zudem als wichtigen Partner im wachsenden Markt für umweltfreundliche Lebensmittelverpackungen.

- Im Februar 2024 ging Amcor eine Partnerschaft mit Stonyfield Organic und Cheer Pack North America ein, um den ersten vollständig aus Polyethylen (PE) gefertigten Ausgießbeutel auf den Markt zu bringen. Diese innovative Verpackungsform fördert die Recyclingfähigkeit durch die Verwendung eines einzigen Polymers, vereinfacht den Recyclingprozess und trägt zu Initiativen der Kreislaufwirtschaft bei. Die Markteinführung stellt einen bedeutenden Fortschritt im Bereich nachhaltiger flexibler Verpackungen dar und unterstreicht das Engagement der Branche, komplexe Mehrkomponentenverpackungen zu reduzieren und die Nutzung umweltfreundlicher Alternativen zu fördern. Der Beutel soll die steigende Nachfrage von Verbrauchern und Behörden nach recycelbaren Verpackungen erfüllen und gleichzeitig den Komfort und den Produktschutz verbessern.

- Im Januar 2024 präsentierte die Sealed Air Corporation eine neue Produktlinie hochbarrierefähiger Standbodenbeutel, die speziell für verderbliche Lebensmittel entwickelt wurden. Diese Beutel kombinieren fortschrittliche Barrieretechnologien mit einem leichten und flexiblen Design, um die Frische zu verbessern, die Haltbarkeit zu verlängern und Lebensmittelabfälle zu reduzieren. Die Entwicklung zielt auf die wachsenden Märkte für E-Commerce und exportorientierte Lebensmittel ab und bietet Verpackungen, die einen sicheren Transport gewährleisten, die Qualität erhalten und Nachhaltigkeitsanforderungen erfüllen. Durch die Berücksichtigung sowohl funktionaler Leistungsaspekte als auch ökologischer Aspekte dürfte diese Innovation die Einführung fortschrittlicher flexibler Verpackungslösungen im Lebensmittel- und Getränkesektor beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für flexible Kunststoffverpackungen

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 GLOBALER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Liste der wichtigsten angemeldeten Patente

5.2 Technologische Fortschritte der Hersteller

5.3 Liste der wichtigsten Käufer nach Region

5.3.1 Nordamerika

5.3.2 EUROPA

5.3.3 ASIEN-PAZIFIK

5.3.4 SÜDAMERIKA

5.3.5 Naher Osten und Afrika

5.4 Porters Fünf-Kräfte-Modell

5.5 Auswahlkriterien für Lieferanten

5.6 PESTEL-ANALYSE

5.7 Geltungsbereich der Regulierung

5.7.1 PRODUKTCODES

5.7.2 ZERTIFIZIERTE STANDARDS

5.7.3 Sicherheitsstandards

5.7.3.1. MATERIALHANDHABUNG & LAGERUNG

5.7.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.7.3.3. HARAD-IDENTIFIZIERUNG

6. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für flexible Kunststoffverpackungen

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsanteilen am Markt

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. Weltmarkt für flexible Kunststoffverpackungen, nach Rohmaterial

7.1 ÜBERSICHT

7.2 HDPE

7.3 LDPE

7,4 PET

7.5 ANDERE

8. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT

8.1 ÜBERSICHT

8.2 Standbeutel

8.3 Flache Beutel

8.4 VERSCHLIESST

8,5 Beutel

8.6 FILME

8.7 ANDERE

9. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH TECHNOLOGIE

9.1 ÜBERSICHT

9.2 Flexodruck

9.3 ROTOGRAVUR

9.4 DIGITAL

9.5 ANDERE

10. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG

10.1 ÜBERSICHT

10.2 EINMALGEBRAUCH

10.3 WIEDERVERWENDBAR

11. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH GRÖSSE

11.1 ÜBERSICHT

11.2 KLEINE GRÖSSE

11.3 MITTLERE GRÖSSE

11,4 GROSSE GRÖSSE

11,5 EXTRA GROSSE GRÖSSE

12. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 B2B

12.3 B2C

13. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 Speisen und Getränke

13.2.1 Nebenprodukte

13.2.1.1. STAND-UP-BEUTEL

13.2.1.2. Flache Beutel

13.2.1.3. VERKLEIDET

13.2.1.4. Taschen

13.2.1.5. FILME

13.2.1.6. ANDERE

13.3 KÖRPERPFLEGE

13.3.1 Nebenprodukte

13.3.1.1. Stehbeutel

13.3.1.2. Flache Beutel

13.3.1.3. VERKNÜPFT

13.3.1.4. Taschen

13.3.1.5. FILME

13.3.1.6. ANDERE

13.4 PHARMAZEUTIKA

13.4.1 Nebenprodukte

13.4.1.1. Stehbeutel

13.4.1.2. Flache Beutel

13.4.1.3. VERKNÜPFT

13.4.1.4. Taschen

13.4.1.5. FILME

13.4.1.6. ANDERE

13.5 INDUSTRIE & CHEMIKALIEN

13.5.1 Nebenprodukte

13.5.1.1. Stehbeutel

13.5.1.2. Flache Beutel

13.5.1.3. VERKNÜPFT

13.5.1.4. Taschen

13.5.1.5. FILME

13.5.1.6. ANDERE

13.6 BAU

13.6.1 Nebenprodukte

13.6.1.1. STANDBEUTEL

13.6.1.2. Flache Beutel

13.6.1.3. VERKLEIDET

13.6.1.4. Taschen

13.6.1.5. FILME

13.6.1.6. ANDERE

13.7 Landwirtschaft

13.7.1 Nebenprodukte

13.7.1.1. Stehbeutel

13.7.1.2. Flache Beutel

13.7.1.3. VERKLEIDET

13.7.1.4. Taschen

13.7.1.5. FILME

13.7.1.6. ANDERE

13.8 ANDERE

13.8.1 Nebenprodukte

13.8.1.1. STAND-UP-BEUTEL

13.8.1.2. Flache Beutel

13.8.1.3. VERKNÜPFT

13.8.1.4. Taschen

13.8.1.5. FILME

13.8.1.6. ANDERE

14. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN, NACH GEOGRAFIE

14.1 WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 Nordamerika

14.2.1 US

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 Vereinigtes Königreich

14.3.3 ITALIEN

14.3.4 FRANKREICH

14.3.5 SPANIEN

14.3.6 RUSSLAND

14.3.7 SCHWEIZ

14.3.8 Türkei

14.3.9 BELGIEN

14.3.10 NIEDERLANDE

14.3.11 Übriges Europa

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 SINGAPUR

14.4.6 THAILAND

14.4.7 INDONESIEN

14.4.8 MALAYSIA

14.4.9 PHILIPPINEN

14.4.10 AUSTRALIEN & NEUSEELAND

14.4.11 Übriges Asien-Pazifik

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 Naher Osten und Afrika

14.6.1 SÜDAFRIKA

14.6.2 ÄGYPTEN

14.6.3 SAUDI-ARABIEN

14.6.4 VEREINIGTE ARABISCHE EMIRATE

14.6.5 ISRAEL

14.6.6 Übriger Naher Osten und Afrika

15. Globaler Markt für flexible Kunststoffverpackungen, Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.7 ERWEITERUNGEN

15.8 Partnerschaften und andere strategische Entwicklungen

16 SWOT- UND DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

17. WELTWEITER MARKT FÜR FLEXIBLE KUNSTSTOFFVERPACKUNGEN – UNTERNEHMENSPROFILE

17.1 PROAMPAC .

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 Aktuelle Aktualisierungen

17.2 AMCOR PLC

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 Aktuelle Aktualisierungen

17.3 GOGLIO SPA

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 Aktuelle Aktualisierungen

17.4 AR-Verpackung

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 Aktuelle Aktualisierungen

17.5 CONSTANTIA FLEXIBLES

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE AKTUALISIERUNGEN

17.6 ALTANA

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 NEUESTE AKTUALISIERUNGEN

17.7 SONOCO PRODUCTS COMPANY

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 NEUESTE AKTUALISIERUNGEN

17.8 FLAIR FLEXIBLE PACKAGING CORPORATION

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 NEUESTE AKTUALISIERUNGEN

17.9 COVERIS

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE AKTUALISIERUNGEN

17.1 GESCHLOSSENE LUFT

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE AKTUALISIERUNGEN

17.11 WIPAK-GRUPPE

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 NEUESTE AKTUALISIERUNGEN

17.12 BISCHOF + KLEIN SE & CO. KG.

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE AKTUALISIERUNGEN

17.13 SCHUR FLEXIBLES

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE AKTUALISIERUNGEN

17.14 BERRY GLOBAL INC.

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE AKTUALISIERUNGEN

17.15 CELLPACK AG VERPACKUNG

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE AKTUALISIERUNGEN

17.16 SÜDPACK

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE AKTUALISIERUNGEN

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18 VERWANDTE BERICHTE

19. FRAGEBOGEN

20. SCHLUSSFOLGERUNG

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.