Global Fluid Power Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.69 Billion

USD

75.55 Billion

2024

2032

USD

47.69 Billion

USD

75.55 Billion

2024

2032

| 2025 –2032 | |

| USD 47.69 Billion | |

| USD 75.55 Billion | |

| % | |

|

Globale Marktsegmentierung für Fluidtechnik nach Typ (Hydraulik und Pneumatik), Komponenten (Pumpen, Motoren, Ventile, Zylinder, Stahlrohre und Klemmverschraubungen, Akkumulatoren und Zubehör), Anwendung (Bauwesen, Automobilindustrie, Öl und Gas, Lebensmittelverarbeitung, Verpackung, Halbleiter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Fluidtechnik

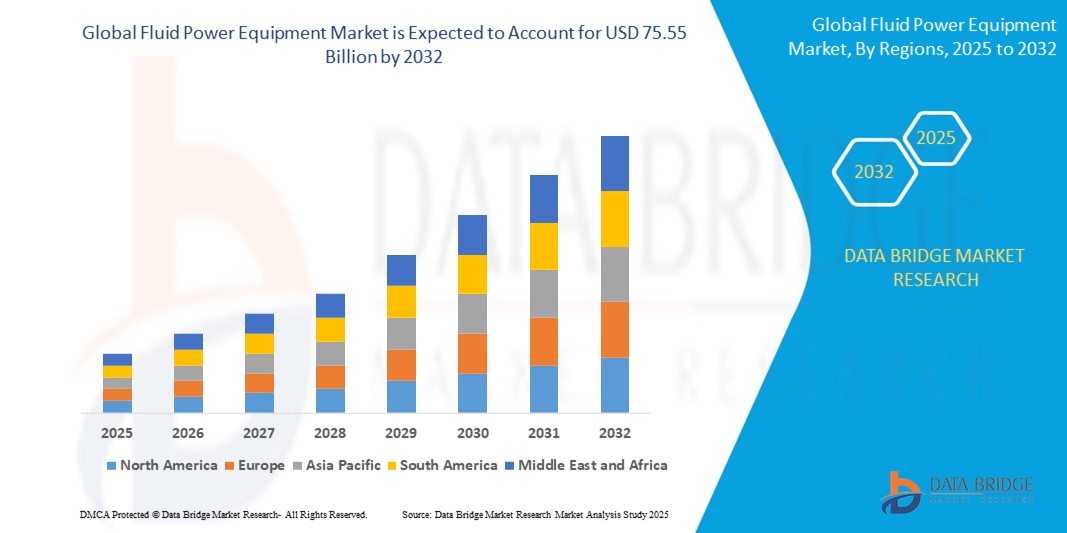

- Der globale Markt für Fluidtechnik wird im Jahr 2024 auf 47,69 Milliarden US-Dollar geschätzt und soll bis 2032 75,55 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,92 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Automatisierung und energieeffizienten Lösungen in Schlüsselindustrien wie dem Baugewerbe, der Automobilindustrie sowie der Öl- und Gasindustrie vorangetrieben, in denen hydraulische und pneumatische Systeme eine entscheidende Rolle bei der Bereitstellung von Hochleistung und Präzision spielen.

- Darüber hinaus fördern die laufenden technologischen Fortschritte in der Elektrohydraulik, bei intelligenten Sensoren und IoT-integrierten Fluidtechniksystemen die Effizienz, die Echtzeitüberwachung und die vorausschauende Wartung. Dadurch wird die betriebliche Produktivität deutlich gesteigert und das Wachstum der Branche gefördert.

Marktanalyse für Fluidtechnik

- Fluidtechnik, bestehend aus hydraulischen und pneumatischen Systemen, ist ein entscheidender Faktor für die Bewegungssteuerung und Kraftübertragung in einer Vielzahl von industriellen Anwendungen und bietet hohe Kraftleistung, Zuverlässigkeit und Anpassungsfähigkeit in Umgebungen, die Präzision und Haltbarkeit erfordern.

- Die steigende Nachfrage nach Fluidtechnik ist vor allem auf die zunehmende industrielle Automatisierung, den Ausbau der Infrastruktur und den Bedarf an energieeffizienten, leistungsstarken Maschinen in Sektoren wie dem Baugewerbe, der Fertigung sowie der Öl- und Gasindustrie zurückzuführen.

- Nordamerika dominierte den Markt für Fluidtechnik mit einem Anteil von 31,5 % im Jahr 2024 aufgrund der umfangreichen industriellen Infrastruktur, der Nachfrage aus dem Bau- und Automobilsektor sowie der frühen Einführung hydraulischer und pneumatischer Systeme.

- Aufgrund der schnellen Industrialisierung, der Entwicklung der Infrastruktur und der Ausweitung der Fertigungskapazitäten in China, Indien und Südostasien dürfte der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Fluidtechnik sein.

- Das Hydrauliksegment dominierte den Markt für Fluidtechnik mit einem Marktanteil von 50,5 % im Jahr 2024 aufgrund seiner hohen Leistungsdichte und überlegenen Steuerungsmöglichkeiten in Schwerlastanwendungen. Branchen wie Bauwesen, Bergbau und Landwirtschaft sind stark auf Hydrauliksysteme angewiesen, da diese hohe Kräfte erzeugen und unter extremen Bedingungen arbeiten können. Ihre Langlebigkeit und Effizienz beim Antrieb großer Maschinen und Fahrzeuge machen die Hydraulik zum Rückgrat der Schwerindustrie.

Berichtsumfang und Marktsegmentierung für Fluidtechnik

|

Eigenschaften |

Wichtige Markteinblicke für Fluidtechnik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Fluidtechnik

„Steigende Bau- und Infrastrukturaktivitäten“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Fluidtechnik ist die steigende Nachfrage, die durch die expandierenden Bau- und Infrastrukturaktivitäten getrieben wird, die robuste, zuverlässige hydraulische und pneumatische Systeme für Schwermaschinen und Automatisierung erfordern.

- Beispielsweise liefern Unternehmen wie Parker Hannifin und Eaton fortschrittliche Hydraulikpumpen und Ventile, die häufig in Baumaschinen wie Baggern und Kränen eingesetzt werden und eine effiziente und präzise Bewegungssteuerung ermöglichen, die für Großprojekte unerlässlich ist.

- Der rasante Ausbau der Infrastruktur, darunter Straßen, Brücken und Gewerbebauten, führt zu einem verstärkten Einsatz von Fluidtechnikkomponenten, die eine hohe Leistungsdichte und Langlebigkeit in anspruchsvollen Umgebungen bieten.

- Darüber hinaus entwickeln Hersteller innovative Technologien für die intelligente Fluidtechnik mit integrierten Sensoren und IoT-Funktionen, die Echtzeitüberwachung und vorausschauende Wartung ermöglichen, um Ausfallzeiten kritischer Baumaschinen zu reduzieren.

- Dieser wachsende Trend zur Nutzung von Fluidtechniklösungen im Bauwesen verändert die Industriestandards hinsichtlich Leistung und Zuverlässigkeit und veranlasst wichtige Akteure wie Bosch Rexroth, intelligente Hydrauliksysteme zu entwickeln, die für Schwerlastanwendungen optimiert sind.

- Die Nachfrage nach Fluidtechnik-Geräten, die auf den Bau- und Infrastruktursektor zugeschnitten sind, dürfte dank staatlicher Investitionen und der Modernisierung der Baumaschinenflotten weltweit schnell steigen.

Marktdynamik für Fluidtechnik

Treiber

„Zunehmender technologischer Fortschritt“

- Das zunehmende Tempo des technologischen Fortschritts in der Fluidtechnik, einschließlich der Integration von IoT und intelligenten Sensoren, ist ein wesentlicher Treiber für die wachsende Nachfrage nach Fluidtechnik-Geräten

- So führte Bosch Rexroth beispielsweise im Jahr 2024 fortschrittliche IoT-fähige Hydraulikventile ein, die Echtzeit-Leistungsüberwachung und vorausschauende Wartung ermöglichen und so die Betriebseffizienz branchenübergreifend steigern. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da die Industrie zunehmend auf Automatisierung und Effizienz setzt, bieten Fluidtechnik-Geräte heute intelligentere Steuerung, Energieoptimierung und reduzierte Ausfallzeiten durch verbesserte Diagnose- und Konnektivitätsfunktionen.

- Darüber hinaus treibt die zunehmende Einführung von Industrie 4.0 und intelligenten Fertigungsverfahren die Nachfrage nach intelligenten Fluidtechniklösungen voran, die sich nahtlos in digitale Plattformen und Analysetools integrieren lassen.

- Die Möglichkeit, den Systemzustand aus der Ferne zu überwachen, die Leistung zu optimieren und Wartungsarbeiten proaktiv zu planen, sind Schlüsselfaktoren für die Einführung technologisch fortschrittlicher Fluidtechnik in Branchen wie dem Baugewerbe, der Automobilindustrie sowie der Öl- und Gasindustrie.

Einschränkung/Herausforderung

„Konkurrenz durch elektrische Systeme“

- Die Konkurrenz durch elektrische Systeme, wie vollelektrische Aktuatoren und Servoantriebe, stellt eine erhebliche Herausforderung für den Markt für Fluidtechnik dar, da diese Alternativen eine höhere Energieeffizienz, Präzision und eine einfachere Integration mit digitalen Steuerungen bieten.

- So erweitern Unternehmen wie Moog und Parker Hannifin beispielsweise ihr Portfolio an elektrischen Antrieben, die zunehmend in Anwendungen bevorzugt werden, die einen leiseren Betrieb und einen geringeren Wartungsaufwand im Vergleich zu herkömmlichen hydraulischen oder pneumatischen Systemen erfordern.

- Der Wandel hin zur Elektrifizierung wird von Branchen vorangetrieben, die ihren Energieverbrauch senken und strengere Umweltvorschriften einhalten wollen. Dies setzt die Hersteller von Fluidtechnik unter Druck, Innovationen voranzutreiben, da sie sonst Gefahr laufen, Marktanteile zu verlieren.

- Darüber hinaus können die anfänglich höheren Kosten und die Komplexität einiger elektrischer Systeme ein Hindernis darstellen, doch ihre langfristigen Vorteile hinsichtlich Effizienz und Flexibilität überwiegen diese Bedenken oft, insbesondere in Sektoren wie der Automobil- und Halbleiterherstellung.

- Um diese Herausforderung zu meistern, müssen Fluidtechnikunternehmen wie Eaton und Bosch Rexroth Hybridlösungen und intelligente Fluidtechniktechnologien entwickeln, die die Stärken von Hydraulik und Elektrik kombinieren und so die Wettbewerbsfähigkeit in einem sich schnell entwickelnden Markt sichern.

Marktumfang für Fluidtechnik

Der Markt ist nach Typ, Komponente und Anwendung segmentiert.

- Nach Typ

Der Markt für Fluidtechnik ist nach Typ in Hydraulik und Pneumatik unterteilt. Die Hydraulik ist weiter unterteilt in Hydraulikpumpen, Hydraulikmotoren, Hydraulikventile, Hydraulikzylinder, Hydraulikgetriebe, Hydraulikfilter und Hydraulikspeicher. Die Pneumatik ist untergliedert in Pneumatikpumpen, Pneumatikventile, Pneumatikantriebe, pneumatische Filter-Regler-Schmiergeräte (FRLs), Pneumatikarmaturen und weitere. Die Hydraulik dominierte den Markt mit dem größten Marktanteil von 50,5 % im Jahr 2024, was auf ihre hohe Leistungsdichte und ihre überlegenen Steuerungsmöglichkeiten in Schwerlastanwendungen zurückzuführen ist. Branchen wie Bauwesen, Bergbau und Landwirtschaft sind stark auf Hydrauliksysteme angewiesen, da diese hohe Kräfte erzeugen und unter extremen Bedingungen arbeiten können. Ihre Langlebigkeit und Effizienz beim Antrieb großer Maschinen und Fahrzeuge machen die Hydraulik zum Rückgrat der Schwerindustrie.

Das pneumatische Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung in der Fertigung, Lebensmittelverarbeitung und Verpackungsbranche. Pneumatische Systeme sind leicht, sauber und kostengünstig und eignen sich daher ideal für Anwendungen, die schnelle, sich wiederholende Bewegungen mit minimalem Kontaminationsrisiko erfordern. Ihr zunehmender Einsatz in automatisierten Produktionslinien und Montageanwendungen unterstreicht den Trend hin zu kompakten und wartungsfreundlichen Lösungen.

- Nach Komponente

Der Markt für Fluidtechnik ist nach Komponenten in Pumpen, Motoren, Ventile, Zylinder, Stahlrohr- und Klemmringverschraubungen, Akkumulatoren und Zubehör unterteilt. Das Pumpensegment hatte 2024 den größten Marktanteil, was auf seine zentrale Rolle bei der Übertragung von Fluidenergie in hydraulischen und pneumatischen Systemen zurückzuführen ist. Ein Anstieg der industriellen Automatisierung und die Ausweitung des Einsatzes mobiler Geräte treiben die Pumpennachfrage in Branchen wie dem Baugewerbe sowie der Öl- und Gasindustrie weiter an.

Das Zylindersegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es eine entscheidende Rolle bei der Übertragung linearer Bewegung und Kraft spielt. Ihre Anwendung in der Robotik, automatisierten Fertigungslinien und mobilen Maschinen nimmt aufgrund des steigenden Bedarfs an präziser Bewegung und Steuerung zu. Kompakte und energieeffiziente Zylinderkonstruktionen unterstützen zudem den Einsatz in Branchen, die Produktivität und Platzoptimierung anstreben.

- Nach Anwendung

Der Markt für Fluidtechnik ist nach Anwendungsbereichen in die Bereiche Bauwesen, Automobilindustrie, Öl und Gas, Lebensmittelverarbeitung, Verpackung, Halbleiter und weitere unterteilt. Das Bausegment erzielte 2024 den größten Marktanteil, was auf den umfassenden Einsatz von Hydrauliksystemen in Geräten wie Baggern, Ladern und Kränen zurückzuführen ist. Die rasante Urbanisierung, der Ausbau der Infrastruktur und steigende Investitionen in öffentliche Bauvorhaben haben die Nachfrage nach flüssigkeitsbetriebenen Maschinen, die für Erdbewegungs- und Hebearbeiten unerlässlich sind, erhöht.

Das Halbleitersegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch den wachsenden Bedarf an präziser Fluidsteuerung in der Chipherstellung und in Reinraumprozessen. Pneumatische Systeme werden insbesondere aufgrund ihres kontaminationsfreien Betriebs, ihrer kompakten Größe und ihrer Reaktionsfähigkeit bei der Handhabung heikler Vorgänge bevorzugt. Die zunehmende Miniaturisierung und Komplexität von Halbleiterbauelementen verstärkt die Bedeutung der Fluidtechnik für die Gewährleistung von Genauigkeit und Prozessstabilität zusätzlich.

Regionale Analyse des Marktes für Fluidtechnik

- Nordamerika dominierte den Markt für Fluidtechnik mit dem größten Umsatzanteil von 31,5 % im Jahr 2024, angetrieben durch eine umfangreiche industrielle Infrastruktur, die Nachfrage aus dem Bau- und Automobilsektor sowie die frühe Einführung hydraulischer und pneumatischer Systeme

- Die Industrien in der Region legen Wert auf Effizienz, Automatisierung und robuste Maschinen, was alles zu den Stärken der Fluidtechnik passt.

- Eine ausgereifte Produktionsbasis, hohe Investitionen in Schwermaschinen und die Einführung fortschrittlicher Bewegungssteuerungssysteme tragen weiter zur Führungsrolle Nordamerikas in der globalen Fluidtechniklandschaft bei.

Einblicke in den US-Markt für Fluidtechnik

Der US-Markt für Fluidtechnik verzeichnete 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch steigende Investitionen in Infrastrukturprojekte, Energieexploration und Automatisierung in der Fertigung. Hydrauliksysteme werden häufig in der Landwirtschaft, der Luft- und Raumfahrt sowie der Verteidigung eingesetzt, während Pneumatik in Fließbändern und Verpackungsbetrieben dominiert. Die Präsenz wichtiger Marktteilnehmer sowie kontinuierliche technologische Fortschritte in der Elektrohydraulik und intelligenten Pneumatik stärken die Marktposition der USA weiter.

Einblicke in den europäischen Markt für Fluidtechnik

Der europäische Markt für Fluidtechnik wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben von der starken Nachfrage aus den Bereichen Automobil, Lebensmittelverarbeitung und erneuerbare Energien. Der regulatorische Trend hin zu energieeffizienten Systemen in der Region fördert den Einsatz anspruchsvollerer Fluidtechnikkomponenten mit verbesserter Nachhaltigkeit. Der zunehmende Fokus auf Automatisierung und Robotik in allen Branchen beschleunigt zudem die Nachfrage nach kompakten und leistungsstarken Hydraulik- und Pneumatiklösungen.

Einblicke in den britischen Markt für Fluidtechnik

Der britische Markt für Fluidtechnik dürfte aufgrund der Modernisierung der Fertigungs- und Lebensmittelverarbeitungsbranche stetig wachsen. Erhöhte Investitionen in die Fabrikautomatisierung sowie der Austausch veralteter Hydrauliksysteme treiben die Nachfrage an. Der Schwerpunkt auf nachhaltigen und kompakten Systemen steht im Einklang mit den umfassenden Bemühungen Großbritanniens um die Dekarbonisierung der Industrie und fördert die Einführung elektrohydraulischer Hybridlösungen und intelligenter pneumatischer Technologien.

Markteinblick in die Fluidtechnik in Deutschland

Der deutsche Markt für Fluidtechnik dürfte dank seines fortschrittlichen Maschinenbaus und seiner führenden Position in der industriellen Automatisierung stark wachsen. Deutsche Hersteller integrieren zunehmend Fluidtechniksysteme mit digitalen Steuerungen und IoT-Plattformen für verbesserte Effizienz und Überwachung. Als Zentrum für hochpräzise Maschinen und Automobilinnovationen setzt Deutschland weiterhin auf modulare und energieoptimierte Fluidtechniklösungen.

Markteinblicke für Fluidtechnik im asiatisch-pazifischen Raum

Der Markt für Fluidtechnik im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Industrialisierung, den Ausbau der Infrastruktur und den Ausbau der Fertigungskapazitäten in China, Indien und Südostasien zurückzuführen. Der zunehmende Einsatz von Baumaschinen sowie steigende Investitionen in erneuerbare Energien und Transport stützen die hohe Nachfrage nach hydraulischen und pneumatischen Geräten. Staatlich geförderte Smart-Manufacturing-Initiativen kurbeln das regionale Wachstum zusätzlich an.

Einblicke in den japanischen Markt für Fluidtechnik

Der japanische Markt für Fluidtechnik wächst stetig, unterstützt durch die Automatisierung in der Elektronik-, Halbleiter- und Automobilindustrie. Japans Schwerpunkt auf Präzision, Effizienz und kompakten Maschinen macht das Land zu einem Schlüsselmarkt für fortschrittliche pneumatische Systeme und Miniaturhydraulik. Angesichts der veralteten Infrastruktur und des Arbeitskräftemangels setzen japanische Industrien verstärkt auf Automatisierung und Robotik – Bereiche, in denen die Fluidtechnik eine entscheidende Rolle spielt.

Einblicke in den Markt für Fluidtechnik in China

Der chinesische Markt für Hydraulikanlagen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von großen Infrastrukturprojekten, industrieller Modernisierung und einem dominanten Baumaschinensektor. China ist sowohl ein führender Verbraucher als auch Hersteller von hydraulischen und pneumatischen Komponenten. Eine günstige Regierungspolitik, eine exportorientierte Produktion und eine hohe Inlandsnachfrage machen das Land zu einem wichtigen Treiber des regionalen und globalen Marktwachstums.

Marktanteil von Fluidtechnik

Die Fluidtechnikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Bosch Rexroth Corporation (Deutschland)

- Eaton (Irland)

- Parker Hannifin Corp (USA)

- Kawasaki Heavy Industries, Ltd. (Japan)

- Fluid-Power Equipment Inc (USA)

- Sparrows Offshore Group Limited (Großbritannien)

- Fluid Systems, Inc. (USA)

- HYDAC (Indien)

- HAWE Hydraulik SE (Deutschland)

- Moog Inc. (USA)

- Bucher Hydraulics GmbH (Deutschland)

- DAIKIN INDUSTRIES, Ltd. (Japan)

- CASAPPA SpA (Italien)

- Angewandte Industrietechnologien (USA)

- CIRCOR International (USA)

- Crane Co. (USA)

- Flowserve Corporation (USA)

- Graco Inc. (USA)

- Christian Bürkert GmbH & Co. KG (Deutschland)

- Dover Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Fluidtechnik?

- Im Dezember 2021 brachte Danfoss ein Mehrachsen-Lenksystem auf den Markt, das die Manövrierfähigkeit und Produktivität von Land- und Baumaschinenherstellern verbessern soll. Diese Technologie, die von einem softwarebasierten elektrohydraulischen Ventil gesteuert wird, ermöglicht die unabhängige Steuerung von Vorder- und Hinterachsen von der Fahrzeugkabine aus und ermöglicht so engere Kurvenfahrten und optimale Sicht beim Fahren im Hundegang. Das System, das zunächst in europäischen Weinbautraktoren sowie in Bau- und Materialtransportmaschinen eingesetzt wird, verspricht eine verbesserte Betriebseffizienz auf engstem Raum.

- Im Mai 2021 brachte Bosch Rexroth den Hydraulikmotor Hägglunds Atom auf den Markt, eine schnelle und leistungsstarke Alternative zum bestehenden Hägglunds CAb. Dieser Motor bietet höhere Drehzahlen und mehr Leistung bei kompakter Bauweise und eignet sich daher für mobile Anwendungen, Schifffahrt und Recycling. Die überlegene Leistung des Hägglunds Atom bei kleinerer Baugröße stellt eine vielversprechende Lösung für Branchen dar, die hohe Leistungsdichte und Effizienz benötigen.

- Im Dezember 2020 führte Parker Hannifin das PCH Network Portal ein, das die globale Fabrikautomatisierung im Unternehmen erleichtern soll. Das Portal ermöglicht die Kommunikation mit verschiedenen Industriesteuerungen im Automatisierungsbereich und unterstützt mehrere Industrial-Ethernet-Kommunikationsprotokolle. Dank der Möglichkeit zur nahtlosen Integration in bestehende Automatisierungsinfrastrukturen bietet das PCH Network Portal verbesserte Konnektivität und Interoperabilität für optimierte Fertigungsabläufe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.