Global Fluidized Catalytic Cracking Fcc Catalyst Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.00 Billion

USD

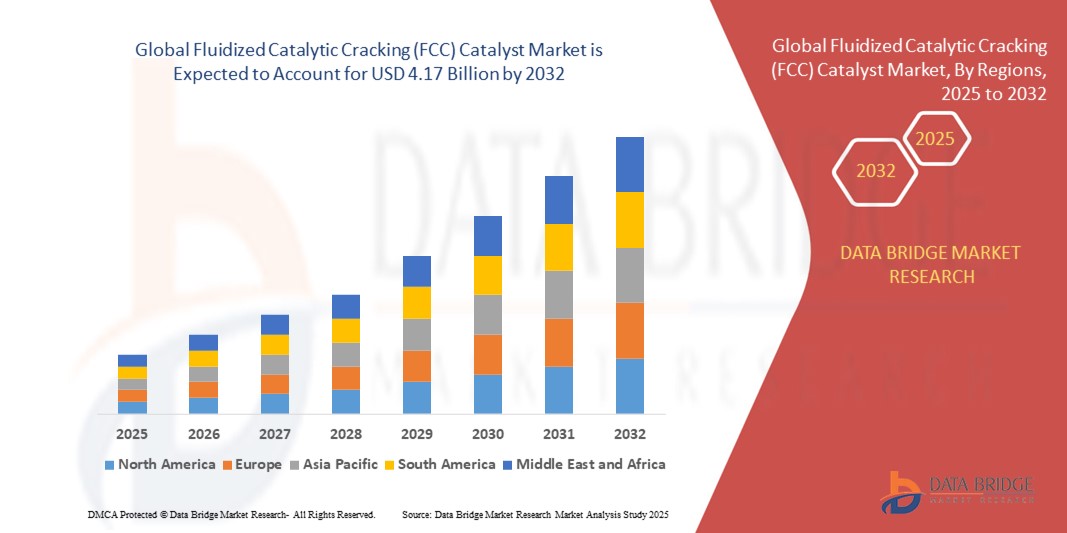

4.17 Billion

2024

2032

USD

3.00 Billion

USD

4.17 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.17 Billion | |

| % | |

|

Globale Marktsegmentierung für Katalysatoren für das fluidisierte katalytische Cracken (FCC) nach Katalysatortyp (Katalysator auf Zeolithbasis, Katalysator auf Metallbasis und Katalysator auf Additivbasis), Verfahren (Benzinschwefelreduktion, maximale leichte Olefine, maximale Mitteldestillate, maximale Sumpfumwandlung, geringe Koksproduktion und andere), Anwendung (Vakuumgasöl, Rückstände und andere), Endverbraucher (Raffinerien, Petrochemie und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) wurde im Jahr 2024 auf 3,00 Milliarden US-Dollar geschätzt und soll bis 2032 4,17 Milliarden US-Dollar erreichen , bei einer CAGR von 4,20 % im Prognosezeitraum.

- Der Markt für Katalysatoren für das Wirbelschicht-Katalyse-Cracken (FCC) ist ein wichtiges Segment der Erdölraffinerieindustrie und wird durch die steigende Nachfrage nach saubereren Kraftstoffen und petrochemischen Rohstoffen angetrieben. Schlüsselfaktoren wie steigender Energieverbrauch, strenge Umweltauflagen und Fortschritte in der Katalysatortechnologie prägen die Dynamik dieses Marktes. Führende Hersteller entwickeln kontinuierlich Innovationen, um die Katalysatorleistung zu verbessern und den sich wandelnden Branchenanforderungen gerecht zu werden.

- Der Markt für Katalysatoren für das Wirbelschicht-Katalyse-Cracking ist geprägt von intensivem Wettbewerb, strategischen Kooperationen und Investitionen in Forschung und Entwicklung zur Verbesserung der Prozesseffizienz und Produktqualität.

Was sind die wichtigsten Erkenntnisse des Marktes für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

- Die steigende Nachfrage nach raffinierten Erdölprodukten wird durch die rasante Urbanisierung, Industrialisierung und den steigenden Transportbedarf weltweit, insbesondere in Schwellenländern mit starkem Wirtschaftswachstum, befeuert. Mit wachsender Bevölkerung und steigendem Lebensstandard steigt die Abhängigkeit von Autos, Flugzeugen und anderen Verkehrsmitteln, was zu einem erhöhten Verbrauch von Benzin , Diesel, Kerosin und anderen raffinierten Erdölprodukten führt.

- Der wachsende petrochemische Sektor trägt zum steigenden Bedarf an raffinierten Erdölprodukten bei, die zur Herstellung von Kunststoffen, Chemikalien und anderen wichtigen Materialien verwendet werden. Dieser Trend wird durch steigende verfügbare Einkommen und veränderte Verbraucherpräferenzen noch verstärkt, was die Nachfrage nach einer breiten Palette petrochemischer Produkte des täglichen Bedarfs ankurbelt. Infolgedessen stehen Raffinerien weltweit unter dem Druck, ihre Produktionskapazitäten zu erhöhen und Prozesse zu optimieren. Dies führt zu einer anhaltenden Nachfrage nach Katalysatoren für das Wirbelschicht-Katalyse-Cracking, um die effiziente Umwandlung schwerer Kohlenwasserstoffe in wertvolle Raffinerieprodukte zu ermöglichen.

- Der asiatisch-pazifische Raum dominierte den Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) mit dem größten Umsatzanteil von 33,47 % im Jahr 2024, getrieben durch die zunehmende Industrialisierung, die Ausweitung der petrochemischen Produktion und die hohe Nachfrage nach leichten Olefinen.

- Der nordamerikanische Markt für Katalysatoren für das fluidisierte katalytische Cracken wird voraussichtlich zwischen 2025 und 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % wachsen, angetrieben durch die Modernisierung der Raffinerien und die steigende Nachfrage nach saubereren Kraftstoffen.

- Das Segment Zeolith-basierte Katalysatoren dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2024, getrieben durch seine hohe Aktivität, Selektivität und Haltbarkeit im Raffineriebetrieb.

Berichtsumfang und Marktsegmentierung für Katalysatoren für das fluidisierte katalytische Cracken (FCC)

|

Eigenschaften |

Wichtige Markteinblicke zu Katalysatoren für das fluidisierte katalytische Cracken (FCC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

Höhere Prozesseffizienz und Umweltoptimierung

- Ein bedeutender Trend auf dem globalen Markt für Katalysatoren für das Wirbelschicht-Katalyse-Cracken (FCC) ist die Hinwendung zu Katalysatoren, die für eine höhere Prozesseffizienz und geringere Umweltbelastung entwickelt wurden. Hersteller konzentrieren sich auf die Entwicklung von FCC-Katalysatoren, die die Ausbeute verbessern, die Koksbildung reduzieren und die Schwefelentfernung optimieren. So können Raffinerien strengere Umweltauflagen erfüllen und gleichzeitig eine hohe Produktivität aufrechterhalten.

- So hat beispielsweise Zeolyst International kürzlich einen FCC-Katalysator der nächsten Generation vorgestellt, der die Mitteldestillate maximieren und die Koksbildung minimieren soll. Dies ermöglicht einen saubereren Betrieb und einen höheren Durchsatz. Ebenso hat Topsoe A/S Katalysatoren für die Produktion von Benzin mit extrem niedrigem Schwefelgehalt entwickelt, die den globalen Emissionsstandards entsprechen.

- FCC-Katalysatoren werden zunehmend für die Verarbeitung unterschiedlicher Rohstoffe optimiert, darunter auch schwere Rückstände und schwefelreiche Rohöle. Sie bieten Flexibilität und Betriebseffizienz. Fortschrittliche Formulierungen verbessern die Selektivität für die gewünschten Produkte, reduzieren den Abfall und erhöhen die Raffineriemargen.

- Durch die Integration digitaler Prozessüberwachung und prädiktiver Analytik in den FCC-Katalysatorbetrieb können Raffinerien die Reaktionsbedingungen in Echtzeit anpassen und so die Leistung maximieren und den Energieverbrauch minimieren.

- Unternehmen wie BASF SE und Honeywell UOP konzentrieren sich auf umweltfreundliche FCC-Katalysatoren, die hohe Aktivität, Selektivität und Haltbarkeit vereinen und so die Einhaltung der sich entwickelnden globalen Vorschriften unterstützen.

- Der zunehmende Fokus auf Nachhaltigkeit und Prozessoptimierung treibt die Nachfrage nach FCC-Katalysatoren an, die Betriebseffizienz und Umweltverträglichkeit in globalen Raffineriebetrieben in Einklang bringen.

Was sind die Haupttreiber des Marktes für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

- Die weltweit steigende Nachfrage nach saubereren Kraftstoffen und die damit einhergehenden strengeren Umweltauflagen sind ein wichtiger Treiber für die Einführung von FCC-Katalysatoren. Raffinerien suchen aktiv nach Katalysatoren, die die Umwandlungseffizienz verbessern und gleichzeitig die Schwefel- und Stickstoffemissionen reduzieren.

- So berichtete Shell beispielsweise im März 2024 über die Aufrüstung seiner FCC-Anlagen mit Hochleistungskatalysatoren, um die Standards für Kraftstoffe mit extrem niedrigem Schwefelgehalt einzuhalten. Dies veranschaulicht, wie regulatorischer Druck das Marktwachstum ankurbelt.

- Die zunehmende Komplexität der Rohölvorkommen und die Notwendigkeit, schwerere, schwefelreiche Rohstoffe zu raffinieren, fördern ebenfalls den Einsatz moderner FCC-Katalysatoren, da diese eine höhere Selektivität, geringere Koksbildung und eine verbesserte Produktausbeute bieten.

- Die steigende Nachfrage nach Kraftstoffen, Petrochemikalien und Spezialprodukten wie Propylen und Diesel ermutigt Raffinerien, FCC-Katalysatoren einzusetzen, die für die Produktion von leichten Olefinen oder Mitteldestillaten optimiert sind.

- Betriebskosteneinsparungen, Prozessflexibilität und die Möglichkeit, bestehende FCC-Anlagen mit modernen Katalysatoren nachzurüsten, bieten zusätzliche Anreize für Raffinerien, insbesondere in Regionen mit schnellem Industrie- und Infrastrukturwachstum.

Welcher Faktor behindert das Wachstum des Marktes für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

- Hohe Betriebs- und Austauschkosten für moderne FCC-Katalysatoren können die Akzeptanz insbesondere in preissensiblen Regionen oder bei kleineren Raffinerien einschränken. Premium-Katalysatoren mit speziellen Formulierungen erfordern oft höhere Investitionen und einen regelmäßigen Austausch, was sich negativ auf die Betriebsbudgets auswirkt.

- Schwankungen in der Rohstoffqualität und die Notwendigkeit einer kontinuierlichen Überwachung zur Verhinderung der Katalysatordeaktivierung stellen technische Herausforderungen dar und erfordern qualifiziertes Personal und präzises Prozessmanagement

- Die Anforderungen an die Umweltverträglichkeit verlangen, dass Katalysatoren eine hohe Effizienz bei gleichzeitig niedrigen Emissionen bieten. Dies erhöht den Druck auf die Hersteller, kontinuierlich Innovationen zu entwickeln.

- Darüber hinaus können geopolitische Faktoren wie schwankende Rohölpreise und Lieferkettenunterbrechungen die Verfügbarkeit und Kosten von Katalysatoren beeinflussen und möglicherweise Installationen oder Upgrades verzögern.

- Um diese Herausforderungen zu bewältigen, müssen kostengünstigere, langlebigere und flexiblere FCC-Katalysatoren entwickelt werden. Dazu gehören auch fortschrittliche Überwachungssysteme zur Leistungsoptimierung und zur Einhaltung von Umweltstandards.

Wie ist der Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) segmentiert?

Der Markt ist nach Katalysatortyp, Verfahren, Anwendung und Endverbrauchern segmentiert.

- Nach Katalysatortyp

Der Markt für Katalysatoren für das Fluidized Catalytic Cracking (FCC) ist nach Katalysatortyp in zeolithbasierte Katalysatoren, metallbasierte Katalysatoren und additivbasierte Katalysatoren unterteilt. Das Segment der zeolithbasierten Katalysatoren dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2024, was auf seine hohe Aktivität, Selektivität und Haltbarkeit im Raffinationsprozess zurückzuführen ist. Zeolithbasierte Katalysatoren maximieren die Ausbeute an leichten Olefinen und Mitteldestillaten hochwirksam und minimieren gleichzeitig die Koksbildung. Dadurch eignen sie sich ideal für die Verarbeitung komplexer Ausgangsstoffe.

Das Segment der additivbasierten Katalysatoren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist der Bedarf der Raffinerien an maßgeschneiderten Lösungen zur Optimierung spezifischer Produktausbeuten, zur Verbesserung des Schwefelhandlings und zur Verlängerung der Katalysatorlebensdauer. Die Fähigkeit additivbasierter Katalysatoren, spezifische betriebliche Herausforderungen zu bewältigen, sorgt für ihre zunehmende Verbreitung in Raffinerien weltweit.

- Nach Prozess

Auf der Grundlage des Prozesses ist der Markt in die Bereiche Benzinschwefelreduzierung, maximale leichte Olefine, maximale Mitteldestillate, maximale Sumpfkonvertierung, geringe Koksproduktion und Sonstiges unterteilt. Das Segment „Maximale Mitteldestillate“ hatte im Jahr 2024 mit 42,3 % den größten Umsatzanteil, getrieben durch die weltweite Nachfrage nach Diesel, Düsentreibstoff und Kerosin.

Das Segment „Maximum Light Olefins“ dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach petrochemischen Rohstoffen wie Ethylen und Propylen. Für leichte Olefine optimierte FCC-Katalysatoren ermöglichen Raffinerien eine höhere Ausbeute bei gleichbleibender Betriebseffizienz und werden daher für Regionen mit Schwerpunkt auf petrochemischer Produktion immer wichtiger.

- Nach Anwendung

Der Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) ist nach Anwendung in Vakuumgasöl (VGO), Rückstände und Sonstige unterteilt. Das Segment Vakuumgasöl (VGO) hatte im Jahr 2024 mit 47,1 % den größten Marktanteil, was auf die weit verbreitete Verwendung als FCC-Rohstoff für die Herstellung von Diesel, Benzin und Flüssiggas zurückzuführen ist. Die zunehmende Modernisierung der Raffinerien und die Notwendigkeit einer effizienten Umwandlung schwerer Fraktionen in hochwertige Produkte fördern ebenfalls die Akzeptanz.

Das Segment Rückstände dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verarbeitung von schwerem und ultraschwerem Rohöl. Rückstandsorientierte FCC-Katalysatoren sind für den Umgang mit hohen Schwefel- und Metallgehalten ausgelegt, unterstützen effiziente Raffinationsvorgänge und decken die steigende Nachfrage nach der Umwandlung von schwerem Rohöl in Schwellenländern.

- Von Endbenutzern

Der Markt für Katalysatoren für das Wirbelschicht-Katalytische Cracken (FCC) ist nach Endverbrauchern in die Bereiche Raffinerien, Petrochemie und Sonstige unterteilt. Das Segment Raffinerien hatte 2024 mit 54,2 % den größten Marktanteil, da FCC-Katalysatoren für die effiziente Umwandlung schwerer Fraktionen in leichtere, hochwertige Produkte unerlässlich sind. Das Segment Petrochemie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach leichten Olefinen als Rohstoff für Polymere, Kunststoffe und andere chemische Produkte. Der Ausbau der petrochemischen Produktionskapazitäten und die Integration von FCC-Katalysatoren in chemische Prozesse unterstützen die weltweite Verbreitung dieses Segments.

Welche Region hat den größten Anteil am Markt für Katalysatoren für das Fluidized Catalytic Cracking (FCC)?

- Der asiatisch-pazifische Raum dominierte den Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC) mit dem größten Umsatzanteil von 33,47 % im Jahr 2024, getrieben durch die zunehmende Industrialisierung, die Ausweitung der petrochemischen Produktion und die hohe Nachfrage nach leichten Olefinen.

- Große Volkswirtschaften wie China, Japan und Indien sind aufgrund wachsender Raffineriekapazitäten, der Modernisierung von Verarbeitungsanlagen und des steigenden Verbrauchs von Erdölprodukten führend bei der Einführung von FCC-Katalysatoren.

- Die breite Akzeptanz wird zusätzlich durch staatliche Initiativen zur Förderung des industriellen Wachstums, technologische Fortschritte bei Raffinationsprozessen und die Entwicklung der Region Asien-Pazifik als Produktionszentrum für Katalysatorsysteme unterstützt, wodurch FCC-Katalysatoren als kritische Komponente sowohl in Raffinerien als auch in der Petrochemie etabliert werden.

Markteinblicke für Katalysatoren für das fluidisierte katalytische Cracken (FCC) in China

Der chinesische Markt für Katalysatoren für das fluidisierte katalytische Cracken erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Raffinerieindustrie, kontinuierliche Kapazitätserweiterungen und die Maximierung der Benzinausbeute zurückzuführen. Die Präsenz inländischer Katalysatorproduzenten sowie staatliche Initiativen zur Steigerung der Energieautarkie treiben die Akzeptanz weiter voran. Chinas Rolle als wichtiger Verbraucher und Hersteller stärkt seine Führungsposition im regionalen FCC-Katalysatormarkt.

Markteinblicke für Katalysatoren für das fluidisierte katalytische Cracken (FCC) in Indien

Der indische Markt für Katalysatoren für das Wirbelschicht-Katalyse-Cracking wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Kraftstoffnachfrage und Kapazitätserweiterungen in staatlichen Raffinerien wie IOC, BPCL und HPCL. Indiens Wirtschaftswachstum, gepaart mit Urbanisierung und steigendem Fahrzeugbestand, treibt die Auslastung von Wirbelschicht-Katalyse-Cracking-Anlagen voran. Laufende Investitionen in die Modernisierung von Raffinerieprozessen zur Herstellung saubererer Kraftstoffe kurbeln die Katalysatornachfrage ebenfalls an.

Markteinblicke für Katalysatoren für das fluidisierte katalytische Cracken (FCC) in Japan

Der japanische Markt für Katalysatoren für das Wirbelschicht-Katalyse-Cracking gewinnt an Bedeutung, da das Land seine Raffinerieeffizienz verbessern und strenge Kraftstoffqualitätsstandards einhalten möchte. Bei stabiler Gesamtkapazität setzen Raffinerien auf fortschrittliche Katalysatoren für das Wirbelschicht-Katalyse-Cracking, um den Wert bestehender Anlagen zu maximieren. Japans Engagement für Nachhaltigkeit und Energieeffizienz fördert zudem den Übergang zu umweltfreundlichen und leistungsstarken Katalysatorlösungen.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

Der nordamerikanische Markt für Katalysatoren für das katalytische Wirbelschichtcracken wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % wachsen. Dies ist auf die Modernisierung der Raffinerien und die steigende Nachfrage nach saubereren Kraftstoffen zurückzuführen. US-Raffinerien investieren zunehmend in fortschrittliche Katalysatortechnologien für das katalytische Wirbelschichtcracken, um die Betriebseffizienz zu steigern, Emissionen zu reduzieren und sich an veränderte Kraftstoffspezifikationen anzupassen. Das Wachstum wird zudem durch technologische Innovationen, starke Forschungs- und Entwicklungskapazitäten sowie die Präsenz führender Katalysatorhersteller in der Region unterstützt.

Markteinblicke für Katalysatoren für das fluidisierte katalytische Cracken (FCC) in den USA

Der US-Markt für Katalysatoren für das fluidisierte katalytische Cracken hatte 2024 den größten Anteil in Nordamerika, angetrieben von einer der weltweit modernsten Raffinerieinfrastrukturen. Steigender Benzinverbrauch und die Modernisierung der Raffinerien zur Verarbeitung von Schieferöl kurbeln die Nachfrage nach FCC-Katalysatoren an. Darüber hinaus fördert die Konzentration auf die Produktion schwefelarmer Kraftstoffe und hochwertiger Petrochemikalien die Einführung von Katalysatorlösungen der nächsten Generation.

Markteinblicke für Katalysatoren für das fluidisierte katalytische Cracken (FCC) in Kanada

Der kanadische Markt für Katalysatoren für das katalytische Wirbelschicht-Cracking wird voraussichtlich stetig wachsen, unterstützt durch den Ausbau der Raffinerien und die Fokussierung des Landes auf die Energiesicherheit. Kanadische Raffinerien setzen zunehmend Katalysatoren für das katalytische Wirbelschicht-Cracking ein, um die Verarbeitungsflexibilität zu erhöhen und die Produktproduktion zu maximieren, insbesondere angesichts schwankender Rohölqualität und Umweltauflagen.

Welches sind die Top-Unternehmen auf dem Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

Die Katalysatorindustrie für das fluidisierte katalytische Cracken (FCC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Albemarle Corporation (USA)

- BASF SE (Deutschland)

- CLARIANT (Schweiz)

- Chevron Corporation (USA)

- Exxon Mobil Corporation (USA)

- WR Grace & Co.-Conn (USA)

- Honeywell International Inc. (USA)

- Johnson Matthey (Großbritannien)

- KBR Inc. (USA)

- LyondellBasell Industries Holdings BV (USA)

- China Petroleum & Chemical Corporation (China)

- Axens (Frankreich)

- DORF KETAL CHEMICALS INDIA PRIVATE LIMITED (Indien)

- Topsoe A/S (Dänemark)

- Shell (Niederlande)

- SABIC (Saudi-Arabien)

- WISON (China)

- Zeolyst International (USA)

- JGC HOLDINGS CORPORATION (Japan)

- Rezel Catalysts Corporation (China)

- Antenchem (China)

- SINOCATA (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Katalysatoren für das fluidisierte katalytische Cracken (FCC)?

- Im Oktober 2023 präsentierte WR Grace & Co.-Conn mit der Einführung des PARAGON FCC-Katalysators seinen neuesten Durchbruch in der Katalysatortechnologie. Er soll Raffinerien bei der Produktion von Kraftstoffen unterstützen und gleichzeitig ihren CO2-Fußabdruck reduzieren. Der Katalysator verfügt über eine neuartige Vanadium(V)-Falle auf Basis seltener Erden, die in Lösungen mit hoher Matrixoberfläche für FCC-Anlagen integriert ist. Dadurch können Raffinerien ihre betriebliche Flexibilität erweitern und ein breiteres Spektrum an Rohstoffen verarbeiten, was zu einer verbesserten Rentabilität führt. Diese Innovation unterstreicht das Engagement des Unternehmens für mehr Effizienz und Nachhaltigkeit in Raffinerien.

- Im Juni 2022 kündigte BASF ihren Plan an, eine Reihe chemischer Zwischenprodukte anzubieten, deren CO2-Fußabdruck deutlich unter dem globalen Marktdurchschnitt liegt. Diese Initiative soll den wachsenden Nachhaltigkeitsanforderungen gerecht werden und gleichzeitig branchenübergreifend umweltverträgliche Lösungen anbieten. Dieser Schritt unterstreicht den Fokus von BASF, die Produktentwicklung an den globalen Dekarbonisierungsbemühungen auszurichten.

- Im Juni 2022 schloss die Albemarle Corporation (NYSE, ALB) eine Investition von über 500 Millionen US-Dollar für den Bau der chemischen Umwandlungsanlage La Negra III/IV ab, die heute als eine der modernsten Anlagen Lateinamerikas gilt. Die Anlage verfügt über den ersten thermischen Verdampfer der Region, der den Frischwasserverbrauch pro Tonne deutlich reduziert und Albemarles Engagement für nachhaltige Betriebsabläufe unterstreicht. Diese Entwicklung stärkt die Position des Unternehmens als führendes Unternehmen in der nachhaltigen Chemieproduktion.

- Im März 2022 brachte BASF SE Fourtitude auf den Markt, einen neuen FCC-Katalysator zur Maximierung der Butylenausbeute aus Reststoffen. Basierend auf der preisgekrönten Multiple Framework Topology (MFT)-Technologie des Unternehmens ist Fourtitude optimiert, um eine überlegene Selektivität für Butylene bei gleichzeitig hoher Katalysatoraktivität zu erzielen. Die Markteinführung stärkt die führende Position von BASF bei der Bereitstellung innovativer FCC-Katalysatorlösungen für die Raffinerieindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.