Global Food Fibers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.23 Billion

USD

4.55 Billion

2024

2032

USD

3.23 Billion

USD

4.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 4.55 Billion | |

| % | |

|

Globale Marktsegmentierung für Lebensmittelfasern nach Typ (lösliche Fasern und unlösliche Fasern), Anwendung (Back- und Süßwaren, Milchprodukte, Fleisch, Geflügel, Meeresfrüchte, verzehrfertige Produkte, Getränke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Lebensmittelfasern

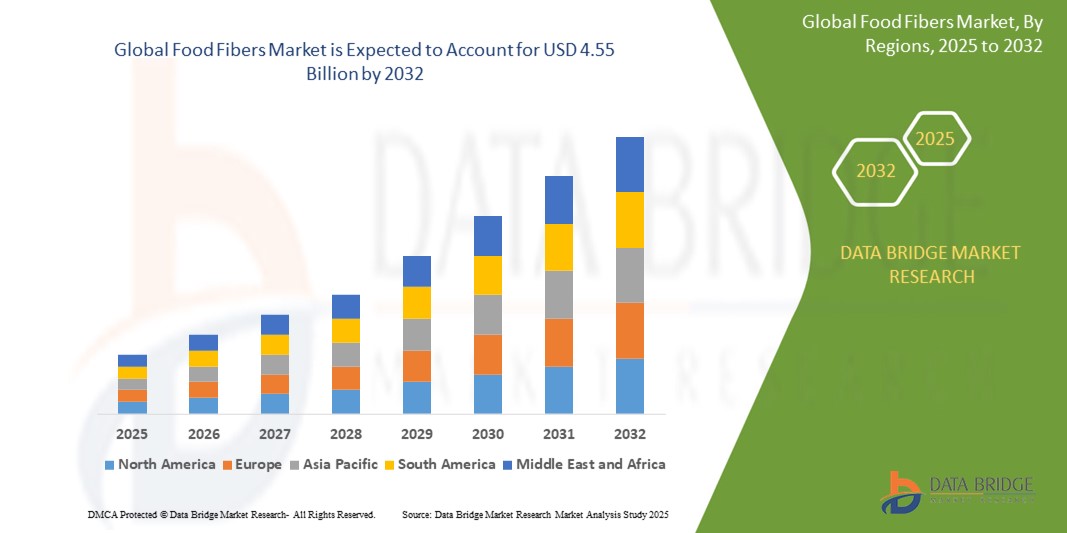

- Der globale Markt für Lebensmittelfasern wurde im Jahr 2024 auf 3,23 Milliarden US-Dollar geschätzt und soll bis 2032 4,55 Milliarden US-Dollar erreichen , bei einer CAGR von 4,40 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Ballaststoffen vorangetrieben, was die Nachfrage nach ballaststoffangereicherten Lebensmitteln und Getränken in verschiedenen Segmenten ankurbelt.

- Darüber hinaus ermöglichen Fortschritte in der Extraktions- und Verarbeitungstechnologie sowie der zunehmende Trend zu Clean-Label- und Functional Foods den Herstellern, verschiedene lösliche und unlösliche Ballaststoffe in ein breites Anwendungsspektrum zu integrieren. Diese konvergierenden Faktoren beschleunigen die Einführung von Ballaststoffen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Lebensmittelfasern

- Ballaststoffe, die sowohl lösliche als auch unlösliche Nahrungsbestandteile umfassen, sind aufgrund ihrer nachgewiesenen Vorteile für die Verdauungsgesundheit, die Senkung des Cholesterinspiegels, die Blutzuckerkontrolle und das allgemeine Wohlbefinden zunehmend wichtige Bestandteile moderner Lebensmittelrezepturen. Daher sind sie für die Entwicklung funktioneller, angereicherter und Clean-Label-Produkte in der Lebensmittel- und Getränkebranche unverzichtbar.

- Die steigende Nachfrage nach Ballaststoffen wird vor allem durch das steigende Gesundheitsbewusstsein der Verbraucher, die zunehmende Verbreitung lebensstilbedingter Erkrankungen und die zunehmende Verwendung von Ballaststoffen in Backwaren, Milchprodukten, Getränken und Fertiggerichten angetrieben, um den Nährwert zu verbessern und den sich entwickelnden Ernährungspräferenzen gerecht zu werden.

- Der asiatisch-pazifische Raum dominierte den Markt für Lebensmittelfasern mit einem Anteil von 40,5 % im Jahr 2024 aufgrund der raschen Urbanisierung, des zunehmenden Gesundheitsbewusstseins und der wachsenden Nachfrage nach funktionellen und angereicherten Lebensmitteln in den Schwellenländern.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Lebensmittelfasern sein, da die Verbrauchernachfrage nach Produkten für die Verdauungsgesundheit und funktionellen Lebensmitteln, die sowohl lösliche als auch unlösliche Ballaststoffe enthalten, steigt.

- Das Segment der löslichen Ballaststoffe dominierte den Markt für Lebensmittelfasern mit einem Marktanteil von 63,7 % im Jahr 2024. Dies ist auf das steigende Verbraucherbewusstsein für eine gesunde Verdauung und die zunehmende Verwendung löslicher Ballaststoffe in funktionellen Lebensmitteln und Getränken zurückzuführen. Lösliche Ballaststoffe wie Inulin, Pektin und Beta-Glucan sind weithin für ihre positiven Auswirkungen auf die Regulierung des Blutzuckerspiegels, die Senkung des Cholesterinspiegels und die Förderung der Darmflora bekannt.

Berichtsumfang und Marktsegmentierung für Lebensmittelfasern

|

Eigenschaften |

Wichtige Markteinblicke zu Lebensmittelfasern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lebensmittelfasern

„Darmgesundheit rückt stärker in den Fokus“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ballaststoffe ist die zunehmende Aufmerksamkeit der Verbraucher auf die Darmgesundheit und die Rolle von Ballaststoffen bei der Unterstützung der Verdauung. Dieser Wandel ist auf ein breiteres Bewusstsein für den Einfluss des Darmmikrobioms auf Immunität, Stoffwechsel und psychische Gesundheit zurückzuführen. Dies veranlasst Verbraucher dazu, nach Lebensmitteln zu suchen, die sowohl mit löslichen als auch unlöslichen Ballaststoffen angereichert sind.

- So erweitern Unternehmen wie BENEO und Cargill beispielsweise ihr Portfolio an Inulin und Zichorienwurzelfasern, die für ihre präbiotische Wirkung bekannt sind und nützliche Darmbakterien fördern. Tate & Lyle bietet lösliche Maisfasern an, die die Verdauung verbessern und gleichzeitig Textur und Geschmack des Produkts erhalten sollen.

- Präbiotische Ballaststoffe werden zunehmend Milchprodukten, Backwaren und Getränken zugesetzt, um die Verdauung zu fördern, ohne den Geschmack zu verändern. So entwickelt Ingredion Incorporated beispielsweise innovative multifunktionale Ballaststoffzutaten, die die Darmtätigkeit und die Nährstoffaufnahme fördern und gleichzeitig Clean-Label-Rezepturen unterstützen.

- Die Integration von Ballaststoffen für die Darmgesundheit in die tägliche Ernährung wird durch laufende klinische Forschung, die wachsende Nachfrage nach natürlichen Lösungen für Verdauungsstörungen und die zunehmende Beliebtheit von Wellness-Lebensmitteln unterstützt. Marken fördern zudem ballaststoffreiche Rezepturen gegen Verstopfung, Blähungen und allgemeine Magen-Darm-Beschwerden, wodurch die Darmgesundheit zu einem wichtigen Produktmerkmal wird.

- Dieser Trend verändert die Produktentwicklung in der gesamten Lebensmittelindustrie und ermutigt Hersteller, funktionellen Ballaststoffen den Vorzug zu geben, die den Nährwert verbessern und gleichzeitig Verbraucher ansprechen, die ganzheitliche Gesundheitsvorteile suchen. Daher investieren Unternehmen wie DuPont Nutrition & Biosciences in Lösungen für die Darmgesundheit, die Ballaststoffmischungen mit Probiotika kombinieren, um den steigenden Verbraucheranforderungen gerecht zu werden.

- Die Nachfrage nach Ballaststoffen, die die Darmgesundheit fördern, wächst in zahlreichen Anwendungsbereichen rasant, da Verbraucher in ihrer täglichen Ernährung zunehmend Wert auf präventive Gesundheitsmaßnahmen, natürliche Inhaltsstoffe und personalisierte Ernährung legen.

Marktdynamik für Lebensmittelfasern

Treiber

„Zunehmende Häufigkeit von Verdauungsstörungen“

- Die zunehmende Häufigkeit von Verdauungsstörungen wie Verstopfung, Reizdarmsyndrom (RDS) und entzündlichen Darmerkrankungen ist ein wesentlicher Grund für die erhöhte Nachfrage nach Ballaststoffen.

- So brachte Tate & Lyle im März 2024 eine neue Reihe präbiotischer löslicher Ballaststoffe auf den Markt, die die Darmgesundheit fördern und Verdauungsbeschwerden lindern sollen. Dies unterstreicht die Strategie des Unternehmens, sein Angebot an funktionellen Inhaltsstoffen angesichts zunehmender Gesundheitsbedenken zu erweitern. Solche Initiativen wichtiger Akteure dürften das Wachstum des Marktes für Lebensmittelfasern im Prognosezeitraum vorantreiben.

- Da sich Verbraucher des Zusammenhangs zwischen Ernährungsgewohnheiten und Verdauungsgesundheit immer mehr bewusst werden, suchen sie aktiv nach Lebensmitteln, die mit funktionellen Ballaststoffen angereichert sind, um Magen-Darm-Probleme zu lindern oder ihnen vorzubeugen. Lösliche Ballaststoffe regulieren den Stuhlgang und ernähren nützliche Darmbakterien, während unlösliche Ballaststoffe die allgemeine Verdauungsfunktion unterstützen.

- Darüber hinaus ermutigen steigende Gesundheitskosten und ein wachsender Wunsch nach präventiver Gesundheitsvorsorge die Verbraucher, ballaststoffreiche Ernährung als natürliche und kostengünstige Lösung für Verdauungsbeschwerden zu wählen. Hersteller reagieren darauf, indem sie Ballaststoffe in ein wachsendes Sortiment an Backwaren, Milchprodukten und Fertiggerichten integrieren, um dieser Nachfrage gerecht zu werden.

- Die bequeme Aufnahme von Ballaststoffen über alltägliche Lebensmittel, die steigende Beliebtheit von Clean-Label- und pflanzlicher Ernährung sowie Produktinnovationen zur Unterstützung der Verdauung sind Schlüsselfaktoren für die Verbreitung von Ballaststoffen auf den globalen Märkten. Die Erweiterung ballaststoffreicher Produktlinien durch Unternehmen wie BENEO, Ingredion und Cargill trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Hohe Kosten der Fasergewinnung“

- Die hohen Kosten der Faserextraktion aus pflanzlichen Rohstoffen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in der Lebensmittelfaserindustrie dar. Extraktionsprozesse erfordern oft fortschrittliche Technologien, Spezialausrüstung und einen erheblichen Energieeinsatz. Dies erschwert es Herstellern, hochreine Faserzutaten zu wettbewerbsfähigen Kosten herzustellen.

- So sind beispielsweise für die Gewinnung und Isolierung funktioneller Fasern wie Inulin aus Zichorienwurzeln oder Pektin aus Zitrusschalen mehrere Filtrations-, Enzymbehandlungs- und Trocknungsschritte erforderlich – Prozesse, die die Produktionskosten deutlich erhöhen und die Skalierbarkeit für kleine und mittlere Hersteller einschränken.

- Die Bewältigung dieser Kostenherausforderungen durch technologische Innovationen, Optimierung der Extraktionseffizienz und Aufwertung landwirtschaftlicher Nebenprodukte ist für die Marktexpansion entscheidend. Unternehmen wie Ingredion und DuPont investieren aktiv in Forschung und Entwicklung, um kostengünstige Faserextraktionsverfahren und multifunktionale Fasermischungen zu entwickeln, die den Nährwert erhalten und gleichzeitig die Verarbeitungskosten senken.

- Darüber hinaus kann der relativ hohe Preis hochwertiger Ballaststoffe im Vergleich zu herkömmlichen Verdickungsmitteln oder Füllstoffen für preisbewusste Hersteller, insbesondere in Entwicklungsländern oder im preisgünstigen Lebensmittelsegment, ein Hindernis für deren Einführung darstellen. Während Ballaststoffe wie Weizenkleie weiterhin erschwinglich sind, sind Spezialfasern mit verbessertem Gesundheitsnutzen für den allgemeinen Gebrauch oft unerschwinglich.

- Die Bewältigung dieser Herausforderungen durch nachhaltige Beschaffungsstrategien, Investitionen in kostengünstigere Verarbeitungstechnologien und die Aufklärung der Verbraucher über die gesundheitlichen Vorteile von Ballaststoffen wird für ein langfristiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Lebensmittelfasern

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Ballaststoffe ist nach Typ in lösliche und unlösliche Ballaststoffe unterteilt. Die löslichen Ballaststoffe werden weiter unterteilt in Inulin, Pektin, Beta-Glucan, Maisfasern und andere. Die unlöslichen Ballaststoffe werden weiter unterteilt in Zellulose, Hemizellulose, Chitin & Chitosan, Lignin, Haferkleie, Weizenfasern und andere. Das Segment der löslichen Ballaststoffe hatte 2024 mit 63,7 % den größten Marktanteil, was auf das steigende Verbraucherbewusstsein für eine gesunde Verdauung und die zunehmende Verwendung löslicher Ballaststoffe in funktionellen Lebensmitteln und Getränken zurückzuführen ist. Lösliche Ballaststoffe wie Inulin, Pektin und Beta-Glucan sind weithin für ihre positive Wirkung auf die Regulierung des Blutzuckerspiegels, die Senkung des Cholesterinspiegels und die Förderung einer gesunden Darmflora bekannt. Das Segment profitiert zudem von der Integration in kalorienarme und zuckerersetzende Formulierungen, was es zu einer beliebten Wahl bei gesundheitsbewussten Verbrauchern und Herstellern macht, die sich auf die Entwicklung von Clean-Label-Produkten konzentrieren.

Das Segment der unlöslichen Ballaststoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ballaststoffreichen Nahrungsergänzungsmitteln zur Verbesserung der Darmgesundheit und zur Unterstützung des Gewichtskontrolle. Unlösliche Ballaststoffe, darunter Zellulose und Hemizellulose, werden in großem Umfang in Vollkornbackwaren und pflanzlichen Fleischalternativen verwendet, um die Textur zu verbessern und das Sättigungsgefühl zu fördern. Die wachsende vegane Bevölkerung und die zunehmende Vorliebe für minimal verarbeitete natürliche Zutaten unterstützen die Verwendung unlöslicher Ballaststoffe in verschiedenen Lebensmittelrezepturen zusätzlich.

- Nach Anwendung

Der Markt für Ballaststoffe ist nach Anwendung in die Bereiche Backwaren und Süßwaren, Milchprodukte, Fleisch, Geflügel, Meeresfrüchte, Fertiggerichte, Getränke und weitere unterteilt. Das Segment Backwaren und Süßwaren hatte 2024 den größten Marktanteil, unterstützt durch den hohen Anteil löslicher und unlöslicher Ballaststoffe in Brot, Müsli, Snacks und Desserts. Da Verbraucher zunehmend nach ballaststoffreichen, zuckerarmen Alternativen suchen, integrieren Hersteller Ballaststoffe, um die Nährwerte zu verbessern und gleichzeitig Geschmack und Textur zu erhalten. Das Segment profitiert zudem vom wachsenden Trend zu ballaststoffangereicherten funktionellen Backwaren, die die Herz- und Verdauungsgesundheit fördern.

Das Getränkesegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Beliebtheit ballaststoffangereicherter Getränke wie Säfte, Smoothies, Milchgetränke und Pflanzenmilch. Die bequeme Flüssigkeitsaufnahme in Kombination mit den funktionellen Gesundheitsversprechen der Ballaststoffanreicherung trägt zur steigenden Nachfrage bei. Innovationen bei löslichen Ballaststoffen, die Klarheit, Geschmack und Mundgefühl erhalten, ermöglichen es Herstellern, den Verbraucherwünschen nach gesundheitsorientierten und trinkfertigen Lösungen gerecht zu werden, insbesondere in den Bereichen Wellness und Sporternährung.

Regionale Analyse des Lebensmittelfasermarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Lebensmittelfasern mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, das zunehmende Gesundheitsbewusstsein und die wachsende Nachfrage nach funktionellen und angereicherten Lebensmitteln in den Schwellenländern.

- Die wachsende Mittelschicht der Region, steigende verfügbare Einkommen und die Vorliebe für ballaststoffreiche Ernährung zur Bekämpfung von Zivilisationskrankheiten tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus beschleunigen unterstützende Regierungsinitiativen zur Förderung des Ernährungsbewusstseins und Investitionen in Technologien zur Gewinnung landwirtschaftlicher Fasern die Einführung von Nahrungsfasern sowohl in der heimischen Lebensmittelproduktion als auch im Exportsektor.

Einblicke in den japanischen Lebensmittelfasermarkt

Der japanische Markt wächst aufgrund der steigenden Nachfrage nach ballaststoffreichen Back- und Süßwaren angesichts einer alternden Bevölkerung, die Wert auf eine gesunde Verdauung legt. Japanische Verbraucher bevorzugen umweltfreundliche, natürliche Zutaten, und Ballaststoffe erfüllen diese Bedürfnisse effektiv. Lokale Hersteller investieren in fortschrittliche Ballaststoffverarbeitungstechnologien und innovative Produktformulierungen für gesundheitsbewusste Verbraucher.

Einblicke in den chinesischen Markt für Lebensmittelfasern

Der chinesische Markt für Lebensmittelfasern hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf Chinas Status als globales Zentrum der Lebensmittelverarbeitung und die hohe Inlandsnachfrage nach ballaststoffangereicherten Backwaren, Milchprodukten und Getränken zurückzuführen. Staatliche Programme zur Verbesserung der öffentlichen Gesundheit und zur Erhöhung der Ballaststoffzufuhr treiben die Nachfrage an. Chinesische Unternehmen konzentrieren sich zunehmend auf nachhaltige Beschaffung und neuartige Ballaststoffzutaten, um sowohl den lokalen Markt als auch den Exportmarkt zu bedienen.

Einblicke in den europäischen Markt für Lebensmittelfasern

Der europäische Markt für Lebensmittelfasern wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die starke Verbrauchernachfrage nach ballaststoffreichen Clean-Label-Lebensmitteln und den regulatorischen Fokus auf die Nährwertkennzeichnung begünstigt. Die Region ist führend bei Innovationen für ballaststoffangereicherte funktionelle Lebensmittel und Getränke und wird durch etablierte Lebensmittelsicherheitsstandards unterstützt. Die zunehmende Beliebtheit pflanzlicher Ernährung und Produkte für die Verdauungsgesundheit fördert die Marktdurchdringung in West- und Nordeuropa zusätzlich.

Einblicke in den britischen Markt für Lebensmittelfasern

Der britische Markt dürfte im Prognosezeitraum stetig wachsen. Dies ist auf das wachsende Bewusstsein der Verbraucher für die Vorteile von Ballaststoffen und die zunehmende Verfügbarkeit ballaststoffangereicherter Back- und Fertiggerichte zurückzuführen. Öffentliche Gesundheitskampagnen zur Förderung der Ballaststoffzufuhr und die staatliche Förderung von Innovationen im Bereich funktioneller Lebensmittel ermutigen Marken, ballaststoffangereicherte Rezepturen zu entwickeln. Die steigende Zahl veganer und vegetarischer Konsumenten trägt ebenfalls zum Marktwachstum bei.

Markteinblicke für Lebensmittelfasern in Deutschland

Der deutsche Markt für Lebensmittelfasern steht vor einem deutlichen Wachstum. Unterstützt wird dies durch den starken Fokus auf präventive Gesundheitsfürsorge und die hohe Nachfrage der Verbraucher nach natürlichen, minimal verarbeiteten Lebensmitteln. Die deutsche Lebensmittelindustrie entwickelt innovative Ballaststoffquellen wie Haferkleie und Weizenfasern, um dem Clean-Label-Trend gerecht zu werden. Die fortschrittliche Lebensmittelverarbeitungsinfrastruktur des Landes und der regulatorische Schwerpunkt auf Nährstoffqualität untermauern die guten Aussichten der Branche.

Einblicke in den nordamerikanischen Markt für Lebensmittelfasern

Der nordamerikanische Markt wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben von der steigenden Verbrauchernachfrage nach Produkten für die Verdauungsgesundheit und funktionellen Lebensmitteln mit löslichen und unlöslichen Ballaststoffen. Die zunehmende Verbreitung von Zivilisationskrankheiten und das wachsende Interesse an pflanzlicher Ernährung sind wichtige Wachstumsfaktoren. Innovationen in der Ballaststofftechnologie und strenge regulatorische Rahmenbedingungen, die die Ballaststoffkennzeichnung und gesundheitsbezogene Angaben fördern, beschleunigen die Marktakzeptanz zusätzlich.

Einblicke in den US-Markt für Lebensmittelfasern

Der US-Markt für Ballaststoffe erzielte 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch den hohen Konsum ballaststoffangereicherter Backwaren, Milchprodukte und Getränke. Der Einzelhandel und die Gastronomie setzen zunehmend Ballaststoffe ein, um gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus beschleunigt die steigende Verbraucherpräferenz für Clean-Label-, Bio- und gentechnikfreie Produkte den Einsatz neuartiger Ballaststoffzutaten und -mischungen, die die Produktfunktionalität und den Nährwert verbessern.

Marktanteil von Nahrungsfasern

Die Lebensmittelfaserindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cargill, Incorporated (USA)

- Tate & Lyle (Großbritannien)

- ADM (USA)

- Roquette Frères (Frankreich)

- SunOpta (Kanada)

- Nexira (Frankreich)

- Grain Processing Corporation (USA)

- Kerry Group plc. (Irland)

- J. RETTENMAIER & SÖHNE GmbH + Co. KG (Deutschland)

- DuPont (USA)

- BENEO (Deutschland)

- Lonza (Schweiz)

- AdvoCare (USA)

- Foodchem International Corporation (China)

- CreaFill Fibers Corporation (USA)

- Fibersol (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Lebensmittelfasern?

- Im Juli 2024 stellte Ingredion Incorporated die Ballaststoffserie VERSAFIBE vor, eine neue Linie kostengünstiger Ballaststoffe, die Hersteller bei der Ballaststoffanreicherung und Kalorienreduzierung unterstützen soll. Diese Markteinführung dürfte den Markt für Ballaststoffe maßgeblich beeinflussen, da sie eine seiner größten Herausforderungen – die hohen Produktionskosten – angeht. Mit einer kostengünstigen Lösung ohne Kompromisse bei Produktqualität oder sensorischen Eigenschaften dürfte Ingredion den Ballaststoffanteil in gängigen Lebensmittelkategorien wie Nudeln, Backwaren und extrudierten Produkten erhöhen und so die kommerzielle Attraktivität und Akzeptanz des Marktes in kostensensiblen Regionen steigern.

- Im Januar 2023 brachte Fiberstar, Inc. die Citri-Fi® 400-Serie auf den Markt, eine neue Linie organischer Zitrusfasern, die als Reaktion auf die wachsende Nachfrage nach Clean-Label-, nachhaltigen und gesundheitsorientierten Lebensmittelzutaten entwickelt wurde. Diese Innovation soll die Marktposition von Naturfasern stärken, indem sie sich an wichtigen Branchentrends wie Nachhaltigkeit, der Entwicklung organischer Produkte und Hydrokolloid-Alternativen angesichts von Lieferkettenunterbrechungen orientiert. Mit seinem Angebot an funktionalen Biofaserlösungen trägt Fiberstar zum Ausbau des Premiumsegments im Lebensmittelfasermarkt bei, insbesondere in Anwendungen, bei denen natürliche Herkunft und Umweltverträglichkeit die Kaufentscheidungen der Verbraucher beeinflussen.

- Im September 2022 kündigte Cargill Pläne an, innerhalb des nächsten Jahres eine lösliche Maisfaserzutat auf den Markt zu bringen. Diese Zutat, die im trockenen Zustand mindestens 804,4 % Ballaststoffe enthält, ermöglicht die Angabe eines hohen Ballaststoffgehalts auf Produktetiketten. Die lösliche Maisfaser dient nicht nur als Füllstoff, sondern ist auch kalorienarm und beeinflusst die Textur und Farbe von Lebensmitteln nur minimal.

- Im April 2022 übernahm Tate & Lyle Quantum Hi-Tech (Guangdong) Biological, einen in China ansässigen Präbiotika-Hersteller, für 237 Milliarden US-Dollar. Diese Übernahme unterstützt Tate & Lyles Strategie, sich auf Wachstum im Lebensmittel- und Getränkesektor zu konzentrieren und stärkt die Präsenz des Unternehmens auf dem schnell wachsenden globalen Markt für Ballaststoffe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.