Global Food Grade Polyols Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.03 Billion

USD

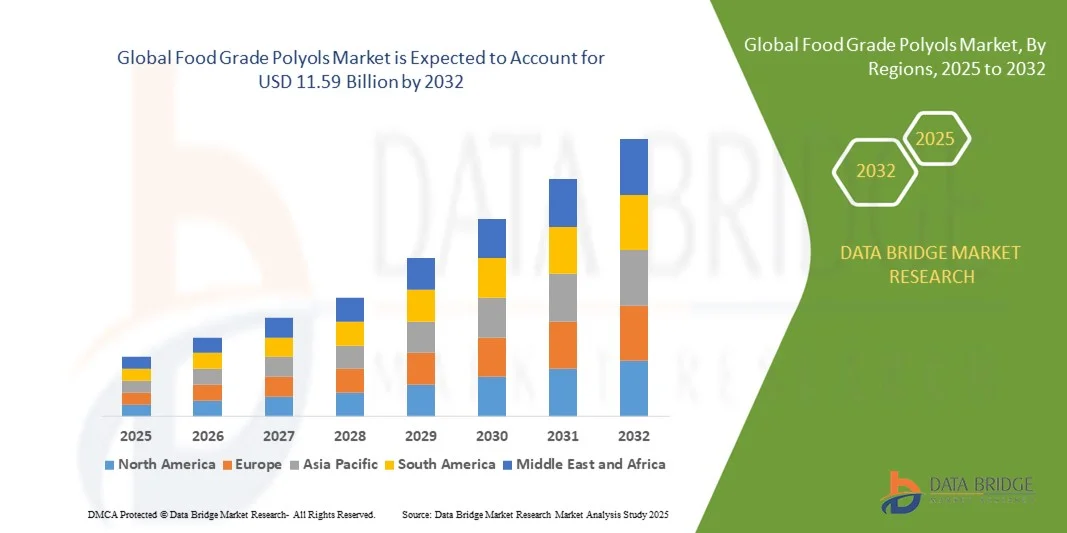

11.59 Billion

2024

2032

USD

6.03 Billion

USD

11.59 Billion

2024

2032

| 2025 –2032 | |

| USD 6.03 Billion | |

| USD 11.59 Billion | |

| % | |

|

Globale Marktsegmentierung für Lebensmittelpolyole nach Quelle (Zuckerrohr und Melasse, Getreide, Früchte und andere), Anwendung (Lebensmittel, Gesundheitswesen und Pharmazeutika sowie Getränke), Funktionalität (Konservierungsmittel, Farb- oder Aromastoffe, Beschichtungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Lebensmittelpolyole

- Der globale Markt für Lebensmittelpolyole hatte im Jahr 2024 einen Wert von 6,03 Milliarden US-Dollar und dürfte bis 2032 11,59 Milliarden US-Dollar erreichen , bei einer CAGR von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach kalorienarmen und zuckerfreien Lebensmitteln und Getränken angetrieben, die durch das steigende Gesundheitsbewusstsein und die zunehmende Zahl von Diabetes und Fettleibigkeit bedingt ist.

- Die zunehmende Verwendung von Polyolen in Süßwaren, Backwaren, Milchprodukten und Getränken unterstützt die Marktexpansion zusätzlich, da sie Süße ohne die kalorische Wirkung herkömmlicher Zucker bieten.

Marktanalyse für Lebensmittelpolyole

- Die wachsende Vorliebe der Verbraucher für gesündere Ernährung und zuckerreduzierte Produkte treibt die Innovation und Entwicklung polyolbasierter Alternativen voran

- Der zunehmende Einsatz von Polyolen in funktionellen Lebensmitteln, Getränken und speziellen Diätprodukten eröffnet neue Wachstumschancen und erhöht die Marktdurchdringung in allen Regionen

- Nordamerika dominierte den Markt für Lebensmittelpolyole mit dem größten Umsatzanteil von 38,75 % im Jahr 2024, getrieben durch die steigende Nachfrage nach kalorienarmen, zuckerfreien und funktionellen Lebensmitteln sowie das steigende Gesundheitsbewusstsein der Verbraucher.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Lebensmittelpolyole erwartet , getrieben durch die schnelle Urbanisierung, die steigende Nachfrage nach zuckerfreien und kalorienarmen Produkten sowie unterstützende Regierungsinitiativen zur Förderung einer gesünderen Ernährung.

- Das Segment Zuckerrohr und Melasse hatte im Jahr 2024 den größten Marktanteil, was auf die breite Verfügbarkeit von Rohstoffen und kostengünstige Produktionsprozesse zurückzuführen ist. Polyole aus Zuckerrohr und Melasse sind äußerst vielseitig und bieten gleichbleibende Süße, Volumen und Feuchtigkeitsbeständigkeit. Dies macht sie zur bevorzugten Wahl für Hersteller in verschiedenen Lebensmittel- und Getränkeanwendungen.

Berichtsumfang und Marktsegmentierung für Lebensmittelpolyole

|

Eigenschaften |

Wichtige Markteinblicke zu lebensmitteltauglichen Polyolen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für lebensmitteltaugliche Polyole

Zunehmende Verwendung von Polyolen in zuckerfreien und kalorienarmen Produkten

- Der zunehmende Einsatz von Polyolen in Lebensmitteln und Getränken verändert die Zuckerreduktionslandschaft und ermöglicht kalorienarme, zuckerfreie Alternativen. Die Vielseitigkeit von Polyolen ermöglicht es Herstellern, Süße, Textur und Geschmack beizubehalten und gleichzeitig den Kaloriengehalt zu reduzieren. So werden die Anforderungen gesundheitsbewusster Verbraucher und Diabetiker erfüllt. Darüber hinaus tragen Polyole zur Produktstabilität bei, verlängern die Haltbarkeit und unterstützen Clean-Label-Trends, die moderne Verbraucher ansprechen.

- Die steigende Nachfrage nach zuckerfreien Produkten in der Süßwaren-, Backwaren-, Milch- und Getränkeindustrie beschleunigt die Einführung von Polyolen. Diese Inhaltsstoffe sorgen besonders effektiv für Volumen, Süße und Feuchtigkeitsbindung ohne die negativen Auswirkungen herkömmlicher Zucker und fördern so Produktinnovation und -vielfalt. Diese Akzeptanz wird zusätzlich durch die Vorliebe der Verbraucher für funktionelle Lebensmittel gefördert, die gesundheitliche Vorteile bieten, ohne Kompromisse bei Geschmack und Genuss einzugehen.

- Die funktionalen Vorteile von Polyolen, wie ein niedriger glykämischer Index, nicht kariogene Eigenschaften und die Kompatibilität mit Clean-Label-Formulierungen, machen sie für Hersteller attraktiv. Polyole tragen zudem zur Produktstabilität und Haltbarkeit bei und verbessern so die allgemeine Kundenzufriedenheit. Darüber hinaus bietet ihre Mischbarkeit mit anderen natürlichen Süßstoffen Flexibilität bei der Formulierung verschiedener Produktlinien.

- So berichteten beispielsweise mehrere europäische und nordamerikanische Süßwarenunternehmen im Jahr 2023 über die erfolgreiche Einführung zuckerfreier Schokolade und Backwaren auf Basis von Erythrit und Maltit, die Geschmack und Textur beibehielten und gleichzeitig Kalorien und Zuckergehalt reduzierten. Die erfolgreiche Integration von Polyolen in mehrere Produktkategorien stärkte deren Marktfähigkeit und förderte weitere Forschungs- und Produktentwicklungsinitiativen.

- Während Polyole den Wandel hin zu gesünderen Lebensmitteln beschleunigen, hängt ihre Wirkung von kontinuierlicher Innovation, behördlicher Zulassung und Kostenwettbewerbsfähigkeit ab. Hersteller müssen sich auf produktspezifische Formulierungen und skalierbare Lösungen konzentrieren, um das Marktpotenzial voll auszuschöpfen. Darüber hinaus können Partnerschaften mit Zutatenlieferanten und Investitionen in Verbraucheraufklärungskampagnen die Marktdurchdringung und -akzeptanz weiter vorantreiben.

Marktdynamik für Lebensmittelpolyole

Treiber

Steigendes Gesundheitsbewusstsein und Nachfrage nach Zuckerreduzierung

- Das zunehmende Bewusstsein für Fettleibigkeit, Diabetes und andere lebensstilbedingte Krankheiten veranlasst sowohl Verbraucher als auch Hersteller, auf Zuckeralternativen wie Polyole zurückzugreifen. Die Nachfrage nach gesünderen Süßungsmitteln fördert Investitionen in Forschung und Entwicklung sowie die Einführung neuer Produkte im Bereich funktioneller Lebensmittel. Darüber hinaus verstärken sich entwickelnde Ernährungsrichtlinien und Gesundheitskampagnen die Verbraucherpräferenz für zucker- und kalorienreduzierte Produkte.

- Lebensmittel- und Getränkehersteller sind sich zunehmend der doppelten Vorteile von Polyolen bewusst – Geschmackserhalt und Kalorienreduzierung – und setzen diese zunehmend in der Back-, Süßwaren-, Milch- und Getränkeindustrie ein. Dieser Trend steht im Einklang mit den sich wandelnden Verbraucherpräferenzen und gesetzlichen Vorgaben zur Reduzierung des Zuckerkonsums. Darüber hinaus nutzen Hersteller Polyole, um innovative Formate, Geschmacksrichtungen und Texturen zu entwickeln, die den Erwartungen moderner Verbraucher gerecht werden.

- Regierungsinitiativen und Gesundheitskampagnen zur Zuckerreduzierung unterstützen den Einsatz von Polyolen zusätzlich. Richtlinien für eine gesündere Ernährung und die Kennzeichnung auf der Vorderseite der Verpackung schaffen ein günstiges Umfeld für die weltweite Einführung von Polyolen. Anreize, Subventionen und Partnerschaften mit Lebensmittelverbänden tragen ebenfalls zur beschleunigten Einführung von Polyolen in der kommerziellen und industriellen Lebensmittelproduktion bei.

- So haben beispielsweise im Jahr 2022 mehrere nordamerikanische und europäische Lebensmittelunternehmen beliebte Süßwaren und Snacks mit Polyolen neu formuliert, was zu einer höheren Marktdurchdringung und einem verbesserten Verbrauchervertrauen führte. Die Neuformulierungen reduzierten nicht nur den Zuckergehalt, sondern ermöglichten es den Unternehmen auch, ihre Produkte als gesünder zu vermarkten, einer wachsenden gesundheitsbewussten Bevölkerungsgruppe gerecht zu werden und den Ruf der Marke zu stärken.

- Obwohl Nachfrage und Bekanntheit stark sind, müssen Kosten, Formulierungskompatibilität und sensorische Akzeptanz der Verbraucher noch berücksichtigt werden, um eine langfristige Akzeptanz und ein nachhaltiges Marktwachstum zu gewährleisten. Darüber hinaus sind kontinuierliche Produktschulungen und Marketinginitiativen unerlässlich, um Wissenslücken zu schließen und eine breitere Akzeptanz in Schwellenländern zu fördern.

Einschränkung/Herausforderung

Hohe Kosten für Polyole und geringes Verbraucherbewusstsein in Schwellenländern

- Die höheren Kosten von Polyolen im Vergleich zu herkömmlichen Zuckern schränken die Akzeptanz insbesondere bei kleinen und mittelgroßen Lebensmittelherstellern in preissensiblen Regionen ein. Die Kosten bleiben ein erhebliches Hindernis für den großflächigen Einsatz und die Neuformulierung. Diese Herausforderung wird durch die Importabhängigkeit und schwankende Rohstoffpreise verschärft, die die Gesamtproduktionskosten erhöhen.

- In vielen Schwellenländern verringert das mangelnde Verbraucherverständnis von Polyolen und deren Vorteilen die Nachfrage. Mangelnde Aufklärung über Zuckeralternativen kann eine breite Akzeptanz trotz der Verfügbarkeit polyolbasierter Produkte verhindern. Dies beeinträchtigt auch die Bereitschaft der Hersteller, in diesen Regionen in Neuformulierungen und Marketingmaßnahmen zu investieren, und bremst das Marktwachstum.

- Probleme in der Lieferkette und der Verfügbarkeit, einschließlich der Beschaffung von Spezialpolyolen und der Lageranforderungen, schränken die Marktdurchdringung in Entwicklungsregionen zusätzlich ein. Die Abhängigkeit von Importen für hochwertige Polyole erhöht die Produktionskosten und führt zu Verzögerungen. Darüber hinaus verschärfen logistische Herausforderungen bei der Aufrechterhaltung der Produktstabilität und der Einhaltung lokaler Lebensmittelsicherheitsvorschriften die Markteintrittsbarrieren.

- So berichteten beispielsweise im Jahr 2023 mehrere kleine Bäckerei- und Süßwarenhersteller in Südostasien von eingeschränktem Zugang zu Erythrit und Maltit und nannten Kosten- und Lieferkettenlücken als Haupthindernisse. Diese Einschränkungen behindern eine zeitnahe Produktion, Produkteinführungen und Skalierungsmöglichkeiten und beeinträchtigen die allgemeine Marktexpansion in der Region.

- Während sich Polyol-Technologien weiterentwickeln, bleiben Erschwinglichkeit, Verfügbarkeit und Verbraucheraufklärung von entscheidender Bedeutung. Marktteilnehmer müssen sich auf lokale Produktion, skalierbare Lieferketten und Sensibilisierungskampagnen konzentrieren, um langfristiges Wachstum zu ermöglichen. Darüber hinaus können strategische Partnerschaften, Kostenoptimierungstechniken und Innovationen bei Polyolmischungen die Verfügbarkeit verbessern und die Akzeptanz in Industrie- und Schwellenländern fördern.

Marktumfang für Lebensmittelpolyole

Der Markt ist nach Quelle, Anwendung und Funktionalität segmentiert.

- Nach Quelle

Der Markt für Lebensmittelpolyole ist nach Herkunft in Zuckerrohr und Melasse, Getreide, Obst und andere Produkte unterteilt. Das Segment Zuckerrohr und Melasse hatte 2024 den größten Marktanteil, was auf die breite Verfügbarkeit von Rohstoffen und kostengünstige Produktionsprozesse zurückzuführen ist. Aus Zuckerrohr und Melasse gewonnene Polyole sind äußerst vielseitig und bieten gleichbleibende Süße, Volumen und Feuchtigkeitsspeicherung. Dies macht sie zur bevorzugten Wahl für Hersteller in verschiedenen Lebensmittel- und Getränkeanwendungen.

Das Getreidesegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch technologische Fortschritte bei enzymatischen Umwandlungs- und Extraktionsverfahren. Getreidebasierte Polyole erfreuen sich aufgrund ihrer funktionalen Vorteile, ihrer Clean-Label-Kompatibilität und ihrer Eignung für zuckerfreie, kalorienarme und diabetikerfreundliche Produkte zunehmender Beliebtheit und finden daher zunehmend Anwendung in der kommerziellen und industriellen Lebensmittelproduktion.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in die Bereiche Lebensmittel, Gesundheitswesen und Pharmazeutika sowie Getränke unterteilt. Das Lebensmittelsegment eroberte 2024 den größten Marktanteil, was auf die steigende Nachfrage nach zuckerfreien, kalorienarmen und funktionellen Lebensmitteln zurückzuführen ist. Polyole werden häufig in Backwaren, Süßwaren und Milchprodukten eingesetzt, um Geschmack, Textur und Haltbarkeit zu erhalten und gleichzeitig gesündere Rezepturen zu ermöglichen.

Der Gesundheits- und Pharmasektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Polyolen in Tabletten, Sirupen und Nutraceuticals. Ihre nicht kariogenen, kalorienarmen und stabilisierenden Eigenschaften machen sie ideal für zuckerfreie Formulierungen in medizinischen und Ernährungsprodukten.

- Nach Funktionalität

Auf der Grundlage der Funktionalität ist der Markt in Konservierungsmittel, Farb- oder Aromastoffe, Beschichtungen und Sonstiges unterteilt. Das Beschichtungssegment hatte im Jahr 2024 den größten Marktanteil, was auf die Fähigkeit von Polyolen zurückzuführen ist, die Produkttextur, den Glanz und die Haltbarkeit in Süß- und Backwarenanwendungen zu verbessern.

Das Segment der Aromastoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die steigende Nachfrage nach zuckerfreien und Clean-Label-Produkten mit verbessertem Geschmacksprofil zurückzuführen ist. Polyole fungieren als effektive Träger für Aromen und Süßstoffe und ermöglichen Herstellern die Entwicklung innovativer und ansprechender Rezepturen für Lebensmittel, Getränke und Pharmaprodukte.

Regionale Analyse des Marktes für Lebensmittelpolyole

- Nordamerika dominierte den Markt für Lebensmittelpolyole mit dem größten Umsatzanteil von 38,75 % im Jahr 2024, getrieben durch die steigende Nachfrage nach kalorienarmen, zuckerfreien und funktionellen Lebensmitteln sowie das steigende Gesundheitsbewusstsein der Verbraucher.

- Verbraucher in der Region schätzen die Vorteile von Polyolen, wie den niedrigen glykämischen Index, die nicht kariogenen Eigenschaften und die Clean-Label-Kompatibilität, die zunehmend in Süßwaren, Backwaren, Milchprodukten und Getränken eingesetzt werden.

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine gesundheitsbewusste Bevölkerung und staatliche Initiativen zur Förderung von Zuckerreduzierung und gesünderer Ernährung unterstützt, wodurch sich Polyole als bevorzugte Zuckeralternative in der Lebensmittel- und Getränkebranche etabliert haben.

Markteinblicke für lebensmitteltaugliche Polyole in den USA

Der US-Markt für Lebensmittelpolyole erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung zuckerfreier Süßwaren, Backwaren und Getränke. Hersteller setzen zunehmend auf gesündere Rezepturen, um die Nachfrage der Verbraucher nach kalorien- und zuckerreduzierten Optionen zu erfüllen. Der zunehmende Fokus auf funktionelle Inhaltsstoffe, kombiniert mit der Verbreitung von Clean-Label- und diabetikerfreundlichen Produkten, treibt das Marktwachstum weiter voran. Darüber hinaus tragen staatliche Richtlinien zur Zuckerreduzierung und zur Kennzeichnung auf der Vorderseite der Verpackung maßgeblich zur zunehmenden Verbreitung von Polyolen im ganzen Land bei.

Markteinblicke für Lebensmittelpolyole in Europa

Der europäische Markt für Lebensmittelpolyole wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist vor allem auf das steigende Verbraucherbewusstsein für Fettleibigkeit und Diabetes sowie die regulatorische Unterstützung von Initiativen zur Zuckerreduzierung zurückzuführen. Die Nachfrage nach zuckerfreien und kalorienarmen Produkten in Backwaren, Süßwaren und Getränken beschleunigt die Einführung von Polyolen. Europäische Verbraucher werden zudem von Clean-Label-, nicht kariogenen und funktionellen Inhaltsstoffen angezogen, was das Marktwachstum sowohl im Einzelhandel als auch in der Gastronomie unterstützt.

Markteinblicke für lebensmitteltaugliche Polyole in Großbritannien

Der britische Markt für Lebensmittelpolyole wird von 2025 bis 2032 voraussichtlich rasant wachsen. Dies ist auf das zunehmende Gesundheitsbewusstsein und die Vorliebe für zuckerfreie und kalorienarme Lebensmittel zurückzuführen. Die Nachfrage der Verbraucher nach gesünderen Alternativen sowie staatliche Maßnahmen zur Reduzierung des Zuckerkonsums kurbeln den Einsatz von Polyolen an. Die steigende Beliebtheit funktioneller Lebensmittel und Getränke sowie zunehmende Trends bei Lebensmittelinnovationen und -reformulierungen dürften das Marktwachstum in Großbritannien aufrechterhalten.

Markteinblicke für Lebensmittelpolyole in Deutschland

Der deutsche Markt für Lebensmittelpolyole wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Dies wird durch das wachsende Bewusstsein für Zuckerreduzierung, die steigende Zahl von Diabetes-Erkrankungen und ein starkes Ökosystem für Lebensmittelinnovationen begünstigt. Deutsche Verbraucher bevorzugen zunehmend funktionelle, zuckerfreie und kalorienarme Produkte, was die Verbreitung von Polyolen in Backwaren, Süßwaren und Getränken fördert. Strenge Kennzeichnungsvorschriften und Gesundheitskampagnen zur Reduzierung des Zuckerkonsums treiben das Marktwachstum zusätzlich voran.

Markteinblicke für Lebensmittelpolyole im asiatisch-pazifischen Raum

Der Markt für Lebensmittelpolyole im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Gründe hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung zuckerfreier und kalorienarmer Produkte in Ländern wie China, Japan und Indien. Das wachsende Gesundheitsbewusstsein sowie staatliche Initiativen zur Förderung einer gesünderen Ernährung beschleunigen die Verbreitung von Polyolen in der Lebensmittel-, Getränke- und Pharmabranche. Da sich die Region Asien-Pazifik als Produktionszentrum für Polyole etabliert, werden diese für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Markteinblick in Lebensmittelpolyole in Japan

Der japanische Markt für Lebensmittelpolyole wird aufgrund der starken Fokussierung des Landes auf Gesundheit, Langlebigkeit und Ernährungsmanagement voraussichtlich zwischen 2025 und 2032 stark wachsen. Japanische Verbraucher suchen zunehmend nach zuckerfreien und kalorienarmen Alternativen und unterstützen den Einsatz von Polyolen in Süßwaren, Milchprodukten und funktionellen Lebensmitteln. Darüber hinaus treiben staatliche Kampagnen zur Förderung gesünderer Ernährungsgewohnheiten sowie die steigende Anzahl funktioneller und Clean-Label-Produkte das Marktwachstum voran.

Markteinblick in Lebensmittelpolyole in China

Der chinesische Markt für Lebensmittelpolyole hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, das zunehmende Gesundheitsbewusstsein und die starke Nachfrage nach zuckerfreien und kalorienarmen Lebensmitteln und Getränken zurückzuführen. China ist einer der größten Märkte für Polyole, mit zunehmender Verbreitung in den Bereichen Backwaren, Süßwaren und Getränke. Die wachsenden Produktionskapazitäten, die Präsenz inländischer Hersteller und Initiativen zur Förderung von Zuckerreduzierung und funktionellen Lebensmitteln sind wichtige Faktoren für den Markt in China.

Marktanteil von Polyolen in Lebensmittelqualität

Der Markt für Lebensmittelpolyole wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Cargill, Incorporated (USA)

• ADM (USA)

• Roquette Frères (Frankreich)

• MGP (USA)

• Wilmar International Ltd (Singapur)

• Manildra Group (Australien)

• AB Enterprises (Großbritannien)

• AVATAR CORPORATION (Indien)

• Tereos (Frankreich)

• Gulshan Polyols Ltd. (Indien)

• TREDIS (Indien)

• Gujarat Ambuja Exports Limited (Indien)

• Sunar Misir (Indien)

• Tata Chemicals Ltd. (Indien)

• Shandong Futaste Co. (China)

• Jungbunzlauer Suisse AG (Schweiz)

• Cristalco (Frankreich)

• Grain Processing Corporation (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.