Global Friction Reducers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

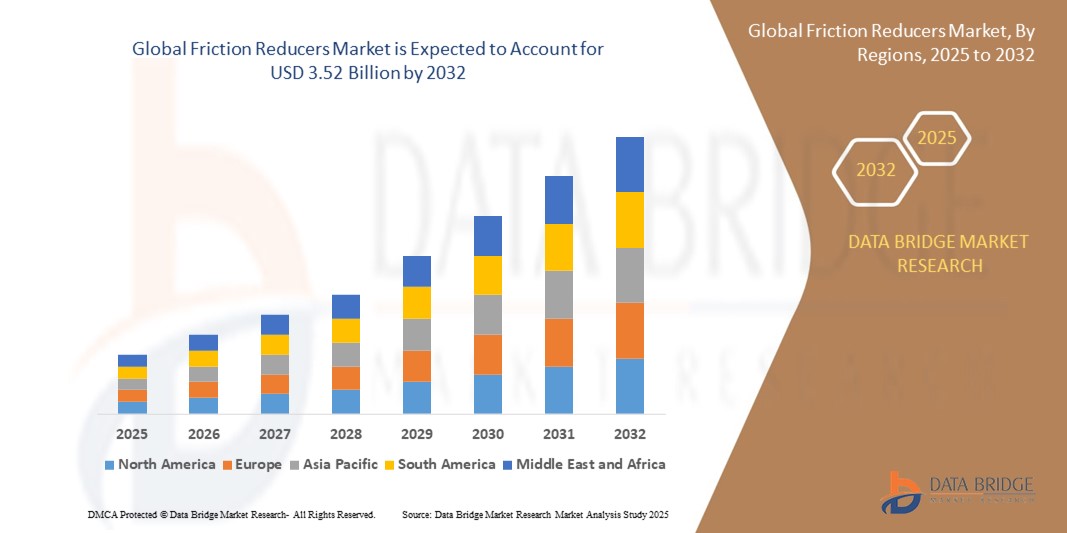

3.52 Billion

2024

2032

USD

2.28 Billion

USD

3.52 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 3.52 Billion | |

| % | |

|

Globale Marktsegmentierung für Reibungsminderer nach Typ (synthetische und organische Reibungsminderer sowie kombinierte Reibungsminderer), Partikelgröße (Reibungsminderer im Nanomaßstab, Reibungsminderer im Mikromaßstab und Reibungsminderer im Makromaßstab), Ionenladung (anionische Reibungsminderer, kationische Reibungsminderer, nichtionische Reibungsminderer und amphotere Reibungsminderer), Funktionalität (Reibungswiderstands- und Verschleißminderung), Konzentration (niedrige und hohe Konzentration), Form (flüssige Reibungsminderer, Reibungsminderer in Pulverform und Reibungsminderer in Emulsionsform), Anwendung (Hydraulic Fracturing, Bohrflüssigkeiten, Stimulationsflüssigkeiten, Zementierflüssigkeiten, Bohrlochstimulation und verbesserte Ölrückgewinnung (EOR)), Vertriebskanal (Direktvertrieb, Distributoren/Großhändler, Online-Händler und andere) – Branchentrends und Prognose bis 2032

Reibungsminderer Marktgröße

- Der globale Markt für Reibungsminderer wurde im Jahr 2024 auf 2,28 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,52 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,6 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach verbesserten Öl- und Gasgewinnungstechniken und die zunehmende Einführung moderner Bohrtechnologien in wichtigen Produktionsregionen vorangetrieben.

- Der zunehmende Fokus auf die Reduzierung des Energieverbrauchs und der Betriebskosten in der Öl- und Gasindustrie führt zu einem verstärkten Einsatz von Reibungsminderern und steigert so die Gesamteffizienz und Produktivität.

Marktanalyse für Reibungsminderer

- Der Markt für Reibungsminderer wächst stetig aufgrund der steigenden Nachfrage in Branchen, die eine effiziente Flüssigkeitsbewegung erfordern, wie beispielsweise in der Öl- und Gasindustrie. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Formulierungen, um die Produktleistung zu verbessern und strengere Industriestandards zu erfüllen.

- Innovationen im Bereich der Reibungsreduzierungstechnologien verbessern die Kompatibilität mit verschiedenen Flüssigkeitsarten und erweitern so deren Anwendungsbereich. Dies ermutigt Hersteller, in Forschung und Entwicklung zu investieren, um wettbewerbsfähig zu bleiben und den sich entwickelnden Marktanforderungen gerecht zu werden.

- Nordamerika dominierte den Markt für Reibungsminderer mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch umfangreiche Öl- und Gasexplorationsaktivitäten und die zunehmende Einführung fortschrittlicher hydraulischer Frakturierungstechnologien.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Reibungsminderer verzeichnen, angetrieben durch die schnelle Expansion der Öl- und Gasexplorationsaktivitäten, die zunehmende hydraulische Frakturierung und unterstützende Regierungsinitiativen zur Förderung der Energieentwicklung.

- Das synthetische Segment dominierte den Markt mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, was auf seine hohe Effizienz und die weit verbreitete Verwendung bei hydraulischen Frakturierungsvorgängen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Reibungsreduzierer

|

Eigenschaften |

Wichtige Markteinblicke zu Reibungsminderern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Reibungsminderer

„Zunehmende Akzeptanz umweltfreundlicher Reibungsminderer“

- Es gibt einen zunehmenden Trend zur Entwicklung und Verwendung umweltfreundlicher Reibungsminderer, angetrieben durch strengere Umweltvorschriften und Nachhaltigkeitsziele in allen Branchen.

- Hersteller investieren in biobasierte und biologisch abbaubare Reibungsminderer, um die Umweltauswirkungen des hydraulischen Aufbrechens und anderer industrieller Prozesse zu verringern

- So haben beispielsweise Unternehmen wie Halliburton und Baker Hughes umweltfreundlichere Formulierungen eingeführt, die giftige Rückstände minimieren und die biologische Abbaubarkeit verbessern, um umweltbewussten Kunden gerecht zu werden.

- Die Umstellung auf nachhaltige Produkte hilft Unternehmen auch dabei, regionale Vorschriften einzuhalten, beispielsweise in Nordamerika und Europa, wo die Umweltstandards strenger sind.

- Dieser Trend dient nicht nur dem Umweltschutz, sondern eröffnet auch neue Marktchancen und fördert weitere Innovationen im Bereich umweltfreundlicherer Technologien und Anwendungen zur Reibungsreduzierung.

Marktdynamik für Reibungsminderer

Treiber

„Steigende Nachfrage nach effizienten Öl- und Gasfördertechniken“

- Die wachsende Nachfrage nach verbesserter Effizienz bei der Öl- und Gasförderung treibt den Markt für Reibungsminderer an, da diese Additive die Reibung zwischen Fracking-Flüssigkeit und Bohrloch verringern und so höhere Durchflussraten und niedrigere Pumpdrücke ermöglichen.

- Diese verbesserte Effizienz führt zu schnelleren Bohrzeiten, reduziertem Energieverbrauch und niedrigeren Betriebskosten, was für die Maximierung der Rentabilität bei der Energieerzeugung von entscheidender Bedeutung ist.

- Öl- und Gasunternehmen investieren zunehmend in fortschrittliche Technologien, um die Produktion aus bestehenden Lagerstätten zu optimieren und unkonventionelle Ressourcen zu erschließen

- Beispielsweise die Expansion von ExxonMobil im Permian Basin, wo Reibungsminderer hydraulische Frakturierungsvorgänge mit hohem Volumen unterstützen.

- Der zunehmende Einsatz von Horizontalbohrungen und mehrstufigen Frakturierungstechniken, insbesondere in schieferreichen Regionen wie dem US-amerikanischen Marcellus-Schiefer, steigert die Nachfrage nach Reibungsminderern zur Bewältigung komplexer Bohrlochkonstruktionen und höherer Flüssigkeitsmengen zusätzlich.

- Reibungsminderer verbessern die Flüssigkeitsmobilität und die Kohlenwasserstoffgewinnungsraten und sind daher unverzichtbar für moderne Bohrvorgänge, die den wachsenden globalen Energiebedarf decken und gleichzeitig die Kosten kontrollieren und die Nachhaltigkeit verbessern sollen.

Einschränkung/Herausforderung

„Umweltbedenken und regulatorische Herausforderungen im Zusammenhang mit Reibungsminderern“

- Eine große Herausforderung für den Markt der Reibungsminderer sind die Umweltbedenken im Zusammenhang mit hydraulischen Fracking-Flüssigkeiten, einschließlich Reibungsminderern, die oft synthetische Polymere enthalten, die in der Umwelt verbleiben und die Boden- und Wasserqualität gefährden können.

- Trotz Fortschritten bei umweltfreundlichen Formulierungen bleibt die ordnungsgemäße Entsorgung und Behandlung von Fracking-Abwasser kostspielig und komplex, wobei strenge Vorschriften die Compliance-Kosten für Öl- und Gasunternehmen erhöhen.

- Gesetzliche Beschränkungen für den Einsatz von Chemikalien in sensiblen Regionen können die Anwendung bestimmter Reibungsminderer einschränken und so die Marktzugänglichkeit und das Wachstumspotenzial beeinträchtigen.

- Der öffentliche Widerstand, beispielsweise Proteste in Regionen wie Pennsylvania und Großbritannien wegen der Angst vor Wasserverschmutzung, erhöht den Druck auf die Industrie, sicherere und weniger schädliche Produkte zu entwickeln.

- Hersteller stehen vor der Herausforderung, hohe Leistungsanforderungen mit ökologischer Nachhaltigkeit in Einklang zu bringen. Dazu investieren sie in die Forschung, um innovative Reibungsminderer zu entwickeln, die die Umweltbelastung reduzieren und gleichzeitig die Effizienz aufrechterhalten. Andernfalls drohen Projektverzögerungen, eine geringere Akzeptanz und höhere Betriebskosten.

Marktumfang für Reibungsminderer

Der Markt ist nach Typ, Partikelgröße, Ionenladung, Funktionalität, Konzentration, Form, Anwendung und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Reibungsminderer ist nach Typ in synthetische Reibungsminderer, organische Reibungsminderer und kombinierte Reibungsminderer unterteilt. Das synthetische Segment dominierte den Markt mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, was auf seine hohe Effizienz und die weit verbreitete Verwendung im Hydraulic Fracturing zurückzuführen ist.

Aufgrund zunehmender Umweltbedenken dürften organische Reibungsminderer zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, während kombinierte Reibungsminderer aufgrund ihrer ausgewogenen Leistung und Vielseitigkeit in unterschiedlichen Anwendungen zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen werden.

- Nach Partikelgröße

Der Markt ist nach Partikelgröße in Reibungsminderer im Nano-, Mikro- und Makrobereich segmentiert. Das Nanosegment erzielte 2024 mit 45,3 % den größten Umsatzanteil, was auf verbesserte Reibungsreduzierungseigenschaften und Flüssigkeitsstabilität zurückzuführen ist. Reibungsminderer im Mikrobereich erfreuen sich aufgrund ihrer kostengünstigen Leistung einer stetigen Nachfrage.

Makroskalige Reibungsminderer werden voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, da sie sich für spezielle Bohrumgebungen eignen, die größere Partikel erfordern. Aufgrund ihrer Leistungsfähigkeit in anspruchsvollen Formationen werden sie zunehmend von Betreibern komplexer Bohrlöcher bevorzugt.

- Durch ionische Ladung

Basierend auf der Ionenladung wird der Markt in anionische, kationische, nichtionische und amphotere Reibungsminderer segmentiert. Anionische Reibungsminderer führten den Markt mit einem Marktanteil von 48,7 % im Jahr 2024 an und wurden aufgrund ihrer Kompatibilität mit hochsalzhaltigen Flüssigkeiten bevorzugt.

Amphotere Reibungsminderer werden voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, was auf ihre Anpassungsfähigkeit an unterschiedliche pH-Werte und Reservoirbedingungen zurückzuführen ist. Diese Vielseitigkeit ermöglicht ihren Einsatz in unterschiedlichen geografischen Regionen und Flüssigkeitschemien und erweitert so die Marktakzeptanz.

- Nach Funktionalität

Basierend auf der Funktionalität ist der Markt in die Segmente Widerstandsreduzierung und Verschleißreduzierung unterteilt. Reibungsminderer zur Widerstandsreduzierung hatten im Jahr 2024 mit 61,2 % den größten Marktanteil, da sie die Effizienz des Hydraulic Fracturing durch Verringerung der Flüssigkeitsreibung verbessern.

Verschleißmindernde Reibungsminderer werden voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Sie schützen Anlagen und senken die Wartungskosten. Ihr Einsatz trägt dazu bei, die Lebensdauer der Anlagen zu verlängern und Ausfallzeiten zu minimieren, was für die Betriebseffizienz entscheidend ist.

- Durch Konzentration

Der Markt ist auf der Grundlage der Konzentration in Reibungsminderer mit niedriger und hoher Konzentration segmentiert. Reibungsminderer mit hoher Konzentration hatten im Jahr 2024 mit 57,8 % den größten Anteil und wurden aufgrund ihrer überlegenen Widerstandsreduzierung über längere Frakturierungsphasen bevorzugt.

Niedrig konzentrierte Typen werden voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, da sie kostengünstiger sind und in bestimmten Betriebsszenarien einen geringeren Chemikalienverbrauch ermöglichen. Das macht sie für Betreiber attraktiv, die nachhaltige Lösungen ohne Leistungseinbußen suchen.

- Nach Formular

Der Markt für Reibungsminderer ist nach ihrer Form in Flüssigkeiten, Pulver und Emulsionen unterteilt. Flüssige Reibungsminderer dominierten mit einem Marktanteil von 54,9 % im Jahr 2024 den Markt und wurden aufgrund ihrer einfachen Handhabung und schnellen Auflösung in Flüssigkeiten geschätzt.

Emulsionsreibungsminderer werden aufgrund ihrer stabilen Dispersion in Fracking-Flüssigkeiten voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Ihre verbesserte Kompatibilität mit verschiedenen Flüssigkeitssystemen verbessert die Gesamteffizienz des Frackings und reduziert Betriebsrisiken.

- Nach Anwendung

Der Markt ist nach Anwendung in die Bereiche Hydraulic Fracturing, Bohrflüssigkeiten, Stimulationsflüssigkeiten, Zementierungsflüssigkeiten, Bohrlochstimulation und verbesserte Ölgewinnung unterteilt. Hydraulic Fracturing hatte im Jahr 2024 mit 62,7 % den größten Umsatzanteil, was auf den Anstieg der unkonventionellen Rohstoffgewinnung zurückzuführen ist.

Die verbesserte Ölförderung dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, da sich die Betreiber auf die Maximierung der Fördermenge konzentrieren. Die steigende Nachfrage nach Energiesicherheit treibt den Einsatz fortschrittlicher Fördertechniken voran, die stark auf Reibungsreduzierern basieren.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktvertrieb, Distributoren/Großhändler, Online-Händler und andere segmentiert. Der Direktvertrieb dominierte den Markt mit einem Anteil von 50,3 % im Jahr 2024 aufgrund enger Beziehungen der Hersteller zu großen Ölfeldunternehmen.

Distributoren und Online-Händler werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen und sowohl ein breiteres geografisches als auch kleineres Kundensegment bedienen. Ihre wachsende Reichweite verbessert die Verfügbarkeit von Reibungsminderern in abgelegenen oder aufstrebenden Märkten und treibt so das allgemeine Marktwachstum voran.

Regionale Analyse des Marktes für Reibungsreduzierer

- Nordamerika dominierte den Markt für Reibungsminderer mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch umfangreiche Öl- und Gasexplorationsaktivitäten und die zunehmende Einführung fortschrittlicher hydraulischer Frakturierungstechnologien.

- Der Fokus der Region auf die Verbesserung der Fördereffizienz und die Reduzierung der Umweltbelastung fördert den Einsatz von Hochleistungs-Reibungsminderern in Schieferformationen

- Fördernde regulatorische Rahmenbedingungen und Investitionen in Upstream-Technologien fördern das Marktwachstum zusätzlich. Wichtige Akteure legen dabei Wert auf nachhaltige Formulierungen und optimierten Chemikalieneinsatz.

Markteinblick in die USA für Reibungsminderer

Der US-Markt für Reibungsminderer erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch das rasante Wachstum der unkonventionellen Öl- und Gasförderung. Betreiber bevorzugen Reibungsminderer, die den Flüssigkeitsfluss verbessern und die Betriebskosten beim Hydraulic Fracturing senken. Die steigende Nachfrage nach umweltfreundlichen und kostengünstigen chemischen Additiven, verbunden mit strengen Umweltvorschriften, treibt Innovationen bei Reibungsminderer-Formulierungen voran. Darüber hinaus tragen die Präsenz führender Chemiehersteller und laufende Bohraktivitäten erheblich zum Marktwachstum bei.

Markteinblick für Reibungsminderer in Europa

Der europäische Markt für Reibungsminderer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch zunehmende Offshore-Bohrprojekte und die Umstellung auf umweltfreundliche Fracking-Flüssigkeiten. Die zunehmende Bedeutung der Reduzierung chemischer Abfälle und der Verbesserung der Betriebseffizienz treibt den Einsatz von Reibungsminderern voran. Der Markt profitiert zudem von der staatlichen Förderung sauberer Technologien und dem zunehmenden Einsatz biobasierter und synthetischer Reibungsminderer in konventionellen und unkonventionellen Bohrlöchern.

Markteinblicke für Reibungsminderer in Großbritannien

Der britische Markt für Reibungsminderer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Offshore-Öl- und Gasförderung in der Nordsee und steigende Investitionen in Bohrlochstimulationstechniken. Der Fokus auf die Reduzierung des ökologischen Fußabdrucks durch optimierte chemische Zusätze fördert den Einsatz fortschrittlicher Reibungsminderer. Die Einhaltung gesetzlicher Vorschriften und das Management der Betriebskosten bleiben Schlüsselfaktoren, die die Marktnachfrage in der Region beeinflussen.

Markteinblick für Reibungsminderer in Deutschland

Der deutsche Markt für Reibungsminderer wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch steigende Investitionen in die Upstream-Öl- und Gasinfrastruktur und die steigende Nachfrage nach effizienten Fracking-Flüssigkeiten vorangetrieben. Die starke deutsche Chemieindustrie unterstützt Innovationen im Bereich der Reibungsminderer-Technologien, einschließlich biologisch abbaubarer und umweltfreundlicher Formulierungen. Darüber hinaus fördern das zunehmende Bewusstsein für ökologische Auswirkungen und der regulatorische Druck die Einführung sicherer und leistungsstärkerer Reibungsminderer.

Markteinblick für Reibungsminderer im asiatisch-pazifischen Raum

Der Markt für Reibungsminderer im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angeführt von der zunehmenden Öl- und Gasförderung in China, Indien und Südostasien. Die zunehmende staatliche Förderung der Erschließung unkonventioneller Ressourcen und der steigende Energiebedarf kurbeln das Marktwachstum an. Die Region profitiert von wachsenden lokalen Fertigungskapazitäten und kostengünstigen chemischen Lösungen, die eine breitere Akzeptanz bei Onshore- und Offshore-Bohrungen ermöglichen.

Markteinblick für Reibungsminderer in China

Der chinesische Markt für Reibungsminderer wächst aufgrund der verstärkten Schiefergasförderung und der Einführung fortschrittlicher Fracking-Technologien rasant. Das Engagement der Regierung für Energiesicherheit und sauberere Fördermethoden unterstützt die Nachfrage nach effizienten Reibungsminderern. Darüber hinaus trägt die Zusammenarbeit zwischen internationalen und lokalen Chemieherstellern zur Verbesserung der Produktqualität und -verfügbarkeit bei und treibt so das Marktwachstum voran.

Markteinblick für Reibungsminderer in Japan

Der japanische Markt für Reibungsminderer wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist der Fokus des Landes auf die Steigerung der Effizienz der Öl- und Gasproduktion angesichts begrenzter inländischer Reserven. Japans fortschrittliche Technologielandschaft und der Fokus auf Innovation fördern den Einsatz leistungsstarker Reibungsminderer bei Bohrlochstimulation und hydraulischem Fracking. Steigende Investitionen in Offshore-Energieprojekte und strenge Umweltvorschriften fördern zudem den Einsatz umweltfreundlicher Reibungsminderer. Die alternde Energieinfrastruktur treibt zudem die Nachfrage nach Chemikalien an, die die Betriebssicherheit und die Langlebigkeit der Anlagen verbessern.

Marktanteil von Reibungsminderern

Die Branche der Reibungsminderer wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- CLARIANT (Schweiz)

- BASF SE (Deutschland)

- Croda International Plc (Großbritannien)

- Evonik Industries AG (Deutschland)

- Die Lubrizol Corporation (USA)

- Dow (USA)

- SLB (USA)

- Halliburton (USA)

- Baker Hughes Company (USA)

- SNF (Frankreich)

- Kemira (Finnland)

- Ashland (USA)

- Innospec (USA)

- Evonik Industries AG (Deutschland)

- Akzo Nobel NV (Niederlande)

- Solvay (Belgien)

- GEO (USA)

- Stepan Company (USA)

- Nouryon (Niederlande)

- Cabot Corporation (USA)

- SELECT WATER SOLUTIONS (USA)

- RT Vanderbilt Holding Company, Inc. (Großbritannien)

- Italmatch Chemicals (Italien)

- PfP Industries (USA)

- Aquaness Chemicals (VAE)

- Di-Corp, Inc. (Kanada)

- Rocanda (USA)

- Trican (Kanada)

- Aisling Chem (Kanada)

- Shrieve (USA)

- Rishabh Metals & Chemicals (Indien)

- ChemEOR, Inc. (USA)

- CONDAT (Frankreich)

- TETRA Technologies, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Reibungsminderer

- Im Mai 2022 brachte Innospec Oilfield Services AquaBourne auf den Markt, einen neuen wasserbasierten Reibungsminderer, der ohne Öl oder Tenside entwickelt wurde. Diese Formulierung verwendet einen Wasserträger, der vollständig mit Frisch-, Rücklauf- oder hochgereinigtem Produktionswasser kompatibel ist. Das Ergebnis ist eine klare, farblose Lösung mit sehr geringem Feststoffgehalt. Diese Innovation bietet verbesserte Umweltverträglichkeit und verbesserte Leistung beim Hydraulic Fracturing und unterstützt sauberere und effizientere Förderprozesse im Öl- und Gasmarkt.

- Im Juni 2021 schloss Kemira die Installation moderner Produktionsanlagen für Emulsionspolymere und biobasierte Acrylamidmonomere in seinem Werk in Mobile, Alabama, ab. Diese Emulsionspolymere sind hauptsächlich für wasserintensive Anwendungen wie Reibungsminderer im Öl- und Gassektor bestimmt. Diese Entwicklung stärkt Kemiras Produktionskapazität und unterstützt die Versorgung mit hochwertigen, nachhaltigen Chemikalien. Dies trägt zur wachsenden Nachfrage nach effizienten und umweltfreundlichen Lösungen zur Reibungsminderung bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.