Global Front End Production Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.90 Billion

USD

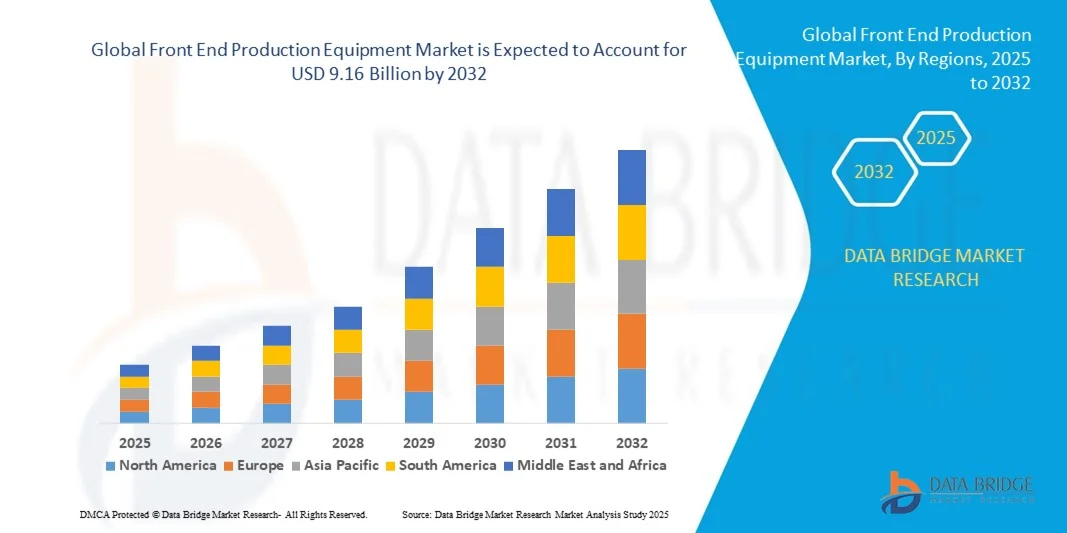

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Front-End-Produktionsanlagen nach Anlagentyp (Lithografie, Oberflächenkonditionierung von Wafern, Abscheidung, Reinigungsverfahren und sonstige Anlagen), Fertigungsanlage (Automatisierung, chemische Steuerung, Gassteuerung und Sonstige), Dimension (2D, 2,5D und 3D), Produkttyp (Speicher, Foundry, Logik, MPU, diskrete Bauelemente, analoge Bauelemente, MEMS und Sonstige) und Teilnehmern der Lieferkette (IDM-Unternehmen, OSAT-Unternehmen und Foundries) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Front-End-Produktionsanlagen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Front-End-Produktionsanlagen hatte im Jahr 2024 einen Wert von 4,90 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 9,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 % im Prognosezeitraum entspricht.

- Das zunehmende Wachstum des Marktes für Unterhaltungselektronik und die steigende Anzahl von Auftragsfertigern, die wachsende Nachfrage nach Elektro- und Hybridfahrzeugen, die steigenden Investitionen in Forschung und Entwicklung, die zunehmenden Trends zur Miniaturisierung und Technologiemigration sowie der steigende Bedarf an Chips für Rechenleistung und Konnektivität in Anwendungen der künstlichen Intelligenz sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für Front-End-Produktionsanlagen voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Front-End-Produktionsanlagen?

- Die zunehmende Anzahl von Rechenzentren und Servern sowie die steigende Nachfrage nach siliziumbasierten Sensoren für IoT-Geräte werden lukrative Möglichkeiten schaffen und im oben genannten Prognosezeitraum zu einem Wachstum des Marktes für Front-End-Produktionsanlagen führen.

- Steigende Wartungskosten, die zunehmende Komplexität der Fertigungsmuster und Funktionsmängel im Herstellungsprozess werden voraussichtlich als Markthemmnis für das Wachstum von Produktionsanlagen im Front-End-Bereich wirken.

- Nordamerika dominierte 2024 den Markt für Produktionsanlagen der ersten Fertigungsstufe mit dem größten Umsatzanteil von 43,36 %, angetrieben durch eine starke industrielle Entwicklung, eine fortschrittliche Infrastruktur für die Halbleiterfertigung und die frühzeitige Einführung modernster Produktionstechnologien.

- Der asiatisch-pazifische Markt dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,36 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der zunehmende Ausbau von Halbleiterfabriken und staatliche Initiativen zur Unterstützung der lokalen Chipfertigung in China, Japan, Südkorea und Indien.

- Das Segment Lithographie dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf seine entscheidende Rolle bei der Definition von Schaltungsmustern auf Siliziumwafern und der Unterstützung fortschrittlicher Strukturgrößen unter 5 nm zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Front-End-Produktionsanlagen

|

Attribute |

Wichtigste Markteinblicke in Front-End-Produktionsanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Front-End-Produktionsanlagen?

Automatisierung und KI-Integration in der Halbleiterfertigung

- Ein wichtiger Trend auf dem globalen Markt für Produktionsanlagen ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Automatisierung zur Steigerung von Fertigungspräzision, Ausbeute und Durchsatzeffizienz. Diese Technologien ermöglichen vorausschauende Wartung, Fehlererkennung und Prozessoptimierung und reduzieren so Ausfallzeiten und Betriebskosten.

- Beispielsweise nutzen Applied Materials, Inc. und ASML KI-gestützte Analysen, um die Genauigkeit bei der Waferinspektion, der Metrologie und der Lithografie zu verbessern und so die Produktionseffizienz und die Leistungsfähigkeit der Geräte zu steigern.

- KI-gestützte Systeme ermöglichen Echtzeitüberwachung und adaptive Steuerung, gewährleisten so gleichbleibende Qualität und minimieren Materialverschwendung. Dieser Wandel hin zur intelligenten Fertigung entspricht dem Branchenbestreben nach fortschrittlichen Strukturgrößen unter 5 nm und höherer Chipkomplexität.

- Dieser Trend verändert das Ökosystem der Halbleiterfertigung und treibt die Nachfrage nach hochautomatisierten, datengesteuerten Produktionswerkzeugen voran, die Industrie 4.0 und den wachsenden Bedarf an intelligenten Fertigungsumgebungen unterstützen.

Was sind die wichtigsten Triebkräfte des Marktes für Front-End-Produktionsanlagen?

- Der globale Markt für Front-End-Produktionsanlagen wird durch die wachsende Nachfrage nach fortschrittlichen Halbleiterbauelementen in Branchen wie KI, Automobilindustrie, Unterhaltungselektronik und Telekommunikation angetrieben.

- Der Trend hin zu Miniaturisierung, Energieeffizienz und Leistungssteigerung treibt Investitionen in Waferfertigungstechnologien der nächsten Generation voran.

- So hat beispielsweise die LAM RESEARCH CORPORATION im April 2024 verbesserte Ätz- und Abscheidungssysteme vorgestellt, die für Gate-All-Around (GAA)- und 3D-NAND-Architekturen optimiert sind und die Herstellung von Chips mit hoher Dichte und energieeffizienter Technologie unterstützen.

- Zudem hat die zunehmende Verbreitung von 5G, IoT und autonomen Systemen den Bedarf an leistungsstarken Halbleiterkomponenten verstärkt und damit den Geräteabsatz angekurbelt.

- Zunehmende staatliche Initiativen zur Förderung der heimischen Halbleiterfertigung – wie der US-amerikanische CHIPS Act und das europäische Chips Joint Undertaking – beschleunigen die Marktexpansion zusätzlich, indem sie Kapitalinvestitionen und den Bau neuer Produktionsanlagen anregen.

Welcher Faktor stellt das Wachstum des Marktes für Front-End-Produktionsanlagen vor Herausforderungen?

- Die hohen Investitionskosten für Halbleiterfertigungsanlagen stellen nach wie vor eine große Markteintrittsbarriere für neue Unternehmen dar und beschränken die Marktteilnahme auf etablierte Konzerne. Der Aufbau einer modernen Halbleiterfabrik kann über 10 Milliarden US-Dollar kosten und schränkt somit die Skalierbarkeit kleinerer Hersteller ein.

- Darüber hinaus haben Unterbrechungen der Lieferkette und Materialengpässe, insbesondere bei Siliziumwafern und Edelgasen, die Produktionszeiten verlängert und die Betriebskosten in der gesamten Branche erhöht.

- Mit der zunehmenden Automatisierung und Vernetzung von Halbleiterfabriken stellen auch Bedenken hinsichtlich Cybersicherheit und Datenintegrität Herausforderungen dar. So haben beispielsweise jüngste Berichte über Cyberangriffe auf Halbleiterproduktionssysteme die Notwendigkeit robuster digitaler Sicherheitsrahmen verdeutlicht.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller auf die Diversifizierung ihrer Lieferketten, partnerschaftliche Kooperationen und kosteneffiziente Prozessinnovationen. Verbesserte Datenschutzprotokolle und eine robuste Automatisierung sind entscheidend für die Stabilität und das langfristige Wachstum des Marktes.

Wie ist der Markt für Front-End-Produktionsanlagen segmentiert?

Der Markt ist segmentiert nach Gerätetyp, Produktionsstätte, Abmessungen, Produkttyp und Teilnehmern der Lieferkette.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt für Front-End-Produktionsanlagen in Lithografie, Wafer-Oberflächenkonditionierung, Abscheidung, Reinigungsprozesse und sonstige Anlagen unterteilt. Das Segment Lithografie dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf seine entscheidende Rolle bei der Definition von Schaltungsmustern auf Siliziumwafern und der Unterstützung fortschrittlicher Strukturgrößen unter 5 nm zurückzuführen. Lithografiesysteme bilden weiterhin das Rückgrat der Halbleiterfertigung, wobei Hersteller Präzision, Durchsatz und Ausbeuteoptimierung priorisieren.

Der Markt für Wafer-Oberflächenaufbereitungsanlagen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verbreitung fortschrittlicher Inspektions-, Polier- und Planarisierungsprozesse. Die steigende Komplexität von Halbleiterbauelementen, insbesondere von 3D-Strukturen wie FinFETs und GAA-Architekturen, treibt die Nachfrage nach hochzuverlässigen Aufbereitungsanlagen an und macht diese somit unerlässlich für die Aufrechterhaltung der Waferqualität und Produktionseffizienz.

- Von Fab Facility

Basierend auf der Art der Halbleiterfertigungsanlage ist der Markt in Automatisierung, Anlagen zur chemischen Steuerung, Anlagen zur Gassteuerung und Sonstiges unterteilt. Das Segment Automatisierung dominierte 2024 mit einem Umsatzanteil von 38 %. Dies ist auf die zunehmende Nutzung vollautomatisierter Produktionslinien zurückzuführen, um menschliche Fehler zu reduzieren, die Sicherheit zu erhöhen und die Prozesskonsistenz in Halbleiterfabriken zu optimieren. Automatisierungssysteme umfassen Wafer-Handling-Roboter, Transportsysteme und integrierte Lösungen zur Anlagenüberwachung, die eine präzise Koordination komplexer Fertigungsschritte ermöglichen.

Der Bereich der Anlagen zur chemischen Steuerung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der Bedarf an präziser Regulierung von Chemikalienkonzentrationen, pH-Werten und Flüssigkeitsströmen während Ätz-, Abscheidungs- und Reinigungsprozessen. Da fortschrittliche Technologieknoten strengere Prozesskontrollen erfordern, beschleunigt sich die Einführung hochentwickelter Systeme zur chemischen Steuerung weltweit, insbesondere in den Halbleiterwerken im asiatisch-pazifischen Raum, die ihre Kapazitäten erweitern.

- Nach Dimension

Basierend auf der Dimension wird der Markt in 2D, 2,5D und 3D unterteilt. Das 2D-Segment dominierte 2024 mit einem Umsatzanteil von 44 %, da traditionelle planare Architekturen weiterhin den Großteil der etablierten Halbleiterproduktion ausmachen, insbesondere bei Speicher- und Standardlogikbausteinen. 2D-Fertigungsprozesse profitieren von etablierten Arbeitsabläufen, der Verfügbarkeit von Anlagen und Kosteneffizienz.

Das 3D-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % am schnellsten wachsen. Dies spiegelt die zunehmende Verbreitung von 3D-NAND-, FinFET- und GAA-Bauelementen wider. Die steigende Nachfrage nach hochdichten, leistungsstarken Chips für KI, 5G und autonome Anwendungen treibt die Einführung von 3D-Architekturen voran und erfordert fortschrittliche Lithografie-, Beschichtungs- und Inspektionsanlagen, die komplexe vertikale Strukturen verarbeiten können.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Speicher, Foundry, Logik, MPU, diskrete Schaltungen, analoge Schaltungen, MEMS und Sonstiges unterteilt. Das Speichersegment dominierte 2024 mit einem Umsatzanteil von 40 %, bedingt durch die enorme Nachfrage nach DRAM, NAND und neuen Speicherlösungen für Cloud-Rechenzentren, Smartphones und KI-Anwendungen. Die Speicherfertigung erfordert hochpräzise Beschichtungs-, Ätz- und Inspektionsanlagen und bedingt daher erhebliche Investitionen in Front-End-Tools.

Für den Foundry-Sektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Auslagerung der Produktion fortschrittlicher Chips an große Foundries in Taiwan, Südkorea und China. Die Einführung modernster Prozesstechnologien und die steigenden Wafer-Volumina in den Foundries gewährleisten ein starkes Wachstum der Nachfrage nach Ausrüstung für Lithografie-, Beschichtungs- und Reinigungssysteme.

- Von einem Teilnehmer der Lieferkette

Basierend auf den Akteuren der Lieferkette ist der Markt in IDM-Unternehmen (Integrated Device Manufacturer), OSAT-Unternehmen (Open-Site Adaptive Technology) und Foundries unterteilt. Das IDM-Segment (Integrated Device Manufacturer) dominierte 2024 mit einem Umsatzanteil von 45 %, da es die Entwicklung, Produktion und Qualität hochwertiger Logik-, Speicher- und MPU-Produkte intern kontrolliert. IDMs investieren vorrangig in fortschrittliche Front-End-Ausrüstung, um ihre Technologieführerschaft und ihren Ertragsvorteil zu sichern.

Für den Foundry-Sektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit steigende Nachfrage nach ausgelagerter Halbleiterfertigung. Die Expansion der Foundries im asiatisch-pazifischen Raum und die Einführung fortschrittlicher Prozessknoten steigern die Beschaffung von Lithografie-, Beschichtungs- und Inspektionsanlagen. Gleichzeitig integrieren OSATs (Outsourcing Services and Testing) schrittweise Front-End-Services, um die Back-End-Verpackung zu ergänzen und den Markt weiter zu stärken.

Welche Region hält den größten Anteil am Markt für Front-End-Produktionsanlagen?

- Nordamerika dominierte 2024 den Markt für Produktionsanlagen der ersten Fertigungsstufe mit dem größten Umsatzanteil von 43,36 %, angetrieben durch eine starke industrielle Entwicklung, eine fortschrittliche Infrastruktur für die Halbleiterfertigung und die frühzeitige Einführung modernster Produktionstechnologien.

- Unternehmen in der Region legen großen Wert auf Präzision, Automatisierung und die Integration mit digitalen Systemen, wodurch die Effizienz und der Ertrag von Halbleiterfabriken gesteigert werden.

- Diese breite Akzeptanz wird zudem durch hohe Investitionen in Forschung und Entwicklung, qualifizierte technische Fachkräfte und die Konzentration großer Halbleiteranlagenhersteller unterstützt, wodurch sich die Front-End-Produktionsausrüstung zu einem entscheidenden Faktor für die fortschrittliche Chipproduktion entwickelt hat.

Einblick in den US-Markt für Front-End-Produktionsanlagen

Der US-Markt erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren der rasante Ausbau der Halbleiterfertigung und hohe Investitionen in Forschung und Entwicklung. Führende Halbleiterhersteller setzen zunehmend auf KI-gestützte Anlagen, automatisierte Prozesssteuerung und Lithografiesysteme der nächsten Generation. Die wachsende Konzentration auf die heimische Halbleiterproduktion sowie staatliche Förderprogramme treiben das Marktwachstum zusätzlich an. Die Integration fortschrittlicher Messtechnik, Beschichtungs- und Reinigungssysteme steigert die Waferausbeute und Produktivität und festigt die Position der USA als führender Standort für die Einführung von Halbleiterfertigungsanlagen.

Einblick in den europäischen Markt für Front-End-Produktionsanlagen

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach Halbleitern, technologische Innovationen und die zunehmende Automatisierung in der Industrie. Strenge Qualitäts- und Sicherheitsstandards sowie der Fokus der Region auf nachhaltige Fertigung fördern den Einsatz hochpräziser Fertigungsanlagen. Deutschland, Frankreich und die Niederlande entwickeln sich zu Zentren für die fortschrittliche Chipfertigung, wobei die Nutzung von Anlagen für Lithografie, Beschichtung und Wafer-Oberflächenkonditionierung stetig zunimmt.

Einblick in den britischen Markt für Front-End-Produktionsanlagen

Der britische Markt dürfte im Prognosezeitraum stetig wachsen. Unterstützt wird dies durch zunehmende Forschungsinitiativen im Halbleiterbereich, die Einführung intelligenter Fertigungsmethoden und steigende Investitionen in Hightech-Fabriken. Der Fokus auf Digitalisierung, Mitarbeiterschulungen und die Zusammenarbeit mit führenden Halbleiteranlagenherstellern fördern die Einführung von Automatisierungs-, Chemie- und Beschichtungsanlagen sowohl in kommerziellen als auch in Forschungs- und Entwicklungseinrichtungen.

Einblick in den deutschen Markt für Front-End-Produktionsanlagen

Deutschland verzeichnet dank einer starken industriellen Infrastruktur, zunehmender Automatisierung in der Halbleiterfertigung und dem Fokus auf hochpräzise Produktion ein signifikantes Wachstum. Investitionen in energieeffiziente und nachhaltige Anlagen sowie die steigende Nachfrage nach Halbleitern im Automobil- und Industriesektor fördern die Marktdurchdringung. Fortschrittliche Front-End-Systeme für Lithografie-, Reinigungs- und Abscheidungsprozesse werden zunehmend in Smart-Factory-Lösungen integriert und treiben so das Marktwachstum insgesamt voran.

Welche Region verzeichnet das schnellste Wachstum im Markt für Front-End-Produktionsanlagen?

Der asiatisch-pazifische Markt dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,36 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Industrialisierung, der Ausbau von Halbleiterfabriken und staatliche Initiativen zur Förderung der lokalen Chipfertigung in China, Japan, Südkorea und Indien. Steigende Investitionen in Halbleitertechnologien der nächsten Generation, darunter 3D-Packaging und KI-Chips, treiben die Nachfrage nach fortschrittlichen Produktionsanlagen an.

Einblick in den japanischen Markt für Front-End-Produktionsanlagen

Das Marktwachstum in Japan wird durch hochtechnologische Fertigungskapazitäten, die zunehmende Automatisierung und die Nachfrage nach hochpräzisen Anlagen für die Logik- und Speicherfertigung angetrieben. Die Integration von IoT-gestützter Prozessüberwachung und fortschrittlichen Lithographiesystemen steigert die Fertigungseffizienz. Die alternde Belegschaft fördert zudem die Integration von Automatisierung und KI, um Produktivität und Ausbeute zu sichern.

Einblick in den chinesischen Markt für Front-End-Produktionsanlagen

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Halbleiter-Ökosystem des Landes, staatlich geförderte Fabrikbauprojekte und die zunehmende Zahl inländischer Gerätehersteller zurückzuführen. Die Einführung kosteneffizienter, hocheffizienter Front-End-Technologien, darunter Beschichtungs-, Lithografie- und Reinigungssysteme, schreitet in Speicher-, Foundry- und Logikfabriken rasant voran und macht China zu einem wichtigen Motor für das regionale Wachstum.

Welche sind die führenden Unternehmen auf dem Markt für Front-End-Produktionsanlagen?

Die Branche für Produktionsanlagen im Front-End-Bereich wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tokyo Electron Limited (Japan)

- LAM RESEARCH CORPORATION (USA)

- ASML (Niederlande)

- Applied Materials, Inc. (USA)

- KLA Corporation (USA)

- SCREEN Holdings Co., Ltd. (Japan)

- Teradyne Inc. (USA)

- ADVANTEST CORPORATION (Japan)

- Hitachi High-Tech Corporation (Japan)

- Plasma-Therm (USA)

- Onto Innovation (USA)

- Veeco Instruments Inc. (USA)

- EV Group (EVG) (Österreich)

- Nordson Corporation (USA)

- ADT (Advanced Dicing Technologies) (Israel)

- Evatec AG (Schweiz)

- Modutek Corporation (USA)

- Semiconductor Equipment Corp. (USA)

- Qualcomm Technologies, Inc. (USA)

- Micron Technology, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Front-End-Produktionsanlagen?

- Im Oktober 2025 eröffnete Tokyo Electron Limited, ein japanischer Hersteller von Halbleiterproduktionsanlagen, ein groß angelegtes Forschungs- und Entwicklungszentrum. Ziel dieser Initiative ist die Stärkung der Zusammenarbeit mit TSMC und anderen wichtigen Kunden, um die Entwicklung modernster 1-Nanometer-Halbleiter voranzutreiben und die Position des Unternehmens in der Chipfertigung der nächsten Generation zu festigen.

- Im Oktober 2025 stellte Applied Materials, Inc. neue Halbleiterfertigungssysteme vor, die die Leistung fortschrittlicher Logik- und Speicherchips steigern sollen, welche für KI-Computing unerlässlich sind. Diese Systeme konzentrieren sich auf Gate-All-Around (GAA)-Transistoren für die Logik, High-Bandwidth Memory (HBM) für DRAM und hochentwickelte Gehäuse für System-in-Package-Designs. Dadurch werden Chipleistung, Energieeffizienz und Kosteneffektivität für KI-Anwendungen verbessert.

- Im November 2024 kündigte Tata Electronics Pläne zum Bau von Indiens erster Halbleiterproduktionsanlage in Dholera, Gujarat, in Partnerschaft mit der taiwanesischen Powerchip Semiconductor Manufacturing Corporation an. Zur Unterstützung dieses Vorhabens wird Lam Research India, die regionale Tochtergesellschaft des US-amerikanischen Waferanlagenherstellers, ein lokales Büro eröffnen, um fortschrittliche Front-End-Wafer-Prozesstechnologie bereitzustellen. Dieser entscheidende Schritt bei der Herstellung von Transistoren und Verbindungsleitungen stärkt das indische Halbleiter-Ökosystem.

- Im Oktober 2024 präsentierte die KLA Corporation ein umfassendes Portfolio an Prozesssteuerungs- und Unterstützungslösungen speziell für die Herstellung von IC-Substraten (ICS). Dank ihrer Expertise in den Bereichen Front-End-Halbleiter, Packaging und IC-Substrate zielt KLA mit ihren Angeboten darauf ab, die Verbindungsdichte im Packaging für Hochleistungschips zu erhöhen und Kunden so die Optimierung von Chip-Performance und -Zuverlässigkeit zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.