Global Gallbladder Polyps Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.20 Billion

USD

23.93 Billion

2024

2032

USD

16.20 Billion

USD

23.93 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 23.93 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Gallenblasenpolypen nach Typ (Cholesterinose und Pseudopolypen, Adenomyomatose, entzündliche Polypen, bösartige Polypen und adenomatöse Polypen), Behandlung (Cholezystektomie, Medikamente und andere), Diagnose (Bluttests, Ultraschall, Computertomographie (CT)Magnetresonanztomographie (MRT) und andere), Symptome (Bauchschmerzen, Erbrechen, Übelkeit, Verdauungsstörungen und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Behandlung von Gallenblasenpolypen Marktgröße

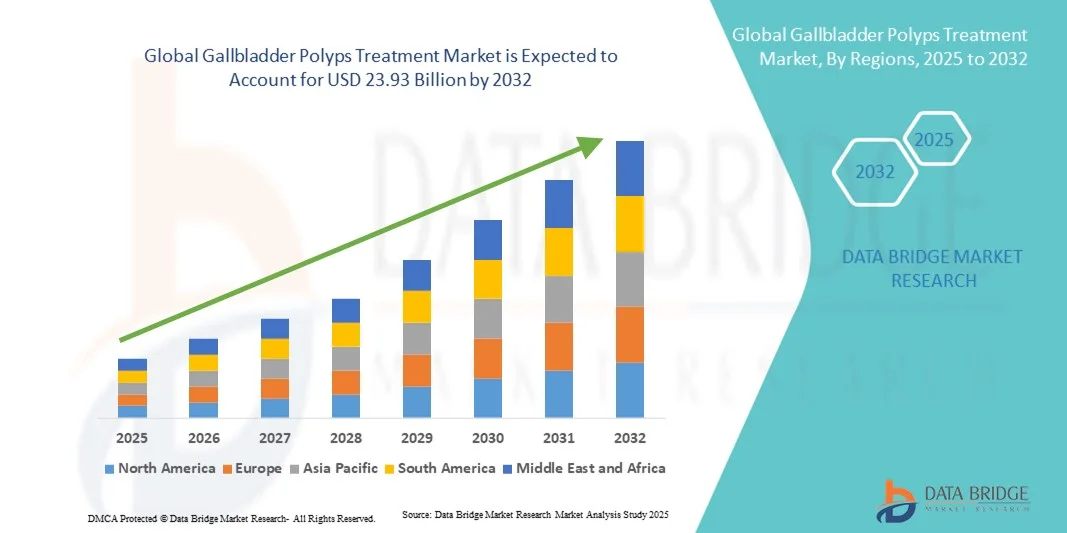

- Der globale Markt für die Behandlung von Gallenblasenpolypen hatte im Jahr 2024 einen Wert von 16,20 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 23,93 Milliarden US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Gallenblasenpolypen, die Weiterentwicklung diagnostischer Bildgebungsverfahren und das wachsende Bewusstsein für die Früherkennung von Gallenblasenerkrankungen vorangetrieben. Der verbesserte Zugang zu Ultraschall, CT und fortschrittlichen endoskopischen Techniken hat die Identifizierung und Überwachung von Polypen verbessert und damit die Nachfrage nach wirksamen Behandlungsmöglichkeiten gesteigert.

- Darüber hinaus etabliert sich die zunehmende Präferenz der Patienten für minimalinvasive chirurgische Eingriffe, gepaart mit Fortschritten bei laparoskopischen und roboterassistierten Cholezystektomie-Techniken, als Standard in der Behandlung von Gallenblasenpolypen. Diese konvergierenden Faktoren beschleunigen die Einführung von Lösungen zur Behandlung von Gallenblasenpolypen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Gallenblasenpolypen

- Der Markt für die Behandlung von Gallenblasenpolypen verzeichnet weltweit ein starkes Wachstum, das auf die steigende Prävalenz von Gallenblasenpolypen, verbesserte diagnostische Bildgebungsverfahren und ein zunehmendes Bewusstsein für die Früherkennung und Behandlung von Gallenblasenerkrankungen zurückzuführen ist.

- Die steigende Nachfrage nach minimalinvasiven Verfahren und die Entwicklung gezielter medikamentöser Therapien schaffen neue Marktchancen und fördern die Akzeptanz von Lösungen zur Behandlung von Gallenblasenpolypen erheblich.

- Nordamerika dominierte den Markt für die Behandlung von Gallenblasenpolypen mit dem größten Umsatzanteil von 37,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Screening-Raten und erhebliche F&E-Investitionen von Pharmaunternehmen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Gallenblasenpolypen sein. Die Prognose geht von einer jährlichen Wachstumsrate (CAGR) von 7,8 % aus, die durch die schnelle Urbanisierung, steigende Gesundheitsausgaben und eine wachsende Patientenbasis mit Gallenblasenerkrankungen vorangetrieben wird.

- Das Segment Cholezystektomie dominierte den Markt für die Behandlung von Gallenblasenpolypen mit dem größten Marktanteil von 48,3 % im Jahr 2024, da es sich als definitive Behandlung für symptomatische und risikoreiche Polypen etabliert hat.

Berichtsumfang und Marktsegmentierung zur Behandlung von Gallenblasenpolypen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Gallenblasenpolypen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Gallenblasenpolypen

Verbesserter Komfort durch Fortschritte in der Behandlung von Gallenblasenpolypen

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für die Behandlung von Gallenblasenpolypen ist die Entwicklung fortschrittlicher Diagnose- und Therapietechniken, die die Früherkennung, die Präzisionsbehandlung und die Behandlungsergebnisse verbessern. Die Integration minimalinvasiver Verfahren, verbesserter Bildgebungstechnologien und gezielter medikamentöser Therapien steigert die klinische Effizienz und den Patientenkomfort erheblich.

- So ermöglicht beispielsweise der Einsatz moderner Bildgebungsverfahren wie endoskopischer Ultraschall (EUS) und hochauflösender CT-Scans Klinikern die präzise Identifizierung und Klassifizierung von Gallenblasenpolypen und ermöglicht so eine rechtzeitige Intervention. Ebenso bleibt die laparoskopische Cholezystektomie die Standardbehandlung bei symptomatischen oder verdächtigen Polypen. Sie bietet den Patienten kürzere Genesungszeiten, minimale Narbenbildung und weniger postoperative Komplikationen.

- Pharmazeutische Innovationen und der zunehmende Einsatz personalisierter Medizin prägen auch die Behandlungslandschaft. Forscher konzentrieren sich zunehmend auf zielgerichtete Therapien, die das Polypenwachstum oder die damit verbundenen Risiken kontrollieren können, insbesondere bei Patienten mit Komorbiditäten, bei denen eine Operation möglicherweise nicht die bevorzugte Option ist. Diese Fortschritte ermöglichen maßgeschneiderte Behandlungspläne, die auf patientenspezifische Risikofaktoren und Polypenmerkmale abgestimmt sind.

- Darüber hinaus bietet die zunehmende Nutzung nicht-invasiver und minimal-invasiver Techniken den Patienten mehr Komfort und Zugänglichkeit. Endoskopische Verfahren in Kombination mit fortschrittlichen diagnostischen Biomarkern helfen Ärzten, unnötige Operationen zu vermeiden und gleichzeitig eine effektive Überwachung von Hochrisikopolypen zu gewährleisten.

- Die Integration fortschrittlicher Behandlungsprotokolle in Krankenhausinformationssysteme und digitale Gesundheitsplattformen ermöglicht eine nahtlose Patientenüberwachung und -nachsorge. Durch elektronische Patientenakten und Fernkonsultationen erhalten Patienten kontinuierliche Beratung zu ihrem Zustand, ihrer Medikamenteneinnahme und Lebensstiländerungen, was zu einer ganzheitlicheren Betreuung führt.

- Dieser Trend zu präziseren, patientenzentrierten und technologisch verbesserten Ansätzen verändert die Erwartungen an die Behandlung von Gallenblasenpolypen grundlegend. Daher investieren Unternehmen und Gesundheitsdienstleister in die Forschung zu neuen Diagnoseinstrumenten, sichereren Operationstechniken und verbesserten postoperativen Nachsorgemodellen, um der wachsenden Nachfrage nach effektiven und komfortablen Behandlungsmöglichkeiten gerecht zu werden.

- Die Nachfrage nach einer Behandlung von Gallenblasenpolypen, die Sicherheit, Präzision und Komfort vereint, steigt in Krankenhäusern, Fachkliniken und Forschungseinrichtungen rasant an, da Patienten und Ärzte der Früherkennung und umfassenden Behandlung von Gallenblasenerkrankungen zunehmend Priorität einräumen.

Marktdynamik zur Behandlung von Gallenblasenpolypen

Treiber

Wachsender Bedarf an Früherkennung und zunehmende Prävalenz von Gallenblasenerkrankungen

- Die steigende Prävalenz von Gallenblasenerkrankungen, einschließlich Gallensteinen und Polypen, erhöht die Nachfrage nach rechtzeitiger Diagnose und Behandlung erheblich. Gallenblasenpolypen sind zwar oft gutartig, bergen aber das Risiko einer malignen Transformation, weshalb eine frühzeitige Erkennung und Behandlung zur Reduzierung von Morbidität und Mortalität entscheidend ist.

- So haben beispielsweise im Juli 2023 mehrere klinische Studien die zunehmende Häufigkeit von Gallenblasenpolypen in der Bevölkerung im asiatisch-pazifischen Raum und in Nordamerika hervorgehoben. Dies veranlasste Gesundheitsdienstleister dazu, fortschrittliche bildgebende Verfahren und minimalinvasive Behandlungsansätze einzusetzen. Solche forschungsbasierten Fortschritte dürften das Wachstum der Gallenblasenpolypen-Behandlungsbranche im Prognosezeitraum ankurbeln.

- Da sich Patienten und medizinisches Personal zunehmend der potenziellen Risiken unbehandelter Polypen bewusst werden, wird der Schwerpunkt zunehmend auf regelmäßige Untersuchungen mittels Ultraschall, Endoskopie und CT-Scans gelegt, was zu einer starken Nachfrage nach Diagnosediensten und anschließenden Behandlungsmöglichkeiten führt.

- Darüber hinaus macht die Verlagerung hin zu minimalinvasiven und laparoskopischen Operationen zur Entfernung der Gallenblase (Cholezystektomie) die Behandlung sicherer, schneller und zugänglicher und verbessert die Genesungsergebnisse der Patienten.

- Die Kombination aus steigendem Gesundheitsbewusstsein, zunehmendem Zugang zu fortschrittlichen Diagnosetechnologien und unterstützenden klinischen Richtlinien, die rechtzeitige chirurgische oder nicht-chirurgische Eingriffe empfehlen, treibt die Einführung von Lösungen zur Behandlung von Gallenblasenpolypen weltweit voran

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu modernen Gesundheitseinrichtungen

- Trotz der steigenden Nachfrage stellen die hohen Kosten für diagnostische Bildgebung und chirurgische Eingriffe weiterhin ein erhebliches Hindernis für die Behandlung von Gallenblasenpolypen dar. Viele Patienten in Ländern mit niedrigem und mittlerem Einkommen haben finanzielle Hürden beim Zugang zu fortschrittlichen Behandlungen, was zu Unterdiagnosen oder verzögerter Behandlung führt.

- Beispielsweise gelten laparoskopische Cholezystektomieverfahren zwar als Standardbehandlung, sind in ressourcenbeschränkten Umgebungen jedoch möglicherweise nicht erschwinglich, was ihre Anwendung in großen Teilen der Bevölkerung einschränkt.

- Eine weitere große Herausforderung ist das mangelnde Bewusstsein in ländlichen und unterentwickelten Regionen, wo regelmäßige Gesundheitsuntersuchungen und bildgebende Diagnostik nicht überall verfügbar sind. Dies führt oft zu Diagnosen im Spätstadium, wodurch die Behandlungsmöglichkeiten komplexer und kostspieliger werden.

- Gesundheitsdienstleister und Unternehmen stehen vor der dringenden Notwendigkeit, eine kosteneffiziente Behandlung mit einer qualitativ hochwertigen Versorgung in Einklang zu bringen, insbesondere in Regionen mit eingeschränkter Krankenversicherung und angespannter Gesundheitsinfrastruktur.

- Die Überwindung dieser Barrieren durch die Stärkung des Gesundheitssystems, staatliche Erstattungsprogramme und die Einführung kosteneffizienter Diagnoseinstrumente und chirurgischer Optionen wird entscheidend sein, um den Zugang zu erweitern und ein nachhaltiges Marktwachstum sicherzustellen.

Marktumfang der Behandlung von Gallenblasenpolypen

Der Markt ist nach Art, Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Gallenblasenpolypen ist nach Typ unterteilt in Cholesterol und Pseudopolypen, Adenomyomatose, entzündliche Polypen, maligne Polypen und adenomatöse Polypen. Das Segment Cholesterol und Pseudopolypen hatte 2024 mit 41,5 % den größten Marktanteil, was auf die hohe Prävalenz und den im Allgemeinen gutartigen Verlauf zurückzuführen ist, der eine frühzeitige Erkennung und routinemäßige Überwachung ermöglicht. Dieses Segment wird häufig bei routinemäßigen bildgebenden Verfahren identifiziert, was die konsistente Anwendung der Behandlung in Krankenhäusern und Kliniken fördert. Minimalinvasive Verfahren, kombiniert mit unterstützenden pharmakologischen Therapien, erleichtern die Behandlung sowohl für Ärzte als auch für Patienten. Die nicht-malignen Eigenschaften gewährleisten eine höhere Behandlungsbeginnrate für die Präventivmedizin. Aufklärungskampagnen für Patienten und Leitlinien, die eine frühzeitige Intervention betonen, untermauern diese Marktdominanz zusätzlich. Darüber hinaus fördert das relativ geringe Komplikationsrisiko eine langfristige Nachsorge und die Einhaltung der Behandlungsprotokolle. Das Segment profitiert von der breiten Verfügbarkeit diagnostischer Möglichkeiten und kostengünstiger Interventionen. Die Gutartigkeit dieser Polypen ermöglicht es Gesundheitsdienstleistern, eine Reihe von Behandlungsmöglichkeiten anzubieten, was die Akzeptanz weiter fördert. Insgesamt sind Cholesterinose und Pseudopolypen nach wie vor die am häufigsten erkannte und behandelte Form im klinischen Umfeld weltweit.

Das Segment bösartige Polypen wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,8 % verzeichnen. Grund dafür ist das wachsende Bewusstsein für die Risiken von Gallenblasenkrebs und die Notwendigkeit rechtzeitiger chirurgischer Eingriffe. Früherkennung durch hochauflösende Bildgebung wie CT und MRT ermöglicht eine sofortige Behandlung. Krankenhäuser und Fachkliniken setzen zunehmend auf aggressive Behandlungsstrategien, um Komplikationen vorzubeugen. Steigende Investitionen in Forschung und Entwicklung sowie klinische Studien zu bösartigen Polypen erweitern die verfügbaren Behandlungsmöglichkeiten. Patienten und Ärzte legen Wert auf eine frühzeitige Intervention, was die schnelle Akzeptanz fördert. Gezielte Therapien und eine verbesserte postoperative Versorgung verbessern die Patientenergebnisse und das Vertrauen in die Wirksamkeit der Behandlung. Darüber hinaus fördern staatliche Initiativen und Aufklärungsprogramme eine rechtzeitige Diagnose und Behandlung. Technologische Fortschritte bei Diagnoseinstrumenten unterstützen die Erkennung kleinerer bösartiger Polypen. Die zunehmende Anwendung fortschrittlicher chirurgischer Techniken gewährleistet bessere Genesungsraten. Insgesamt erlebt dieses Segment aufgrund seiner entscheidenden klinischen Bedeutung und der sich entwickelnden Behandlungslandschaft ein schnelles Wachstum.

- Nach Behandlung

Der Markt für die Behandlung von Gallenblasenpolypen ist in die Behandlungsarten Cholezystektomie, Medikamente und Sonstiges unterteilt. Das Segment Cholezystektomie hatte im Jahr 2024 mit 48,3 % den größten Marktanteil, da es sich als Standardbehandlung für symptomatische und risikoreiche Polypen etabliert hat. Minimalinvasive laparoskopische Verfahren verkürzen die Genesungszeit, die Narbenbildung und den Krankenhausaufenthalt, weshalb diese Methode sehr beliebt ist. Krankenhäuser und Fachkliniken wenden diese Methode aufgrund vorhersehbarer Ergebnisse und der Übereinstimmung mit klinischen Leitlinien häufig an. Hohe chirurgische Erfolgsraten in Verbindung mit günstigen Patientenergebnissen stärken das Vertrauen von Gesundheitsdienstleistern und Patienten. Der Eingriff wird in vielen Regionen routinemäßig von den Krankenkassen übernommen, was die Akzeptanz weiter fördert. Darüber hinaus treibt der Patientenwunsch nach einer schnellen und effektiven Behandlung die anhaltende Nachfrage an. Fortgeschrittene chirurgische Trainingsprogramme und technologische Verbesserungen bei chirurgischen Instrumenten erhöhen Effizienz und Sicherheit. Die Verfügbarkeit unterstützender postoperativer Versorgung gewährleistet eine umfassende Behandlung. Insgesamt bleibt die Cholezystektomie weltweit der Eckpfeiler der Behandlung von Gallenblasenpolypen.

Das Segment Arzneimittel wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,5 % verzeichnen, getrieben durch die steigende Nachfrage nach nicht-invasiven Behandlungsmöglichkeiten. Pharmakologische Therapien werden zunehmend eingesetzt, um die Größe von Polypen, Entzündungen oder ihr Fortschreiten zu reduzieren, insbesondere bei Patienten, für die eine Operation nicht in Frage kommt. Personalisierte Medizin und die Entwicklung gezielter Medikamente verbessern die Wirksamkeit und die Compliance der Patienten. Ambulante Behandlung und Langzeittherapiemodelle fördern die Akzeptanz zusätzlich. Krankenhäuser und Kliniken setzen auf neuere Arzneimittelformulierungen mit verbesserter Sicherheit und minimalen Nebenwirkungen. Sensibilisierungskampagnen und Patientenaufklärung tragen zu einer schnelleren Akzeptanz bei. Die bequeme Einnahme oder Injektion von Medikamenten unterstützt eine bessere Adhärenz. Die zunehmende Forschung zu entzündungshemmenden und zielgerichteten Therapien erweitert die Behandlungsmöglichkeiten weiter. Digitale Gesundheitsplattformen und Telemedizin erleichtern die Überwachung der Wirksamkeit von Medikamenten. Insgesamt erlebt das Segment Arzneimittel aufgrund sich entwickelnder Behandlungsparadigmen und patientenzentrierter Ansätze ein schnelles Wachstum.

- Nach Diagnose

Auf der Grundlage der Diagnose ist der Markt für die Behandlung von Gallenblasenpolypen in Bluttests, Ultraschall, Computertomographie (CT), Magnetresonanztomographie (MRT) und Sonstiges unterteilt. Das Ultraschallsegment hatte im Jahr 2024 aufgrund seiner Kosteneffizienz, Zugänglichkeit und nicht-invasiven Natur den größten Marktanteil von 44,1 %. Ultraschall ist das wichtigste Screening-Tool zur Erkennung von Gallenblasenpolypen bei routinemäßigen Gesundheitsuntersuchungen. Verbesserungen der Bildauflösung haben die diagnostische Genauigkeit erhöht. Krankenhäuser und Kliniken verlassen sich bei der Erstuntersuchung auf Ultraschall, was den Patientendurchsatz erhöht und eine frühzeitige Intervention ermöglicht. Das Verfahren ist sicher, erfordert nur minimale Vorbereitung und ermöglicht eine Visualisierung in Echtzeit, was zu einer höheren Akzeptanz beiträgt. Da es keine Strahlung erzeugt, kann es häufig und ohne Risiko für den Patienten angewendet werden. Die Verfügbarkeit tragbarer Ultraschallgeräte unterstützt sowohl die Krankenhaus- als auch die ambulante Diagnostik. Die routinemäßige Überwachung gutartiger Polypen mit Ultraschall gewährleistet eine kontinuierliche Therapietreue. Insgesamt bleibt Ultraschall weltweit die am weitesten verbreitete Diagnosemethode.

Das CT-Scan-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,7 % verzeichnen. Grund hierfür sind überlegene Bildgebungsverfahren, die eine detaillierte Beurteilung von Polypengröße, Morphologie und Malignitätsrisiko ermöglichen. Die hochauflösende Multidetektor-CT-Technologie liefert präzise Daten für die Behandlungsplanung. Krankenhäuser und Diagnosezentren bevorzugen bei komplexen Fällen zunehmend die CT. Das steigende Bewusstsein für Früherkennung und die verbesserte Zugänglichkeit tragen zur Akzeptanz bei. Die Integration in digitale Bildgebungssysteme ermöglicht eine einfachere Speicherung und Analyse von Patientendaten. Das wachsende Vertrauen der Ärzte in die CT-basierte Diagnose führt zu einer schnelleren Überweisung der Patienten. Auch staatliche Initiativen und Gesundheitsaufklärungskampagnen fördern den Einsatz fortschrittlicher Bildgebungsverfahren. Das Segment profitiert von laufenden technologischen Verbesserungen, die die Bildschärfe verbessern und die Scanzeit verkürzen. CT-Scans sind besonders wertvoll für die Erkennung maligner Polypen und die Operationsplanung und treiben das schnelle Marktwachstum voran.

- Nach Symptomen

Auf der Grundlage der Symptome ist der Markt für die Behandlung von Gallenblasenpolypen in Bauchschmerzen, Erbrechen, Übelkeit, Verdauungsstörungen und Sonstiges unterteilt. Das Segment Bauchschmerzen hatte 2024 mit 39,8 % den größten Marktanteil, da es das am häufigsten auftretende Symptom ist, das einen Arztbesuch erforderlich macht. Die Schmerzintensität ist häufig der Grund für diagnostische Tests und den Beginn einer Behandlung. Eine frühzeitige Behandlung von Bauchschmerzen beugt Komplikationen vor und trägt zu besseren Patientenergebnissen bei. Kliniken und Krankenhäuser priorisieren die symptomatische Beurteilung, um ein rechtzeitiges Eingreifen zu gewährleisten. Sensibilisierungskampagnen klären Patienten über das Erkennen von Warnzeichen auf und fördern so die Inanspruchnahme medizinischer Versorgung. Standardisierte Behandlungsprotokolle konzentrieren sich auf Schmerzlinderung und die Behandlung der zugrunde liegenden Polypen. Gesundheitsdienstleister wenden je nach Schwere der Symptome sowohl chirurgische als auch pharmakologische Ansätze an. Bauchschmerzen bleiben der Hauptgrund für Routineuntersuchungen und unterstützen eine konstante Marktnachfrage. Insgesamt dominiert dieses Symptomsegment aufgrund seiner Sichtbarkeit und unmittelbaren Auswirkungen auf die Patientenversorgung.

Das Segment Übelkeit wird voraussichtlich zwischen 2025 und 2032 mit 17,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die Erkenntnis, dass Magen-Darm-Beschwerden ein früher Indikator für Gallenblasenpolypen sind. Patienten mit anhaltender Übelkeit werden häufiger einer diagnostischen Untersuchung und Behandlung unterzogen. Kliniken integrieren die Beurteilung von Übelkeit zunehmend in ihre Screening-Protokolle. Pharmakologische Interventionen und minimalinvasive Verfahren verbessern die Symptomlinderung. Steigendes Patientenbewusstsein und proaktive Überwachung fördern eine frühzeitige Behandlung. Die Integration digitaler Gesundheitsüberwachung unterstützt die kontinuierliche Symptomverfolgung. Das Segment profitiert von der zunehmenden Forschung zu symptombasierten Behandlungsstrategien. Kliniker legen Wert darauf, Übelkeit neben anderen Verdauungsproblemen zu behandeln und so die Versorgungsqualität zu verbessern. Insgesamt wächst dieses Segment aufgrund der zunehmenden Aufmerksamkeit für unspezifische, aber frühe Symptome schnell.

- Nach Dosierung

Der Markt für die Behandlung von Gallenblasenpolypen ist hinsichtlich der Dosierung in Tabletten, Injektionen und Sonstiges unterteilt. Das Tablettensegment hatte im Jahr 2024 mit 46,5 % den größten Marktanteil aufgrund seiner praktischen und einfachen Verabreichung sowie seiner Eignung für die Langzeittherapie gutartiger Polypen und die unterstützende postoperative Pflege. Hohe Patientencompliance und Erschwinglichkeit fördern die breite Akzeptanz. Tabletten werden sowohl im ambulanten als auch im stationären Bereich bevorzugt, da sie eine konsistente Dosierung ermöglichen. Standardisierte Formulierungen und die Verfügbarkeit in allen Apotheken gewährleisten die Zugänglichkeit. Ärzte empfehlen Tabletten häufig zur Symptombehandlung und zur vorbeugenden Therapie. Die Integration in die Telemedizin unterstützt die Überwachung der Therapietreue. Aufklärungsinitiativen fördern die korrekte Anwendung. Insgesamt bleiben Tabletten die bevorzugte Darreichungsform für eine wirksame Behandlung.

Das Injektionssegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,3 % verzeichnen, getrieben durch den Bedarf an schnellen therapeutischen Eingriffen in schweren Fällen. Injektionspräparate bieten sofortige Bioverfügbarkeit und gezielte Verabreichung und unterstützen so die Behandlung von Hochrisikopatienten. Krankenhäuser setzen IV-Therapien für die Akutversorgung, komplexe Fälle und die postoperative Betreuung ein. Innovationen in der Injektionstechnologie verbessern die Sicherheit und minimieren Nebenwirkungen. Die Präferenz der Patienten für injizierbare Behandlungen im Krankenhaus sorgt für eine höhere Akzeptanz. Klinische Studien belegen die verbesserte Wirksamkeit von Injektionstherapien bei der Linderung von Symptomen und der Polypenregression. Gesundheitsdienstleister empfehlen Injektionen, wenn eine orale Therapie nicht ausreicht. Insgesamt wächst dieses Segment aufgrund seiner entscheidenden Rolle in der Akutversorgung schnell.

- Nach Verabreichungsweg

Der Markt für die Behandlung von Gallenblasenpolypen ist nach Verabreichungsweg in die Bereiche oral, intravenös und Sonstige unterteilt. Das Segment „oral“ hatte im Jahr 2024 mit 45,2 % den größten Marktanteil, da es nicht invasiv ist und sich sowohl für die häusliche als auch für die stationäre Anwendung eignet. Die orale Verabreichung fördert die Compliance der Patienten und erleichtert die Langzeittherapie. Orale Formulierungen werden häufig zur unterstützenden und vorbeugenden Behandlung empfohlen und sind daher sehr beliebt. Eine standardisierte Dosierung gewährleistet konsistente Behandlungsergebnisse. Tabletten und Kapseln werden für die ambulante Behandlung bevorzugt. Eine patientenfreundliche Verabreichung erhöht die Therapietreue und -zufriedenheit. Insgesamt dominiert die orale Verabreichung aufgrund ihrer Bequemlichkeit, Sicherheit und Wirksamkeit.

Das Segment der intravenösen Verabreichung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,1 % verzeichnen, getrieben durch den Bedarf an Akutversorgung in Krankenhäusern und die Notwendigkeit einer schnellen Medikamentenverabreichung. IV-Formulierungen bieten eine sofortige therapeutische Wirkung und werden bei Hochrisikopatienten bevorzugt. Fortschritte in der IV-Technologie verbessern die Sicherheits- und Wirksamkeitsprofile. Die Akzeptanz in Krankenhäusern und Fachzentren steigt. Die Integration in postoperative und Akutversorgungsprotokolle gewährleistet ein umfassendes Management. Schulungsprogramme für medizinisches Fachpersonal verbessern die Verabreichungsgenauigkeit. Die IV-Therapie unterstützt das Management komplizierter oder schnell fortschreitender Fälle und trägt so zum schnellen Wachstum bei. Insgesamt wächst dieses Segment schnell, da Krankenhäuser auf sofortige und wirksame Behandlungsmethoden angewiesen sind.

- Von Endbenutzern

Der Markt für die Behandlung von Gallenblasenpolypen ist nach Endverbrauchern in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 50,4 % den größten Marktanteil, was auf die hohe Anzahl an Operationen, die fortschrittliche Diagnostik und die postoperative Versorgung in Krankenhäusern zurückzuführen ist. Krankenhäuser bieten eine umfassende Behandlung von Gallenblasenpolypen an und gewährleisten sowohl chirurgische als auch medikamentöse Eingriffe. Ein hoher Patientendurchsatz, Zugang zu fortschrittlicher Bildgebung und spezialisierte Versorgung untermauern die Marktdominanz. Versicherungsschutz und standardisierte klinische Protokolle fördern die Präferenz der Patienten für eine Krankenhausbehandlung. Krankenhäuser integrieren zudem digitales Monitoring für die Nachsorge. Insgesamt bleiben Krankenhäuser die primäre Anlaufstelle für die Behandlung von Gallenblasenpolypen.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende ambulante Versorgung, Routineuntersuchungen und Früherkennung. Kliniken sind mit Diagnoseinstrumenten und minimalinvasiven Behandlungsmöglichkeiten ausgestattet. Patienten bevorzugen Kliniken aufgrund der Bequemlichkeit und der geringeren Kosten. Früherkennung und präventives Management haben Priorität. Kliniken setzen zunehmend Telemedizin für die Nachsorge ein. Symptombasierte Patientenaufklärung verbessert die Therapietreue. Insgesamt verzeichnen Kliniken aufgrund ihrer Zugänglichkeit, Bequemlichkeit und Kosteneffizienz ein schnelles Wachstum.

- Nach Vertriebskanal

Der Markt für die Behandlung von Gallenblasenpolypen ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken hatte 2024 mit 48,7 % den größten Marktanteil, da die meisten Patienten Medikamente und postoperative Therapien direkt von Krankenhäusern beziehen. Kontrollierte Abgabe, ordnungsgemäße Lagerung und die Einhaltung ärztlicher Verordnungen gewährleisten eine sichere und wirksame Behandlung. Krankenhausapotheken gewährleisten eine kontinuierliche Versorgung und sofortigen Zugang nach Operationen. Die Integration in Krankenhausinformationssysteme verbessert die Patientenaktenverwaltung. Insgesamt bleiben Krankenhausapotheken weltweit der dominierende Vertriebskanal.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % verzeichnen. Dies ist auf die zunehmende digitale Nutzung, den Komfort der Lieferung nach Hause und die Präferenz für Online-Kaufkanäle zurückzuführen. Online-Apotheken sind besonders nützlich für die fortlaufende Medikamentenverwaltung und Folgetherapien. Die zunehmende Internetdurchdringung, Smartphone-Nutzung und das Bewusstsein für E-Commerce unterstützen das Wachstum. Patienten profitieren von einer diskreten, zugänglichen und zuverlässigen Lieferung. Telekonsultationen in Kombination mit Online-Apotheken verbessern die Therapietreue. Insgesamt wächst dieses Segment aufgrund von Komfort, Zugänglichkeit und dem sich entwickelnden Verbraucherverhalten rasant.

Regionale Analyse des Marktes für die Behandlung von Gallenblasenpolypen

- Nordamerika dominierte den Markt für die Behandlung von Gallenblasenpolypen mit dem größten Umsatzanteil von 37,2 % im Jahr 2024

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Screening-Raten und erhebliche Investitionen der Pharmaunternehmen in Forschung und Entwicklung

- Die Verfügbarkeit spezialisierter Diagnoseinstrumente und gut etablierter Krankenhäuser stärkt die Marktführerschaft der Region weiter

Markteinblick in die Behandlung von Gallenblasenpolypen in den USA

Der US-Markt für die Behandlung von Gallenblasenpolypen erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung von Gallenblasenerkrankungen und das steigende Bewusstsein für Früherkennung und Behandlung zurückzuführen. Der Einsatz moderner diagnostischer Bildgebung, minimalinvasiver chirurgischer Verfahren und therapeutischer Lösungen für zu Hause treibt das Marktwachstum voran. Darüber hinaus tragen die starke Unterstützung durch die Gesundheitspolitik, ein umfassender Versicherungsschutz und kontinuierliche Innovationen wichtiger Pharma- und Medizintechnikunternehmen maßgeblich zum Marktwachstum bei.

Markteinblick in die Behandlung von Gallenblasenpolypen in Europa

Der europäische Markt für die Behandlung von Gallenblasenpolypen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Verbreitung von Gallenblasenpolypen, die alternde Bevölkerung und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. Länder wie Deutschland, Frankreich und Italien erleben eine zunehmende Nutzung fortschrittlicher Diagnose- und Operationsverfahren. Das Marktwachstum wird zusätzlich durch staatliche Initiativen zur Förderung von Früherkennungs- und Aufklärungsprogrammen unterstützt.

Markteinblick in die Behandlung von Gallenblasenpolypen in Großbritannien

Der britische Markt für die Behandlung von Gallenblasenpolypen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das steigende Bewusstsein für die Gesundheit der Gallenblase, höhere Diagnoseraten und die zunehmende Nutzung minimalinvasiver Behandlungsoptionen zurückzuführen. Gut ausgestattete Krankenhäuser und fortschrittliche endoskopische Technologien unterstützen die Marktexpansion und decken sowohl die Bedürfnisse stationärer als auch klinischer Patienten ab.

Markteinblick in die Behandlung von Gallenblasenpolypen in Deutschland

Der deutsche Markt für die Behandlung von Gallenblasenpolypen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den technologischen Fortschritt bei medizinischen Geräten, das steigende Patientenbewusstsein und einen starken Fokus auf präventive Gesundheitsfürsorge zurückzuführen. Das gut etablierte deutsche Gesundheitssystem und der Fokus auf Innovation fördern die Einführung fortschrittlicher chirurgischer und diagnostischer Lösungen für Gallenblasenpolypen.

Markteinblicke zur Behandlung von Gallenblasenpolypen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Gallenblasenpolypen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein und voraussichtlich um 7,8 % wachsen. Grund hierfür sind die schnelle Urbanisierung, steigende Gesundheitsausgaben und eine wachsende Patientenzahl mit Gallenblasenerkrankungen. Länder wie China, Indien und Japan erleben einen zunehmenden Einsatz fortschrittlicher Diagnostik, minimalinvasiver Operationen und unterstützender Therapien, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für die Gesundheit der Gallenblase.

Markteinblick in die Behandlung von Gallenblasenpolypen in Japan

Der japanische Markt für die Behandlung von Gallenblasenpolypen gewinnt aufgrund der hohen Gesundheitsstandards des Landes, des technologischen Fortschritts und der zunehmenden Verbreitung von Gallenblasenerkrankungen an Dynamik. Das steigende Bewusstsein der Patienten sowie die Einführung minimalinvasiver Verfahren und Lösungen für die häusliche Pflege tragen zum Marktwachstum bei. Die alternde Bevölkerung treibt zudem die Nachfrage nach benutzerfreundlicheren und effektiveren Behandlungsmöglichkeiten voran.

Markteinblick in die Behandlung von Gallenblasenpolypen in China

Der chinesische Markt für die Behandlung von Gallenblasenpolypen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, das wachsende Gesundheitsbewusstsein und die steigende Zahl von Patienten mit Gallenblasenerkrankungen zurückzuführen. Das Marktwachstum wird zusätzlich durch den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Gesundheitsvorsorge und starke inländische Hersteller mit erschwinglichen Behandlungsmöglichkeiten unterstützt.

Marktanteil der Behandlung von Gallenblasenpolypen

Die Branche der Behandlung von Gallenblasenpolypen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Boston Scientific Corporation (USA)

- Intuitive Surgical (USA)

- Olympus Corporation (Japan)

- Medtronic (Irland)

- BD (USA)

- Stryker (USA)

- B. Braun SE (Deutschland)

- Karl Storz GmbH & Co. KG (Deutschland)

- Koch (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Gallenblasenpolypen

- Im Juli 2023 veröffentlichte die Europäische Gesellschaft für Gastrointestinale Endoskopie (ESGE) aktualisierte gemeinsame Leitlinien zur Behandlung und Nachsorge von Gallenblasenpolypen. Diese Leitlinien enthalten umfassende Empfehlungen zur Überwachung und Behandlung von Gallenblasenpolypen und betonen die Bedeutung einer frühzeitigen Erkennung und geeigneter Behandlungsstrategien.

- Im August 2025 veröffentlichte eine in Nature Reviews Urology veröffentlichte Studie die Fortschritte in der roboterassistierten Chirurgie bei Gallenblasenerkrankungen, einschließlich Polypen. Die Studie hob die Vorteile der Roboterchirurgie hervor, wie z. B. verbesserte Präzision und verkürzte Erholungszeiten bei der Behandlung von Gallenblasenpolypen.

- Im August 2025 untersuchte ein Artikel in Nature Reviews Urology den aktuellen Stand der Früherkennungsstrategien für Gallenblasenkrebs, der eng mit Gallenblasenpolypen verwandt ist. Der Artikel untersuchte neue Diagnoseinstrumente und -techniken zur Verbesserung der Früherkennungsraten von Gallenblasenkrebs.

- Im August 2025 untersuchte eine in BMC Gastroenterology veröffentlichte Studie minimalinvasive Ansätze zur Behandlung von Gallenblasenpolypen. Die Studie diskutierte die Vorteile minimalinvasiver Techniken wie der laparoskopischen Cholezystektomie bei der Behandlung von Gallenblasenpolypen, darunter geringere Komplikationsraten und kürzere Genesungszeiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.