Global Gastroscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.44 Billion

USD

4.16 Billion

2025

2033

USD

2.44 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.44 Billion | |

| USD 4.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Gastroskope nach Typ (Standard-Gastroskope, transnasale Gastroskope, therapeutische Gastroskope, Zweikanal-Gastroskope und Sonstige), Anwendung (Kontraindikationen, Magengeschwür, chronische Gastritis, normale Schleimhaut und Sonstige), Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gastroskope

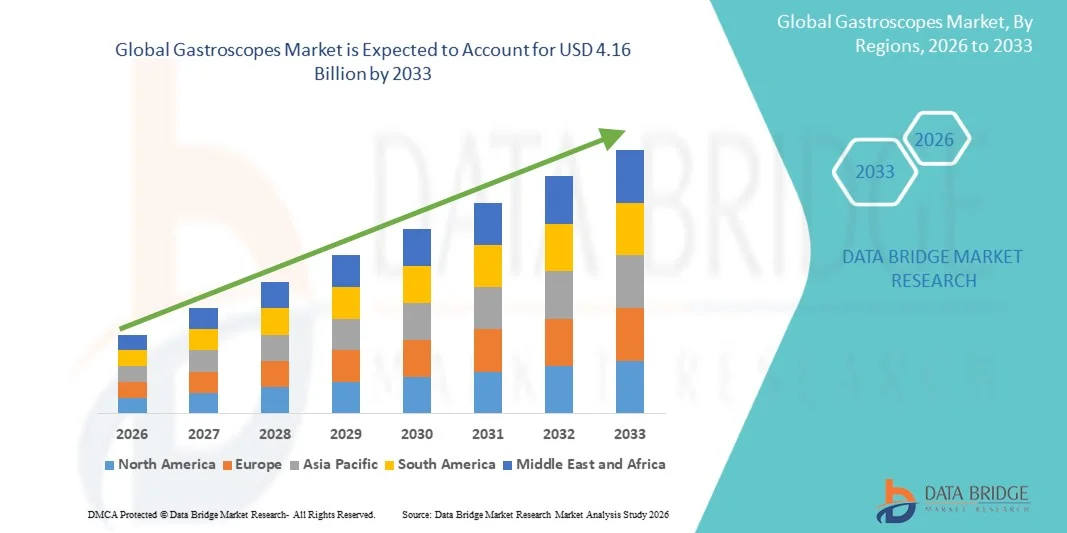

- Der globale Markt für Gastroskope hatte im Jahr 2025 einen Wert von 2,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,91 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, die steigende Nachfrage nach frühzeitiger und präziser Diagnostik sowie die kontinuierlichen technologischen Fortschritte in der endoskopischen Bildgebung angetrieben, was zu einer breiteren Anwendung von Gastroskopen in Krankenhäusern, Kliniken und Diagnosezentren führt.

- Darüber hinaus beschleunigen der zunehmende Fokus auf minimalinvasive Verfahren, die wachsende Zahl älterer Menschen, die Verbesserung der Gesundheitsinfrastruktur und das steigende Bewusstsein für präventive gastrointestinale Vorsorgeuntersuchungen die Verbreitung von Gastroskopie-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gastroskope

- Gastroskope, die zur visuellen Untersuchung, Diagnose und Behandlung von Erkrankungen des oberen Gastrointestinaltrakts eingesetzt werden, sind aufgrund ihrer Rolle bei minimalinvasiven Eingriffen, Echtzeit-Bildgebung und verbesserten Patientenergebnissen unverzichtbare medizinische Geräte in der modernen Gastroenterologie in Krankenhäusern, Diagnosezentren und ambulanten Operationszentren.

- Die steigende Nachfrage nach Gastroskopen wird vor allem durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen wie Magengeschwüren, Refluxkrankheit und Magenkrebs, den wachsenden Fokus auf Früherkennung, die wachsende Zahl älterer Menschen und die kontinuierlichen Fortschritte in der endoskopischen Bildgebung, einschließlich hochauflösender und KI-gestützter Visualisierung, bedingt.

- Nordamerika dominierte den Markt für Gastroskope mit dem größten Umsatzanteil von rund 34,8 % im Jahr 2025, was auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher endoskopischer Systeme, starke Erstattungsrahmen und eine hohe Anzahl gastrointestinaler Diagnoseverfahren, insbesondere in den USA, zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Gastroskope sein und eine starke durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,9 % verzeichnen. Treiber dieses Wachstums sind das zunehmende Bewusstsein für die Gesundheit des Verdauungssystems, steigende Gesundheitsausgaben, expandierende Krankenhausnetzwerke und die wachsende Akzeptanz endoskopischer Screening-Programme in Ländern wie China und Indien.

- Das Segment der Standardgastroskope dominierte den globalen Gastroskopmarkt mit einem Umsatzanteil von rund 41,6 % im Jahr 2025.

Berichtsumfang und Marktsegmentierung für Gastroskope

|

Attribute |

Gastroskope – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Gastroskope

„ Fortschritte in der endoskopischen Bildgebung und minimalinvasiven Diagnostik “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gastroskope ist die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und minimalinvasiver Diagnoseverfahren zur Verbesserung der Erkennung von Magen-Darm-Erkrankungen und der Behandlungsergebnisse.

- Beispielsweise führte die Olympus Corporation im Jahr 2023 verbesserte hochauflösende Gastroskope mit optimierter Schmalbandbildgebung (NBI) ein, die es Ärzten ermöglichen, gastrointestinale Anomalien im Frühstadium genauer zu erkennen.

- Der Trend hin zu hochauflösenden und ultradünnen Gastroskopen verbessert den Patientenkomfort bei endoskopischen Untersuchungen.

- Der zunehmende Einsatz flexibler Gastroskope in der ambulanten Versorgung ermöglicht schnellere Diagnosen und kürzere Krankenhausaufenthalte. Technologische Verbesserungen hinsichtlich optischer Klarheit, Ausleuchtung und Manövrierbarkeit steigern die Effizienz der Untersuchungen.

- Die Integration digitaler Visualisierungssysteme in Gastroskope ermöglicht die Bildaufnahme und Dokumentation in Echtzeit. Der Bedarf an Einweg- und infektionsresistenten Komponenten steigt, um Bedenken hinsichtlich Kreuzkontaminationen auszuräumen.

- Fortschritte in der Ergonomie verringern die Ermüdung von Ärzten bei längeren Eingriffen. Gastroskope werden zunehmend sowohl für diagnostische als auch für therapeutische Eingriffe eingesetzt, wodurch sich ihr klinischer Nutzen erweitert.

- Der weltweite Anstieg von Programmen zur Früherkennung von Magen-Darm-Krebs beschleunigt die Akzeptanz. Hersteller konzentrieren sich auf leichte und langlebige Materialien, um die Lebensdauer der Geräte zu verlängern.

- Insgesamt spiegelt dieser Trend einen globalen Wandel hin zu präziser Diagnostik und patientenzentrierter endoskopischer Versorgung wider.

Marktdynamik der Gastroskope

Treiber

„Zunehmende Verbreitung von Magen-Darm-Erkrankungen und wachsende Screening-Programme“

- Die zunehmende Häufigkeit von Magen-Darm-Erkrankungen wie Magengeschwüren, GERD, Magenkrebs und entzündlichen Darmerkrankungen ist ein wichtiger Treiber für den globalen Markt für Gastroskope.

- Beispielsweise erweiterte Fujifilm Healthcare im Jahr 2022 sein Endoskopie-Portfolio, um groß angelegte gastrointestinale Screening-Initiativen im asiatisch-pazifischen Raum und in Europa zu unterstützen.

- Die alternde Bevölkerung weltweit ist anfälliger für Verdauungsstörungen, was die Nachfrage nach gastroskopischen Eingriffen erhöht.

- Staatliche Krebsvorsorgeprogramme erhöhen die Anzahl endoskopischer Untersuchungen. Das wachsende Bewusstsein für Früherkennung und präventive Gesundheitsversorgung fördert die routinemäßige Gastroskopie.

- Die Expansion von Krankenhäusern, Fachkliniken und ambulanten Operationszentren erhöht den Ausrüstungsbedarf.

- Steigende Gesundheitsausgaben in Schwellenländern stützen das Marktwachstum. Verbesserte Erstattungspolitiken für endoskopische Eingriffe in entwickelten Regionen fördern deren Akzeptanz.

- Medizintourismus für Magen-Darm-Behandlungen treibt die Nachfrage zusätzlich an. Weiterbildungsprogramme für Gastroenterologen erweitern die Behandlungskapazitäten.

- Die zunehmende Verwendung von Gastroskopen in therapeutischen Anwendungen wie Biopsien und Polypenentfernung fördert das Wachstum. Zusammengenommen tragen diese Faktoren maßgeblich zu einer nachhaltigen Marktexpansion bei.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und strenge regulatorische Anforderungen “

- Die hohen Kosten für moderne Gastroskope und verwandte endoskopische Systeme stellen eine zentrale Herausforderung für das Marktwachstum dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Beispielsweise berichteten im Jahr 2021 mehrere kleine Gesundheitseinrichtungen in Entwicklungsländern von einer verzögerten Einführung von Gastroskopen der nächsten Generation aufgrund von Budgetbeschränkungen und hohen Wartungskosten.

- Der Bedarf an regelmäßiger Wartung und dem Austausch von Komponenten erhöht die Gesamtbetriebskosten. Strenge behördliche Genehmigungen und Compliance-Anforderungen können Produkteinführungen verzögern.

- Die begrenzte Verfügbarkeit von Fachkräften für die Bedienung moderner Gastroskope schränkt deren Einsatz ein. Das Risiko gerätebedingter Infektionen erfordert strenge Aufbereitungsprotokolle und erhöht die operative Komplexität.

- Kleinere Kliniken könnten bei Investitionen in hochwertige Visualisierungssysteme vor Herausforderungen stehen. Regionale Unterschiede bei der Kostenerstattung können sich auf Kaufentscheidungen auswirken.

- Schulungsanforderungen bedeuten zusätzlichen Zeit- und Kostenaufwand für Gesundheitsdienstleister. Unterbrechungen der Lieferkette können die Verfügbarkeit von Ausrüstung beeinträchtigen.

- Diesen Herausforderungen durch kosteneffiziente Produktentwicklung und erweiterte Schulungsinitiativen zu begegnen, ist von entscheidender Bedeutung.

- Die Überwindung finanzieller und regulatorischer Hürden ist für eine breitere weltweite Akzeptanz von Gastroskopen unerlässlich.

Marktübersicht für Gastroskope

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Gastroskope in Standard-, transnasale, therapeutische, Zweikanal- und sonstige Gastroskope unterteilt. Das Segment der Standard-Gastroskope dominierte den globalen Gastroskopmarkt mit einem Umsatzanteil von rund 41,6 % im Jahr 2025. Diese Dominanz ist vor allem auf ihren weitverbreiteten Einsatz in der routinemäßigen Diagnostik des oberen Gastrointestinaltrakts in Krankenhäusern und Diagnosezentren zurückzuführen. Standard-Gastroskope werden aufgrund ihrer Kosteneffizienz, breiten Verfügbarkeit und Kompatibilität mit bestehenden Endoskopiesystemen bevorzugt. Sie werden häufig zur Erkennung von Erkrankungen wie Gastritis, Ulzera und gastrointestinalen Blutungen eingesetzt. Die hohe Vertrautheit der Ärzte mit ihnen und etablierte klinische Protokolle fördern ihre Akzeptanz zusätzlich. Das Segment profitiert von einer starken Nachfrage in entwickelten und aufstrebenden Gesundheitsmärkten. Darüber hinaus steigern zunehmende Screening-Programme für gastrointestinale Erkrankungen die Anzahl der durchgeführten Untersuchungen. Kontinuierliche Produktverbesserungen, darunter eine optimierte Optik und Manövrierbarkeit, erhöhen die Benutzerfreundlichkeit. Die große installierte Basis von Standard-Gastroskopen sichert eine stetige Nachfrage nach Ersatzgeräten. Dieses Segment spielt weiterhin eine grundlegende Rolle in der endoskopischen Diagnostik weltweit.

Das Segment der transnasalen Gastroskope wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,4 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach minimalinvasiven und patientenfreundlichen Diagnoseverfahren angetrieben. Transnasale Gastroskope bieten einen höheren Patientenkomfort, da sie den bei oraler Einführung häufig auftretenden Würgereiz eliminieren. Diese Geräte erfordern oft keine Sedierung, wodurch Eingriffsrisiken und Gesundheitskosten reduziert werden. Zunehmende ambulante Endoskopie-Eingriffe und die Nachfrage nach einer schnelleren Genesung beschleunigen die Verbreitung. Das Segment gewinnt auch bei älteren und Risikopatienten an Bedeutung. Technologische Fortschritte wie ultradünne Designs und verbesserte Bildgebungsverfahren unterstützen das Wachstum zusätzlich. Das wachsende Bewusstsein der Ärzte für die Vorteile hinsichtlich der Patientenzufriedenheit fördert die Akzeptanz. Besonders stark ist das Wachstum im asiatisch-pazifischen Raum und in Europa, wo minimalinvasive Diagnostik zunehmend an Bedeutung gewinnt.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Gastroskope in Magengeschwüre, chronische Gastritis, Untersuchung der normalen Magenschleimhaut, Kontraindikationen und Sonstiges unterteilt. Das Segment der Magengeschwüre dominierte den Markt mit einem Umsatzanteil von ca. 36,8 % im Jahr 2025. Diese Dominanz ist auf die hohe weltweite Prävalenz von Magengeschwüren zurückzuführen, die mit Helicobacter-pylori-Infektionen, der Einnahme von NSAR und Lebensstilfaktoren assoziiert sind. Gastroskope sind die wichtigsten Diagnoseinstrumente zur Visualisierung von Ulzerationen und zur Überwachung des Therapieverlaufs. Das zunehmende Bewusstsein für Früherkennung und Komplikationsprävention fördert das Wachstum dieses Segments. Krankenhäuser und Kliniken führen häufig Gastroskopien zur Erkennung und Nachsorge von Ulzera durch. Auch die steigende Inzidenz stressbedingter gastrointestinaler Erkrankungen trägt zum erhöhten Untersuchungsvolumen bei. Technologische Fortschritte, die eine hochauflösende Visualisierung ermöglichen, verbessern die diagnostische Genauigkeit. Das Segment profitiert von einer starken Kostenerstattung in entwickelten Märkten. Die wachsende Zahl älterer Menschen steigert die Nachfrage zusätzlich. Da Magengeschwüre weiterhin ein wichtiges gastrointestinales Problem darstellen, behält dieses Segment eine starke Marktposition.

Das Segment der chronischen Gastritis wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,9 % am schnellsten wachsen. Dieses Wachstum wird durch die steigende Inzidenz chronisch-entzündlicher Magenerkrankungen, die mit Ernährungsgewohnheiten und Infektionen zusammenhängen, angetrieben. Der zunehmende Bedarf an Langzeitüberwachung bei Gastritis-Patienten führt zu wiederholten Gastroskopien. Fortschritte in der Bildgebungstechnologie verbessern die Früherkennung und die Abgrenzung von malignen Läsionen. Der wachsende Fokus auf Prävention fördert routinemäßige endoskopische Untersuchungen. Der verbesserte Zugang zur diagnostischen Endoskopie in Schwellenländern beschleunigt das Wachstum. Das Segment profitiert zudem von einem gestiegenen Bewusstsein der Ärzte für die Risiken des Krankheitsverlaufs. Die Integration KI-gestützter Diagnostik unterstützt das Wachstum zusätzlich. Die Nachfrage ist im asiatisch-pazifischen Raum aufgrund der hohen Prävalenzraten besonders stark.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Gastroskope in Krankenhäuser und Kliniken, diagnostische Labore, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den globalen Gastroskopmarkt mit einem Umsatzanteil von rund 52,4 % im Jahr 2025. Diese Dominanz wird durch die hohe Anzahl stationärer und ambulanter endoskopischer Eingriffe in Krankenhäusern gestützt .

Krankenhäuser verfügen über eine moderne Infrastruktur, qualifizierte Gastroenterologen und Zugang zu Anästhesie. Die meisten komplexen diagnostischen und therapeutischen Gastroskopien werden in Krankenhäusern durchgeführt. Starke Erstattungssysteme in entwickelten Regionen unterstützen dieses Segment zusätzlich. Krankenhäuser dienen auch als primäre Anlaufstellen für gastrointestinale Notfalleingriffe. Kontinuierliche Investitionen in moderne Endoskopie-Einheiten verbessern die Effizienz der Eingriffe. Schulungen und Kooperationen mit Hochschulen fördern die Akzeptanz zusätzlich. Die große Anzahl an Patienten gewährleistet eine stetige Nachfrage. Als primäre Gesundheitszentren bleiben Krankenhäuser das größte Endnutzersegment.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,2 % erreichen . Dieses Wachstum wird durch die zunehmende Verlagerung hin zu ambulanten und tagesgleichen Eingriffen angetrieben. AOZ bieten kostengünstige, effiziente und patientenfreundliche Alternativen zu Krankenhäusern. Kürzere Wartezeiten und eine schnellere Genesung erhöhen die Präferenz der Patienten für AOZ. Die zunehmende Anwendung minimalinvasiver Gastroskopie unterstützt diesen Trend. Technologische Fortschritte, die kompakte und tragbare Gastroskopiesysteme ermöglichen, kommen AOZ zugute. Die wachsende Unterstützung ambulanter Eingriffe durch die Kostenträger beschleunigt das Wachstum. Die Expansion von AOZ in Nordamerika und Europa treibt die Nachfrage zusätzlich an. Da sich die Gesundheitssysteme auf die Entlastung der Krankenhäuser konzentrieren, entwickeln sich AOZ zu einem wachstumsstarken Endkundensegment.

Regionale Analyse des Gastroskop-Marktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 34,8 % den Markt für Gastroskope . Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Endoskopiesysteme, solide Erstattungsstrukturen und ein hohes Volumen an gastrointestinalen Diagnoseverfahren zurückzuführen.

- Die Region profitiert von der frühzeitigen Einführung technologisch fortschrittlicher Gastroskope, einschließlich hochauflösender und minimalinvasiver endoskopischer Systeme, insbesondere in Krankenhäusern und Fachkliniken.

- Diese Dominanz wird durch die Präsenz führender Hersteller medizinischer Geräte, kontinuierliche Produktinnovationen und zunehmende Vorsorgeuntersuchungen auf Magen-Darm-Erkrankungen, insbesondere in den USA, weiter verstärkt.

Markteinblicke für Gastroskope in den USA

Der US-amerikanische Markt für Gastroskope erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Magen-Darm-Erkrankungen, die weite Verbreitung von Endoskopiezentren und die starke klinische Anwendung moderner diagnostischer und therapeutischer Gastroskope. Günstige Erstattungspolitiken und der zunehmende Fokus auf die Früherkennung von Krankheiten tragen weiterhin zum Marktwachstum bei.

Einblick in den europäischen Markt für Gastroskope

Der europäische Markt für Gastroskope wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Begünstigt wird dieses Wachstum durch die steigende Zahl von Verdauungsstörungen, die wachsende Zahl älterer Menschen und leistungsfähige öffentliche Gesundheitssysteme. In den Ländern der Region ist eine zunehmende Anwendung minimalinvasiver Diagnoseverfahren zu beobachten, begleitet von kontinuierlichen Investitionen in die Krankenhausinfrastruktur und die Modernisierung der Medizintechnik.

Markteinblicke für Gastroskope in Großbritannien

Der britische Markt für Gastroskopien dürfte aufgrund der steigenden Nachfrage nach endoskopischen Vorsorgeuntersuchungen, des wachsenden Bewusstseins für die Magen-Darm-Gesundheit und der starken Unterstützung durch den Nationalen Gesundheitsdienst (NHS) ein beachtliches jährliches Wachstum verzeichnen. Der Fokus auf Früherkennung und Prävention beschleunigt die Einführung moderner Gastroskopieverfahren zusätzlich.

Einblick in den deutschen Gastroskop-Markt

Der deutsche Markt für Gastroskope dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Begünstigt wird dies durch moderne Gesundheitseinrichtungen, hohe Untersuchungszahlen und den starken Fokus auf Präzisionsdiagnostik. Deutschlands Innovationsgeist und die hohe Qualität seiner Medizinprodukte tragen maßgeblich zur Verbreitung von Gastroskopen der nächsten Generation bei.

Einblick in den Gastroskope-Markt im asiatisch-pazifischen Raum

Der Markt für Gastroskope im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine starke durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,9 % verzeichnen . Dieses Wachstum wird durch ein steigendes Bewusstsein für die Gesundheit des Verdauungssystems, zunehmende Gesundheitsausgaben, expandierende Krankenhausnetzwerke und die wachsende Nutzung endoskopischer Screening-Programme in Schwellenländern angetrieben.

Einblick in den japanischen Gastroskop-Markt

Der japanische Markt für Gastroskopien verzeichnet ein stetiges Wachstum, bedingt durch die Einführung fortschrittlicher Medizintechnik, einen hohen Standard in der klinischen Versorgung und eine rasch alternde Bevölkerung. Der starke Fokus des Landes auf Früherkennung und routinemäßige gastrointestinale Vorsorgeuntersuchungen treibt die Nachfrage nach hochwertigen Gastroskopiegeräten weiterhin an.

Einblick in den chinesischen Markt für Gastroskope

Der chinesische Markt für Gastroskope hielt 2025 den größten Umsatzanteil in der Asien-Pazifik-Region. Treiber dieses Wachstums waren der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Magen-Darm-Erkrankungen und steigende staatliche Investitionen in die medizinische Diagnostik. Die wachsende Anwendung endoskopischer Verfahren in städtischen und ländlichen Gesundheitseinrichtungen trägt zusätzlich zum Marktwachstum bei.

Marktanteil von Gastroskopen

Die Gastroskop-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Olympus Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Stryker Corporation (USA)

- BD (USA)

- Medtronic (Irland)

- Ambu A/S (Dänemark)

- Cook Medical (USA)

- EndoMed Systems (Deutschland)

- SonoScape Medical Corp. (China)

- Mindray Medical International (China)

- Machida Endoscope Co., Ltd. (Japan)

- Richard Wolf GmbH (Deutschland)

- Fujinon (Japan)

Neueste Entwicklungen auf dem globalen Gastroskop-Markt

- Im November 2023 führte die Olympus Corporation in China ihr Endoskopiesystem EVIS X1 der nächsten Generation ein. Dieses bietet fortschrittliche Bildgebungsfunktionen zur Verbesserung der Früherkennung von Magen-Darm-Erkrankungen und zur Erhöhung der Präzision bei gastroskopischen Untersuchungen. Die Markteinführung unterstreicht die strategische Expansion von Olympus auf dem chinesischen Gastroskopiemarkt und fördert die breitere Anwendung hochauflösender Bildgebungstechnologie bei komplexen Magen-Darm-Eingriffen.

- Im März 2023 eröffnete AIG Hospitals in Hyderabad in Partnerschaft mit Boston Scientific ein Kompetenzzentrum (Center of Excellence, CoE) mit Schwerpunkt auf fortschrittlicher gastrointestinaler Behandlung und Diagnostik, einschließlich modernster Gastroskopie-Lösungen. Ziel dieser Kooperation ist die Verbesserung der Patientenergebnisse durch spezialisierte Versorgung. Sie zeigt, wie führende Anbieter und Gerätehersteller zusammenarbeiten, um den Zugang zu gastroskopbasierter Diagnostik in aufstrebenden Märkten wie Indien zu erweitern.

- Im Januar 2023 stellte FUJIFILM India auf der 63. Jahrestagung der Indian Society of Gastroenterology (ISGCON) zwei innovative Instrumente für gastrointestinale Eingriffe vor – FushKnife (diathermischer Schlitzer) und ClutchCutter (rotierbare Pinzette). Diese wurden entwickelt, um die Gewebemanipulation und -resektion während der Gastroskopie und verwandter endoskopischer Eingriffe zu verbessern und präzisere therapeutische Interventionen zu unterstützen.

- Im Januar 2024 erhielt Medtronic die FDA-Zulassung der nächsten Generation für sein Gastroskop der nächsten Generation, Hydrodrag™ , das mit einer wassergefüllten Ballontechnologie ausgestattet ist. Diese verbessert den Patientenkomfort bei Eingriffen im oberen Gastrointestinaltrakt und optimiert die Manövrierfähigkeit und Visualisierung für die Ärzte. Damit werden wichtige Herausforderungen in der diagnostischen Gastroskopie adressiert.

- Im März 2024 gaben die Fujifilm Corporation und die Olympus Corporation eine strategische Partnerschaft zur gemeinsamen Entwicklung und Vermarktung von Endoskopie- und Gastroskopietechnologien der nächsten Generation bekannt. Diese Zusammenarbeit verdeutlicht den branchenweiten Trend, Expertise zu bündeln, um Innovationen in den Bereichen Bildgebung, Leistungsfähigkeit und Verfahrensfähigkeit von Gastroskopieplattformen voranzutreiben.

- Im April 2024 gab die Fujifilm Holdings Corporation eine strategische Partnerschaft mit einer großen Krankenhauskette bekannt, um die Marktreichweite ihrer fortschrittlichen Gastroskopiesysteme zu erweitern. Dies unterstreicht die Bemühungen der Branche, die klinische Anwendung zu stärken und die Patientenergebnisse durch verbesserte Leistung der Endoskope und eine optimierte Kundendienstinfrastruktur zu verbessern.

- Im Mai 2024 brachte Pentax Medical eine neue Produktlinie umweltfreundlicher Gastroskope auf den Markt, die Nachhaltigkeitsziele erfüllen und die Umweltbelastung reduzieren soll. Damit reagiert das Unternehmen auf den wachsenden Fokus der Gesundheitsbranche auf nachhaltige Medizintechnologien und zeigt, wie Produktinnovationen mit umfassenderen Umweltprioritäten in Einklang gebracht werden.

- Im Juni 2024 erwarb die Karl Storz SE & Co. KG einen lokalen Vertriebspartner in Europa, um ihr Vertriebsnetz für Gastroskope zu stärken und die Marktdurchdringung sowie den Kundenservice für ihre endoskopischen Lösungen in den regionalen Gesundheitssystemen zu verbessern.

- Im Mai 2025 schloss die Boston Scientific Corporation die Übernahme von EndoChoice ab und erweiterte damit ihr Portfolio an diagnostischen und therapeutischen Gastroskopielösungen. Dieser strategische Schritt stärkt ihre Position im Markt für gastrointestinale Erkrankungen und verbessert ihre Fähigkeit, umfassende endoskopische Behandlungsoptionen anzubieten.

- Im Juli 2025 brachte Olympus das EVIS X1 GI-Endoskopiesystem in Nordamerika auf den Markt, was zu einem deutlichen Anstieg der Verkaufszahlen im Bereich der gastrointestinalen Endoskopie beitrug. Boston Scientific präsentierte ein flexibles Gastroskop der nächsten Generation mit verbesserten Bildgebungsfunktionen, das auf eine höhere diagnostische Genauigkeit bei gastrointestinalen Eingriffen abzielt. Darüber hinaus kündigte Medtronic eine strategische Partnerschaft mit einem US-amerikanischen KI-Startup an, um fortschrittliche KI-gestützte endoskopische Bildgebungsplattformen zu entwickeln, die Echtzeit-Diagnostik während der Gastroskopie ermöglichen.

- Im Juni 2025 stellte die Fujifilm Corporation ein KI-gestütztes Gastroskop vor, das die Früherkennung von Magenkrebs unterstützen soll. Dies stellt einen bedeutenden Fortschritt in der Diagnostik dar, da maschinelles Lernen in die Bildgebungssysteme des Gastroskops integriert wird, um die Erkennung von Läsionen und die klinische Entscheidungsfindung zu verbessern.

- Im Mai 2025 kündigte die Hoya Corporation (Pentax) die Markteinführung eines flexiblen Ösophagoskops der nächsten Generation an. Dieses zeichnet sich durch verbesserte Manövrierbarkeit und optimierte Bildqualität aus und soll so zu besseren Behandlungsergebnissen in der Gastroskopie und Ösophagusdiagnostik beitragen. Die Markteinführung unterstreicht die kontinuierliche Innovationskraft des Unternehmens, die Benutzerfreundlichkeit und die diagnostische Detailgenauigkeit der Geräte in der oberen gastrointestinalen Endoskopie kontinuierlich zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.