Global Gel Stent Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.57 Billion

2025

2033

USD

1.60 Billion

USD

2.57 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.57 Billion | |

| % | |

|

Segmentierung des globalen Gel-Stent-Marktes nach klinischen Studien (präklinisch, klinische Phase I/II, klinische Phase III, Forschung, klinische Phase I und klinische Phase II), Endnutzer (Augenforschungsinstitute, Augenkliniken und Krankenhäuser) – Branchentrends und Prognose bis 2033

Marktgröße für Gel-Stents

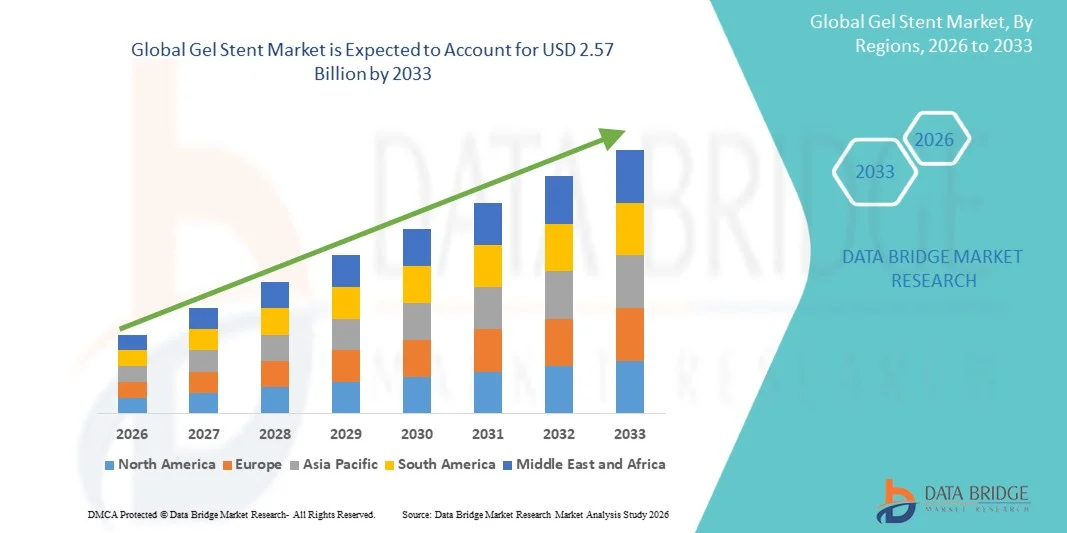

- Der globale Markt für Gel-Stents hatte im Jahr 2025 einen Wert von 1,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,14 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz des Glaukoms, das zunehmende Bewusstsein für die frühzeitige Behandlung der Erkrankung und die wachsende Präferenz für minimalinvasive Glaukomoperationen (MIGS) angetrieben, die eine effektive Senkung des Augeninnendrucks mit weniger Komplikationen ermöglichen.

- Darüber hinaus beschleunigen die zunehmende Anwendung von Gel-Stent-Verfahren durch Augenärzte, günstige klinische Ergebnisse, kürzere Genesungszeiten und kontinuierliche Fortschritte im Implantatdesign und in den Operationstechniken die Verbreitung von Gel-Stent-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gel-Stents

- Gel-Stents, die in der minimalinvasiven Glaukomchirurgie (MIGS) zur Senkung des Augeninnendrucks eingesetzt werden, entwickeln sich aufgrund ihres Sicherheitsprofils, der kürzeren Erholungszeit und ihrer Wirksamkeit bei der Behandlung des Offenwinkelglaukoms zu einer unverzichtbaren Behandlungsoption in der Augenheilkunde.

- Die steigende Nachfrage nach Gel-Stents wird vor allem durch die weltweit zunehmende Verbreitung des Glaukoms, die wachsende Präferenz für minimalinvasive chirurgische Eingriffe, die steigenden Diagnosequoten dank verbesserter Screening-Methoden und die Fortschritte in der ophthalmologischen Implantattechnologie bedingt.

- Nordamerika dominierte den Markt für Gel-Stents mit dem größten Umsatzanteil von 37,9 % im Jahr 2025. Dies ist auf eine gut ausgebaute ophthalmologische Versorgungsinfrastruktur, die hohe Akzeptanz minimalinvasiver Glaukomchirurgie (MIGS), die starke Präsenz führender Hersteller ophthalmologischer Geräte und die wachsende Zahl von Glaukompatienten zurückzuführen, wobei die USA den größten Teil des regionalen Umsatzes generierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Gel-Stents sein. Treiber dieser Entwicklung sind die rasch alternde Bevölkerung, die steigende Prävalenz von Glaukom, der verbesserte Zugang zu fortschrittlicher Augenheilkunde, die wachsenden Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver Glaukombehandlungen in Ländern wie China, Japan und Indien.

- Das Segment der klinischen Phase III dominierte 2025 mit einem Marktanteil von 41,6 %, was auf die zunehmende Anzahl von Studien in der Spätphase zurückzuführen ist, in denen Gel-Stents zur Behandlung des Glaukoms untersucht werden.

Berichtsumfang und Marktsegmentierung für Gel-Stents

|

Attribute |

Gel-Stents: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Gel-Stents

„ Zunehmende Nutzung minimalinvasiver Glaukomchirurgiegeräte (MIGS) “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gel-Stents ist die zunehmende Anwendung minimalinvasiver Glaukomoperationen (MIGS), die darauf abzielen, den Augeninnendruck (IOD) effektiv zu senken und gleichzeitig das chirurgische Trauma und postoperative Komplikationen zu minimieren.

- Gel-Stents gewinnen aufgrund ihrer Fähigkeit, einen anhaltenden Kammerwasserabfluss mit einer weniger invasiven Implantationstechnik im Vergleich zu traditionellen Glaukomoperationen wie der Trabekulektomie zu gewährleisten, zunehmend an klinischer Akzeptanz.

- Beispielsweise ist der XEN Gel Stent (Allergan, ein Unternehmen von AbbVie) in Europa und Nordamerika für das frühe bis mittelschwere Offenwinkelglaukom weit verbreitet.

- Fortschritte bei biokompatiblen Materialien und optimierten Stentdesigns verbessern die Sicherheitsprofile, die Implantationskonsistenz und die langfristigen klinischen Ergebnisse und unterstützen damit den zunehmenden Einsatz von Gel-Stents in der Glaukomtherapie.

- Augenärzte setzen Gel-Stents zunehmend in früheren Behandlungsphasen ein, insbesondere bei Patienten mit leichtem bis mittelschwerem Offenwinkelglaukom, deren Erkrankung mit Medikamenten allein nicht ausreichend kontrolliert werden kann.

- Zudem trägt das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile der minimalinvasiven Glaukomchirurgie (MIGS) – darunter kürzere Genesungszeiten, geringere Komplikationsraten und der Erhalt des Bindehautgewebes – weltweit positiv zur Verbreitung von Gelstents bei.

- Diese Verlagerung hin zu weniger invasiven, verfahrensbasierten Glaukombehandlungen verändert die Behandlungsparadigmen und stärkt die Nachfrage nach Gel-Stent-Technologien sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

Marktdynamik von Gel-Stents

Treiber

„Zunehmende Verbreitung des Glaukoms und Nachfrage nach sichereren chirurgischen Alternativen“

- Die weltweit zunehmende Verbreitung des Glaukoms, bedingt durch die alternde Bevölkerung und die steigende Lebenserwartung, ist ein wesentlicher Wachstumstreiber für den Markt für Gel-Stents. Das Glaukom zählt weiterhin zu den häufigsten Ursachen irreversibler Erblindung und erfordert daher ein effektives, langfristiges Management des Augeninnendrucks.

- Immer mehr Patienten sprechen nicht mehr auf topische Medikamente an oder befolgen diese nicht mehr, wodurch ein dringender Bedarf an interventionellen Lösungen wie Gel-Stents entsteht, die eine anhaltende Druckreduktion ermöglichen.

- Beispielsweise haben klinische Studien in den Vereinigten Staaten gezeigt, dass Patienten, die den iStent inject (Glaukos Corporation) erhielten, eine signifikante Senkung des Augeninnendrucks mit weniger postoperativen Medikamenten erreichten.

- Die Nachfrage nach sichereren und weniger invasiven chirurgischen Alternativen zu herkömmlichen Glaukomoperationen beschleunigt das Marktwachstum zusätzlich, da Gel-Stents mit weniger Komplikationen, kürzeren Krankenhausaufenthalten und einer schnelleren postoperativen Genesung einhergehen.

- Die zunehmende Verbreitung ambulanter Augenoperationen und der Ausbau spezialisierter Augenzentren tragen ebenfalls zu höheren Fallzahlen bei, bei denen Gel-Stents zum Einsatz kommen.

- Darüber hinaus begünstigen die in Langzeitstudien berichteten günstigen klinischen Ergebnisse und die zunehmende Ausbildung von Augenchirurgen in MIGS-Techniken eine breitere Marktdurchdringung.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und begrenzte Kostenerstattung “

- Die vergleichsweise hohen Kosten für Gel-Stent-Implantate und die damit verbundenen Eingriffe stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere in preissensiblen Regionen und sich entwickelnden Gesundheitssystemen.

- Begrenzte oder uneinheitliche Erstattungspolitiken für MIGS-Eingriffe in verschiedenen Ländern können deren Anwendung hemmen, insbesondere im Vergleich zu etablierteren Glaukombehandlungsoptionen.

- In vielen Regionen des asiatisch-pazifischen Raums ist beispielsweise die Kostenerstattung für die Implantation des XEN® Gel Stents begrenzt, was zu einer langsameren Akzeptanz führt.

- Zudem kann der Bedarf an spezialisierter chirurgischer Expertise und Ausbildung die Anwendung von Gel-Stents auf erfahrene Augenchirurgen beschränken und somit die Verfügbarkeit in kleineren oder ländlichen Gesundheitseinrichtungen einschränken.

- Mögliche postoperative Komplikationen wie Stentverstopfung, Fibrose oder Hypotonie treten zwar seltener auf als bei herkömmlichen Operationen, können aber dennoch bei einigen Klinikern Bedenken hervorrufen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erstattungsmodelle, Kostenoptimierung, optimierte Chirurgenausbildung und kontinuierliche Generierung klinischer Evidenz wird für ein nachhaltiges Wachstum des globalen Gel-Stent-Marktes unerlässlich sein.

Marktübersicht für Gel-Stents

Der Markt ist nach klinischen Studien und Endnutzern segmentiert.

• Durch klinische Studien

Auf Basis klinischer Studien ist der Markt für Gel-Stents in präklinische Studien, klinische Phase I, klinische Phase II, klinische Phase I/II, klinische Phase III und Forschung unterteilt. Das Segment der klinischen Phase III erzielte 2025 mit 41,6 % den größten Marktanteil, bedingt durch die steigende Anzahl von Studien in späten Phasen zur Bewertung von Gel-Stents in der Glaukomtherapie. Phase-III-Studien sind entscheidend für die Zulassung und Vermarktung und führen zu höheren Investitionen von Medizinprodukteherstellern und Pharmaunternehmen. Diese Studien umfassen große Patientenpopulationen und sind multizentrisch, was die damit verbundenen Kosten erheblich erhöht. Zulassungsbehörden legen großen Wert auf die Ergebnisse der Phase III, was die Finanzierung und Beteiligung weiter beschleunigt. Die weltweit zunehmende Verbreitung des Glaukoms hat den Fokus auf fortgeschrittene Studien verstärkt. Darüber hinaus haben die in Phase-III-Studien berichteten starken Ergebnisse zur klinischen Wirksamkeit und Sicherheit das Vertrauen der Marktteilnehmer gestärkt. Die verstärkte Zusammenarbeit zwischen Geräteentwicklern und ophthalmologischen Forschungszentren trägt ebenfalls zu dieser Dominanz bei. Daher erzielen Phase-III-Studien weiterhin den größten Marktanteil.

Für das Segment der klinischen Phase I/II wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum erwartet. Grund dafür ist die wachsende Zahl innovativer minimalinvasiver Gel-Stent-Technologien für die Glaukomchirurgie (MIGS). Studien in frühen Phasen ermöglichen eine schnelle Bewertung von Sicherheit, Dosierung und vorläufiger Wirksamkeit und ermutigen Hersteller, die Entwicklungszeiten zu verkürzen. Steigende Risikokapitalinvestitionen und staatliche Forschungsförderung unterstützen klinische Programme in frühen Phasen. Kooperationen zwischen Wissenschaft und Industrie treiben das Wachstum kombinierter Phase-I/II-Studien ebenfalls voran. Diese Studien reduzieren das Entwicklungsrisiko durch die Integration frühzeitiger Sicherheits- und Wirksamkeitsbewertungen. Das wachsende Interesse an biobasierten Gel-Stents der nächsten Generation verstärkt diesen Trend zusätzlich. Schnellere Zulassungsverfahren für bahnbrechende ophthalmologische Medizinprodukte unterstützen ebenfalls die Ausweitung von Studien in frühen Phasen. Folglich wird erwartet, dass das Segment der Phase I/II im Prognosezeitraum am schnellsten wachsen wird.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Gel-Stents in Krankenhäuser, Augenkliniken, Augenforschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,9 % den größten Marktanteil, was auf die hohe Anzahl an Glaukomoperationen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur, erfahrene Augenchirurgen und Zugang zu integrierten Diagnoseeinrichtungen und sind daher die wichtigsten Zentren für die Implantation von Gel-Stents. Die Kostenübernahme durch die Krankenkassen fördert die Akzeptanz zusätzlich. Krankenhäuser dienen außerdem als wichtige Standorte für klinische Studien und Studien zur Marktbeobachtung. Die steigende Nachfrage wird durch die zunehmende Präferenz der Patienten für minimalinvasive Glaukombehandlungen im Krankenhaus weiter angekurbelt. Darüber hinaus behandeln Krankenhäuser komplexe und fortgeschrittene Glaukomfälle, die einen chirurgischen Eingriff erfordern. Starke Überweisungsnetzwerke und die interdisziplinäre Versorgung stärken die führende Position der Krankenhäuser zusätzlich. Daher bleiben Krankenhäuser hinsichtlich des Umsatzes das umsatzstärkste Endnutzersegment.

Für das Segment der Augenkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die rasante Expansion spezialisierter Augenkliniken weltweit. Augenkliniken bieten eine fokussierte Glaukombehandlung, kürzere Wartezeiten und kostengünstige ambulante Eingriffe. Die zunehmende Anwendung minimalinvasiver Gel-Stent-Verfahren passt ideal zu den klinikbasierten Operationsmodellen. Technologische Fortschritte ermöglichen es Kliniken, komplexe Eingriffe durchzuführen, die zuvor Krankenhäusern vorbehalten waren. Das steigende Bewusstsein der Patienten für spezialisierte Augenzentren und deren Präferenz beschleunigen das Wachstum zusätzlich. Steigende Investitionen in eigenständige Augenkliniken in Schwellenländern unterstützen die Expansion ebenfalls. Kliniken beteiligen sich zunehmend an der frühzeitigen Einführung innovativer Gel-Stent-Technologien. All diese Faktoren machen Augenkliniken im Prognosezeitraum zum am schnellsten wachsenden Endkundensegment.

Regionale Analyse des Gel-Stent-Marktes

- Nordamerika dominierte den Markt für Gel-Stents mit dem größten Umsatzanteil von 37,9 % im Jahr 2025. Dies ist auf eine gut ausgebaute ophthalmologische Versorgungsinfrastruktur, die hohe Akzeptanz minimalinvasiver Glaukomchirurgie (MIGS), die starke Präsenz führender Hersteller ophthalmologischer Geräte und die wachsende Zahl von Glaukompatienten zurückzuführen, wobei die USA den größten Teil des regionalen Umsatzes generierten.

- Die Verbraucher in der Region schätzen den Komfort, die fortschrittlichen Funktionen und die klinischen Vorteile von Gel-Stents für minimalinvasive Glaukomoperationen sehr.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, ein hohes Bewusstsein unter Ärzten und eine wachsende Nachfrage nach innovativen ophthalmologischen Eingriffen unterstützt, wodurch sich Gel-Stents sowohl in Krankenhäusern als auch in spezialisierten Augenzentren als bevorzugte Lösung etabliert haben.

Einblick in den US-Gel-Stent-Markt

Der US-amerikanische Markt für Gel-Stents erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren hohe Fallzahlen, die frühzeitige Einführung minimalinvasiver Glaukom-Operationsverfahren und die kontinuierliche Markteinführung von Geräten der nächsten Generation. Die wachsende Beliebtheit weniger invasiver, ambulanter Glaukom-Eingriffe, kombiniert mit der starken Präsenz führender Hersteller ophthalmologischer Geräte und etablierten Erstattungsmodellen, beflügelt den US-Markt zusätzlich. Darüber hinaus trägt das zunehmende Bewusstsein von Patienten und Augenärzten für die Sicherheit und Wirksamkeit von Gel-Stents maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Gel-Stents

Der europäische Markt für Gel-Stents wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung, die zunehmende Verbreitung von Glaukom und die steigende Anwendung minimalinvasiver Glaukom-Operationsverfahren. In der Region ist ein signifikantes Wachstum in Krankenhäusern, Fachkliniken und Augenzentren zu beobachten, unterstützt durch staatliche Initiativen zur Früherkennung und Behandlung von Glaukom. Europäische Patienten schätzen zudem die kürzeren Genesungszeiten und das verbesserte Sicherheitsprofil von Gel-Stents.

Einblick in den britischen Markt für Gel-Stents

Der Markt für Gel-Stents in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz des Glaukoms, das wachsende Bewusstsein der Patienten und die zunehmende Anwendung innovativer, minimalinvasiver Behandlungsmethoden. Darüber hinaus begünstigen eine gut ausgebaute ophthalmologische Infrastruktur und eine gesundheitsförderliche Politik sowohl Krankenhäuser als auch Fachkliniken bei der Implementierung von Gel-Stent-Verfahren.

Einblick in den deutschen Markt für Gel-Stents

Der deutsche Markt für Gel-Stents wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte bei ophthalmologischen Geräten, ein hohes Bewusstsein der Ärzte für diese Technologie sowie ein starkes Netzwerk von Kliniken, die fortschrittliche Glaukombehandlungen anbieten. Deutschlands Fokus auf Innovation und qualitativ hochwertige Gesundheitsversorgung fördert die Akzeptanz von Gel-Stents, insbesondere in führenden Kliniken und spezialisierten Augenzentren.

Einblick in den asiatisch-pazifischen Markt für Gel-Stents

Der Markt für Gel-Stents im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasch alternde Bevölkerung, die steigende Prävalenz von Glaukom, der verbesserte Zugang zu fortschrittlicher Augenheilkunde, die wachsenden Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver Glaukomverfahren in Ländern wie China, Japan und Indien. Die wachsende ophthalmologische Infrastruktur der Region und staatliche Initiativen zur Verbesserung der Zugänglichkeit der Augenversorgung fördern das Marktwachstum zusätzlich. Darüber hinaus trägt das steigende Bewusstsein von Patienten und Augenärzten für die Sicherheit und Wirksamkeit von Gel-Stents zu deren zunehmender Anwendung in Krankenhäusern und spezialisierten Kliniken bei.

Einblick in den japanischen Markt für Gel-Stents

Der japanische Markt für Gel-Stents gewinnt aufgrund der hohen Glaukomprävalenz, der alternden Bevölkerung und der zunehmenden Beliebtheit minimalinvasiver ophthalmologischer Eingriffe an Dynamik. In Japan wird großer Wert auf Früherkennung und effektive Behandlung gelegt, und Gel-Stents etablieren sich als bevorzugte Option für Augenärzte. Die Integration in fortschrittliche Operationstechniken und Schulungsprogramme fördert das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Gel-Stents

Der chinesische Markt für Gel-Stents wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Glaukomhäufigkeit, die wachsende Mittelschicht, die rasche Urbanisierung und der verbesserte Zugang zu fortschrittlicher Augenheilkunde. Chinas zunehmende Gesundheitsinfrastruktur, das steigende Bewusstsein der Patienten und die Anwendung minimalinvasiver Glaukomverfahren sind Schlüsselfaktoren für das Marktwachstum. Die Präsenz lokaler und internationaler Hersteller von Gel-Stents sowie die unterstützende Regierungspolitik fördern die Verfügbarkeit und Anwendung in Krankenhäusern und spezialisierten Augenkliniken zusätzlich.

Marktanteil von Gel-Stents

Die Gel-Stent-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Santen (Japan)

- Ivantis (USA)

- Glaukos (USA)

- New World Medical (USA)

- Oertli Instrumente AG (Schweiz)

- AqueSys (USA)

- Lumenis (Israel)

- Carl Zeiss Meditec (Deutschland)

- Mikrochirurgische Technologie (USA)

- Oculus Surgical (USA)

- Hoya Corporation (Japan)

- BVI Medical (USA)

- iSTAR Medical (Belgien)

- Ellex Medical Lasers (Australien)

- Optonol Ltd. (Israel)

- Katena Products (USA)

- SurgiTel (USA)

- Medennium (USA)

Neueste Entwicklungen auf dem globalen Markt für Gel-Stents

- Im Juni 2025 gab die Glaukos Corporation bekannt, dass ihre iStent infinite®-Technologie und die zugehörigen MIGS-Technologien (mikroinvasive Glaukomchirurgie) die Zertifizierung nach der EU-Medizinprodukteverordnung (EU MDR) erhalten haben. Dies sind die ersten Zulassungen des Unternehmens im Rahmen der aktualisierten EU-Richtlinien und ermöglichen eine breitere Vermarktung seiner trabekulären Mikro-Bypass-Stents in ganz Europa. Dieser Meilenstein unterstützt die Expansion einer der führenden Gel-Stent-Familien und stärkt die globale Marktführerschaft von Glaukos im Bereich minimalinvasiver Glaukom-Implantate.

- Im Mai 2023 berichteten Marktforschungspublikationen von bedeutenden Produkteinführungen und Portfolioerweiterungen im globalen Markt für Augenstents. Dazu zählten Designs der nächsten Generation und MIGS-Geräte. Unternehmen wie Glaukos, Alcon (mit Hydrus Microstent) und Santen trieben Innovationen und Wettbewerbspositionierungen in Schlüsselregionen voran. Dieser Zeitraum war geprägt von einer Welle an Produktaktivitäten, die die klinischen Optionen für die Glaukomchirurgie erweiterten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.