Global Generative Ai In Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.38 Billion

USD

22.81 Billion

2024

2032

USD

2.38 Billion

USD

22.81 Billion

2024

2032

| 2025 –2032 | |

| USD 2.38 Billion | |

| USD 22.81 Billion | |

| % | |

|

Globale Marktsegmentierung für generative KI im Gesundheitswesen nach Anwendung (personalisierte Behandlung, Patientenunterstützung, Patientenüberwachung und prädiktive Analytik , medizinische Bildanalyse und Diagnostik, Arzneimittelforschung und -entwicklung), Endnutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren (ASCs), Forschungs- und akademische Institute und andere) – Branchentrends und Prognose bis 2032

Generative KI im Gesundheitswesen Marktgröße

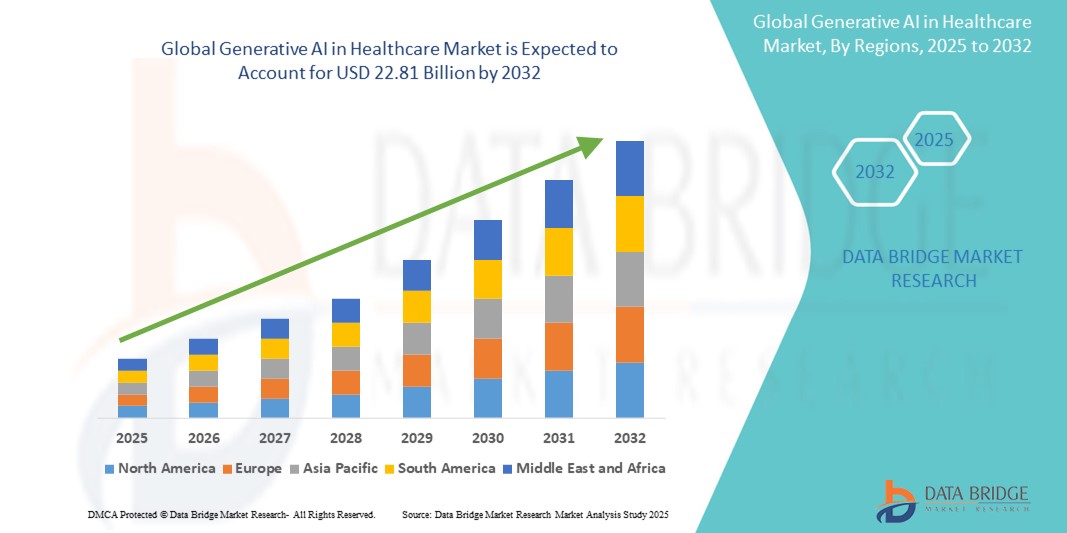

- Der globale Markt für generative KI im Gesundheitswesen wurde im Jahr 2024 auf 2,38 Milliarden US-Dollar geschätzt und soll bis 2032 22,81 Milliarden US-Dollar erreichen , bei einer CAGR von 32,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich der künstlichen Intelligenz und des maschinellen Lernens vorangetrieben, insbesondere in den Bereichen klinische Entscheidungsunterstützung, Arzneimittelforschung und medizinische Bildgebung, was zu einer zunehmenden Digitalisierung sowohl der Gesundheitsversorgung als auch der Verwaltungsprozesse führt.

- Darüber hinaus etabliert die steigende Nachfrage von Gesundheitsdienstleistern nach effizienten, personalisierten und datengesteuerten Lösungen generative KI als transformative Kraft in modernen Gesundheitssystemen. Diese konvergierenden Faktoren beschleunigen die Einführung generativer KI in Gesundheitslösungen und fördern damit das Wachstum der Branche erheblich.

Generative KI im Gesundheitswesen – Marktanalyse

- Generative KI im Gesundheitswesen, also KI-Systeme, die medizinische Inhalte generieren, klinische Entscheidungen unterstützen und die Arzneimittelforschung beschleunigen können, entwickelt sich zu einer transformativen Kraft in den Bereichen Diagnostik, Behandlungsplanung und personalisierte Medizin.

- Die wachsende Nachfrage nach generativen KI-Lösungen wird durch steigende Datenmengen im Gesundheitswesen, die zunehmende Nutzung digitaler Gesundheitstechnologien und die Notwendigkeit, die klinische Effizienz und die Patientenergebnisse zu verbessern, vorangetrieben.

- Nordamerika dominierte den Markt für generative KI im Gesundheitswesen mit dem größten Umsatzanteil von 40,8 % im Jahr 2024. Dies ist auf die frühe Einführung von KI, eine starke Forschungs- und Entwicklungsinfrastruktur, erhebliche Investitionen aus dem öffentlichen und privaten Sektor sowie die Präsenz führender Technologieunternehmen und Gesundheitseinrichtungen zurückzuführen. Insbesondere in den USA ist die generative KI in klinischen Arbeitsabläufen, der Radiologie und der Genomik schnell im Einsatz.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für generative KI im Gesundheitswesen sein. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, unterstützende Regierungspolitik, den wachsenden Medizintourismus und steigende Investitionen in die KI-Forschung zurückzuführen, insbesondere in Ländern wie China, Indien und Japan.

- Das Segment Arzneimittelforschung und -entwicklung dominierte den Markt für generative KI im Gesundheitswesen mit dem größten Umsatzanteil von 43,2 % im Jahr 2024. Dies ist auf die Fähigkeit generativer KI zurückzuführen, die Forschung im Frühstadium zu rationalisieren, neuartige Wirkstoffe zu generieren und Zeit- und Kostenpläne für die Arzneimittelentwicklung zu verkürzen. Das Segment profitiert von wachsenden Investitionen in pharmazeutische Forschung und Entwicklung sowie KI-gestützte molekulare Modellierungsplattformen.

Berichtsumfang und Marktsegmentierung für generative KI im Gesundheitswesen

|

Eigenschaften |

Generative KI im Gesundheitswesen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Generative KI im Gesundheitswesen – Markttrends

„ Mehr Komfort durch generative KI-gestützte Gesundheitslösungen “

- Ein bedeutender und zunehmender Trend im globalen Markt für generative KI im Gesundheitswesen ist die Integration KI-generierter Tools in klinische und operative Arbeitsabläufe. Dies steigert die Effizienz der Leistungserbringer und die Patienteneinbindung. Diese Tools unterstützen Entscheidungen in Echtzeit, automatisieren wiederkehrende Dokumentationen und personalisieren Behandlungsansätze, was sowohl für Ärzte als auch für Patienten zu mehr Komfort führt.

- Beispielsweise transkribieren und fassen generative KI-Plattformen wie Abridge und Nuance DAX Patienten-Arzt-Gespräche automatisch zusammen, sodass Ärzte mehr Zeit für die Patientenversorgung und weniger für administrative Aufgaben haben. Diese Benutzerfreundlichkeit und Automatisierung verändern die Erwartungen in Krankenhäusern und Praxen.

- Generative KI-Systeme werden auch eingesetzt, um große Mengen unstrukturierter Daten – wie Krankenakten, Bildgebungsergebnisse und Genomdaten – zu synthetisieren und daraus personalisierte Diagnose- und Behandlungserkenntnisse zu generieren. Diese Fähigkeiten verbessern die Geschwindigkeit und Genauigkeit der Versorgung und reduzieren gleichzeitig die kognitive Belastung des medizinischen Fachpersonals.

- Die nahtlose Integration generativer KI-Tools in elektronische Patientenakten (EHR) ermöglicht die zentrale Kontrolle von Patientendaten, Behandlungsplanung und klinischer Dokumentation. Ärzte können innerhalb ihrer bestehenden Arbeitsabläufe auf KI-generierte Zusammenfassungen, Warnmeldungen und Empfehlungen zugreifen und so eine optimierte Versorgung gewährleisten.

- Dieser Trend zu intelligenteren, intuitiveren und personalisierteren Gesundheitssystemen verändert die Erwartungen der Nutzer grundlegend und treibt den Bedarf an dynamischen, KI-basierten Echtzeitlösungen voran. Daher investieren Unternehmen wie Microsoft, Google Health und Oracle in generative KI-Plattformen, die auf klinische Unterstützung, Dokumentationsautomatisierung und Forschungsbeschleunigung zugeschnitten sind.

- Die Nachfrage nach generativen KI-Lösungen im Gesundheitswesen, die nahtlose Integration, Echtzeit-Einblicke und verbesserte Entscheidungsunterstützung bieten, wächst in Krankenhäusern, Diagnoselaboren und Life-Science-Unternehmen rasant, da sich der Sektor in Richtung stärker wertorientierter und patientenzentrierter Versorgungsmodelle bewegt.

Generative KI in der Marktdynamik des Gesundheitswesens

Treiber

„Steigender Bedarf aufgrund der steigenden Nachfrage nach personalisierter Gesundheitsversorgung und KI-gestützten Lösungen“

- Der steigende Bedarf an personalisierter Behandlung, schnellerer Diagnose und verbesserten Patientenergebnissen, gepaart mit der zunehmenden Integration künstlicher Intelligenz in Gesundheitssysteme, treibt die Nachfrage nach generativer KI im Gesundheitswesen erheblich an

- So kündigte Google DeepMind im April 2024 Verbesserungen seiner MedPaLM-Plattform an, die klinische Entscheidungen durch die Generierung präziser medizinischer Antworten aus Patientendaten unterstützen soll. Dies unterstreicht die wachsende Rolle generativer KI-Technologien bei der Transformation klinischer Arbeitsabläufe.

- Da sich Gesundheitsdienstleister und -einrichtungen des Potenzials der KI zur Rationalisierung von Prozessen, Reduzierung des Arbeitsaufwands und Verbesserung der Präzision immer mehr bewusst werden, bieten generative KI-Tools Funktionen wie personalisierte Behandlungspläne, KI-generierte diagnostische Erkenntnisse und Patientenüberwachung in Echtzeit, was sie in modernen Gesundheitsökosystemen äußerst wertvoll macht.

- Darüber hinaus macht die zunehmende Nutzung digitaler Gesundheitsakten, Telemedizin-Plattformen und KI-gestützter medizinischer Bildgebungstools die generative KI zu einer Kernkomponente der digitalen Transformation im Gesundheitswesen und ermöglicht eine nahtlose Integration über mehrere Systeme und Fachgebiete hinweg.

- Der Komfort der KI-gestützten Arzneimittelforschung, prädiktive Analysen zur Patientenrisikobewertung und Entscheidungsunterstützung für Kliniker sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Forschungseinrichtungen und Fachkliniken. Die zunehmende Zugänglichkeit und Benutzerfreundlichkeit generativer KI-Gesundheitsplattformen trägt ebenfalls zu einer breiteren Akzeptanz bei Ärzten und Organisationen bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datenschutz, Voreingenommenheit und hoher Implementierungskosten “

- Bedenken hinsichtlich Datenschutz, ethischem Umgang mit Patientendaten und potenzieller algorithmischer Verzerrungen stellen erhebliche Herausforderungen für die breite Einführung generativer KI im Gesundheitswesen dar. Da diese Systeme auf riesigen Datensätzen und komplexen neuronalen Netzwerken basieren, können sie unbeabsichtigt bestehende Verzerrungen verstärken oder Compliance-Probleme im Rahmen von Gesundheitsvorschriften wie HIPAA und DSGVO aufwerfen.

- So haben beispielsweise Studien, die rassistische oder geschlechtsspezifische Vorurteile in KI-generierten medizinischen Empfehlungen aufzeigen, Debatten über die Bereitschaft solcher Technologien für den klinischen Einsatz ausgelöst, was zu Zögern bei den Anbietern führte.

- Um diese Bedenken auszuräumen, sind transparente Algorithmen, regulatorische Rahmenbedingungen und robuste Data-Governance-Modelle erforderlich, um Fairness, Genauigkeit und Verantwortlichkeit zu gewährleisten. Unternehmen wie IBM Watson Health und Microsoft Azure Health legen Wert auf ethische KI-Entwicklung und Einhaltung gesetzlicher Vorschriften, um Vertrauen bei den Beteiligten aufzubauen.

- Darüber hinaus können die hohen Anfangskosten für die Implementierung fortschrittlicher generativer KI-Systeme – insbesondere solcher mit Deep-Learning-Modellen für die Diagnostik oder Arzneimittelentwicklung – ein Hindernis für kleine und mittelgroße Gesundheitseinrichtungen darstellen, insbesondere in Schwellenländern.

- Während Cloud-basierte und Abonnement-KI-Modelle einige finanzielle Belastungen reduzieren, können die wahrgenommene Komplexität und die Kosten der Einführung Gesundheitsdienstleister immer noch davon abhalten, diese Lösungen vollständig zu nutzen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Datentransparenz, gerechtes Modelltraining, kosteneffiziente Bereitstellungsstrategien und verbesserte Cybersicherheitsprotokolle wird entscheidend sein, um ein nachhaltiges Wachstum der generativen KI im Gesundheitsmarkt zu gewährleisten.

Generative KI im Gesundheitswesen – Marktumfang

Der Markt für generative KI im Gesundheitswesen ist nach Anwendung und Endbenutzer segmentiert.

- Nach Anwendung

Der Markt für generative KI im Gesundheitswesen ist nach Anwendung segmentiert in personalisierte Behandlung, Patientenassistenz, Patientenüberwachung und prädiktive Analytik, medizinische Bildanalyse und Diagnostik sowie Arzneimittelforschung und -entwicklung. Das Segment Arzneimittelforschung und -entwicklung dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024. Dies ist auf die Fähigkeit generativer KI zurückzuführen, die Forschung im Frühstadium zu rationalisieren, neuartige Wirkstoffe zu generieren und Zeit- und Kostenaufwand für die Arzneimittelentwicklung zu reduzieren. Das Segment profitiert von wachsenden Investitionen in pharmazeutische Forschung und Entwicklung sowie KI-gestützte molekulare Modellierungsplattformen.

Das Segment der medizinischen Bildanalyse und Diagnostik wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24,8 % verzeichnen, unterstützt durch den zunehmenden Einsatz von KI-Tools in Radiologie, Pathologie und Dermatologie. Generative KI-Anwendungen in diesem Bereich verbessern die diagnostische Genauigkeit, automatisieren die Bildinterpretation und ermöglichen schnellere klinische Entscheidungen.

- Nach Endbenutzer

Der Markt für generative KI im Gesundheitswesen ist nach Endnutzern segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren (ASCs), Forschungs- und Hochschuleinrichtungen und weitere. Das Krankenhaussegment erzielte 2024 mit 39,6 % den größten Marktanteil. Dies ist auf das hohe Patientenaufkommen, die robuste Gesundheitsinfrastruktur und höhere Investitionen in KI-basierte Lösungen zur Verbesserung der klinischen Effizienz und der Gesundheitsversorgung zurückzuführen. Krankenhäuser integrieren generative KI in Diagnostik, Dokumentation und personalisierte Medizin.

Im Segment der Forschungs- und Hochschulinstitute wird von 2025 bis 2032 mit 23,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Diese wird durch die zunehmende KI-Forschung im biomedizinischen Bereich, die Finanzierung durch öffentliche und private Einrichtungen sowie die Entwicklung von KI-Algorithmen für die Krankheitsmodellierung und Optimierung klinischer Studien vorangetrieben.

Generative KI im Gesundheitswesen – Regionale Marktanalyse

- Nordamerika dominierte den Markt für generative KI im Gesundheitswesen mit dem größten Umsatzanteil von 40,8 % im Jahr 2024, angetrieben durch starke Investitionen in die digitale Gesundheitsinfrastruktur.

- Frühzeitige Einführung von KI und unterstützende regulatorische Rahmenbedingungen

- Für die Region wird von 2025 bis 2032 ein jährliches Wachstum von 21,3 % prognostiziert, unterstützt durch die Integration generativer KI in klinische Arbeitsabläufe, Diagnostik und Initiativen zur personalisierten Medizin.

Markteinblick in die generative KI im Gesundheitswesen in den USA

Der US-Markt für generative KI im Gesundheitswesen hatte 2024 einen dominanten Anteil von 61 % am nordamerikanischen Markt und damit 33,0 % am weltweiten Umsatz. Diese Führungsposition ist auf den weit verbreiteten Einsatz von KI in elektronischen Patientenakten (EHRs), prädiktiven Analyseplattformen und KI-gestützter Diagnostik zurückzuführen. Aufgrund der zunehmenden Digitalisierung des Gesundheitswesens und einer hohen Konzentration von KI-Technologieunternehmen und Gesundheitsdienstleistern wird für den US-Markt im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 21,8 % erwartet.

Europa: Generative KI im Gesundheitswesen – Markteinblick

Der europäische Markt für generative KI im Gesundheitswesen hatte 2024 mit 28,6 % den zweitgrößten Anteil am Weltmarkt. Dies ist auf strenge Gesundheitsdatenvorschriften, einen zunehmenden Fokus auf Automatisierung und den zunehmenden Einsatz von KI in Diagnostik und Bildgebung zurückzuführen. Die Region wird voraussichtlich wachsen, mit einem deutlichen Wachstum in Ländern wie Deutschland, Großbritannien und Frankreich aufgrund steigender Investitionen in die KI-Forschung und Krankenhausmodernisierungsprogramme.

Generative KI im britischen Gesundheitswesen – Markteinblick

Der britische Markt für generative KI im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf vom britischen Gesundheitsdienst NHS unterstützte KI-Initiativen, die Finanzierung von Medtech-Startups und die zunehmende Fokussierung auf die Reduzierung der Belastung des Gesundheitswesens durch Automatisierung zurückzuführen. Das Marktwachstum wird aufgrund der steigenden Nachfrage nach KI-gestützten Tools für klinische Entscheidungsfindung und Ferngesundheitsmanagement prognostiziert.

Markteinblicke zu generativer KI im Gesundheitswesen in Deutschland

Der deutsche Markt für generative KI im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die robuste Forschungs- und Entwicklungsinfrastruktur des Landes, digitale Gesundheitsstrategien und den zunehmenden Einsatz von KI in Pathologie, Radiologie und Krankenhausverwaltung unterstützt. Das Marktwachstum wird voraussichtlich durch ethische KI-Integrationsrichtlinien und den zunehmenden Einsatz in öffentlichen Krankenhäusern und akademischen Einrichtungen vorangetrieben.

Markteinblicke zu generativer KI im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für generative KI im Gesundheitswesen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,0 % wachsen und im Jahr 2024 einen globalen Marktanteil von 18,3 % halten. Das Wachstum der Region ist auf die zunehmende Digitalisierung des Gesundheitswesens in China, Japan und Indien, den steigenden Medizintourismus und die Ausweitung der staatlichen Finanzierung von KI im Gesundheitswesen zurückzuführen.

Japan: Generative KI im Gesundheitswesen – Markteinblick

Der japanische Markt für generative KI im Gesundheitswesen trug 2024 rund 5,2 % zum weltweiten Umsatz bei, angetrieben von der Nachfrage nach KI in der Altenpflege, der Präzisionsmedizin und integrierten intelligenten Krankenhauslösungen. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,7 % wachsen, da Krankenhäuser KI für die medizinische Bildgebung, die automatisierte Dokumentation und die Fernüberwachung von Patienten einsetzen.

Markteinblick in China: Generative KI im Gesundheitswesen

Der chinesische Markt für generative KI im Gesundheitswesen führte den asiatisch-pazifischen Markt mit einem dominanten Anteil von 8,9 % am weltweiten Umsatz im Jahr 2024 an. Dies ist auf die enorme Nachfrage im Gesundheitswesen, die schnelle Einführung von KI und starke inländische Innovationen bei generativen KI-Plattformen zurückzuführen. Der Markt wird voraussichtlich bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,4 % wachsen, angetrieben durch die aggressive Entwicklung der digitalen Gesundheitsinfrastruktur, politische KI-Initiativen und die zunehmende Nutzung in der klinischen Forschung und im Pharmasektor.

Marktanteile der generativen KI im Gesundheitswesen

Die generative KI im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen vorangetrieben, darunter:

- Epic Systems Corporation (USA)

- DiagnaMed Holdings Corp. (USA)

- Syntegra (USA)

- Merative (USA)

- Google LLC (USA)

- Oracle (USA)

- Microsoft (US)

- NVIDIA Corporation (USA)

- Insilico Medicine (USA)

- Abridge AI, Inc. (USA)

- ELEKS (Estland)

- Persistente Systeme (Indien)

Neueste Entwicklungen im globalen Markt für generative KI im Gesundheitswesen

- Im Dezember 2023 stellte Merck Aiddison vor, eine bahnbrechende Software-as-a-Service-Plattform für die Arzneimittelforschung. Diese Plattform integriert virtuelles Design und die Herstellbarkeit durch die Integration der Synthia-Retrosynthese-Software-API. Ziel der Markteinführung war es, die Arzneimittelentwicklung zu beschleunigen und den Prozess im Vergleich zu herkömmlichen Verfahren um bis zu 70 % zu beschleunigen.

- Im August 2023 erweiterte Cognizant die Zusammenarbeit mit Google Cloud und nutzte generative KI zur Verbesserung administrativer Prozesse, um Kosten zu optimieren und das Nutzererlebnis zu verbessern. Ziel dieser Kooperation war es, die Gesundheitslösungen zu stärken, die Geschäftseffizienz zu steigern und das Nutzererlebnis zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.