Global Genomic Tests Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.24 Billion

USD

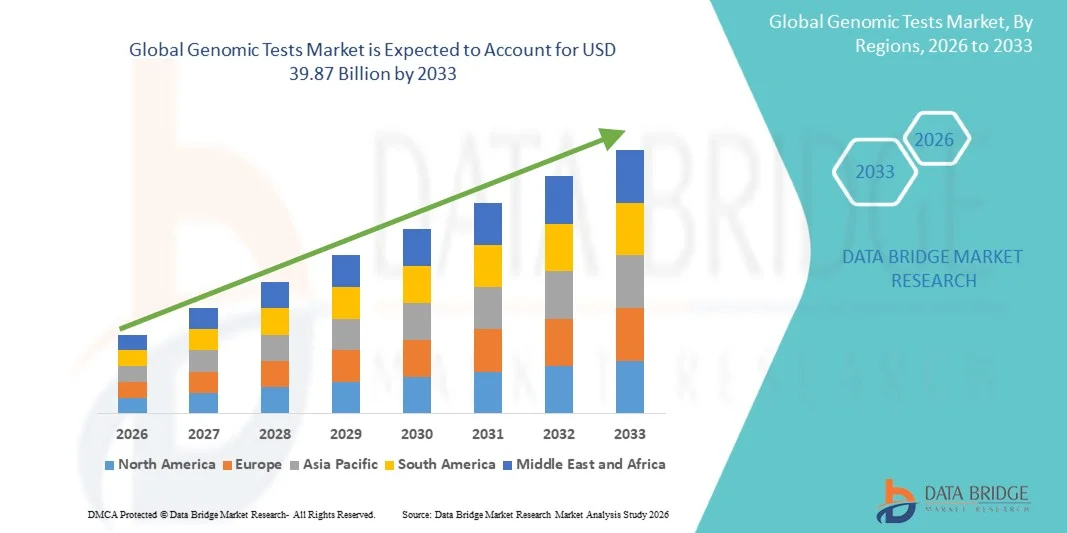

39.87 Billion

2025

2033

USD

18.24 Billion

USD

39.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.24 Billion | |

| USD 39.87 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Genomtests nach Art (prädiktive und präsymptomatische Tests, Trägertests, pränatale und Neugeborenentests, diagnostische Tests, pharmakogenomische Tests und Sonstige), Technologie (zytogenetische Tests, biochemische Tests und molekulare Tests), Anwendung (Krebsdiagnostik, Diagnose genetischer Erkrankungen, Diagnose von Herz-Kreislauf-Erkrankungen und Sonstige) und Endnutzer (Krankenhäuser und Kliniken, Forschungszentren und akademische sowie staatliche Einrichtungen, Pharma- und Biotechnologieunternehmen und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für Genomtests

- Der globale Markt für Genomtests hatte im Jahr 2025 einen Wert von 18,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 39,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,27 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung der Präzisionsmedizin, die steigende Nachfrage nach Früherkennung von Krankheiten und bedeutende Fortschritte bei Sequenzierungstechnologien angetrieben. Kontinuierliche Innovationen in der Next-Generation-Sequenzierung (NGS), der Ganzgenomanalyse und bioinformatischen Werkzeugen fördern die Digitalisierung und Integration genomischer Tests in Klinik und Forschung.

- Darüber hinaus beschleunigen die steigende Nachfrage der Verbraucher nach personalisierter Gesundheitsversorgung, das wachsende Bewusstsein für genetische Risikobewertungen und die zunehmende Verfügbarkeit von Gentests für Endverbraucher die Verbreitung von Genomtests. Diese zusammenwirkenden Faktoren ermöglichen eine schnellere Diagnose, eine verbesserte Behandlungsplanung und eine breite Akzeptanz genomischer Gesundheitsversorgung und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Genomtests

- Genomtests, die die Analyse von DNA, Genen und Biomarkern für die Krankheitsdiagnose, die Behandlungsplanung und die personalisierte Medizin ermöglichen, gewinnen aufgrund ihrer hohen diagnostischen Genauigkeit, der schnellen Ergebnisse und der Integration mit fortschrittlichen Bioinformatikplattformen in Klinik, Forschung, Biotechnologie und Pharmazie zunehmend an Bedeutung.

- Die steigende Nachfrage nach Genomtests wird vor allem durch die zunehmende Verbreitung der Präzisionsmedizin , die steigende Prävalenz genetischer Erkrankungen und Krebs sowie das wachsende Interesse der Verbraucher an präventiver Gesundheitsversorgung angetrieben. Darüber hinaus beschleunigen Fortschritte in der Next-Generation-Sequenzierung (NGS), der Ganzgenomsequenzierung und der KI-gestützten Dateninterpretation die Akzeptanz genomischer Testlösungen erheblich und fördern so das Wachstum der gesamten Branche.

- Nordamerika dominierte den Markt für Genomtests mit dem größten Umsatzanteil von rund 42,5 % im Jahr 2025. Dies ist auf eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf, die frühe Einführung fortschrittlicher Sequenzierungstechnologien und die Präsenz führender Anbieter von Genomtests zurückzuführen. Die USA verzeichnen weiterhin ein substanzielles Wachstum im Bereich der klinischen Genomik, angetrieben durch zunehmende Anwendungen in der Onkologie, der Reproduktionsmedizin, der Diagnostik seltener Erkrankungen und der Pharmakogenomik.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Genomtests sein und von 2026 bis 2033 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,8 % erreichen. Rasante Urbanisierung, zunehmender Fokus der Regierungen auf die Genomforschung, steigende Prävalenz chronischer Krankheiten und wachsende Investitionen in die Biotechnologie sind die Hauptfaktoren für das hohe Wachstumspotenzial der Region.

- Die molekulare Diagnostik hielt 2025 mit 41,5 % den größten Marktanteil, was auf ihre Präzision beim Nachweis von Einzelgenmutationen, chromosomalen Umlagerungen und pathogenspezifischen Sequenzen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Genomtests

|

Attribute |

Wichtigste Markteinblicke in Genomtests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Genomtests

„ Mehr Komfort durch KI-gestützte Diagnostik und Interpretation bei Genomtests “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Genomtests ist die tiefgreifende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und fortschrittlichen Bioinformatik-Tools in die Arbeitsabläufe der Genomsequenzierung und -interpretation. Diese Integration verbessert die diagnostische Genauigkeit erheblich, verkürzt die Bearbeitungszeit und optimiert die klinische Entscheidungsfindung.

- Beispielsweise setzen mehrere führende Anbieter von Genomtests mittlerweile KI-gestützte Plattformen ein, die Sequenzierungsdaten automatisch analysieren, um Varianten zu erkennen, Krankheitsrisiken vorherzusagen und relevante genetische Marker präziser als mit herkömmlichen Methoden zu identifizieren. Diese KI-gestützten Plattformen minimieren manuelle Fehler und beschleunigen die Befundübermittlung.

- Die Integration von KI in Genomtests ermöglicht Funktionen wie die Echtzeit-Variantenklassifizierung, die automatisierte Annotation klinisch relevanter Gene und die prädiktive Modellierung der Krankheitsanfälligkeit. Viele onkologische Genomtests nutzen KI bereits, um die Erkennung somatischer Mutationen zu verbessern und personalisierte Behandlungsoptionen auf Basis molekularer Profile zu empfehlen.

- KI-gestützte Algorithmen können auch große Genomdatensätze aus der Exom- oder Genomsequenzierung verarbeiten und Ärzten intelligente Warnmeldungen zu pathogenen Varianten oder erblichen Risikomustern liefern, die sonst unbemerkt blieben. Dies erhöht den Nutzen von Genomtests in der Präventivmedizin und der personalisierten Gesundheitsversorgung erheblich.

- Der Aufstieg KI-gestützter Genomplattformen erleichtert zudem die zentrale Verwaltung genomischer Daten und ermöglicht deren nahtlose Integration in elektronische Patientenakten (EHRs), digitale Pathologiesysteme und klinische Berichts-Dashboards. Dadurch entsteht eine einheitliche und automatisierte Umgebung für Ärzte und Labore.

- Folglich entwickeln Unternehmen, die auf dem Markt für Genomtests tätig sind, zunehmend KI-gestützte Sequenzierungssoftware, automatisierte Interpretations-Engines und cloudbasierte Analyse-Pipelines, um der steigenden Nachfrage nach schnelleren und zuverlässigeren genomischen Erkenntnissen in den Bereichen Onkologie, seltene Erkrankungen, Reproduktionsmedizin und Vorsorgeuntersuchungen gerecht zu werden.

- Infolgedessen steigt die Nachfrage nach KI-integrierten Genomtestlösungen sowohl im klinischen als auch im Forschungsbereich rasant an, da Gesundheitsdienstleister und Patienten zunehmend Wert auf Genauigkeit, Effizienz und personalisierte Behandlungserkenntnisse legen.

Marktdynamik von Genomtests

Treiber

„Wachsender Bedarf aufgrund zunehmender Krankheitslast und der Ausweitung der Präzisionsmedizin“

- Die weltweit zunehmende Belastung durch chronische Krankheiten, genetische Störungen und Krebs – verbunden mit dem rasanten Wandel hin zur Präzisionsmedizin – ist einer der stärksten Treiber des Marktes für Genomtests. Krankenhäuser und Diagnosezentren setzen Genomtests verstärkt ein, um Früherkennung zu ermöglichen, gezielte Therapien zu steuern und eine personalisierte Behandlungsplanung zu unterstützen.

- Beispielsweise kündigten im April 2025 mehrere große Unternehmen der molekularen Diagnostik neue Fortschritte bei Next-Generation-Sequenzierungsverfahren (NGS) und Laborautomatisierungssystemen an, um die klinischen Ergebnisse durch präzisere und leichter zugängliche Genomtestlösungen zu verbessern. Solche Entwicklungen dürften das Marktwachstum in den kommenden Jahren beschleunigen.

- Da Ärzte und Patienten sich zunehmend der genetischen Veranlagung und des Risikos erblicher Erkrankungen bewusst werden, ist die Nachfrage nach Genom-Screenings in der Onkologie, Kardiologie, Pharmakogenomik und Reproduktionsgenetik sprunghaft angestiegen. Genomtests liefern verwertbare Erkenntnisse, die mit herkömmlichen Diagnoseverfahren nicht gewonnen werden können.

- Die zunehmende Beliebtheit von Exomsequenzierung (WES), Genomsequenzierung (WGS) und gezielten Genpanels – bedingt durch sinkende Sequenzierungskosten – treibt die Akzeptanz dieser Verfahren in entwickelten und aufstrebenden Märkten weiter voran.

- Zudem hat der Ausbau intelligenter, cloudbasierter Genomdatenbanken und Entscheidungsunterstützungsplattformen eine effizientere Dateninterpretation ermöglicht und Genomtests auch für kleinere Diagnostiklabore zugänglich gemacht.

- Die Integration von Genomtests in nationale Gesundheitsprogramme, Neugeborenen-Screening-Initiativen und Leitlinien zur Krebsbehandlung steigert die Nachfrage zusätzlich. Viele Länder integrieren Genomtests mittlerweile in bevölkerungsweite Präzisionsmedizinprojekte.

- Das wachsende Interesse der Verbraucher an präventiven Gentests, Abstammungsanalysen und Wellness-Genomik trägt ebenfalls zu einer starken globalen Marktexpansion bei.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Datenschutz, ethischer Fragen und hoher Testkosten “

- Trotz der raschen Verbreitung stellen Bedenken hinsichtlich Datenschutz, genetischer Diskriminierung und des ethischen Umgangs mit sensiblen Genominformationen ein erhebliches Markthemmnis dar. Da Genomtests die Speicherung persönlicher DNA-Daten erfordern, befürchten viele Betroffene Missbrauch oder unbefugten Zugriff.

- Hochkarätige Berichte über Datenpannen in Gesundheits- und Gendatenbanken haben die Vorsicht der Verbraucher verstärkt.

- Beispielsweise meldete das DNA-Testunternehmen MyHeritage im Jahr 2023 einen Datenverstoß, der rund 92 Millionen Nutzerkonten betraf und weltweit Besorgnis über den Datenschutz genomischer Daten auslöste. Solche Vorfälle veranlassen manche Menschen, trotz potenzieller medizinischer Vorteile von einer Genomanalyse abzusehen.

- Um diesen Bedenken zu begegnen, bedarf es strenger Gesetze zum Schutz genetischer Daten, transparenter Einwilligungsprozesse und sicherer Speichersysteme. Führende Genomikunternehmen betonen ihre Verschlüsselungsstandards und die Einhaltung von Datenschutzbestimmungen, um das Vertrauen der Verbraucher zu gewinnen.

- Eine weitere große Herausforderung sind die hohen Kosten genomischer Tests, insbesondere von Ganzgenom- oder Multipanel-Tests, die für Patienten in Ländern mit niedrigem und mittlerem Einkommen teuer sein können. Begrenzte Erstattungspolitiken in vielen Ländern schränken die Zugänglichkeit zusätzlich ein.

- Spezielle Infrastrukturanforderungen – wie beispielsweise fortschrittliche Sequenzierungssysteme, qualifizierte Bioinformatiker und hochwertige Arbeitsabläufe im Nasslabor – tragen ebenfalls zu höheren Betriebskosten für Labore bei.

- Obwohl die Preise für Sequenzierungen allmählich sinken, schränkt die allgemeine Wahrnehmung von Genomtests als teure Premium-Leistungen deren breite Anwendung weiterhin ein, insbesondere bei nicht dringenden oder präventiven Tests.

- Um diese Hürden zu überwinden, muss die Branche die Cybersicherheitsmaßnahmen verstärken, die genetische Kompetenz fördern, die Bezahlbarkeit verbessern und den Versicherungsschutz für medizinisch notwendige Genomtests ausweiten, um eine breitere Beteiligung an der Präzisionsmedizin zu gewährleisten.

Marktumfang für Genomtests

Der Markt ist segmentiert nach Typ, Technologie, Anwendung und Endnutzer.

• Nach Typ

Basierend auf der Art der Tests ist der globale Markt für Genomtests in prädiktive und präsymptomatische Tests, Trägertests, pränatale und Neugeborenentests, diagnostische Tests, pharmakogenomische Tests und Sonstige unterteilt. Diagnostische Tests dominierten 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil, was auf ihre zentrale Rolle bei der Früherkennung genetischer Erkrankungen, Krebs und seltener Krankheiten zurückzuführen ist. Die zunehmende Nutzung diagnostischer Genomtests wird durch das wachsende Bewusstsein von Patienten und Ärzten für personalisierte Medizin und zielgerichtete Therapien begünstigt. Krankenhäuser und Diagnosezentren setzen vermehrt auf diese Tests, um Behandlungsergebnisse zu verbessern, Fehldiagnosen zu reduzieren und praxisrelevante Erkenntnisse für die Therapieauswahl zu gewinnen. Staatliche Initiativen zur Förderung der Präzisionsmedizin, Kostenerstattungen durch die Krankenkassen und die Verfügbarkeit fortschrittlicher Testpanels stärken die führende Position dieses Segments zusätzlich. Die Integration von Next-Generation-Sequenzierung (NGS), Polymerase-Kettenreaktion (PCR) und anderen molekularen Techniken erhöht die Sensitivität und Zuverlässigkeit der Tests. Schwellenländer setzen aufgrund des Ausbaus der Gesundheitsinfrastruktur und Aufklärungskampagnen vermehrt auf diagnostische Tests. Führende Marktteilnehmer konzentrieren sich auf Produktinnovationen und Partnerschaften, um die Reichweite diagnostischer Tests zu erweitern. Die behördliche Zulassung und Akkreditierung von Laboren fördert ebenfalls das Marktwachstum. Die weltweit zunehmende Verbreitung chronischer und genetischer Erkrankungen treibt die Umsätze weiter an. Krankenhausnetzwerke bevorzugen aus Effizienzgründen zentralisierte Genomtest-Dienstleistungen. Klinische Leitlinien empfehlen Genomtests zunehmend als Teil der Routinediagnostik. Kurze Bearbeitungszeiten und niedrigere Kosten moderner Testplattformen tragen zu einer breiten Akzeptanz bei.

Der Markt für Pränatal- und Neugeborenentests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % am schnellsten wachsen. Treiber dieser Entwicklung sind das steigende Bewusstsein von Müttern, verstärkte staatliche Screening-Programme und Fortschritte bei nicht-invasiven Pränataltests (NIPT). Das Segment profitiert von der zunehmenden Nutzung von Früherkennungsprogrammen für angeborene und erbliche Erkrankungen. Die Ausweitung der Gesundheitsversorgung und Anreize für Früherkennungsuntersuchungen in Industrieländern treiben die Nachfrage an. Der Anstieg genetischer Beratungsdienste ergänzt die Nutzung pränataler Genomtests. Die wachsende Nachfrage aus Schwellenländern, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, beflügelt das Wachstum des Segments. Technologische Fortschritte in der Hochdurchsatzsequenzierung und der Mikroarray-Analyse verbessern die Genauigkeit der Tests und machen sie zuverlässiger und komfortabler. Das zunehmende Bewusstsein für mögliche Komplikationen während der Schwangerschaft fördert proaktive Tests. Die Integration genomischer Erkenntnisse in die routinemäßige Neugeborenenversorgung unterstützt die Marktexpansion zusätzlich. Marktteilnehmer konzentrieren sich auf die Erweiterung ihres Produktportfolios mit benutzerfreundlichen Probenentnahmesets. Partnerschaften mit Krankenhäusern und Programmen zur Müttergesundheit beschleunigen die Marktdurchdringung. Die Erschwinglichkeit moderner pränataler und Neugeborenen-Tests führt zu einer höheren Akzeptanz. Die weltweit steigende Zahl angeborener Erkrankungen treibt das kontinuierliche Wachstum an. Auch die regulatorische Unterstützung und Befürwortung von Früherkennungsprogrammen fördert die Expansion dieses Segments.

• Durch Technologie

Basierend auf technologischen Prinzipien ist der Markt in zytogenetische, biochemische und molekulare Diagnostik unterteilt. Molekulare Diagnostik erzielte 2025 mit 41,5 % den größten Marktanteil, was auf ihre Präzision beim Nachweis von Einzelgenmutationen, Chromosomenveränderungen und pathogenspezifischen Sequenzen zurückzuführen ist. Ihre Anwendung in der Onkologie, bei Infektionskrankheiten und seltenen genetischen Erkrankungen macht sie in der modernen Diagnostik unverzichtbar. Krankenhäuser und klinische Labore setzen molekulare Diagnostik ein, um eine präzise Diagnose und Therapiekontrolle zu gewährleisten. Die Integration mit NGS, PCR und Real-Time-PCR erhöht den Testdurchsatz und die Genauigkeit. Molekulare Diagnostik ist aufgrund ihrer Skalierbarkeit, hohen Reproduzierbarkeit und Kompatibilität mit Laborautomatisierungssystemen beliebt. Staatliche Förderprogramme und Erstattungspolitiken fördern die Anwendung zusätzlich. Zunehmende Kooperationen zwischen Diagnostikunternehmen und Forschungseinrichtungen verbessern die Verfügbarkeit der Technologie. Die Expansion in Schwellenländern wird durch kostengünstige molekulare Testlösungen vorangetrieben. Initiativen zur personalisierten Medizin unterstreichen die Bedeutung molekularer Erkenntnisse. Rasante technologische Innovationen bei Reagenzien, Instrumenten und Software verbessern die Zuverlässigkeit der Tests. Steigende Investitionen von Gesundheitsdienstleistern in die Molekulardiagnostik festigen die Marktführerschaft weiter. Die Integration molekularer Tests in präventive Gesundheitsprogramme trägt zusätzlich zum Wachstum bei.

Für die Zytogenetik wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum erwartet. Dies ist auf die steigende Nachfrage nach pränataler genetischer Diagnostik, Krebszytogenetik und Unfruchtbarkeitsdiagnostik zurückzuführen. Das Segment profitiert von einem wachsenden Bewusstsein für Chromosomenanomalien und deren klinische Bedeutung. Forschungszentren und akademische Institute treiben die Innovation und die Anwendung zytogenetischer Testplattformen voran. Fortschritte in der Fluoreszenz-in-situ-Hybridisierung (FISH) und Karyotypisierungstechniken verbessern die Testgenauigkeit. Zytogenetische Tests werden zunehmend in die routinemäßigen Gentests von Krankenhäusern und spezialisierten Laboren integriert. Staatliche Initiativen zur Früherkennung genetischer Erkrankungen und Chromosomenaberrationen unterstützen das Marktwachstum. Steigende Investitionen in die Onkologiediagnostik fördern die Anwendung in Krebszentren. Der Einsatz zytogenetischer Tests in der Arzneimittelentwicklung und in klinischen Studien trägt zur Nachfrage bei. Kostengünstige zytogenetische Lösungen entstehen in Entwicklungsländern und verbessern so die Verfügbarkeit. Partnerschaften zwischen Diagnostikunternehmen und Gesundheitsdienstleistern stärken die Vertriebsnetze. Zunehmende Forschungspublikationen und klinische Leitlinien, die zytogenetische Tests empfehlen, steigern das Bewusstsein für diese Tests. Die Kombination aus pränatalen Versorgungsprogrammen und molekularen Testverfahren führt zu einer schnelleren weltweiten Akzeptanz. Der zunehmende Fokus auf Früherkennung und personalisierte Betreuung beschleunigt das Wachstum dieses Segments zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Krebsdiagnostik, Diagnostik genetischer Erkrankungen, Diagnostik von Herz-Kreislauf-Erkrankungen und Sonstiges unterteilt. Die Krebsdiagnostik dominierte 2025 mit einem Marktanteil von 36,7 % den größten Umsatzanteil. Treiber dieses Wachstums sind die weltweit steigende Krebsprävalenz, die Bedeutung der Präzisionsonkologie und die Integration genomischer Tests in die klinische Routine. Krankenhäuser, Krebsforschungszentren und onkologische Kliniken nutzen genomische Tests, um Mutationen zu erkennen, zielgerichtete Therapien zu steuern und die Behandlungseffektivität zu überwachen. Zunehmende staatliche Initiativen und die Kostenerstattung durch die Krankenkassen für die Früherkennung von Krebs fördern das Wachstum dieses Segments. Fortschrittliche Genompanels ermöglichen die Analyse mehrerer Gene und verbessern so die diagnostische Genauigkeit. Pharmaunternehmen nutzen genomische Erkenntnisse für die Medikamentenentwicklung und klinische Studien. Schwellenländer setzen aufgrund des steigenden Bewusstseins und der sich verbessernden Gesundheitsinfrastruktur vermehrt auf Krebsgenomtests. Die Integration von KI und Bioinformatik in die Mutationsanalyse erhöht Effizienz und Zuverlässigkeit. Klinische Leitlinien empfehlen zunehmend die Genomprofilierung für eine personalisierte Behandlung. Die hohe Prävalenz von Brust-, Lungen- und Darmkrebs treibt die Nachfrage in diesem Segment zusätzlich an. Die Zusammenarbeit zwischen Krankenhäusern und Diagnostiklaboren erweitert den Zugang zu Genomtests. Steigende Investitionen in die Prävention fördern die Akzeptanz.

Die Diagnostik genetischer Erkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz seltener und erblicher Erkrankungen, der Ausbau von Neugeborenen-Screening-Programmen und die staatliche Förderung der Überwachung genetischer Erkrankungen. Das Segment profitiert von Fortschritten in den Bereichen Next-Generation-Sequenzierung (NGS), Mikroarrays und Ganzgenomsequenzierung. Initiativen zur genetischen Beratung fördern das Bewusstsein und die Akzeptanz genetischer Tests. In Schwellenländern mit wachsender Gesundheitsinfrastruktur steigt die Nutzung. Die Integration genetischer Tests in die Routinediagnostik verbessert die Früherkennung und Prävention. Pharma- und Biotechnologieunternehmen nutzen zunehmend genetische Erkenntnisse für die Therapieentwicklung. Die Zusammenarbeit zwischen öffentlichen und privaten Krankenhäusern beschleunigt die Marktdurchdringung. Die Kostenübernahme für Gentests durch die Krankenkassen in entwickelten Märkten unterstützt das Wachstum des Segments. Die Verfügbarkeit kostengünstiger Hochdurchsatz-Testplattformen fördert die Akzeptanz zusätzlich. Regulatorische Rahmenbedingungen, die die Diagnostik seltener Erkrankungen unterstützen, erleichtern die Expansion. Akademische Einrichtungen und Forschungsinstitute tragen zu Innovationen und Aufklärungskampagnen bei. Das steigende Bewusstsein der Patienten für Erbkrankheiten treibt die Nachfrage an. Technologische Fortschritte und kürzere Testergebnisse verbessern Komfort und Zuverlässigkeit.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Forschungszentren und akademische sowie staatliche Einrichtungen, Pharma- und Biotechnologieunternehmen und sonstige Endnutzer unterteilt. Krankenhäuser und Kliniken erzielten 2025 mit 44,1 % den größten Marktanteil, bedingt durch hohe Patientenzahlen, eine fortschrittliche Laborinfrastruktur und die zunehmende Integration genomischer Tests in klinische Arbeitsabläufe. Krankenhäuser nutzen Genomtests für personalisierte Medizin, Früherkennung und Therapieoptimierung. Zentralisierte Tests in Krankenhäusern verbessern Effizienz und Datenmanagement. Enge Kooperationen mit Diagnostikunternehmen steigern die Servicequalität. Krankenhäuser in Industrieländern investieren massiv in Genomik-Einrichtungen, um die Behandlungsergebnisse zu verbessern. Kostenerstattung und staatliche Initiativen fördern die Testakzeptanz. Der routinemäßige Einsatz in der Onkologie, der Pränataldiagnostik und der Überwachung chronischer Erkrankungen steigert den Marktanteil zusätzlich. Das Segment profitiert von steigenden Gesundheitsausgaben und der zunehmenden Verbreitung von Präzisionsmedizin. Krankenhäuser bieten zudem interne Sequenzierungs- und genetische Beratungsdienste an. Der Ausbau von Krankenhausnetzwerken in Schwellenländern erhöht die Marktdurchdringung. Das wachsende Bewusstsein von Ärzten und Patienten stärkt die Marktführerschaft dieses Segments. Kontinuierliche Investitionen in fortschrittliche Testplattformen stärken die Akzeptanz.

Forschungszentren sowie akademische und staatliche Institute werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum verzeichnen. Gründe hierfür sind zunehmende Initiativen in der Genomforschung, staatliche Fördermittel und die Entwicklung neuartiger Diagnoseverfahren. Das Segment profitiert von der wachsenden Bedeutung der Genomik in der klinischen Forschung, Epidemiologie und Arzneimittelentwicklung. Der Ausbau von Forschungskooperationen und die Erhöhung der Fördermittel unterstützen die Anwendung. Die Verfügbarkeit von Hochdurchsatzsequenzierungs- und Bioinformatikplattformen beschleunigt die Forschung. Akademische Programme und spezialisierte Labore fördern Expertise und die Implementierung von Tests. Öffentlich-private Partnerschaften verbessern die Zugänglichkeit und die Anwendung. Der Fokus auf die Forschung zu seltenen Erkrankungen und Populationsgenetik unterstützt das Wachstum des Segments. Schwellenländer investieren in Genomforschungszentren und treiben so die regionale Expansion voran. Forschungszentren tragen zur Entwicklung neuartiger Diagnostika und Therapien bei. Staatliche Initiativen für Präzisionsmedizin fördern die Anwendung zusätzlich. Die Integration von Forschungsergebnissen in die klinische Praxis beschleunigt die Translation. Die Veröffentlichung von Genomforschungsergebnissen erhöht das Bewusstsein und die Glaubwürdigkeit. Die zunehmende Verfügbarkeit fortschrittlicher Analyseplattformen stärkt das Wachstum des Segments.

Regionale Analyse des Marktes für Genomtests

- Nordamerika dominierte den Markt für Genomtests mit dem größten Umsatzanteil von rund 42,5 % im Jahr 2025.

- Gestützt auf eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf, die frühzeitige Einführung fortschrittlicher Sequenzierungstechnologien und die Präsenz führender Unternehmen im Bereich Genomtests, verzeichnet die USA weiterhin ein substanzielles Wachstum in der klinischen Genomik, angetrieben durch zunehmende Anwendungen in der Onkologie, der Reproduktionsmedizin, der Diagnostik seltener Erkrankungen und der Pharmakogenomik.

- Hohe Investitionen in Laborinfrastruktur, fortschrittliche Diagnoseplattformen und Forschungskooperationen treiben die Marktexpansion in der Region weiter an.

Einblick in den US-Markt für Genomtests

Der US-amerikanische Markt für Genomtests erzielte 2025 einen signifikanten Umsatzanteil in Nordamerika, angetrieben durch die breite klinische Anwendung von Next-Generation-Sequenzierungstechnologien (NGS). Das wachsende Bewusstsein von Ärzten und Patienten für personalisierte Medizin sowie unterstützende staatliche Initiativen für Präzisionsmedizin und Genomforschung beflügeln weiterhin das Marktwachstum. Die steigende Anzahl von Laboren für Genomtests und die zunehmenden Anwendungen in der Onkologie und der Diagnostik seltener Erkrankungen stärken die Marktposition der USA.

Einblick in den europäischen Markt für Genomtests

Der europäische Markt für Genomtests wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind staatliche Initiativen zur Förderung der Genomforschung, steigende Investitionen in die Präzisionsmedizin und zunehmende Gesundheitsausgaben. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen ein Wachstum aufgrund der Einführung fortschrittlicher Sequenzierungsplattformen in Krankenhäusern und Forschungseinrichtungen sowie des wachsenden Fokus auf Früherkennung und personalisierte Therapien.

Einblick in den britischen Markt für Genomtests

Der britische Markt für Genomtests wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dieses Wachstum durch nationale Genomikinitiativen, die zunehmende Nutzung von NGS- und PCR-basierten Tests sowie wachsende Anwendungsgebiete in der Onkologie, der Reproduktionsmedizin und der Diagnostik seltener Erkrankungen. Die Präsenz führender Genomikunternehmen und die Integration genomischer Diagnostik in öffentliche Gesundheitsprogramme sind wesentliche Treiber des Marktwachstums.

Einblick in den deutschen Markt für Genomtests

Der deutsche Markt für Genomtests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte, steigende Investitionen in die Biowissenschaften und der zunehmende Fokus auf Präzisionsmedizin. Die weitverbreitete Nutzung molekularer Diagnostik in Krankenhäusern und klinischen Laboren sowie staatlich geförderte Genomforschungsprojekte tragen maßgeblich zum Marktwachstum bei.

Einblick in den Markt für Genomtests im asiatisch-pazifischen Raum

Der Markt für Genomtests im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,8 % expandieren. Die rasante Urbanisierung, der zunehmende Fokus der Regierungen auf die Genomforschung, die steigende Prävalenz chronischer Erkrankungen, wachsende Investitionen in die Biotechnologie und die Verbesserung der Gesundheitsinfrastruktur sind die Hauptfaktoren für das hohe Wachstumspotenzial im asiatisch-pazifischen Raum. Länder wie China, Indien und Japan verzeichnen eine beschleunigte Einführung von Genomtests in Klinik und Forschung.

Einblick in den japanischen Markt für Genomtests

Der japanische Markt für Genomtests gewinnt aufgrund eines gut etablierten Gesundheitssystems, steigender Investitionen in die Genomforschung und zunehmender Anwendungen der Präzisionsmedizin an Dynamik. Das wachsende Bewusstsein für personalisierte Therapien und Früherkennungsprogramme unterstützt die Marktexpansion im Land zusätzlich.

Einblick in den chinesischen Markt für Genomtests

Der chinesische Markt für Genomtests wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind steigende staatliche Investitionen in die Genomforschung, der Ausbau der biotechnologischen Infrastruktur, die zunehmende Verbreitung chronischer Krankheiten und das wachsende Bewusstsein für personalisierte Medizin. Auch die Verfügbarkeit kostengünstiger Genomtests und förderliche regulatorische Rahmenbedingungen tragen zum Marktwachstum in China bei.

Marktanteil von Genomtests

Die Branche der Genomtests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Illumina (USA)

- Thermo Fisher Scientific (USA)

- Roche Diagnostics (Schweiz)

- BGI Genomics (China)

- Invitae Corporation (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- PerkinElmer (USA)

- Agilent Technologies (USA)

- Myriad Genetics (USA)

- GeneDx (USA)

- Guardant Health (USA)

- Exakte Wissenschaften (USA)

- Bio-Rad Laboratories (USA)

- Oxford Nanopore Technologies (UK)

- Sophia Genetics (Schweiz)

- Natera (USA)

- Eurofins Scientific (Luxemburg)

- MGI Tech (China)

- Novogene (China)

Neueste Entwicklungen auf dem globalen Markt für Genomtests

- Im Juli 2023 gab Guardant Health bekannt, dass sein Genomprofilierungstest Guardant360 CDx mittels Flüssigbiopsie zur Untersuchung fortgeschrittener und metastasierter solider Tumore die nationale Kostenerstattungszulassung des japanischen Ministeriums für Gesundheit, Arbeit und Soziales erhalten hat. Dies erweitert den Zugang von Patienten in Japan zu umfassenden, blutbasierten Genomprofilierungstests erheblich. Die Kostenerstattung fördert den breiteren Einsatz von Genomprofilierungstests für Tumore und die personalisierte Therapieauswahl für Krebspatienten in Japan.

- Im August 2024 erhielt Illumina, Inc. die FDA-Zulassung für ihren TruSight Oncology Comprehensive Next-Generation-Sequenzierungstest (NGS) als In-vitro-Diagnostikum mit Begleitdiagnostik (CDx). Dieser Test ermöglicht die umfassende Genomprofilierung solider Tumore und liefert Klinikern detailliertere Genomdaten zur Steuerung zielgerichteter Therapien. Die Zulassung markierte einen wichtigen Meilenstein in der Präzisionsonkologie, da ein einziger Test über 500 Gene auf relevante Mutationen analysieren kann.

- Im November 2024 kündigte Illumina die Erweiterung seines TruSight Oncology-Portfolios an, darunter die Entwicklung von TruSight Oncology 500 v2, einem Forschungstest der nächsten Generation mit verbesserter Biomarker-Detektion und optimiertem Arbeitsablauf zur Beschleunigung umfassender Genomprofilierung in der Krebsforschung. Der neue Test zielt darauf ab, die Bearbeitungszeit zu verkürzen und breitere Forschungsanwendungen in der Präzisionsmedizin zu ermöglichen.

- Im Januar 2025 führte GeneDx seinen ultraschnellen Service zur Ganzgenomsequenzierung ein. Dieser liefert umfassende Genomtestergebnisse für schwerkranke Neugeborene und Kinder auf Intensivstationen innerhalb von nur zwei Tagen und kann so potenziell die Aufenthaltsdauer auf der Intensivstation verkürzen und eine schnellere Diagnose genetischer Erkrankungen in dringenden klinischen Situationen ermöglichen. Diese Serviceerweiterung spiegelt den Trend zu schneller Genomdiagnostik in der Akutversorgung wider.

- Im Juli 2025 kündigte Illumina die Markteinführung von TruSight Oncology 500 v2 an, einem Forschungstest der nächsten Generation. Dieser integriert die Detektion von Biomarkern für homologe Rekombinationsdefizienz (HRD) und benötigt weniger Gewebe, um den Zugang zu umfassenden Genomprofilen von Tumoren für Forschungs- und klinische Labore zu erweitern. Die verbesserte Version unterstützt erweiterte Anwendungen genomischer Tests und beschleunigt die Forschung im Bereich der Präzisionsmedizin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.