Global Geostationary Earth Orbit Geo Satellite Payload Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.24 Billion

USD

17.72 Billion

2025

2033

USD

10.24 Billion

USD

17.72 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 17.72 Billion | |

| % | |

|

Marktsegmentierung für Nutzlasten in geostationären Erdumlaufbahnen (GEO) nach Nutzlasttyp (Kommunikationsnutzlast, Bildgebungsnutzlast, Navigationsnutzlast und Sonstige), Nutzlastgewicht (geringes, mittleres und hohes Gewicht), Trägertyp (Kleinsatellit und mittelgroßer bis schwerer Satellit), Frequenzband (C-, K/KU/KA-Band, S- und L-Band, X-Band, UHF- und VHF-Band und Sonstige Bänder), Anwendung (Telekommunikation, Fernerkundung, wissenschaftliche Forschung, Überwachung und Navigation) und Endnutzung (zivil, militärisch und kommerziell) – Branchentrends und Prognose bis 2033

Was ist die Global Geostationary Earth Orbit (GEO) Satellite Payload Market Size and Growth Rate

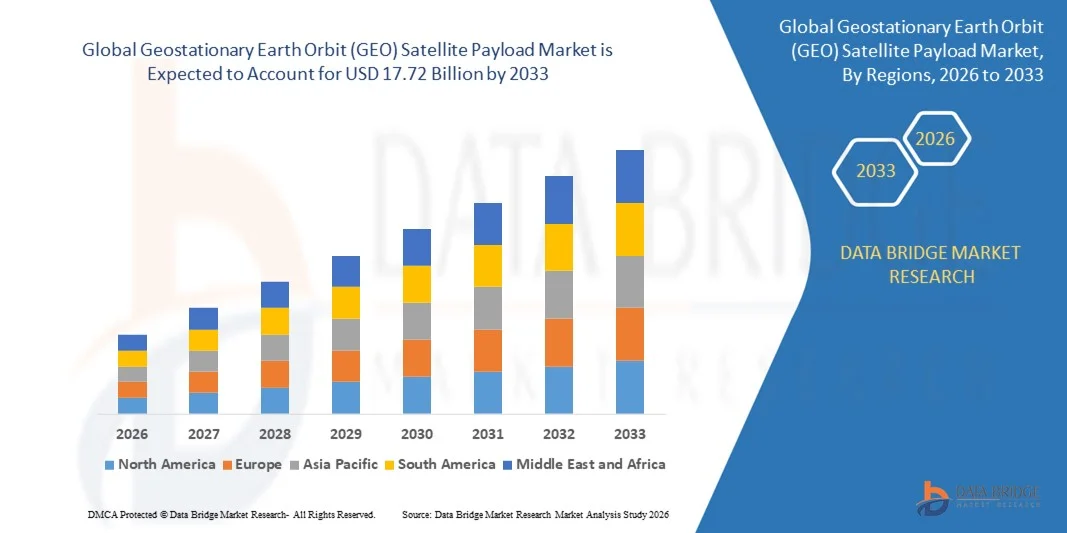

- Nach Data Bridge Market Research Analysis wurde die globale geostationäre Erdorbit (GEO) Satelliten-Payload-Marktgröße bewertet.10,24 Milliarden USD in 2025und wird voraussichtlich erreichen17,72 Milliarden USD bis 2033, beiCAGR von 7,10%während des Prognosezeitraums

- Die wachsende Nachfrage nach gehosteten Nutzlasten, die zunehmenden Präferenzen gegenüber Software-definierten Nutzlasten für Kommunikationssatelliten, das steigende Eindringen von Nutzlasten im Telekommunikationssektor, die Miniaturisierung von Satellitennutzlasten, wachsende Fortschritte in Nutzlastsystemen sind einige der wichtigsten und wichtigen Faktoren, die das Wachstum des geostationären Erd-Orbits (GEO)-Satelliten Nutzlastmarkt beschleunigen werden.

Marktgröße und Prognose

- Globaler Marktwert (2025):10,24 Milliarden USD in 2025

- Voraussichtlicher Marktwert (2033):17,72 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):7.10%

Was sind die großen Takeaways von Geostationärer Erdorbit (GEO) Satellite Payload Market

- Erhöhte Einführung des Internets der Dinge, das Entstehen über die Top-Plattform in der Fernsehindustrie zusammen mit Satellitenkostensenkung, die durch die Schaffung von immensen Möglichkeiten, die zum Wachstum des geostationären Erdorbit (GEO) Satelliten-Payload-Markt in den oben genannten projizierten Zeitrahmen führen wird beitragen.

- Erhöhung der Kosten für die Entwicklung zusammen mit der Prävalenz der hochdynamischen technischen Umgebung, die wahrscheinlich als Marktrückhaltefaktor für das Wachstum der geostationären Erdorbit (GEO) Satelliten Nutzlast handeln

- Nordamerika dominierte den geostationären Erd-Orbit (GEO) Satelliten-Payload-Markt mit dem größten Umsatzanteil von 41,2% im Jahr 2025, angetrieben durch umfangreiche Bereitstellung von High-Throughput-Kommunikationssatelliten, Verteidigungsmodernisierungsprogramme, und starke Präsenz führender Luftfahrt- und Satellitenhersteller wie Lockheed Martin Corporation, Boeing, und Northrop Grumman Corporation

- Asia-Pacific wird prognostiziert, um die schnellste Wachstumsrate von 10,3% während 2026–2033 zu erleben, die durch steigende Investitionen in Kommunikations- und Navigationssatelliten in China, Indien, Japan und Südkorea gefördert wird

- Das Segment Communication Payload dominierte den Markt mit dem größten Umsatzanteil von 48,7% im Jahr 2025, angetrieben durch steigende Nachfrage nach High-Throughput-Kommunikation, Satellitenfernsehen und Breitband-Konnektivität in globalen Regionen

Report Scope und Geostationäre Erdorbit (GEO) Satelliten-Payload-Marktsegmentierung

|

Attribute |

Geostationäre Erdorbit (GEO) Satelliten-Payload-Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Geostationären Erdorbit (GEO) Satellite Payload Market

Integration von High-Capacity und flexiblen Payload-Systemen

- Der Geostationärer Erd-Orbit (GEO)-Satelliten-Payload-Markt erlebt eine signifikante Transformation, die durch die Integration von hochdurchsatz- und rekonfigurierbaren Nutzlastsystemen zur Unterstützung von Kommunikationsnetzwerken der nächsten Generation angetrieben wird. Diese Systeme ermöglichen eine verbesserte Datenübertragung, Deckungsflexibilität und In-orbit-Anpassbarkeit für kommerzielle und Verteidigungsanwendungen

- Zum Beispiel hat Airbus S.A.S. sein OneSat-Programm vorgestellt, eine vollständig rekonfigurierbare GEO-Satelliten-Payload, die dynamische Anpassungen an Reichweite, Kapazität und Frequenz im Orbit ermöglicht.

- Die zunehmende Nachfrage nach Breitband-Konnektivität, digitalem Rundfunk und globalem Datenaustausch treibt Satellitenbetreiber dazu, in fortschrittliche GEO-Payload-Technologien zu investieren, die höhere Bandbreite und schnellere Übertragungsgeschwindigkeiten verwalten können

- Die zunehmende Übernahme von softwaredefinierten Nutzlasten ermöglicht es den Betreibern, Satellitenfunktionen remote zu modifizieren, die Netzwerkleistung und die Servicesicherheit zu optimieren

- Investitionen inKünstliche Intelligenz(AI), Onboard-Datenverarbeitung und energieeffiziente Teilsysteme verbessern die Effizienz der Nutzlast und senken die Betriebskosten

- Da sich die Nachfrage nach flexibler, leistungsfähiger Kommunikation global ausdehnt, wird die Integration von rekonfigurierbaren und softwaredefinierten Nutzlasten voraussichtlich weiterhin der führende Trend sein, der den GEO Satellite Payload-Markt formt

Was sind die Haupttreiber von Geostationärer Erdorbit (GEO) Satelliten-Payload-Markt

- Die weltweite Nachfrage nach Breitband- und 5G-Konnektivität treibt den Einsatz fortschrittlicher GEO-Satelliten mit höherem Durchsatz und Multiband-Funktionen voran

- So arbeitete Thales Alenia Space im Jahr 2024 mit SES S.A. zusammen, um hochleistungsfähige GEO Nutzlasten zu entwickeln, die die flexible Strahlzuweisung unterstützen und die Netzkapazität zu erhöhen

- Erhöhung der staatlichen und Verteidigungsinvestitionen in sichere Kommunikationsnetze und Überwachungssatelliten fördern Innovation in hochzuverlässigen Nutzlastkomponenten

- Die zunehmende Einführung digitaler und hybrider Satellitenarchitekturen erhöht die Nutzlasteffizienz und ermöglicht eine nahtlose Integration mit terrestrischen Netzwerken

- Die rasante Expansion von Medien-, IoT- und Telekommunikationsdiensten in ganz Asien-Pazifik und Nordamerika erhöht die Nachfrage nach leistungsfähigen GEO-Payloads

- Der GEO Satellite Payload-Markt ist mit kontinuierlichen technologischen Fortschritten und dem Ausbau des Datenverkehrs für stetiges Wachstum ausgelegt und bietet sowohl kommerzielle als auch strategische Anwendungen weltweit

Welchen Faktor ist das Wachstum des geostationären Erdorbits (GEO) des Satelliten-Payload-Markts

- Hohe Fertigungs- und Startkosten im Zusammenhang mit GEO-Satelliten-Payloads bleiben eine große Herausforderung, die die Zugänglichkeit für kleinere Betreiber und Schwellenländer begrenzt

- So führten Produktionsverzögerungen und steigende Rohstoffpreise während 2024-2025 zu erhöhten Betriebskosten für mehrere globale Satellitenhersteller.

- Wettbewerb von Low Earth Orbit (LEO) Satelliten-Konstellationen mit niedriger Latenz-Kommunikation stellt eine Bedrohung für die traditionelle GEO-Satellitennachfrage

- Komplexe regulatorische Rahmenbedingungen für die Frequenzzuweisung, das Raumfahrtmanagement und die Exportkontrollen führen zu neuen Satelliteneinsätzen

- Technische Herausforderungen im Bereich Wärmemanagement, Leistungseffizienz und Miniaturisierung erhöhen die Komplexität der Entwicklung

- Um diese Hürden zu überwinden, investieren die Schlüsselakteure in kosteneffiziente Fertigung, modulare Satellitendesigns und internationale Partnerschaften, um die operative Nachhaltigkeit zu verbessern und die Wettbewerbsfähigkeit des Marktes zu erhalten

Wie wird der geostationäre Erdorbit (GEO) Satelliten-Payload-Markt segmentiert

Der Markt wird auf der GrundlageNutzlasttyp, Nutzlastgewicht, Fahrzeugtyp, Frequenzband, Anwendung und Endverwendung.

- Nach Ladetyp

Auf Basis des Nutzlasttyps wird der geostationäre Erd-Orbit (GEO)-Satelliten-Payload-Markt in Communication Payload, Imaging Payload, Navigation Payload und andere segmentiert. Das Segment Communication Payload dominierte den Markt mit dem größten Umsatzanteil von 48,7% im Jahr 2025, angetrieben durch steigende Nachfrage nach High-Throughput-Kommunikation, Satellitenfernsehen und Breitband-Konnektivität in globalen Regionen. Die schnelle Erweiterung von Telekommunikationsnetzen, Verteidigungskommunikationssystemen und Internet-Diensten in Remote-Bereichen hat die Annahme von fortschrittlichen Transpondern und Verstärkern in GEO-Satelliten beschleunigt.

Das Segment Imaging Payload wird voraussichtlich die schnellste CAGR von 2026 bis 2033 registrieren, unterstützt durch steigende Anwendungen in der Erdbeobachtung, Wettervorhersage und Umweltüberwachung. Zunehmende Investitionen in hochauflösende Abbildungssysteme und multispektrale Sensoren sind ein weiteres Wachstum des Segments. Kontinuierliche Innovation in digitalen und rekonfigurierbaren Nutzlasttechnologien soll die Satellitenleistung und die Betriebsflexibilität verbessern.

- Nach dem Payload Gewicht

Basierend auf dem Nutzlastgewicht wird der geostationäre Erdorbit (GEO) Satelliten Nutzlastmarkt in Low Weight, Medium Weight und High Weight eingeteilt. Das Segment Medium Weight dominierte den Markt mit dem größten Umsatzanteil von 46,3 % im Jahr 2025, was auf seine optimale Balance zwischen Nutzlastkapazität, Kosteneffizienz und Missionsflexibilität zurückzuführen ist. Mittelgewichtige Nutzlasten werden aufgrund ihrer effizienten Auslastung und erweiterten Betriebslebensdauer für Kommunikations- und Navigationssatelliten weit verbreitet.

Das Segment Low Weight wird die schnellste CAGR von 2026 bis 2033 aufzeichnen, die durch den wachsenden Trend zur Miniaturisierung und die zunehmende Zahl von kleinen Satelliteneinführungen angetrieben wird. Der Einsatz von Leichtbaumaterialien, kompakter Elektronik und modularen Strukturen erhöht die Vielseitigkeit der Nutzlast und reduziert die Startkosten. Die wachsenden Investitionen in kostengünstige GEO-Missionen und kleine Satellitenkonstellationen werden die Markterweiterung in dieser Kategorie weiter stärken.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps wird der geostationäre Erd-Orbit (GEO)-Satelliten-Payload-Markt in Small Satellite und Medium-To-Heavy Satellite unterteilt. Das Segment Medium-To-Heavy Satellite hielt den größten Umsatzanteil von 57,8% im Jahr 2025, getrieben von der Nachfrage nach großen Kapazitäten Nutzlasten in der Lage, globale Rundfunk-, Verteidigungs- und Navigationsmissionen zu unterstützen. Diese Satelliten sind bevorzugt für ihre hohe Leistung, verlängerte Lebensdauer und erweiterte Nutzlastintegration Fähigkeiten.

Das Segment Small Satellite wird voraussichtlich die schnellste CAGR von 2026 bis 2033 registrieren, die durch Fortschritte in miniaturisierten Nutzlasten, schnellen Startplänen und kostengünstiger Fertigung betrieben wird. Die zunehmende Nutzung kleiner Satelliten für regionale Kommunikation, Erdbeobachtung und Datenrelais-Anwendungen fördert das Wachstum. Der Anstieg der modularen Plattformen und die gemeinsamen Startchancen werden voraussichtlich den kleinen Satelliten-Payload-Bereitstellung über den Prognosezeitraum deutlich steigern.

- Von der Frequenzband

Der geostationäre Erd-Orbit (GEO)-Satelliten-Payload-Markt wird durch Frequenzband in C Band, K/KU/KA Band, S und L Band, X Band, UHF und VHF Band und andere Bands segmentiert. Das Segment K/KU/KA Band dominierte den Markt mit dem größten Umsatzanteil von 51,2% im Jahr 2025, angetrieben durch seine überlegene Bandbreitenkapazität, High-Speed-Datenübertragung und breite Anwendungen in Breitbandkommunikation und HDTV-Übertragung.

Das Segment X Band wird erwartet, dass die schnellste CAGR von 2026 bis 2033, aufgrund der steigenden Annahme in Militär- und Verteidigungskommunikation aufgrund von Widerstand gegen Wetterstörungen und Störungen. Der wachsende Bedarf an hochfrequenten Datenaustausch und gesicherten Satellitenkommunikationsverbindungen ist die Förderung der Nachfrage gegenüber staatlichen und kommerziellen Nutzern. Die Erweiterung des globalen Breitbandzugangs und die zunehmende Nachfrage nach fortschrittlichen Connectivity-Lösungen werden das Wachstum der Multiband Payload-Technologien weiter vorantreiben.

- Anwendung

Auf der Grundlage der Anwendung wird der geostationäre Erd-Orbit (GEO) Satelliten-Payload-Markt in Telekommunikation, Remote Sensing, wissenschaftliche Forschung, Überwachung und Navigation segmentiert. Das Segment Telekommunikation dominierte den Markt mit dem größten Umsatzanteil von 43,6% im Jahr 2025, unterstützt durch den Anstieg von Satelliten-basierten Internet-Diensten, Fernsehübertragungen und globalen Verbindungsinitiativen. Kontinuierliche Fortschritte bei der Datenübertragung und der digitalen Rundfunktechnologien erhöhen die Leistung und reduzieren die Latenz.

Das Segment Surveillance wird von 2026 bis 2033 auf dem schnellsten CAGR wachsen, angetrieben durch steigende Verteidigungsausgaben und zunehmende Abhängigkeit von GEO-Satelliten für Intelligenz, Überwachung und Aufklärung (ISR) Anwendungen. Die zunehmenden geopolitischen Spannungen, die Grenzüberwachungsanforderungen und die Katastrophenmanagement-Initiativen erhöhen die Nachfrage weiter. Die Integration von Echtzeit-Analyse- und Bildgebungssystemen wird die operativen Fähigkeiten von GEO-Satelliten weiter verbessern.

- Durch die Endverwendung

Basierend auf der Endverwendung wird der geostationäre Erd-Orbit (GEO)-Satelliten-Payload-Markt in Zivil, Militär und Gewerbe segmentiert. Das Handelssegment entfiel 2025 auf den größten Umsatzanteil von 49,4 %, vor allem aufgrund der starken Nachfrage von Telekommunikationsunternehmen, Internet-Dienstleistern und Satellitensendern. Das rasante Wachstum von Direkt-to-home (DTH)-Diensten, Breitband-Erweiterungen und Unternehmenskommunikationsnetzwerken treibt die Segmentherrschaft weiter voran.

Das Militärsegment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 registrieren, unterstützt durch den wachsenden Bedarf an sicheren Kommunikations-, Navigations- und Überwachungssystemen. Die zunehmende globale Verteidigungsmodernisierung und die Investition in GEO-Payloads der nächsten Generation stärken den Markt. Die Zusammenarbeit zwischen Verteidigungsagenturen und privaten Satellitenbetreibern wird voraussichtlich die Innovation weiter beschleunigen und strategische Dominanz in raumbasierten Kommunikationsnetzen gewährleisten.

Welche Region hält den größten Teil des geostationären Erdorbits (GEO) Satellite Payload Market

- Nordamerika dominierte den geostationären Erd-Orbit (GEO) Satelliten-Payload-Markt mit dem größten Umsatzanteil von 41,2% im Jahr 2025, angetrieben durch umfangreiche Bereitstellung von High-Throughput-Kommunikationssatelliten, Verteidigungsmodernisierungsprogramme, und starke Präsenz führender Luftfahrt- und Satellitenhersteller wie Lockheed Martin Corporation, Boeing und Northrop Grumman Corporation. Das fortschrittliche technologische Ökosystem der Region, die steigende Nachfrage nach Breitband-Konnektivität und kontinuierliche Investitionen in die kommerzielle und militärische Satellitenkommunikation sind wichtige Wachstumsfaktoren

- Lokale und internationale Unternehmen erweitern ihre FuE-Fähigkeiten und konzentrieren sich auf softwaredefinierte Nutzlasten, Hochfrequenz-Bands und rekonfigurierbare Satellitenarchitekturen, um die Kommunikationskapazität und die operative Flexibilität zu verbessern

- Darüber hinaus verstärken Regierungsinitiativen zur Unterstützung von Raumexploration, Verteidigungsüberwachung und Telekommunikationserweiterung die Dominanz Nordamerikas im globalen Geostationären Erdorbit (GEO) Satellite Payload-Markt

U.S. Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Die USA sind der größte Beitrag zum nordamerikanischen Markt, unterstützt von einem robusten Weltraum-Ökosystem, steigenden Verteidigungsbudgets und einer raschen Einführung von rekonfigurierbaren und AI-fähigen Nutzlastsystemen. Die Präsenz großer Akteure wie Raytheon Technologies, Honeywell International Inc. und L3Harris Technologies, Inc. beschleunigt technologische Innovation. Die fortgesetzten Investitionen der US-Regierung durch die NASA und die US Space Force fördern Marktchancen für kommerzielle und Verteidigungsanwendungen. Die wachsende Nachfrage nach Echtzeit-Daten, Kommunikations-Resilienz und globaler Breitband-Abdeckung treibt kontinuierliche Satelliten-Payload-Vorgänge.

Kanada Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Kanada trägt stetig zum regionalen Markt bei, der von laufenden Initiativen in der Raumfahrtkommunikation, der Erdbeobachtung und von staatlichen FuE-Projekten angetrieben wird. Unternehmen wie MDA Corporation erweitern ihre GEO-Payload-Fähigkeiten durch Partnerschaften und technologische Innovation. Der Schwerpunkt des Landes auf satellitengestütztem Breitband, Arktis-Konnektivität und Umweltüberwachung schafft weiterhin neue Möglichkeiten. Strategische Kooperationen mit US-amerikanischen Luftfahrtunternehmen und öffentlich-privaten Partnerschaften stärken die Rolle Kanadas in der nordamerikanischen Satelliten-Payload-Wertschöpfungskette.

Asien-Pazifik Geostationäre Erde Orbit (GEO) Satelliten-Payload-Markt Insight

Asia-Pacific wird prognostiziert, um die schnellste Wachstumsrate von 10,3% während 2026–2033, durch steigende Investitionen in Kommunikations- und Navigationssatelliten in China, Indien, Japan und Südkorea. Die wachsende Telekommunikationsinfrastruktur, die Verteidigungserweiterung und die nationalen Raumfahrtprogramme der Region treiben eine starke Nachfrage nach GEO-Payload-Systemen. Schnelle Digitalisierung, Urbanisierung und das Rollout von 5G-Netzen erhöhen die Nachfrage nach hochfrequenten Kommunikations-Putloads. Lokale und regionale Hersteller konzentrieren sich auf kostengünstige Satellitenproduktion, KI-basierte Nutzlastoptimierung und Partnerschaften mit globalen Luftfahrtunternehmen zur Verbesserung der Wettbewerbsfähigkeit. Kontinuierliche Regierungsinitiativen und Satellitenkonstellationen zur Verbesserung der ländlichen und grenzüberschreitenden Konnektivität sollen die Markterweiterung von Asia-Pacific beschleunigen.

China Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

China führt den asiatisch-pazifischen Markt, unterstützt durch umfangreiche staatliche Raumfahrtprogramme und inländische Produktionskapazitäten. Staatseigene Unternehmen wie China Aerospace Science and Technology Corporation (CASC) entwickeln fortgeschrittene GEO-Satelliten mit hohen Kapazitäten Nutzlasten für Kommunikation, Rundfunk und Navigation. Der Fokus der Nation auf Selbsteinhaltung, Dual-Use-Technologien und die groß angelegte Satelliten-Bereitstellung verstärkt weiterhin ihre Marktposition.

Indien Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Indien tritt als Schlüsselmarkt in Asien-Pazifik auf, der von zunehmenden staatlichen und privaten Investitionen durch Organisationen wie ISRO und Antrix Corporation angetrieben wird. Das wachsende Kommunikationssatellitennetz, die Verteidigungsmodernisierung und die Initiativen zur Verbesserung der digitalen Vernetzung in abgelegenen Regionen stimulieren den Marktbedarf. Die Zusammenarbeit mit globalen Luft- und Raumfahrtunternehmen fördert Innovation in leichten und kostengünstigen GEO-Payload-Systemen und positioniert Indien als wachsende Kraft in der regionalen Raumfahrtindustrie.

Europa Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Europa hält einen bedeutenden Teil des globalen Marktes, der durch hohe Investitionen in Raumkommunikation, Verteidigungsüberwachung und Erdbeobachtungsprogramme angetrieben wird. Länder wie Frankreich, Deutschland und die USA führen durch Unternehmen wie Airbus S.A.S. und Thales Group zur Entwicklung der Nutzlast der nächsten Generation. Die Europäische Raumfahrtagentur (ESA) unterstützt mehrere GEO-Satellitenmissionen, um grenzüberschreitende Kommunikationsinfrastrukturen und Forschungsaktivitäten zu stärken.

Frankreich Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Frankreich dominiert Europas GEO-Satelliten-Payload-Markt, unterstützt von führenden Herstellern wie Airbus und Thales Alenia Space. Starkes Know-how in der Payload-Design, Fertigung und Systemintegration unterstützt die Wettbewerbsfähigkeit der Nation. Die anhaltende FuE in rekonfigurierbaren und leistungsfähigen Payload-Systemen für kommerzielle und Verteidigungsmissionen erhöht weiterhin Frankreichs Führung in den europäischen und globalen Märkten.

U.K. Geostationäre Erdorbit (GEO) Satelliten-Payload-Markt Insight

Die USA erleben ein stabiles Marktwachstum, das durch Investitionen in Satellitenkommunikation, Verteidigungstechnologie und Forschungsprojekte angetrieben wird. Unternehmen konzentrieren sich auf digitale Nutzlasten, nachhaltiges Satellitendesign und KI-Integration, um die Leistung und Flexibilität zu verbessern. Regierungsgestützte Programme zur Förderung der Satellitenherstellung und der Rauminnovation sollen die Präsenz der USA im europäischen Satelliten-Payload-Ökosystem weiter stärken.

Welche sind die Top-Unternehmen in Geostationärer Erdorbit (GEO) Satellite Payload Market

Die geostationäre Erdumlaufbahn (GEO) wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Airbus S.A.S.(Frankreich)

- Raytheon Technologies (USA)

- Thales Group (Frankreich)

- Lockheed Martin Corporation (USA)

- Honeywell International Inc.(US)

- L3Harris Technologies, Inc. (USA)

- Boeing (US)

- Viasat, Inc(US)

- SPACEX (US)

- SSL (US)

- MDA Corporation (Kanada)

- Lucix Corporation (USA)

- Mitsubishi Electric Corporation (Japan)

- ISRO (Indien)

- General Dynamics Mission Systems, Inc. (USA)

- Northrop Grumman Corporation (USA)

- Intelsat (USA)

- BALL CORPORATION (USA)

- Analog Devices, Inc. (USA)

- JSAT International Inc. (Japan)

- Cobham Limited (USA)

Was sind die jüngsten Entwicklungen im globalen geostationären Erdorbit (GEO) Satellite Payload Market

- Im Mai 2025 erhielt die US Air Force Lockheed Martin Corporation eine Vertragsänderung im Wert von 509,8 Mio. USD für zwei GPS III Follow-On (GPS IIIF) Satelliten, SV21 und SV22, mit einer volldigitalen Navigations-Payload und erweiterten Such- und Rettungssystemen. Dieser Vertrag stärkt Lockheed Martins Führung in der globalen Positionierungstechnologie der nächsten Generation für Verteidigungsanwendungen

- Im April 2025 erhielt die Northrop Grumman Corporation einen Vertrag vom US Space Force Space Systems Command für das Elixir Refueling Payload-Programm, entworfen, um autonome In-Raum-Satelliten-Refueling zu demonstrieren, einschließlich Rendezvous, Docking und Kraftstoff-Transfer über die ESPAStar-D-Plattform. Diese Initiative ist ein wichtiger Fortschritt bei nachhaltigen Raumbetrieben und Satellitenlebensverlängerungsfähigkeiten

- Im April 2025 erhielt die Northrop Grumman Corporation einen Vertrag von der US Space Force für das Protete Tactical SATCOM Prototype (PTS-P) Programm, das sich auf die Entwicklung und Demonstration von fortschrittlichen, sicheren, anti-jam Satellitenkommunikations-Payloads für militärische Missionen konzentrierte. Das Projekt unterstreicht die zentrale Rolle von Northrop Grumman bei der Stärkung der sicheren militärischen Kommunikationsinfrastruktur

- Im Februar 2025 unterzeichnete die OHB System AG, eine Tochtergesellschaft der OHB SE, einen Vertrag mit der Europäischen Raumfahrtagentur (ESA) für die Definitionsphase des OpSTAR-Projekts zur Entwicklung optischer Technologie für Satellitennavigations-Padloads, zur Verbesserung der Timing- und Reichweitengenauigkeit durch Satellitenlaserkommunikation. Diese Zusammenarbeit verstärkt Europas Engagement für Innovation in hochpräzisen Satellitennavigationssystemen

- Im Februar 2025 sicherte Airbus S.A.S. einen Vertrag von Oberon, um zwei Synthetic Aperture Radar (SAR) Satelliten zu entwerfen und zu bauen, die jeweils mit fortschrittlicher Intelligenz, Überwachung und Aufklärung (ISR) ausgestattet sind. Das Projekt verstärkt Airbuss Stand im Verteidigungssatellitensektor und unterstreicht seine Rolle in globalen ISR-Fähigkeiten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.