Global Geotextile Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.58 Billion

USD

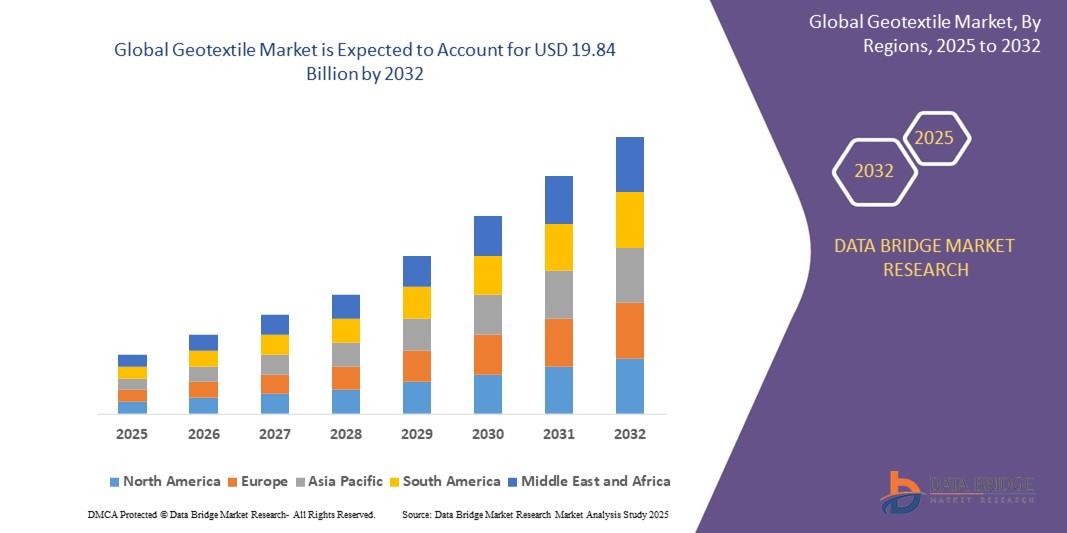

19.84 Billion

2024

2032

USD

8.58 Billion

USD

19.84 Billion

2024

2032

| 2025 –2032 | |

| USD 8.58 Billion | |

| USD 19.84 Billion | |

| % | |

|

Globale Marktsegmentierung für Geotextilien nach Materialtyp (synthetisch und natürlich), Produkttyp (Vlies-Geotextil, gewebtes Geotextil und gestricktes Geotextil), Anwendung (Straßenbau und Straßenbelagsreparatur, Erosionsschutz, Bewehrung, Entwässerung, Gleisarbeiten, Landwirtschaft, Asphaltüberzüge, Trennung und Stabilisierung und andere) – Branchentrends und Prognose bis 2032.

Geotextilmarktgröße

- Der globale Markt für Geotextilien wurde im Jahr 2024 auf 8,58 Milliarden US-Dollar geschätzt und dürfte bis 2032 19,84 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 11,05 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch den zunehmenden Ausbau der Infrastruktur, die zunehmende Betonung ökologischer Nachhaltigkeit und die steigende Nachfrage nach Lösungen für Erosionsschutz und Bodenstabilisierung vorangetrieben. Darüber hinaus fördern staatliche Initiativen für nachhaltiges Bauen und der zunehmende Einsatz von Geotextilien im Straßen- und Eisenbahnbau die Marktexpansion.

- Das wachsende Bewusstsein für die Vorteile von Geotextilien, wie Kosteneffizienz, Haltbarkeit und Umweltfreundlichkeit, treibt die Nachfrage in den Bereichen Bauwesen, Landwirtschaft und Umweltanwendungen an.

Geotextil-Marktanalyse

- Der Geotextilmarkt verzeichnet ein robustes Wachstum aufgrund des steigenden Bedarfs an fortschrittlichen Materialien für Infrastrukturprojekte, insbesondere in Entwicklungsländern.

- Die Nachfrage nach Geotextilien steigt in Anwendungsbereichen wie Straßenbau, Erosionsschutz und Entwässerungssystemen, da sie die strukturelle Stabilität verbessern und die Wartungskosten senken können.

- Nordamerika dominiert den Geotextilmarkt mit dem größten Umsatzanteil von 35,7 % im Jahr 2024, angetrieben von einer gut etablierten Bauindustrie, strengen Umweltvorschriften und einer hohen Akzeptanz im Straßenbau und bei Erosionsschutzprojekten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, steigende staatliche Investitionen in die Infrastruktur und ein wachsendes Bewusstsein für die Vorteile von Geotextilien in Ländern wie China, Indien und den südostasiatischen Staaten.

- Das Segment der Geotextilien aus Vliesstoffen hält im Jahr 2024 mit 62 % den größten Marktanteil, was auf seine Vielseitigkeit, Kosteneffizienz und weit verbreitete Verwendung in Entwässerungs-, Filtrations- und Trennanwendungen zurückzuführen ist.

Berichtsumfang und Geotextilmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Geotextilien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Geotextilmarkttrends

„Steigende Präferenz für synthetische Geotextilien“

- Synthetische Geotextilien, insbesondere solche aus Polypropylen und Polyester, werden aufgrund ihrer hohen Festigkeit, Haltbarkeit und Kosteneffizienz im Vergleich zu natürlichen Alternativen zunehmend bevorzugt.

- Diese Materialien bieten hervorragende Filter-, Trenn- und Verstärkungseigenschaften und eignen sich daher ideal für anspruchsvolle Anwendungen wie den Straßenbau und den Erosionsschutz.

- In Regionen mit intensiver Infrastrukturentwicklung, wie beispielsweise im asiatisch-pazifischen Raum, werden synthetische Geotextilien bevorzugt, da sie hohen Belastungen und rauen Umweltbedingungen standhalten können.

- Hochleistungsfähige synthetische Geotextilien, wie z. B. Polypropylen-Vliesstoffe, werden aufgrund ihrer Langlebigkeit und Vielseitigkeit zunehmend in Großprojekten wie Deponien und Wassermanagementsystemen eingesetzt.

- So bieten Unternehmen wie Tencate Geosynthetics beispielsweise spezielle synthetische Geotextilien wie die Mirafi S-Serie an, die speziell für den Tiefbau entwickelt wurden und so die Marktnachfrage steigern.

- Große Infrastrukturprojekte wie Chinas Belt and Road Initiative treiben aufgrund ihrer Zuverlässigkeit und Leistung die Einführung synthetischer Geotextilien für den Straßen- und Eisenbahnbau voran.

Marktdynamik für Geotextilien

Treiber

„Steigende Nachfrage nach nachhaltiger Infrastruktur und Bodenstabilisierung“

- Das wachsende globale Bewusstsein für Umweltprobleme wie Bodenerosion und Sedimentkontrolle treibt die Nachfrage nach Geotextilien an, die die Bodenstabilität verbessern und Degradation verhindern.

- Geotextilien verbessern die Haltbarkeit der Infrastruktur, indem sie Verstärkung, Filterung und Entwässerung bieten, die Wartungskosten senken und die Projektlebensdauer in Anwendungen wie Straßenbau und Küstenschutz verlängern.

- Die rasante Urbanisierung und Industrialisierung, insbesondere in Schwellenländern wie China und Indien, führt zu einem steigenden Bedarf an Geotextilien in Tiefbauprojekten, darunter Autobahnen, Eisenbahnen und Staudämme.

- Regierungen fördern umweltfreundliche Baupraktiken, beispielsweise mit Initiativen wie dem indischen Pradhan Mantri Gram Sadak Yojana (PMGSY), bei dem Geotextilien für den ländlichen Straßenbau verwendet werden, um die Haltbarkeit zu verbessern.

- So erweiterte Freudenberg Performance Materials beispielsweise seine Geokunststoffproduktion in China, um der wachsenden Nachfrage der Region nach nachhaltigen Infrastrukturlösungen gerecht zu werden.

Einschränkung/Herausforderung

„Verfügbarkeit kostengünstiger Alternativen und Ersatzstoffe“

- Das Vorhandensein traditioneller Baumaterialien wie Kies, Beton und Asphalt sowie alternativer Geokunststoffe wie Geogitter und Geomembranen stellt eine Herausforderung für das Wachstum des Geotextilmarktes dar.

- In einigen Anwendungen bieten diese Ersatzstoffe möglicherweise ähnliche Funktionen zu geringeren Kosten, was die Einführung von Geotextilien in preissensiblen Märkten einschränkt.

- Unterschiedliche regionale Präferenzen für Baumaterialien und -methoden erschweren die Standardisierungsbemühungen global tätiger Geotextilhersteller

- So werden beispielsweise in bestimmten Entwicklungsregionen traditionelle Materialien aufgrund ihrer Vertrautheit und der geringeren Anschaffungskosten bevorzugt, obwohl Geotextilien langfristig kostengünstig sind.

- Länderspezifische regulatorische Unterschiede, wie beispielsweise unterschiedliche Standards für die Materialleistung im Bauwesen, können die breite Einführung von Geotextilien einschränken und die Marktexpansion behindern.

Geotextil-Marktumfang

Der Markt ist nach Materialtyp, Produkttyp und Anwendung segmentiert.

- Nach Materialtyp

Der Markt wird nach Materialart in synthetische und natürliche Materialien unterteilt. Das synthetische Segment, zu dem Materialien wie Polypropylen, Polyester und Polyethylen gehören, hatte 2024 mit 87 % den größten Marktanteil, was auf seine überlegene Haltbarkeit, hohe Zugfestigkeit und Kosteneffizienz im Vergleich zu natürlichen Alternativen zurückzuführen ist. Synthetische Geotextilien werden aufgrund ihrer Beständigkeit gegen chemischen und biologischen Abbau häufig im Tiefbau eingesetzt, beispielsweise im Straßenbau, in Entwässerungssystemen und im Erosionsschutz.

Das Segment der natürlichen Geotextilien, bestehend aus Materialien wie Jute, Kokosfaser und Ramie, wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach umweltfreundlichen und biologisch abbaubaren Materialien vorangetrieben, insbesondere in umweltsensiblen Anwendungen wie Erosionsschutz und Landwirtschaft. Der Wandel hin zu nachhaltigen Baupraktiken und die regulatorische Förderung biobasierter Materialien beschleunigen die Akzeptanz zusätzlich.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert in Straßenbau und Fahrbahninstandsetzung, Erosionsschutz, Bewehrung, Entwässerung, Gleisbau, Landwirtschaft, Asphaltdecken, Trennung und Stabilisierung und weitere. Das Segment Straßenbau und Fahrbahninstandsetzung hatte 2024 mit 30 % den größten Marktanteil, was auf die entscheidende Rolle von Geotextilien bei der Stabilisierung des Untergrunds, der Verhinderung von Materialvermischungen und der Verlängerung der Straßenlebensdauer zurückzuführen ist. Steigende globale Investitionen in die Verkehrsinfrastruktur stärken dieses Segment zusätzlich.

Der Bereich Erosionsschutz dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Dies ist auf zunehmende Umweltbedenken und die Notwendigkeit zurückzuführen, Bodenerosion in gefährdeten Landschaften wie Flussufern, Küsten und Baustellen zu verringern. Geotextilien sorgen für eine effektive Bodenhaftung und fördern das Vegetationswachstum. Sie sind daher unverzichtbar für nachhaltige Infrastruktur- und Umweltschutzprojekte.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Vlies-Geotextilien, gewebte Geotextilien und gestrickte Geotextilien segmentiert. Das Segment Vlies-Geotextilien hält 2024 mit 62 % den größten Marktanteil, was auf seine Vielseitigkeit, Kosteneffizienz und die weit verbreitete Verwendung in Entwässerungs-, Filter- und Trennanwendungen zurückzuführen ist. Der zunehmende Einsatz von Vlies-Geotextilien im Straßenbau und Erosionsschutz treibt das Wachstum dieses Segments weiter voran.

Das Segment der gestrickten Geotextilien wird voraussichtlich von 2025 bis 2032 mit 8,5 % das höchste Wachstum verzeichnen. Gestrickte Geotextilien bieten hohe Zugfestigkeit, Flexibilität und hervorragende hydraulische Eigenschaften und eignen sich daher ideal für Anwendungen wie Küstenschutz, Hangstabilisierung und Küsteningenieurwesen. Ihr zunehmender Einsatz in spezialisierten geotechnischen Projekten treibt dieses rasante Wachstum voran.

Geotextilmarkt Regionalanalyse

- Nordamerika dominiert den Geotextilmarkt mit dem größten Umsatzanteil von 35,7 % im Jahr 2024, angetrieben von einer gut etablierten Bauindustrie, strengen Umweltvorschriften und einer hohen Akzeptanz im Straßenbau und bei Erosionsschutzprojekten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, steigende staatliche Investitionen in die Infrastruktur und ein wachsendes Bewusstsein für die Vorteile von Geotextilien in Ländern wie China, Indien und den südostasiatischen Staaten.

- Die Führungsrolle der Region wird durch die zunehmende Verwendung von Geotextilien in Tiefbauprojekten und strenge Umweltvorschriften zur Förderung nachhaltiger Baupraktiken weiter gestärkt.

Einblicke in den US-Geotextilmarkt

Die USA führen den nordamerikanischen Geotextilmarkt mit einer prognostizierten jährlichen Wachstumsrate von 6,8 % von 2025 bis 2032 an. Dieses Wachstum ist auf die starke Nachfrage nach Geotextilien für Infrastrukturprojekte wie Straßen, Deponien und Entwässerungssysteme sowie das zunehmende Bewusstsein für ihre Vorteile bei der Bodenstabilisierung und Erosionskontrolle zurückzuführen. Die Integration von Geotextilien in OEM- und Aftermarket-Anwendungen sowie Innovationen wie die Ausweitung der Produktion von Geotextilien aus Vliesstoffen unterstützen das Marktwachstum.

Einblicke in den europäischen Geotextilmarkt

Der europäische Geotextilmarkt wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch regulatorische Rahmenbedingungen, die Umweltschutz und nachhaltiges Bauen fördern. Der Fokus der Region auf Erosionsschutz und Infrastrukturentwicklung, insbesondere in Ländern wie Deutschland und Großbritannien, unterstützt das Marktwachstum. Geotextilien werden zunehmend im Küstenschutz, im Deponiebau und in der Verkehrsinfrastruktur eingesetzt, um die Haltbarkeit zu verbessern und die Umweltbelastung zu reduzieren.

Einblicke in den britischen Geotextilmarkt

Der britische Geotextilmarkt steht vor einem gesunden Wachstum, angetrieben von der Nachfrage nach nachhaltigen Infrastrukturlösungen und Erosionsschutz in städtischen und küstennahen Gebieten. Gesetzliche Vorgaben zur Förderung umweltfreundlicher Materialien und steigende Investitionen in Verkehrsinfrastruktur wie Straßen und Schienenwege fördern die Akzeptanz. Der Einsatz von Geotextilien in der Abfallwirtschaft und auf Deponien unterstützt das Marktwachstum zusätzlich.

Markteinblick für Geotextilien in Deutschland

Der deutsche Geotextilmarkt wird voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch den fortschrittlichen Bausektor und den Schwerpunkt auf nachhaltiger Infrastruktur. Deutsche Verbraucher schätzen Geotextilien aufgrund ihrer Langlebigkeit, Kosteneffizienz und ihrer Fähigkeit, die Bodenstabilität bei Projekten wie Straßenbau und Küstenschutz zu verbessern. Die Integration fortschrittlicher Geotextillösungen sowohl in Neubauten als auch in Sanierungsmaßnahmen treibt das Marktwachstum voran.

Einblicke in den Geotextilmarkt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dominiert den globalen Geotextilmarkt mit einem Umsatzanteil von 54 % im Jahr 2024, angetrieben durch den rasanten Infrastrukturausbau in Ländern wie China, Indien und Japan. Zunehmende Urbanisierung, wachsendes Umweltbewusstsein und staatliche Initiativen wie das indische Pradhan Mantri Gram Sadak Yojana (PMGSY)-Programm fördern die Verbreitung von Geotextilien. Der Fokus der Region auf nachhaltiges Bauen und Smart-City-Entwicklung beschleunigt das Marktwachstum zusätzlich.

Einblicke in den Geotextilmarkt in Japan

Japans Geotextilmarkt wird voraussichtlich stark wachsen, angetrieben von der fortschrittlichen Bauindustrie und der hohen Nachfrage nach Geotextilien im Erosionsschutz und bei Infrastrukturprojekten. Der Fokus des Landes auf nachhaltige Materialien und technologische Innovationen sowie die staatliche Unterstützung katastrophenresistenter Infrastruktur fördern die Marktdurchdringung. Sowohl OEM- als auch Aftermarket-Geotextilanwendungen tragen zum Wachstum bei.

Einblicke in den chinesischen Geotextilmarkt

China hält den größten Anteil am Geotextilmarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, massive Infrastrukturinvestitionen und die steigende Nachfrage nach nachhaltigen Baulösungen zurückzuführen. Projekte wie der Ausbau des Hochgeschwindigkeitsbahnnetzes auf 50.000 km bis 2025 fördern die Verbreitung von Geotextilien. Wettbewerbsfähige inländische Produktion und ein zunehmender Fokus auf Umweltschutz verbessern die Marktzugänglichkeit zusätzlich.

Marktanteil von Geotextilien

Die Geotextilindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- TenCate Fabrics (Niederlande)

- Thrakien-Gruppe (Griechenland)

- Officine Maccaferri Spa (Italien)

- Leggett & Platt, Inc (USA)

- Berry Global Inc. (USA)

- Low & Bonar (Großbritannien)

- HUESKER (Deutschland)

- Strata Systems, Inc (USA)

- Agru America, Inc. (USA)

- DuPont (USA)

- Mada Nonwovens (USA)

- Kaytech (Südafrika)

- Asahi Kasei Advance Corporation (Japan)

- Belton Industries (USA)

- Propex Operating Company, LLC (USA)

Neueste Entwicklungen auf dem globalen Geotextilmarkt

- Im April 2024 erweiterte Freudenberg Performance Materials seinen Geschäftsbereich Enka Solutions um eine neue Produktionslinie für Geokunststoffe in Changzhou, China, mit Fokus auf den asiatisch-pazifischen Markt. Diese hochmoderne Anlage produziert leistungsstarke Vlies- und Gewebe-Geotextilien zur Bodenstabilisierung, Entwässerung und Erosionskontrolle in Infrastrukturprojekten. Die Erweiterung erweitert Freudenbergs Kapazitäten, die wachsende Nachfrage nach nachhaltigen Geotextillösungen in der Region Asien-Pazifik zu bedienen, stärkt die regionale Präsenz und unterstützt große Bauvorhaben.

- Im März 2024 entwickelten Van Oord und Van Aalsburg gemeinsam runde Faschinenmatratzen aus Jutegewebe, die Mikroplastik in Geotextilien vermeiden. Dieses umweltfreundliche Produkt dient dem Erosions- und Küstenschutz und entspricht globalen Nachhaltigkeitszielen. Die Partnerschaft nutzt Van Oords Expertise im Schiffsbau und die innovativen Materiallösungen von Van Aalsburg und bietet eine biologisch abbaubare Alternative für umweltsensible Projekte.

- Im Februar 2023 brachte Acme Geotextiles sein Ecotex-Gewebe auf den Markt, ein hochfestes, langlebiges und nachhaltiges Geotextil, das speziell für umweltfreundliche Bau- und Infrastrukturprojekte entwickelt wurde. Dieses innovative Produkt verbessert die Bodenverstärkung und den Erosionsschutz und legt gleichzeitig Wert auf die Einhaltung von Umweltvorschriften. Mit der Markteinführung kann Acme Geotextiles Marktanteile in Regionen mit strengen Umweltvorschriften gewinnen und so der steigenden Nachfrage nach umweltfreundlichen Baumaterialien gerecht werden.

- Im März 2022 übernahm die BontexGeo Group Geotexan SA, einen führenden spanischen Hersteller von Geokunststoffen und Fasern. Diese strategische Akquisition stärkt BontexGeos Marktanteil in Spanien und verbessert die Fähigkeit des Unternehmens, hochwertige Geotextillösungen für Bau-, Umweltmanagement- und Infrastrukturprojekte anzubieten. Durch die Integration des technischen Know-hows und des Kundenstamms von Geotexan stärkt BontexGeo seine Wettbewerbsposition auf dem europäischen Geotextilmarkt.

- Im Februar 2021 schloss die BontexGeo Group die Übernahme von Stratex SA ab, einem auf Geokunststoffe und Baumaterialien spezialisierten Schweizer Unternehmen. Dieser Schritt erweitert BontexGeos Präsenz auf dem Schweizer Markt und ergänzt das Portfolio an innovativen Geotextillösungen für Tiefbau und Umweltanwendungen. Die Übernahme unterstützt BontexGeos globale Expansionsstrategie und nutzt das etablierte Netzwerk von Stratex, um das Wachstum im Geokunststoffsektor voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.