Global Geothermal Orc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.17 Billion

USD

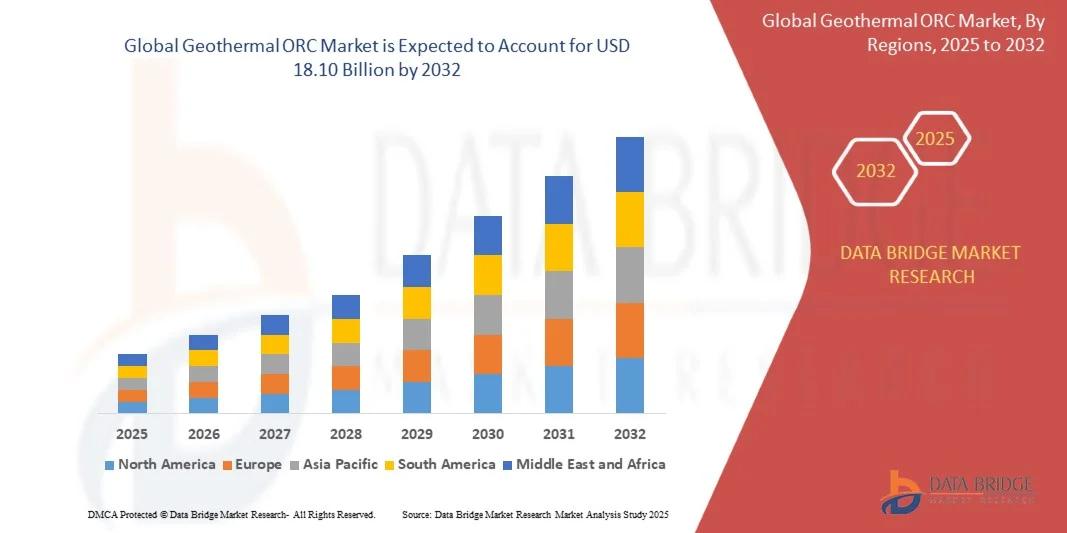

18.10 Billion

2024

2032

USD

6.17 Billion

USD

18.10 Billion

2024

2032

| 2025 –2032 | |

| USD 6.17 Billion | |

| USD 18.10 Billion | |

| % | |

|

Globale Marktsegmentierung für geothermische ORC-Anlagen nach Prozesstyp (Trockendampf, Flash und Binär), Anwendung (Stromerzeugung, Direktwärme und andere), Kapazität (5 MW, 5–20 MW, 20–50 MW und 50 MW), Endverbraucher (Versorgungsunternehmen, Industrie, Wohngebäude und Gewerbe), Technologie (Organic Rankine Cycle (ORC) und Kalina Cycle) – Branchentrends und Prognose bis 2032

Geothermische ORC Marktgröße

- Der globale Markt für geothermische ORC-Anlagen hatte im Jahr 2024 einen Wert von 6,17 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 18,10 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 14,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz geothermischer Ressourcen mit niedrigen bis mittleren Temperaturen und technologische Fortschritte bei Organic Rankine Cycle (ORC)-Systemen vorangetrieben, die eine effiziente Stromerzeugung aus bisher unerschlossenen geothermischen Standorten ermöglichen.

- Darüber hinaus treiben die steigende weltweite Nachfrage nach sauberer, grundlastfähiger erneuerbarer Energie und die unterstützende Regierungspolitik zur Förderung der Dekarbonisierung Investitionen in ORC-basierte Geothermieprojekte voran und fördern so die Marktexpansion erheblich.

Geothermische ORC-Marktanalyse

- Geothermische ORC-Systeme nutzen einen geschlossenen Kreislauf, um Erdwärme mit niedriger und mittlerer Enthalpie in Strom umzuwandeln. Dies ermöglicht die Stromerzeugung in Gebieten, in denen konventionelle Geothermie-Technologien nicht rentabel sind. Diese Fähigkeit erweitert die geografische Reichweite der Geothermie und macht sie für verschiedene Regionen weltweit geeignet.

- Die steigende Nachfrage nach geothermischen ORC-Lösungen wird vor allem durch den Bedarf an stabiler, erneuerbarer Grundlaststromversorgung, den zunehmenden Druck zur Reduzierung der CO2-Emissionen und die zunehmende Kostenwettbewerbsfähigkeit der ORC-Technologie im Vergleich zur Stromerzeugung auf Basis fossiler Brennstoffe angetrieben.

- Nordamerika dominierte den geothermischen ORC-Markt mit einem Anteil von 40,5 % im Jahr 2024 aufgrund starker Investitionen in die Infrastruktur für erneuerbare Energien, reichlich vorhandener geothermischer Ressourcen mit niedrigen bis mittleren Temperaturen und unterstützender staatlicher Maßnahmen zur Förderung der Einführung sauberer Energien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des steigenden Energiebedarfs, der raschen Industrialisierung und der Fülle ungenutzter geothermischer Ressourcen in Ländern wie Indonesien, Japan und den Philippinen die am schnellsten wachsende Region im geothermischen ORC-Markt sein.

- Das Segment Stromerzeugung dominierte den Markt mit einem Marktanteil von 60,5 % im Jahr 2024. Dies ist auf die globale Umstellung auf erneuerbare Energien und den Bedarf an stabiler Grundlaststromversorgung zurückzuführen. Geothermische ORC-Systeme liefern unabhängig von den Wetterbedingungen zuverlässig Strom und gelten damit als Schlüssellösung für Netzstabilität und die Ziele der Energiewende. Das Segment profitiert von unterstützender staatlicher Politik, Subventionen für erneuerbare Anlagen und technologischen Innovationen zur Verbesserung der Energieumwandlungseffizienz. Die Nutzung ist besonders stark in Ländern mit reichlich geothermischen Ressourcen und etablierter Energieinfrastruktur.

Berichtsumfang und Marktsegmentierung für geothermische ORC

|

Eigenschaften |

Wichtige Markteinblicke zu geothermischen ORC |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Geothermische ORC-Markttrends

„Wachstum binärer ORC-Systeme für Niedertemperatur-Geothermiequellen“

- Der geothermische ORC-Markt setzt zunehmend auf binäre Organic Rankine Cycle (ORC)-Systeme, da diese sich gut für die Stromerzeugung aus geothermischen Quellen mit niedriger bis mittlerer Temperatur eignen. Diese Systeme erweitern die Anwendbarkeit der Geothermie durch die Nutzung von Reservoirs, die traditionell als ungeeignet für die Stromerzeugung gelten.

- So hat sich Ormat Technologies beispielsweise durch den Einsatz binärer ORC-Geothermiekraftwerke in Regionen mit moderaten geothermischen Ressourcen wie den USA und der Türkei als Marktführer etabliert. Unternehmen wie Turboden skalieren ebenfalls binäre Zykluslösungen, um die Nutzung der Geothermie weltweit zu erweitern.

- Binäre ORC-Systeme nutzen sekundäre organische Flüssigkeiten mit niedrigem Siedepunkt und ermöglichen so eine effiziente Energiegewinnung aus geothermischer Sole bei niedrigeren Temperaturen. Diese Technologie maximiert die verfügbaren Ressourcen und ist unter unterschiedlichen geologischen Bedingungen machbar. Dadurch erweitert sich das Spektrum realisierbarer Geothermieprojekte.

- Die zunehmende Verbreitung binärer ORC-Anlagen spiegelt auch das wachsende Interesse an der Dezentralisierung der Stromerzeugung in Gebieten wider, in denen Hochtemperatur-Geothermieressourcen nicht im Überfluss vorhanden sind. Kleinere binäre Anlagen in abgelegenen oder Entwicklungsregionen ermöglichen eine lokalisierte und nachhaltige Energieversorgung.

- Die Fähigkeit binärer ORC-Systeme, sich mit Wärmerückgewinnung und hybriden erneuerbaren Lösungen zu integrieren, steigert ihre Wettbewerbsfähigkeit. Durch die Kombination mit Technologien wie Solarthermie oder Biomasse erhöhen diese Systeme die Flexibilität und steigern das Grundlastpotenzial über die konventionelle Geothermie hinaus.

- Das Wachstum binärer ORC-Systeme unterstreicht, wie Fortschritte in der Turbinentechnologie, bei Arbeitsflüssigkeiten und in der Projektfinanzierung die Geothermielandschaft verändern. Durch die Erschließung von Niedertemperaturreservoirs fördern binäre ORC-Systeme die breitere Nutzung der Geothermie und den langfristigen Ausbau der sauberen Grundlastenergieversorgung.

Marktdynamik für geothermische ORC-Anlagen

Treiber

„Steigende Nachfrage nach erneuerbarer Grundlastenergie“

- Der steigende Bedarf an zuverlässiger und erneuerbarer Grundlaststromversorgung ist ein wichtiger Wachstumstreiber im geothermischen ORC-Markt. Im Gegensatz zu intermittierenden erneuerbaren Energiequellen wie Wind und Sonne liefert Geothermie eine konstante und stabile Leistung und ist daher für die Energiesicherheit und Netzstabilität von großem Wert.

- So betreibt Ormat Technologies beispielsweise binäre Geothermieanlagen, die regionale Netze in Ländern wie Kenia und Indonesien kontinuierlich mit Grundlaststrom versorgen. Damit beweist die Technologie, dass sie den Energiebedarf von Industrie und Haushalten decken und gleichzeitig Emissionen reduzieren kann. Unternehmen wie Cyrq Energy in den USA investieren ebenfalls in den Ausbau binärer ORC-Projekte, um die langfristige Versorgung mit sauberem Grundlaststrom sicherzustellen.

- Geothermische ORC-Anlagen bieten Nachhaltigkeitsvorteile, da sie Strom mit minimalen Treibhausgasemissionen erzeugen. Dies macht sie für die Erreichung der weltweiten CO2-Reduktionsziele unverzichtbar, insbesondere da Regierungen strengere Auflagen zum Ausstieg aus fossilen Grundlaststromquellen durchsetzen.

- Die Skalierbarkeit von ORC-Systemen ermöglicht die Integration in verschiedene Stromnetze und unterstützt sowohl Großkraftwerke als auch dezentrale Anwendungen. Ihre Fähigkeit, rund um die Uhr Strom zu liefern, steht im Einklang mit der Energiepolitik, die auf die Stabilisierung des Anteils erneuerbarer Energien im nationalen Strommix ausgerichtet ist.

- Die steigende Nachfrage nach dekarbonisierter Energieversorgung und die Notwendigkeit einer zuverlässigen Netzversorgung machen geothermische ORC-Technologien zu unverzichtbaren Ressourcen für die Zukunft nachhaltiger Stromsysteme. Ihre zuverlässige Leistung macht sie unverzichtbar für die Erreichung der Ziele der Netto-Null-Energiewende.

Einschränkung/Herausforderung

„Hohe Anfangsinvestition“

- Die Entwicklung geothermischer ORC-Anlagen erfordert erhebliche Anfangsinvestitionen, die eine breitere Marktdurchdringung weiterhin stark behindern. Die Kosten für geologische Exploration, Bohrungen und Infrastrukturentwicklung sind im Vergleich zu bestimmten anderen erneuerbaren Technologien deutlich höher, was den Markteintritt für kleinere Unternehmen oder Regionen mit eingeschränkten Finanzmitteln erschwert.

- Unternehmen wie AltaRock Energy und andere Geothermie-Entwickler haben beispielsweise die Kostenprobleme bei den Vorbohrungen hervorgehoben, da die Ressourcenunsicherheit ein erhebliches finanzielles Risiko darstellt. Selbst erfolgreiche Projekte benötigen oft starke staatliche Anreize oder internationale Finanzierung, um über die Explorationsphase hinauszukommen.

- Die Komplexität der Standortentwicklung erhöht die Projektkosten, da für die Bewertung und den Bau geothermischer ORC-Anlagen spezielles Fachwissen, Bohrausrüstung und lange Vorlaufzeiten erforderlich sind. Diese Faktoren verlängern oft die Amortisationszeiträume im Vergleich zu Technologien wie Wind- oder Solarenergie.

- Die Finanzierungsschwierigkeiten werden durch geografische Risiken verschärft, da die Rentabilität geothermischer Reservoirs ohne erhebliche Explorationsausgaben nicht vollständig bestätigt werden kann. Diese Unsicherheit macht Investoren vorsichtig und begrenzt das Tempo groß angelegter Einsätze.

- Um die hohen Anschaffungskosten zu bewältigen, sind innovative Finanzierungsmodelle, öffentlich-private Partnerschaften und kontinuierliche Bemühungen zur Senkung der Bohrkosten und technologischen Risiken erforderlich. Die erfolgreiche Überwindung dieser Hürden ist entscheidend für eine breitere Akzeptanz und ein nachhaltiges langfristiges Wachstum des geothermischen ORC-Marktes.

Geothermischer ORC-Marktumfang

Der Markt ist nach Prozesstyp, Anwendung, Kapazität, Endbenutzer und Technologie segmentiert.

• Nach Prozesstyp

Der Markt für geothermische ORC-Systeme ist nach Prozesstyp in Trockendampf, Flash und Binärtechnologie unterteilt. Das Binärsegment hatte im Jahr 2024 den größten Marktanteil, da es die in vielen Regionen reichlich vorhandenen geothermischen Ressourcen mit niedrigen bis mittleren Temperaturen effizient nutzen kann. Binärsysteme werden aufgrund ihrer hohen Effizienz, ihrer flexiblen Einsatzmöglichkeiten und ihres umweltfreundlichen Betriebs bevorzugt, da sie Emissionen minimieren und den Bedarf an wasserintensiven Prozessen reduzieren. Ihr geschlossener Kreislauf ermöglicht eine kontinuierliche Stromerzeugung bei gleichzeitiger Wahrung der Nachhaltigkeit, was sie sowohl für große als auch für dezentrale Energieprojekte äußerst attraktiv macht. Das Segment profitiert zudem von technologischen Fortschritten, die die Effizienz und Zuverlässigkeit des Wärmeaustauschs verbessern.

Das Flash-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die Fähigkeit, Hochtemperatur-Geothermie-Reservoirs für die groß angelegte Stromerzeugung zu nutzen. Flash-Systeme werden zunehmend in Regionen mit tiefen geothermischen Ressourcen eingesetzt und bieten hohe Energieausbeute bei reduzierten Betriebskosten. Investitionen in den Ausbau der geothermischen Infrastruktur sowie die steigende Nachfrage nach erneuerbaren Energien dürften die Verbreitung des Segments vorantreiben. Die Flash-Technologie ist auch für Entwickler attraktiv, die skalierbare und effiziente Geothermieanlagen in nationale Stromnetze integrieren möchten.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Stromerzeugung, Direktwärme und Sonstiges unterteilt. Das Segment Stromerzeugung hatte im Jahr 2024 mit 60,5 % den größten Marktanteil, angetrieben durch die globale Umstellung auf erneuerbare Energien und den Bedarf an stabiler Grundlaststromversorgung. Geothermische ORC-Systeme liefern unabhängig von den Wetterbedingungen eine zuverlässige Stromerzeugung und sind damit eine Schlüssellösung für die Netzstabilität und die Ziele der Energiewende. Das Segment profitiert von unterstützenden staatlichen Maßnahmen, Subventionen für erneuerbare Anlagen und technologischen Innovationen zur Verbesserung der Energieumwandlungseffizienz. Die Nutzung ist besonders stark in Ländern mit reichlich geothermischen Ressourcen und einer etablierten Energieinfrastruktur.

Das Segment Direktwärme wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Industrie- und Fernwärme. Branchen wie die Lebensmittelverarbeitung, die Landwirtschaft und die chemische Produktion nutzen zunehmend Erdwärme, um Prozesseffizienz und Kosteneinsparungen zu erzielen. Direktwärmeanwendungen tragen zudem zu den Dekarbonisierungszielen bei, indem sie die Abhängigkeit von fossilen Brennstoffen verringern. Das Wachstum wird zusätzlich durch den Ausbau städtischer Wärmenetze und die Entwicklung kleiner dezentraler Wärmeprojekte in Schwellenländern unterstützt.

• Nach Kapazität

Der Markt für geothermische ORC-Anlagen ist nach Kapazität in die Größen 5 MW, 5–20 MW, 20–50 MW und >50 MW unterteilt. Das 5–20-MW-Segment hatte 2024 den größten Marktanteil, da es ein optimales Gleichgewicht zwischen Installationskosten, Energieertrag und Betriebseffizienz bietet. Dieser mittlere Kapazitätsbereich eignet sich besonders für regionale Versorgungsunternehmen und kleine Industrieanlagen und ermöglicht es Entwicklern, moderate geothermische Ressourcen ohne die mit größeren Anlagen verbundenen erheblichen Investitionen zu nutzen. Im Vergleich zu größeren Kapazitäten profitiert dieses Segment außerdem von modularen Designoptionen, einfacheren Genehmigungsverfahren und schnelleren Bereitstellungszeiten.

Das Segment >50 MW wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach großflächiger Integration erneuerbarer Energien und staatlich geförderte Ziele für erneuerbare Energien. Hochleistungsfähige geothermische ORC-Anlagen werden in Regionen mit umfangreichen geothermischen Reservoirs bevorzugt, da sie Skaleneffekte und wettbewerbsfähige Stromgestehungskosten (LCOE) ermöglichen. Der Ausbau der nationalen Stromnetze in Verbindung mit dem steigenden industriellen Strombedarf dürfte die Einführung von Großkraftwerken weiter beschleunigen.

• Nach Endbenutzer

Auf Basis der Endverbraucher ist der Markt in die Bereiche Versorgungsunternehmen, Industrie, Wohnen und Gewerbe unterteilt. Das Segment Versorgungsunternehmen hatte im Jahr 2024 den größten Marktanteil, da es große geothermische ORC-Projekte zur Grundlaststromerzeugung umsetzt. Versorgungsunternehmen profitieren von Skaleneffekten, staatlichen Anreizen und der Integration in bestehende Stromnetze. Der Bedarf an zuverlässigen, kohlenstoffarmen Energiequellen zur Erreichung der Ziele für erneuerbare Energien und zur Verringerung der Abhängigkeit von fossilen Brennstoffen unterstützt dieses Segment zusätzlich.

Das Industriesegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Erdwärme und -strom in der Prozessindustrie, beispielsweise in der Lebensmittel-, Papier- und Chemieindustrie. Industrielle Endverbraucher legen Wert auf Kosteneinsparungen, Nachhaltigkeit und Betriebseffizienz, die geothermische ORC-Systeme bieten können. Das wachsende Bewusstsein für die Reduzierung des CO2-Fußabdrucks und die Einhaltung von Energieeffizienzvorschriften treibt das Wachstum dieses Segments ebenfalls voran.

• Nach Technologie

Der Markt für geothermische ORC-Systeme ist technologisch in den Organic Rankine Cycle (ORC) und den Kalina Cycle unterteilt. Der Organic Rankine Cycle hatte im Jahr 2024 den größten Marktanteil aufgrund seiner weiten Verbreitung, seiner technischen Reife und der Fähigkeit, Nieder- bis Mitteltemperatur-Geothermie effizient in Strom umzuwandeln. ORC-Systeme bieten flexibles Design, hohe Zuverlässigkeit und vergleichsweise geringe Installationskosten und eignen sich daher sowohl für kleine als auch für große Projekte. Kontinuierliche Innovationen bei ORC-Komponenten wie Wärmetauschern und Turbinen steigern die Effizienz weiter und erweitern die Anwendbarkeit.

Das Segment Kalina-Cycle dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den höheren thermischen Wirkungsgrad und die Eignung für Hochtemperatur-Geothermieressourcen. Die Technologie gewinnt in Regionen an Bedeutung, die maximale Energieausbeute und verbesserte Anlagenleistung anstreben. Forschungs- und Entwicklungsinitiativen sowie Pilotprojekte dürften die Einführung der Kalina-Cycle-Technologie in großen Geothermiekraftwerken beschleunigen.

Regionale Analyse des geothermischen ORC-Marktes

- Nordamerika dominierte den geothermischen ORC-Markt mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch starke Investitionen in die Infrastruktur für erneuerbare Energien, reichlich vorhandene geothermische Ressourcen mit niedrigen bis mittleren Temperaturen und unterstützende Regierungspolitiken zur Förderung der Einführung sauberer Energien.

- Die Region profitiert von fortschrittlicher technologischer Expertise, günstigen regulatorischen Rahmenbedingungen und einer steigenden Nachfrage nach stabiler, grundlastfähiger erneuerbarer Energie, was die Entwicklung von binären und Flash-ORC-Anlagen fördert.

- Der zunehmende Fokus auf Dekarbonisierung und Netzzuverlässigkeit, kombiniert mit öffentlich-privaten Partnerschaften, stärkt weiterhin die Führungsrolle Nordamerikas bei geothermischen ORC-Projekten

Einblicke in den US-amerikanischen geothermischen ORC-Markt

Der US-amerikanische geothermische ORC-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf eine gut etablierte geothermische Ressourcenbasis und kontinuierliche staatliche Anreize für den Einsatz erneuerbarer Energien zurückzuführen. Der steigende Strombedarf sowie die bundesstaatlichen Standards für erneuerbare Energien haben Investitionen in mittelgroße und große ORC-Anlagen beschleunigt. Kontinuierliche technologische Verbesserungen sowie die Präsenz wichtiger Entwickler und Hersteller stärken die dominante Position des Landes in der Region weiter.

Einblicke in den europäischen Geothermie-ORC-Markt

Der europäische Markt für geothermische ORC-Anlagen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch die Dekarbonisierungsziele der Europäischen Union und starke politische Rahmenbedingungen zur Förderung nachhaltiger Stromerzeugung. Länder wie Italien, die Türkei und Deutschland setzen zunehmend auf ORC-Technologie sowohl für die Stromerzeugung als auch für die Fernwärme. Steigende Bedenken hinsichtlich der Energiesicherheit und die Verfügbarkeit günstiger Einspeisetarife fördern die Entwicklung kleiner und mittelgroßer Geothermieprojekte in der gesamten Region.

Einblicke in den britischen geothermischen ORC-Markt

Der britische Markt für geothermische ORC-Energie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von staatlichen Initiativen zur Erreichung von Netto-Null-Kohlenstoffemissionen. Die zunehmende Exploration tiefer geothermischer Ressourcen und Pilotprojekte mit ORC-Energie für Kraft-Wärme-Kopplungsanwendungen fördern die Marktentwicklung. Der starke Fokus des Landes auf Innovation und die Integration erneuerbarer Energien in die nationalen Netze verbessert die Wachstumschancen zusätzlich.

Markteinblicke für geothermische ORC-Anlagen in Deutschland

Der deutsche Markt für geothermische ORC-Anlagen wird voraussichtlich stetig wachsen, unterstützt durch die ehrgeizige Energiewendepolitik des Landes und erhebliche Investitionen in kohlenstoffarme Technologien. Deutschlands Schwerpunkt auf nachhaltigen Heizlösungen und seine fortschrittlichen technischen Kapazitäten beschleunigen die Einführung binärer ORC-Systeme für Strom und Fernwärme. Strenge Umweltvorschriften und öffentliche Förderprogramme ziehen weiterhin Entwickler von Geothermieprojekten an.

Einblicke in den geothermischen ORC-Markt im asiatisch-pazifischen Raum

Der geothermische ORC-Markt im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Grund hierfür sind der steigende Energiebedarf, die schnelle Industrialisierung und die Fülle ungenutzter geothermischer Ressourcen in Ländern wie Indonesien, Japan und den Philippinen. Staatlich geförderte Ziele für erneuerbare Energien sowie steigende ausländische Investitionen treiben den Ausbau großer ORC-Kraftwerke in der gesamten Region voran. Die wachsende Präsenz regionaler Hersteller und niedrigere Entwicklungskosten erhöhen das Marktpotenzial zusätzlich.

Einblicke in den japanischen geothermischen ORC-Markt

Der japanische Markt für geothermische ORC-Anlagen gewinnt an Bedeutung, da das Land stabile, zuverlässige erneuerbare Energiequellen benötigt, um seine Abhängigkeit von importierten fossilen Brennstoffen zu verringern. Das hohe geothermische Potenzial und die starke staatliche Förderung von Projekten für saubere Energie beflügeln Investitionen in binäre und Flash-ORC-Technologien. Japans technologisches Know-how und der Fokus auf effiziente, kompakte Energiesysteme machen das Land zu einem Schlüsselmarkt in der Region.

Einblicke in den chinesischen geothermischen ORC-Markt

Der chinesische Markt für geothermische ORC-Anlagen erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber hierfür sind die rasante Urbanisierung, groß angelegte Initiativen für erneuerbare Energien und die intensive Exploration geothermischer Ressourcen. Fördernde Regierungsmaßnahmen, kostengünstige Projektentwicklung und die Präsenz führender inländischer Anlagenlieferanten treiben das Marktwachstum voran. Chinas Fokus auf Fernwärme und der Ausbau sauberer Stromkapazitäten machen das Land zu einem zentralen Knotenpunkt für die Einführung geothermischer ORC-Anlagen.

Marktanteile geothermischer ORC

Die geothermische ORC-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Ormat Technologies, Inc. (USA)

- Turboden (Italien)

- Mitsubishi Heavy Industries (Japan)

- Toshiba Corporation (Japan)

- Ecopiezo (Türkei)

- Hitachi Zosen (Japan)

- Siemens Energy (Deutschland)

- Farbverlauf (USA)

- Nuovo Pignone (Italien)

- Fuji Electric (Japan)

- Baker Hughes (USA)

- IHI Corporation (Japan)

- GE Renewable Energy (Frankreich)

- Enexor (USA)

- Exergie (Italien)

Neueste Entwicklungen auf dem geothermischen ORC-Markt

- Im Juni 2024 nahm Turboden in der Türkei ein groß angelegtes ORC-Geothermiekraftwerk in Betrieb, das speziell für die Nutzung geothermischer Ressourcen mit niedrigen bis mittleren Temperaturen zur Stromerzeugung konzipiert ist. Dieses Projekt stellt einen bedeutenden Fortschritt beim Ausbau der Geothermiekapazitäten in Europa und dem Nahen Osten dar, wo die Nachfrage nach sauberer, grundlastfähiger erneuerbarer Energie stark steigt. Durch den Nachweis der Wirtschaftlichkeit der Nutzung mittelenthalpischer Ressourcen stärkt Turboden seine Wettbewerbsposition auf dem Weltmarkt und ermutigt gleichzeitig andere regionale Akteure, die ORC-Technologie für eine effiziente und kostengünstige geothermische Stromerzeugung zu nutzen.

- Im Februar 2024 sicherte sich Ormat Technologies einen wegweisenden Auftrag zur Lieferung fortschrittlicher ORC-Ausrüstung für ein neues Hochleistungs-Geothermiekraftwerk in Indonesien. Indonesien, das über eines der weltweit größten ungenutzten Geothermiereserven verfügt, entwickelt sich schnell zu einem wichtigen Wachstumszentrum für den ORC-Markt. Dieser Auftrag stärkt Ormats Marktpräsenz in Südostasien und unterstreicht zugleich die wachsende Attraktivität von ORC-Systemen für Länder, die zuverlässige Lösungen für erneuerbare Energien suchen, um den steigenden Strombedarf zu decken und ehrgeizige Dekarbonisierungsziele zu erreichen.

- Im Oktober 2023 nahm Exergy International in Italien erfolgreich sein binäres Geothermiekraftwerk der nächsten Generation in Betrieb. Es integriert modernste Wärmetauscher- und Turbinentechnologie, um einen höheren thermischen Wirkungsgrad und niedrigere Betriebskosten zu erzielen. Diese Anlage entspricht den Zielen der europäischen Energiewende und unterstreicht Exergys Fähigkeit, innovative, leistungsstarke ORC-Systeme zu liefern, die die Energiegewinnung aus niederenthalpischen Geothermiequellen optimieren. Das Projekt zeigt, wie fortschrittliche Technik die Rentabilität und Skalierbarkeit von Geothermieanlagen in der sich entwickelnden europäischen Landschaft der erneuerbaren Energien steigern kann.

- Im März 2023 stellte Toshiba Energy Systems ein verbessertes ORC-Modul mit verbesserter thermischer Effizienz, kompakterem Bauraum und vereinfachtem Wartungsaufwand für kleine bis mittelgroße Geothermieprojekte vor. Diese Entwicklung erweitert Toshibas Produktportfolio und ermöglicht Versorgungsunternehmen, unabhängigen Stromerzeugern und Industrieunternehmen den Einsatz flexibler, kostengünstiger Geothermielösungen in abgelegenen oder ressourcenarmen Gebieten. Indem Toshiba den Bedarf an anpassungsfähigen und effizienten Systemen adressiert, trägt das Unternehmen dazu bei, die Einführung von ORC in Märkten zu beschleunigen, in denen herkömmliche großflächige Geothermieanlagen möglicherweise nicht realisierbar sind.

- Im September 2022 stellte Mitsubishi Heavy Industries ein binäres Stromerzeugungssystem vor, das die Abwärme von schwefelfreien, kraftstoffbetriebenen Motoren mithilfe der ORC-Technologie nutzt und in nutzbare Energie umwandelt. Mit Leistungen von 200 kW bis 700 kW bietet dieses fortschrittliche System einen hohen thermischen Wirkungsgrad, vollständige Abdichtung und minimalen Wartungsaufwand. Durch die Ausweitung der ORC-Anwendungen über traditionelle geothermische Quellen hinaus auf die Märkte für Abwärme-Energie hat Mitsubishi seine Wettbewerbsposition deutlich gestärkt und neue Umsatzmöglichkeiten für die ORC-Technologie im maritimen und industriellen Sektor erschlossen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.