Global Glass Interposers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Marktsegmentierung für globale Glas-Interposer nach Wafergröße (unter 200 mm, 200 mm, 300 mm und Sonstige), Anwendung (3D-Packaging, 2,5D-Packaging, Fan-Out-Packaging und Sonstige), Substrattechnologie (Through-Glass Vias (TGV), Redistribution Layer (RDL) – First/Last, Glass Panel Level Packaging (PLP) und Sonstige), Endverbrauchsbranche (Unterhaltungselektronik, Telekommunikation, Automobilindustrie, Verteidigung und Luft- und Raumfahrt, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Glas-Interposer

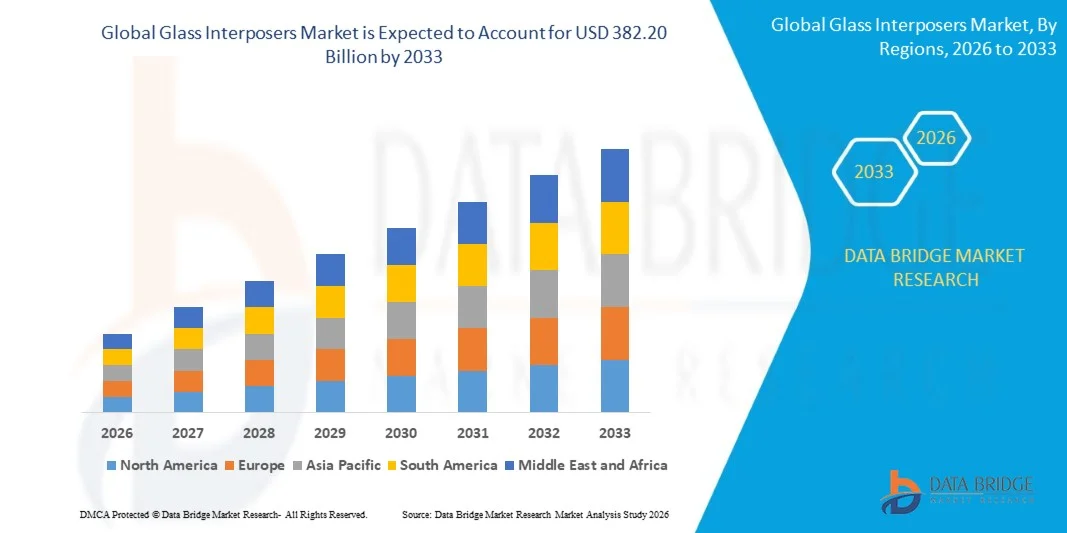

- Der globale Markt für Glas-Interposer hatte im Jahr 2025 einen Wert von 146,54 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 382,20 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,73 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Halbleitergehäusetechnologien, einschließlich 2,5D- und 3D-Integration, angetrieben. Diese erfordern leistungsstarke Interposer, um eine höhere Chiplet-Dichte, verbesserte Signalintegrität und ein effizientes Wärmemanagement zu gewährleisten.

- Darüber hinaus beschleunigt die Nachfrage nach miniaturisierten, schnellen Unterhaltungselektronik-, Automobilelektronik- und Telekommunikationsgeräten die Verbreitung von Glas-Interposern. Unternehmen nutzen zunehmend Glassubstrate, um kompakte Bauformen, Hochfrequenzbetrieb und heterogene Integration zu ermöglichen und so das Wachstum der Branche deutlich anzukurbeln.

Marktanalyse für Glas-Interposer

- Glas-Interposer, die starre, leistungsstarke Substrate für die Halbleiterfertigung bereitstellen, werden aufgrund ihrer geringen dielektrischen Verluste, ihrer Dimensionsstabilität und ihrer überlegenen Signalintegrität zu kritischen Komponenten in der nächsten Generation von Hochbandbreitenspeichern, KI-Prozessoren und HF-Bauelementen.

- Die steigende Nachfrage nach Glas-Interposern wird primär durch die zunehmende Verbreitung von Hochleistungsrechnern, 5G/6G-Netzen, Elektrofahrzeugen und miniaturisierten Endgeräten getrieben. Wachsende Investitionen in die Halbleiterforschung und -entwicklung sowie die Fertigungsinfrastruktur unterstützen das Marktwachstum zusätzlich, indem sie innovative Gehäuselösungen ermöglichen, die die Leistung und Zuverlässigkeit der Geräte verbessern.

- Der asiatisch-pazifische Raum dominierte den Markt für Glas-Interposer mit einem Anteil von 52,8 % im Jahr 2025, was auf die rasche Einführung fortschrittlicher Halbleitergehäuse, die expandierende Produktion von Unterhaltungselektronik und die starke Präsenz von Halbleiterfertigungszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Glas-Interposer sein, bedingt durch die hohe Nachfrage nach fortschrittlichen Halbleitergehäusen in Rechenzentren, Telekommunikation und Unterhaltungselektronik.

- Das 300-mm-Segment dominierte den Markt mit einem Marktanteil von 60,6 % im Jahr 2025. Dies ist auf seine Fähigkeit zurückzuführen, eine höhere Verbindungsdichte, eine verbesserte Wärmeleistung und seine Eignung für fortschrittliche Halbleiteranwendungen zu ermöglichen. Führende Halbleiterhersteller bevorzugen 300-mm-Wafer für die Massenproduktion von Hochleistungschips, die in Rechenzentren und Unterhaltungselektronik eingesetzt werden.

Berichtsumfang und Marktsegmentierung für Glas-Interposer

|

Attribute |

Glas-Zwischenposern: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Glas-Interposer

„Zunehmende Nutzung von 2,5D- und 3D-Verpackungslösungen“

- Ein wichtiger Trend im Markt für Glas-Interposer ist die zunehmende Verbreitung von 2,5D- und 3D-Packaging-Technologien, getrieben durch die Nachfrage nach leistungsstärkeren, miniaturisierten und energieeffizienten Halbleiterbauelementen. Diese Packaging-Lösungen ermöglichen eine höhere Verbindungsdichte, verbesserte Signalintegrität und ein optimiertes Wärmemanagement und erfüllen somit die wachsenden Anforderungen moderner Computertechnik und High-End-Elektronik.

- TSMC nutzt beispielsweise Glas-Interposer in seiner CoWoS-Technologie (Chip-on-Wafer-on-Substrate), um Speicher mit hoher Bandbreite in Logikchips zu integrieren und so ein effizientes 2,5D- und 3D-Packaging für KI- und HPC-Anwendungen zu ermöglichen. Diese Anwendung unterstreicht die Bedeutung von Glas-Interposern für die Verbesserung der Geräteperformance bei gleichzeitiger Ermöglichung kompakter Bauformen.

- Die zunehmende Verbreitung von Hochleistungsrechnersystemen (HPC), einschließlich GPUs und KI-Beschleunigern, treibt den Bedarf an zuverlässigen Interposerlösungen voran, die dichte Verbindungen ermöglichen. Glas-Interposer werden aufgrund ihrer überlegenen elektrischen Eigenschaften und ihrer Dimensionsstabilität unter thermischer Belastung bevorzugt.

- Anwendungen der Unterhaltungselektronik, darunter Smartphones und Wearables, integrieren fortschrittliche Gehäuselösungen, um kompakte Designs ohne Kompromisse bei Geschwindigkeit und Effizienz zu realisieren. Dieser Trend stärkt die Bedeutung von Glas-Interposern als Wegbereiter für miniaturisierte Elektronik der nächsten Generation.

- Die Automobilindustrie setzt auf fortschrittliche Halbleitergehäuse, um autonomes Fahren, Fahrerassistenzsysteme (ADAS) und Infotainment-Plattformen zu unterstützen. Glas-Interposer bieten die hohe Signalqualität und Wärmeableitung, die für Chips in Automobilqualität unter anspruchsvollen Bedingungen erforderlich sind.

- Der Markt verzeichnet steigende Investitionen in die Forschung und Entwicklung von Wafer-Level-Packaging-Technologien sowie eine verstärkte Zusammenarbeit zwischen Halbleiterunternehmen zur Verbesserung der Interposer-Leistung. Diese Initiativen bestärken die Akzeptanz von Glas-Interposern als kritische Komponenten für fortschrittliche elektronische Systeme.

Marktdynamik von Glas-Interposern

Treiber

„Steigende Nachfrage nach leistungsstarken und miniaturisierten Halbleiterbauelementen“

- Die zunehmende Komplexität von Halbleiterbauelementen und das Streben nach höherer Rechenleistung treiben die Nachfrage nach Glas-Interposern an, die dichte Verbindungen und ein effizientes Wärmemanagement ermöglichen. Diese Interposer erlauben es Entwicklern, mehrere Chiplets oder Speicherchips in einem einzigen Gehäuse zu integrieren und gleichzeitig die Leistung aufrechtzuerhalten.

- Beispielsweise verwenden Unternehmen wie AMD Glas-Interposer in ihren Speichermodulen mit hoher Bandbreite für Radeon- und EPYC-Prozessoren, um eine bessere Energieeffizienz und schnellere Datenübertragung zu erzielen. Dies verdeutlicht die entscheidende Rolle von Glas-Interposern für Hochleistungsrechnerlösungen.

- Die zunehmende Verbreitung von KI, HPC und Netzwerksystemen erhöht den Bedarf an Gehäuselösungen, die Hochgeschwindigkeitssignale mit minimalen Störungen verarbeiten können. Glas-Interposer bieten geringe dielektrische Verluste und mechanische Stabilität und sind daher ideal für solche Anwendungen geeignet.

- Der Miniaturisierungstrend in der Unterhaltungselektronik und bei IoT-Geräten erfordert Interposer-Technologien, die wenig Platz beanspruchen und gleichzeitig eine hohe Integrationsfähigkeit bieten. Glas-Interposer werden aufgrund ihrer feinen Rasterungsmöglichkeiten und ihrer Formfaktorvorteile zunehmend bevorzugt.

- Der Fokus auf energieeffizientes Halbleiterdesign verstärkt die Nachfrage nach Interposern, die Leistungsverluste minimieren und die thermische Leistung verbessern. Dieser Trend beschleunigt die Einführung in verschiedenen Branchen und festigt die Rolle von Glas-Interposern als Schlüsseltechnologie moderner Elektronik.

Zurückhaltung/Herausforderung

„Hohe Herstellungskosten und komplexe Fertigungsprozesse“

- Der Markt für Glas-Interposer stößt aufgrund der hohen Rohstoffkosten und der präzisionsintensiven Fertigungsprozesse, die für die Herstellung hochwertiger Interposer erforderlich sind, an seine Grenzen. Diese Faktoren begrenzen die breite Anwendung und erhöhen die Produktionskomplexität für die Hersteller.

- Beispielsweise nutzen Unternehmen wie IBM und TSMC fortschrittliche Lithografie-, Dünnungs- und Verbindungstechniken zur Herstellung von Glas-Interposern für ihre Hochleistungsgehäuse. Diese Prozesse sind kapitalintensiv und erfordern umfassendes Fachwissen, was die Gesamtproduktionskosten erhöht.

- Die Einhaltung von Maßgenauigkeit und geringem Verzug bei der Interposer-Fertigung erfordert Spezialausrüstung und strenge Qualitätskontrollstandards. Diese Fertigungskomplexitäten verlängern die Produktionszeiten und erhöhen die Kosten entlang der gesamten Lieferkette.

- Die Abhängigkeit von hochqualifizierten Arbeitskräften und Reinraumumgebungen trägt zusätzlich zu den betrieblichen Herausforderungen bei. Hersteller müssen Kosten, Ausbeute und Leistung in Einklang bringen, um der steigenden Nachfrage der Branche gerecht zu werden.

- Die Skalierung der Produktion für Anwendungen mit hohem Volumen bei gleichzeitiger Gewährleistung von Zuverlässigkeit und wettbewerbsfähigen Preisen stellt weiterhin eine große Herausforderung dar. Diese Einschränkungen unterstreichen den Bedarf an Prozessoptimierung und technologischer Innovation, um ein breiteres Marktwachstum zu fördern.

Marktübersicht für Glas-Interposer

Der Markt ist segmentiert nach Wafergröße, Anwendung, Substrattechnologie und Endverbrauchsbranche.

• Nach Wafergröße

Basierend auf der Wafergröße wird der Markt für Glas-Interposer in die Segmente unter 200 mm, 200 mm, 300 mm und Sonstige unterteilt. Das 300-mm-Segment dominierte den Markt mit einem Umsatzanteil von 60,6 % im Jahr 2025. Dies ist auf die höhere Verbindungsdichte, die verbesserte thermische Leistung und die Eignung für fortschrittliche Halbleiteranwendungen zurückzuführen. Führende Halbleiterhersteller bevorzugen 300-mm-Wafer für die Serienproduktion von Hochleistungschips für Rechenzentren und Unterhaltungselektronik. Die zunehmende Integration heterogener Systeme auf einem einzigen Substrat trägt ebenfalls zur Beliebtheit dieses Segments bei und ermöglicht komplexe Multi-Die-Designs sowie effiziente Gehäuselösungen.

The 200 mm segment is expected to witness the fastest growth from 2026 to 2033, fueled by its adoption in mid-range semiconductor applications and cost-effective manufacturing for niche electronics. Smaller manufacturers and specialized applications often prefer 200 mm wafers for packaging solutions where flexibility and reduced production costs are crucial. Its growth is supported by rising demand in automotive and IoT devices where moderate interconnect density is sufficient, and rapid deployment timelines are prioritized.

• By Application

On the basis of application, the glass interposers market is segmented into 3D packaging, 2.5D packaging, fan-out packaging, and others. The 2.5D packaging segment dominated the market with the largest revenue share in 2025, driven by its ability to integrate multiple high-performance dies on a single interposer, reducing latency and improving signal integrity. Leading semiconductor companies utilize 2.5D packaging to enhance performance in GPUs, FPGAs, and networking chips, which require high bandwidth and low power consumption. The segment benefits from increasing adoption of heterogeneous integration and advanced packaging techniques in cloud computing and AI workloads.

The fan-out packaging segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by its thin form factor, improved thermal performance, and suitability for mobile and consumer electronics applications. Companies developing high-density mobile processors and wearable devices are increasingly adopting fan-out packaging to meet miniaturization and performance demands. Its growth is further supported by innovations in molding compounds and redistribution layer technologies, enabling efficient and scalable production for diverse applications.

• By Substrate Technology

On the basis of substrate technology, the glass interposers market is segmented into through-glass vias (TGV), redistribution layer (RDL)-first/last, glass panel level packaging (PLP), and others. The TGV segment dominated the market with the largest revenue share in 2025, driven by its superior electrical performance, high-frequency support, and ability to reduce interconnect parasitics. TGV-based interposers are widely preferred in high-end computing, AI, and telecommunications equipment requiring high-speed signal transmission and thermal reliability. The segment is further supported by growing investments from leading semiconductor manufacturers in developing TGV-enabled advanced packaging solutions.

Das Segment der RDL-First/Last-Technologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Kosteneffizienz, die flexible Gestaltung und die Kompatibilität mit Fan-Out-Wafer-Level-Packaging. Unternehmen wie ASE Technology setzen zunehmend auf RDL-First/Last-Ansätze, um die Leistung in Anwendungen der Automobil- und Unterhaltungselektronik zu optimieren. Die steigende Nachfrage nach Fine-Pitch-Interconnects und Multi-Chip-Integration treibt die rasche Verbreitung dieser Technologie auf verschiedenen Halbleiter-Packaging-Plattformen voran.

• Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt für Glas-Interposer in die Segmente Unterhaltungselektronik, Telekommunikation, Automobilindustrie, Verteidigung & Luft- und Raumfahrt, Gesundheitswesen und Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums war die weitverbreitete Nutzung von Smartphones, Tablets, Wearables und Spielekonsolen, die leistungsstarke Chipgehäuse erfordern. Führende Elektronikhersteller investieren massiv in Glas-Interposer-Lösungen, um kompakte, schnelle und energieeffiziente Designs für Geräte der nächsten Generation zu ermöglichen. Die Dominanz dieses Segments wird durch schnelle Innovationszyklen und die steigende Nachfrage nach Speichern mit hoher Bandbreite und Prozessoren in tragbaren Elektronikgeräten weiter verstärkt.

Im Automobilsektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS), Elektrofahrzeugen und Infotainmentsystemen. Unternehmen wie NXP Semiconductors und Infineon investieren in Glas-Interposer-Lösungen, um die Zuverlässigkeit, das Wärmemanagement und die Integrationsdichte in der Automobilelektronik zu verbessern. Der wachsende Fokus auf Fahrzeugelektrifizierung, intelligente Mobilität und autonomes Fahren dürfte die starke Nachfrage nach Hochleistungs-Interposern in diesem Sektor weiter ankurbeln.

Regionale Analyse des Marktes für Glas-Interposer

- Der asiatisch-pazifische Raum dominierte den Markt für Glas-Interposer mit dem größten Umsatzanteil von 52,8 % im Jahr 2025, angetrieben durch die rasche Einführung fortschrittlicher Halbleitergehäuse, die expandierende Produktion von Unterhaltungselektronik und die starke Präsenz von Halbleiterfertigungszentren.

- Das kosteneffiziente Produktionsökosystem der Region, wachsende Investitionen in Hochleistungsrechner und steigende Exporte von Halbleiterkomponenten beschleunigen die Marktexpansion.

- Die Verfügbarkeit qualifizierter Arbeitskräfte, staatliche Förderprogramme für die Elektronik- und Halbleiterindustrie sowie die zunehmende Industrialisierung in Entwicklungsländern steigern die Nachfrage nach Glas-Interposern für Anwendungen wie 2,5D- und 3D-Packaging zusätzlich.

Einblick in den chinesischen Markt für Glas-Interposer

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Glas-Interposer halten, dank seiner führenden Rolle in der Halbleiterfertigung und seiner wachsenden Produktionskapazitäten. Das Land profitiert von umfangreicher staatlicher Unterstützung, einer starken industriellen Infrastruktur und aktiven Investitionen in Forschung und Entwicklung fortschrittlicher Packaging-Technologien. Steigender Inlandsverbrauch von Unterhaltungselektronik, zunehmende Verbreitung von Hochleistungsrechnern und exportorientierte Halbleiterproduktion sind wichtige Wachstumstreiber.

Einblick in den indischen Markt für Glas-Interposer

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die expandierende Halbleiterfertigung, steigende Investitionen in Elektronikcluster und staatliche Initiativen zur Förderung der Selbstversorgung in der Halbleiterindustrie. Initiativen wie das Produktionsanreizprogramm (PLI) und der zunehmende Fokus auf Elektronikexporte stärken die Nachfrage nach Glas-Interposern. Die verstärkte Nutzung von Automobilelektronik, Unterhaltungselektronik und Telekommunikationsinfrastruktur beschleunigt das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Glas-Interposer

Der europäische Markt für Glas-Interposer wächst stetig, angetrieben durch die hohe Nachfrage nach fortschrittlichen Gehäuselösungen in der Automobilindustrie, der Telekommunikation und im Hochleistungsrechnen. Die Region legt Wert auf hohe Qualitätsstandards, Umweltverträglichkeit und Präzisionsfertigung, insbesondere in Deutschland, Frankreich und den Niederlanden. Steigende Investitionen in die Halbleiterforschung und -entwicklung, Kooperationen zwischen Universitäten und Technologieunternehmen sowie der zunehmende Fokus auf Miniaturisierung und Hochgeschwindigkeitsbauelemente fördern das Marktwachstum.

Einblick in den deutschen Markt für Glas-Interposer

Der deutsche Markt wird durch seine führende Rolle in der Automobilelektronik, der Präzisionshalbleiterfertigung und bei Hochleistungsrechnerlösungen angetrieben. Eine starke F&E-Infrastruktur, Partnerschaften zwischen akademischen Einrichtungen und Halbleiterherstellern sowie die Fokussierung auf Industrie-4.0-Anwendungen fördern kontinuierliche Innovationen bei Glasinterposer-Technologien. Die Nachfrage ist insbesondere in den Bereichen Automobil, Verteidigung und Industrieelektronik hoch.

Markteinblicke für Glas-Interposer in Großbritannien

Der britische Markt profitiert von seinem etablierten Ökosystem für Halbleiterdesign, dem zunehmenden Fokus auf die Fertigung hochwertiger Elektronik und Investitionen in Forschung und Entwicklung für fortschrittliche Packaging-Lösungen. Verstärkte Bemühungen zur Stärkung der heimischen Halbleiterkompetenzen, die Zusammenarbeit zwischen Universitäten und Technologieunternehmen sowie die steigende Verbreitung von 2,5D- und 3D-Packaging-Anwendungen tragen zum Marktwachstum bei.

Markteinblicke für Glas-Interposer in Nordamerika

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by high demand for advanced semiconductor packaging in data centers, telecommunications, and consumer electronics. Investments in AI, HPC (high-performance computing), and electric vehicles are boosting demand for high-density interposers. The region also benefits from reshoring of semiconductor manufacturing, strategic collaborations between fabless and foundry companies, and strong government support for semiconductor technology development.

U.S. Glass Interposers Market Insight

The U.S. accounted for the largest share in North America in 2025, underpinned by its advanced semiconductor ecosystem, strong R&D capabilities, and significant investments in chip design and fabrication. The country’s focus on innovation, adoption of 2.5D/3D packaging, and growth in consumer electronics, data centers, and automotive electronics are key growth drivers. Presence of major semiconductor companies and well-established supply chains further strengthen the U.S. position in the market.

Glass Interposers Market Share

The glass interposers industry is primarily led by well-established companies, including:

- TSMC (Taiwan)

- Corning Incorporated (U.S.)

- AGC Inc. (Japan)

- Samtec (U.S.)

- Dai Nippon Printing Co., Ltd. (Japan)

- Workshop of Photonics (Lithuania)

- SCHOTT AG (Germany)

- Nippon Electric Glass (Japan)

- PLANOPTIK AG (Germany)

- Triton Microtechnologies, Inc. (U.S.)

- RENA (Switzerland)

- 3DGS (U.S.)

- Murata Manufacturing Co., Ltd. (Japan)

- TECNISCO, LTD. (Japan)

- Kiso Micro Co., Ltd. (Japan)

Latest Developments in Global Glass Interposers Market

- In February 2026, major semiconductor players Intel and Samsung officially announced a strategic pivot toward glass substrates for advanced AI packaging, marking a critical material shift from organic resin substrates to rigid, ultra‑flat glass architectures capable of supporting massive chiplet arrays required for next‑generation AI and high‑performance computing applications. This transition underscores glass interposers’ role in enabling enhanced thermal management and superior interconnect performance in AI data center chips, potentially accelerating adoption of glass interposer solutions across enterprise and cloud infrastructure markets

- In January 2025, AGC Inc. introduced an ultra‑thin 30 µm glass substrate with embedded passive components designed for fan‑out wafer‑level and chiplet packaging, improving form factor, signal performance, and thermal management for next‑generation augmented reality/mixed reality (AR/MR) and consumer devices. This innovation strengthens the viability of glass interposers in compact, high‑density applications, enhancing their competitiveness against traditional substrate materials in both mobile and wearable electronics markets

- Im September 2024 stellte Corning sein EXTREME ULE Glass vor, ein Material der nächsten Generation mit extrem niedriger Wärmeausdehnung, das speziell für die fortschrittliche Mikrochip-Produktion, einschließlich EUV-Lithografie und Hochleistungs-Halbleiterfertigung, entwickelt wurde und eine höhere Dimensionsstabilität unter thermischer Belastung ermöglicht. Durch die Ermöglichung präziserer und zuverlässigerer Interposerschichten trägt diese Materialentwicklung dazu bei, Herausforderungen hinsichtlich Verformung und Signalintegrität zu bewältigen und die Attraktivität von Glas-Interposern in zukunftsweisenden Packaging-Lösungen zu steigern.

- Im August 2024 präsentierte die SCHOTT AG auf der SEMICON Taiwan eine verlustarme Glasformulierung mit einer Dielektrizitätskonstante εᵣ = 4,0 und einem extrem niedrigen Verlustfaktor (tan δ = 0,0021 bei 10 GHz). Die Formulierung wurde für Hochfrequenzanwendungen wie 5G/6G, HF und digitale Hochgeschwindigkeitsanwendungen entwickelt, bei denen die Signalintegrität von entscheidender Bedeutung ist. Dieses bahnbrechende Material verbessert die Hochfrequenzleistung von Glas-Interposern signifikant und erweitert deren Einsatzmöglichkeiten in der drahtlosen Kommunikation und Telekommunikationstechnik.

- Im Jahr 2024 präsentierte Nippon Electric Glass TGV-optimierte Glassubstrate der nächsten Generation für fortschrittliche Packaging-Technologien. Diese Substrate sind für Through-Glass-Vias (TGVs) optimiert und bieten verbesserte Herstellbarkeit sowie Eignung für die Panel-basierte Gehäusefertigung. Diese Entwicklung ebnet den Weg für die Produktion von großformatigen Glas-Interposern und unterstützt hochdichte, leistungsstarke Packaging-Lösungen. Zudem beschleunigt sie die Kommerzialisierung von Glaskernsubstraten für heterogene Integrationsplattformen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.