Global Glaucoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.46 Billion

USD

16.31 Billion

2025

2033

USD

9.46 Billion

USD

16.31 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 16.31 Billion | |

| % | |

|

Globale Marktsegmentierung für Glaukommedikamente nach Typ (Winkelwinkelglaukom (CAG), Offenwinkelglaukom (OAG), Sekundärglaukom, angeborenes Glaukom und Sonstige), Wirkstoffklasse (Betablocker, Prostaglandine, Alpha-Adrenozeptor-Agonisten, Carboanhydrasehemmer, Kombinationspräparate und Sonstige), Verabreichungsweg (oral, Injektion, intravitreal und Sonstige), Endnutzer (Krankenhäuser, Fachzentren und Sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Glaukom

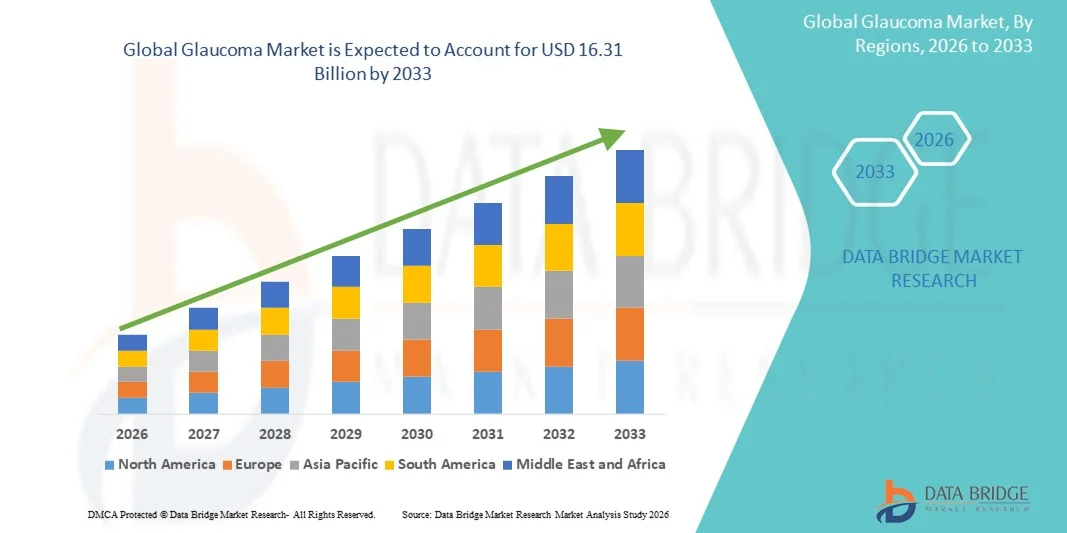

- Der globale Markt für Glaukombehandlungen hatte im Jahr 2025 einen Wert von 9,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Glaukoms aufgrund der alternden Bevölkerung, des gestiegenen Bewusstseins und der technologischen Fortschritte in der Diagnostik und Therapie, einschließlich minimalinvasiver Eingriffe und Depotpräparate, angetrieben.

- Darüber hinaus führt die steigende Nachfrage von Ärzten und Patienten nach effektiven, sicheren und patientenfreundlichen Lösungen zur Glaukombehandlung dazu, dass moderne Therapien und Geräte als bevorzugter Behandlungsstandard etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Glaukombehandlungen und fördern so das Wachstum der Branche erheblich.

Glaukom-Marktanalyse

- Das Glaukom, das Erkrankungen des Sehnervs umfasst, die zu irreversiblem Sehverlust führen können, wird zunehmend durch Medikamente, Lasertherapien und minimalinvasive Eingriffe behandelt und ist somit ein wichtiger Bereich der Augenheilkunde.

- Die steigende Nachfrage nach Glaukombehandlungen wird in erster Linie durch die zunehmende Verbreitung des Glaukoms aufgrund der alternden Bevölkerung, Diabetes und anderer Risikofaktoren sowie durch verbesserte Vorsorgeuntersuchungen, Früherkennung und technologische Fortschritte bei Depotpräparaten und chirurgischen Implantaten angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Glaukommarkt. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Erkrankung und eine starke Forschungs- und Entwicklungstätigkeit zurückzuführen. In den USA ist ein deutliches Wachstum bei der Glaukomdiagnostik und -behandlung zu verzeichnen, angetrieben durch Innovationen sowohl bei medikamentösen Therapien als auch bei minimalinvasiven chirurgischen Eingriffen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Glaukommarkt sein, bedingt durch die zunehmende Zahl älterer Menschen, das steigende Gesundheitsbewusstsein, den verbesserten Zugang zur Gesundheitsversorgung in Schwellenländern und günstige Regierungsinitiativen.

- Das Segment des Offenwinkelglaukoms dominierte den Glaukommarkt mit einem Marktanteil von 55,4 % im Jahr 2025. Dies ist auf die höhere globale Prävalenz, den langsamen Krankheitsverlauf, der eine frühzeitige Diagnose ermöglicht, und die Verfügbarkeit effektiver Behandlungsoptionen, einschließlich Medikamenten und minimalinvasiven chirurgischen Eingriffen, zurückzuführen.

Berichtsumfang und Marktsegmentierung für Glaukom

|

Attribute |

Glaukom – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Glaukom-Markttrends

Mehr Komfort durch KI und fortschrittliche Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Glaukommarkt ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungsverfahren wie der optischen Kohärenztomographie (OCT) und der KI-gestützten Fundusanalyse in die Arbeitsabläufe des Glaukom-Screenings und -Monitorings, um die Früherkennung und die Behandlungsgenauigkeit zu verbessern.

- Beispielsweise können KI-gestützte Fundusbildgebungssysteme glaukomatöse Veränderungen mit hoher Sensitivität und Spezifität erkennen und so Massenuntersuchungen in Gebieten mit eingeschränktem Zugang zu Augenärzten ermöglichen.

- Die Integration von KI in die Glaukombehandlung ermöglicht Funktionen wie die Risikoprognose für das Fortschreiten der Krankheit, die Fernüberwachung von Augeninnendruckschwankungen und automatisierte Warnmeldungen für ein rechtzeitiges Eingreifen, wodurch der Patientenkomfort und die Behandlungsergebnisse verbessert werden.

- Die nahtlose Integration von Diagnoseplattformen, KI-Analysen, chirurgischen Instrumenten und Medikamentenverabreichungssystemen ermöglicht ein einheitlicheres und patientenzentrierteres Ökosystem für die Glaukomversorgung, das Vorsorgeuntersuchungen, Therapieanpassungen, Adhärenzüberwachung und Ergebnisverfolgung miteinander verknüpft.

- Die zunehmende Nutzung von Teleophthalmologie-Plattformen verbessert die Fernüberwachung und -beratung von Patienten, reduziert Klinikbesuche und erhöht die Therapietreue, insbesondere in ländlichen und unterversorgten Regionen.

- Die Zusammenarbeit zwischen Herstellern ophthalmologischer Geräte, KI-Unternehmen und Startups im Bereich digitaler Gesundheit beschleunigt die Entwicklung intelligenter, vernetzter Glaukomlösungen und treibt Marktinnovation und Differenzierung voran.

- Dieser Trend hin zu einer intelligenten, vernetzten und individualisierten Glaukombehandlung verändert die Erwartungen an die augenärztliche Versorgung und fördert die Nutzung digitaler Diagnoseverfahren und teleophthalmologischer Lösungen neben traditionellen Therapien.

Marktdynamik des Glaukoms

Treiber

Zunehmende Prävalenz aufgrund alternder Bevölkerungen und verbesserter Diagnostik

- Die zunehmende Verbreitung des Glaukoms aufgrund der alternden Bevölkerung, Diabetes und anderer Risikofaktoren sowie verbesserte Screening- und Früherkennungsmethoden sind ein Haupttreiber für den Glaukommarkt.

- Epidemiologische Studien berichten beispielsweise von einer steigenden Glaukom-Inzidenz von etwa 23,46 Fällen pro 10.000 Personenjahre bei Erwachsenen im Alter von 40 bis 79 Jahren, insbesondere in älteren Altersgruppen, was die Nachfrage nach Behandlung und Überwachung erhöht.

- Gesundheitsdienstleister weiten routinemäßige Glaukom-Screening-Programme aus, insbesondere in Schwellenländern mit bisher niedrigen Diagnosequoten, wodurch der Patientenpool für die Therapie vergrößert wird.

- Da mehr Patienten früher in die Glaukombehandlung eintreten, entsteht eine größere Nachfrage nach Arzneimitteln, chirurgischen Eingriffen und Medizinprodukten, was zur Marktexpansion beiträgt.

- Zunehmende Aufklärungskampagnen von Gesundheitsorganisationen und Regierungen über die Bedeutung der Früherkennung von Glaukom ermutigen mehr Menschen, sich behandeln zu lassen.

- Technologische Fortschritte bei der Verabreichung von Medikamenten mit verzögerter Freisetzung und minimalinvasiven chirurgischen Verfahren verbessern die Therapietreue und die Patientenergebnisse und kurbeln so das Marktwachstum weiter an.

- Daher sorgt die Kombination aus höherer Krankheitsprävalenz und verbesserter Erkennung weiterhin für ein starkes Wachstum des globalen Glaukommarktes.

Zurückhaltung/Herausforderung

Probleme bei der Therapietreue, Nebenwirkungen und regulatorische Hürden

- Die mangelnde Therapietreue der Patienten bei der Anwendung topischer Glaukomtherapien, wobei viele die Behandlung innerhalb weniger Monate abbrechen, stellt weiterhin eine große Herausforderung dar und schränkt ein effektives Krankheitsmanagement sowie das gesamte Marktwachstum ein.

- Nebenwirkungen von Medikamenten am Auge oder im gesamten Organsystem sowie der Bedarf an Langzeitdaten zur Sicherheit von Implantaten oder minimalinvasiven chirurgischen Geräten können die Akzeptanz verringern.

- Beispielsweise fordern die Zulassungsbehörden umfangreiche Daten zur Sicherheit und Wirksamkeit nach der Zulassung von Depotimplantaten und MIGS-Implantaten, was die Entwicklungszeiten verlängert und die Kosten erhöht.

- Begrenzter Zugang, hohe Behandlungskosten im Vergleich zu herkömmlichen Therapien und unzureichende ophthalmologische Infrastruktur in Schwellenländern können eine breite Akzeptanz behindern.

- Komplexe Behandlungspläne, häufige Dosierungsintervalle und mangelnde Patientenaufklärung können die Probleme mit der Therapietreue weiter verschärfen.

- Markteintrittsbarrieren für neue Arzneimittelformulierungen und innovative Medizinprodukte aufgrund strenger Zulassungs- und Preisvorschriften können das Wachstum aufstrebender Unternehmen verlangsamen.

- Zusammengenommen stellen diese Herausforderungen – Therapietreue, Nebenwirkungen, regulatorische Anforderungen und Zugangslücken – erhebliche Hürden für die Ausschöpfung des vollen Potenzials des Glaukommarktes dar.

Marktübersicht Glaukom

Der Markt ist segmentiert nach Art, Wirkstoffklasse, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Art des Glaukoms wird der Markt in Winkelblockglaukom (CAG), Offenwinkelglaukom (OAG), Sekundärglaukom, angeborenes Glaukom und Sonstige unterteilt. Das Segment Offenwinkelglaukom (OAG) dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2025 aufgrund seiner weltweit höheren Prävalenz. OAG schreitet langsam fort, was eine frühere Diagnose und Behandlung ermöglicht und die Nachfrage nach medikamentösen und chirurgischen Therapien erhöht. Das Segment profitiert von der breiten Verfügbarkeit wirksamer Medikamente wie Prostaglandinanaloga und Betablockern sowie minimalinvasiver chirurgischer Verfahren. Screening-Programme für Erwachsene über 40 Jahre fördern die Anwendung von OAG-Therapien zusätzlich. In Industrieländern verzeichnet das Segment aufgrund fortschrittlicher Diagnoseinfrastruktur und eines höheren Patientenbewusstseins ebenfalls ein starkes Wachstum. Teleophthalmologische Plattformen und KI-basierte Screening-Tools verbessern die Früherkennung und stärken die führende Position dieses Segments.

Für das Segment des Winkelblockglaukoms (CAG) wird von 2026 bis 2033 mit einer Wachstumsrate von 6,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die akute Symptomatik, die eine schnelle Behandlung erfordert, und das zunehmende Bewusstsein für die Notfallversorgung. Unbehandelt kann CAG zu plötzlichem Sehverlust führen, was die Zahl der Krankenhausbesuche und chirurgischen Eingriffe erhöht. Verstärkte Aufklärungskampagnen und Screening-Programme im asiatisch-pazifischen Raum und in Lateinamerika tragen zu schnelleren Diagnosen bei. Darüber hinaus verbessern technologische Fortschritte in der Lasertherapie und minimalinvasive Operationsverfahren die Behandlungseffektivität und die Patienten-Compliance. Krankenhäuser und spezialisierte Zentren setzen vermehrt innovative Geräte zur Behandlung von CAG ein und fördern so das Wachstum dieses Segments. Strategien zur Früherkennung und Patientenaufklärung werden die Anwendung dieser Technologien im Prognosezeitraum voraussichtlich weiter beschleunigen.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Glaukommarkt in Betablocker, Prostaglandine, Alpha-Adrenozeptor-Agonisten, Carboanhydrasehemmer, Kombinationspräparate und weitere unterteilt. Das Segment der Prostaglandine dominierte den Markt mit einem Umsatzanteil von 48 % im Jahr 2025. Dies ist auf die einmal tägliche Dosierung, die hohe Wirksamkeit bei der Senkung des Augeninnendrucks (IOD) und die bessere Patientenadhärenz zurückzuführen. Prostaglandine werden aufgrund klinischer Belege für eine überlegene IOD-Senkung häufig als Erstlinientherapie bei Offenwinkelglaukom empfohlen. Das Segment ist auch in Industrieländern mit etablierten Verschreibungspraktiken und hohem Patientenbewusstsein beliebt. Die wachsende Zahl älterer Menschen und die steigende Prävalenz chronischer Glaukomfälle treiben die Nachfrage kontinuierlich an. Pharmaunternehmen entwickeln fortlaufend neue Formulierungen und Verabreichungssysteme, wie z. B. Depotimplantate, und stärken so die Marktführerschaft. Das Segment profitiert zudem von Erstattungspolitiken in Nordamerika und Europa, die den Zugang zu fortschrittlichen Therapien erleichtern.

Das Segment der Kombinationspräparate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Medikamenten, die die Wirksamkeit verbessern und gleichzeitig die Anzahl der täglich benötigten Tropfen reduzieren. Kombinationstherapien tragen zur Verbesserung der Therapietreue bei und sind besonders für Patienten mit mittelschwerem bis schwerem Glaukom geeignet. Die Einführung von Fixkombinationen und neuen Formulierungen erhöht den Anwendungskomfort und reduziert Nebenwirkungen. In Schwellenländern mit steigendem Bewusstsein und verbesserter Gesundheitsinfrastruktur werden Kombinationspräparate vermehrt eingesetzt. Krankenhäuser und Fachkliniken empfehlen zunehmend Kombinationstherapien, um die Behandlungsergebnisse zu optimieren. Das Wachstum dieses Segments wird durch die steigende Anzahl behördlicher Zulassungen und klinischer Studien, die die Wirksamkeit von Kombinationspräparaten belegen, weiter beschleunigt.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Glaukommarkt in orale, injizierbare, intravitreale und sonstige Medikamente unterteilt. Die orale Verabreichung dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2025, vor allem aufgrund der weitverbreiteten Anwendung oraler Carboanhydrasehemmer zur Senkung des Augeninnendrucks. Orale Medikamente sind besonders wichtig für Patienten, die nicht auf topische Therapien ansprechen oder eine systemische Behandlung benötigen. Diese Verabreichungsart profitiert von einer starken Akzeptanz in Krankenhäusern und spezialisierten Zentren, etablierten Verschreibungsprotokollen und der Vertrautheit der Patienten damit. Laufende klinische Forschung verbessert die Formulierungen, um systemische Nebenwirkungen zu minimieren. Das Segment verzeichnet auch eine höhere Nutzung in Regionen mit eingeschränktem Zugang zu fortschrittlichen chirurgischen Behandlungen. Programme zur Patientenadhärenz und Aufklärungsinitiativen fördern die Akzeptanz und die nachhaltige Anwendung und stärken so die Marktführerschaft dieses Segments.

Für die intravitreale Therapie wird von 2026 bis 2033 mit einer Wachstumsrate von 7,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Innovationen bei Implantaten mit verzögerter Wirkstofffreisetzung und injizierbaren Therapien. Die intravitreale Applikation ermöglicht eine gezielte Behandlung von fortgeschrittenem oder refraktärem Glaukom und reduziert die Belastung durch häufige Augentropfen. Technologische Fortschritte bei bioabbaubaren Implantaten und Mikroinjektionsgeräten verbessern Sicherheit und Wirksamkeit. Krankenhäuser und spezialisierte Augenkliniken setzen zunehmend auf intravitreale Verfahren bei komplexen Fällen. Das steigende Bewusstsein für fortschrittliche Therapien und die Bereitschaft der Patienten, minimalinvasive Eingriffe zu wählen, fördern das Wachstum dieses Segments zusätzlich. Die Ausweitung der Erstattungspolitik und die klinische Unterstützung für intravitreale Therapien in entwickelten Ländern beschleunigen deren Anwendung.

- Von Endnutzern

Basierend auf den Endnutzern ist der Glaukommarkt in Krankenhäuser, spezialisierte Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2025. Gründe hierfür sind hohe Patientenzahlen, die Verfügbarkeit fortschrittlicher Diagnoseverfahren und spezialisierte Augenabteilungen. Krankenhäuser bieten eine Komplettlösung für Diagnose, Behandlung und Nachsorge und ziehen sowohl Patienten mit Glaukom im Frühstadium als auch mit fortgeschrittenem Glaukom an. Dieses Segment profitiert zudem von der Kostenübernahme durch die Krankenkassen und der Erstattung stationärer Therapien. Kooperationen zwischen Krankenhäusern und Medizintechnik-/Pharmaunternehmen verbessern den Zugang zu innovativen Behandlungen zusätzlich. Patientenschulungen und Aufklärungsprogramme der Krankenhäuser fördern die Therapietreue. Krankenhäuser sind außerdem führend bei der Einführung KI-gestützter Screening- und Teleophthalmologie-Plattformen und festigen damit ihre Marktführerschaft.

Für das Segment der spezialisierten Augenzentren wird von 2026 bis 2033 mit einer Wachstumsrate von 8,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl spezialisierter Augenkliniken und die hohe Nachfrage der Patienten nach personalisierter Glaukombehandlung. Diese Zentren bieten spezialisierte Leistungen wie minimalinvasive Glaukomchirurgie (MIGS), Lasertherapie und Depot-Implantate an. Das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten ermutigt Patienten, sich in spezialisierten Zentren behandeln zu lassen. Technologische Investitionen, Mitarbeiterschulungen und gezieltes Marketing dieser Zentren fördern das Vertrauen der Patienten und die Inanspruchnahme der Angebote. Auch die wachsende städtische Bevölkerung und die verbesserte Erreichbarkeit spezialisierter Zentren in Entwicklungsländern tragen zu diesem rasanten Wachstum bei. Telekonsultationen und Fernüberwachungsdienste, die von spezialisierten Zentren angeboten werden, unterstützen die Akzeptanz und den Ausbau dieser Angebote zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Glaukommarkt in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 57 % im Jahr 2025, da Patienten, die Krankenhäuser aufsuchen, verschriebene Glaukommedikamente und medizinische Geräte direkt erhalten. Krankenhausapotheken fördern die Therapietreue, indem sie sicherstellen, dass Patienten die empfohlenen Medikamente unmittelbar nach der Konsultation erhalten. Dieses Segment profitiert von Kostenerstattungen durch die Krankenkassen und Partnerschaften mit Pharmaunternehmen. Krankenhäuser bieten zudem Beratung und Anleitung zur korrekten Anwendung der Therapien an. Der Komfort und das Vertrauen, die mit Krankenhausapotheken verbunden sind, stärken ihre dominante Stellung. Die Einführung integrierter Apothekensysteme in Krankenhäusern optimiert die Versorgung und die Patientenbetreuung zusätzlich.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer Wachstumsrate von 12 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der steigende E-Commerce- Trend , die zunehmende Verbreitung von Smartphones und die steigende Nachfrage nach Medikamentenlieferungen nach Hause. Online-Apotheken verbessern den Zugang zu Medikamenten für Patienten in abgelegenen Gebieten und fördern so die Therapietreue bei chronischem Glaukom. Abonnementbasierte Nachfüllprogramme und telemedizinische Beratungsdienste ergänzen den Online-Verkauf. Aufklärungskampagnen und behördliche Genehmigungen für den Online-Medikamentenvertrieb in verschiedenen Ländern unterstützen das Wachstum dieses Segments. Die Integration von mobilen Apps und Erinnerungssystemen zur besseren Einhaltung der Dosierung trägt zusätzlich zur Akzeptanz bei. Die wachsende Vertrautheit älterer und technikaffiner Bevölkerungsgruppen mit digitalen Gesundheitsplattformen beschleunigt die Nutzung von Online-Apotheken.

Regionale Analyse des Glaukommarktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Glaukommarkt. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Erkrankung und eine starke Forschungs- und Entwicklungstätigkeit zurückzuführen. In den USA ist ein deutliches Wachstum bei der Glaukomdiagnostik und -behandlung zu verzeichnen, angetrieben durch Innovationen sowohl bei medikamentösen Therapien als auch bei minimalinvasiven chirurgischen Eingriffen.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf Früherkennung, fortschrittliche Therapien und minimalinvasive chirurgische Eingriffe, was zu einer verstärkten Anwendung von Medikamenten, Lasertherapien und gerätegestützten Interventionen führt.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch starke staatliche Initiativen, ein hohes Bewusstsein für Augengesundheit, eine umfassende Krankenversicherung und die Präsenz führender ophthalmologischer Unternehmen unterstützt, wodurch Nordamerika sich als führende Region für die Glaukombehandlung etabliert.

Einblicke in den US-amerikanischen Glaukommarkt

Der US-amerikanische Glaukommarkt wird 2025 mit 37 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die steigende Prävalenz des Glaukoms, die fortschrittliche Gesundheitsinfrastruktur und Initiativen zur Früherkennung. Patienten und Ärzte legen zunehmend Wert auf regelmäßige Vorsorgeuntersuchungen, wirksame medikamentöse Therapien und minimalinvasive chirurgische Eingriffe. Das wachsende Bewusstsein für die Risiken des Glaukoms, kombiniert mit technologischen Fortschritten in der KI-basierten Diagnostik, der Teleophthalmologie und Systemen zur verzögerten Wirkstofffreisetzung, treibt den Markt zusätzlich an. Darüber hinaus tragen die Kostenübernahme und Erstattungspolitik der Krankenkassen für Glaukommedikamente und -geräte maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Glaukommarkt

Der europäische Glaukommarkt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung, hohe Gesundheitsstandards und das wachsende Bewusstsein für Früherkennung und Behandlung. Die zunehmende Urbanisierung, verbunden mit der Nachfrage nach fortschrittlichen Therapien und minimalinvasiven Verfahren, fördert die Inanspruchnahme von Glaukombehandlungen. Europäische Patienten interessieren sich für innovative Behandlungsoptionen, darunter Kombinationspräparate und MIGS-Implantate. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Fachzentren und Kliniken, wobei die Glaukombehandlung sowohl in Routineuntersuchungen als auch in fortgeschrittene Behandlungspläne integriert wird.

Einblick in den britischen Glaukommarkt

Der britische Glaukommarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Augenerkrankungen, das wachsende Bewusstsein für Früherkennung und die Anwendung fortschrittlicher Therapien. Die Sorge um Sehverlust und Lebensqualität veranlasst Patienten und Gesundheitsdienstleister, frühzeitig einzugreifen. Das gut etablierte britische Gesundheitssystem sowie die Verfügbarkeit innovativer Medikamente und minimalinvasiver Geräte werden das Marktwachstum voraussichtlich weiter ankurbeln. Teleophthalmologie und KI-gestützte Diagnostik tragen ebenfalls zu einer stärkeren Einbindung der Patienten und einer besseren Therapietreue bei.

Einblick in den deutschen Glaukommarkt

Der deutsche Glaukommarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für Augengesundheit, die leistungsfähige Gesundheitsinfrastruktur und die Nachfrage nach technologisch fortschrittlichen Behandlungsmethoden. Deutschlands Fokus auf Innovation und Früherkennung fördert die Anwendung sowohl medikamentöser als auch chirurgischer Eingriffe. Die Integration digitaler Gesundheitslösungen wie KI-gestütztes Monitoring, Telekonsultation und Depotpräparate steigert die Effizienz und den Komfort in der Glaukombehandlung. Patienten und Ärzte entscheiden sich zunehmend für personalisierte Behandlungspläne, die den lokalen regulatorischen Standards und den besten klinischen Praktiken entsprechen.

Einblicke in den Glaukommarkt im asiatisch-pazifischen Raum

Der Glaukommarkt im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Alterung der Bevölkerung, die steigende Prävalenz von Diabetes und das wachsende Bewusstsein für Glaukomsymptome in Ländern wie China, Japan und Indien. Die sich ausbauende Gesundheitsinfrastruktur der Region, staatliche Initiativen zur Förderung der Augengesundheit und die Einführung fortschrittlicher Diagnose- und Therapieverfahren treiben das Marktwachstum an. Darüber hinaus tragen die Erschwinglichkeit innovativer Arzneimittel und chirurgischer Instrumente sowie deren zunehmende Verfügbarkeit in städtischen und stadtnahen Gebieten zu einer raschen Akzeptanz bei.

Einblick in den japanischen Glaukommarkt

Der japanische Glaukommarkt gewinnt aufgrund der alternden Bevölkerung, hoher Gesundheitsstandards und der starken Verbreitung innovativer Diagnose- und Behandlungstechnologien an Dynamik. Japan legt großen Wert auf Prävention und frühzeitige Behandlung, was die Anwendung KI-gestützter Diagnostik, Teleophthalmologie und minimalinvasiver chirurgischer Verfahren fördert. Die Integration fortschrittlicher Medikamentenverabreichungssysteme in Kombination mit Patientenschulungsprogrammen treibt das Wachstum zusätzlich an. Darüber hinaus unterstützt Japans hochtechnologisches Gesundheitssystem den weitverbreiteten Einsatz von Depotimplantaten und Kombinationspräparaten sowohl in Krankenhäusern als auch in spezialisierten Kliniken.

Einblick in den indischen Glaukommarkt

Der indische Glaukommarkt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Bewusstsein für Augenkrankheiten, die wachsende Zahl älterer Menschen und der verbesserte Zugang zur Gesundheitsversorgung. In Indien werden fortschrittliche Diagnosetechnologien, Kombinationspräparate und minimalinvasive chirurgische Verfahren zunehmend eingesetzt. Der Ausbau der Gesundheitsinfrastruktur, staatliche Programme zur Augengesundheit und die Verfügbarkeit erschwinglicher Behandlungsoptionen sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus spielen private Krankenhäuser und spezialisierte Augenzentren eine wichtige Rolle bei der rechtzeitigen Diagnose und effektiven Behandlung von Glaukom in städtischen und stadtnahen Gebieten.

Marktanteil bei Glaukom

Die Glaukombranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Glaukos Corporation (USA)

- Alcon Inc. (USA)

- Johnson & Johnson Vision Care, Inc. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- iSTAR Medical (Schweiz)

- New World Medical, Inc. (USA)

- Iridex Corporation (USA)

- Nova Eye Medical (USA)

- Iantrek (USA)

- Lumenis Ltd. (Israel)

- Carl Zeiss Meditec AG (Deutschland)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- NicOx (Frankreich)

- Bausch + Lomb (USA)

- Sight Sciences, Inc. (USA)

- MicroSurgical Technology, Inc. (USA)

- Oertli Instrumente AG (Schweiz)

- Topcon Corporation (Japan)

- ASICO, LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Glaukommarkt?

- Im Juni 2025 gab Glaukos bekannt, dass es die Zertifizierung nach der EU-Medizinprodukteverordnung (MDR) für seinen iStent infinite® und andere minimalinvasive Glaukomchirurgiegeräte (MIGS) erhalten hat. Dies markiert die ersten Zulassungen des Unternehmens im Rahmen des neuen, strengeren europäischen Regulierungsrahmens und positioniert es für die Ausweitung der Markteinführung in Europa.

- Im April 2025 wurden klinische Belege für den Einsatz der selektiven Lasertrabekuloplastik (SLT) als Erstlinienbehandlungsoption für Glaukom veröffentlicht. Diese Belege zeigten signifikante Senkungen des Augeninnendrucks und verbesserte Ergebnisse bei frühzeitiger Anwendung im Krankheitsverlauf und spiegelten den Paradigmenwechsel in der Behandlung weg von der alleinigen Anwendung topischer Medikamente wider.

- Im Oktober 2024 hob eine von Reuters veröffentlichte Studie hervor, dass die Lasertherapie (insbesondere die selektive Lasertrabekuloplastik) bei der Verlangsamung des Fortschreitens des Glaukoms wirksamer sei als die Behandlung mit Augentropfen. Dies deutet darauf hin, dass frühzeitige interventionelle und chirurgische Ansätze gegenüber traditionellen topischen Medikamentenbehandlungen zunehmend bevorzugt werden könnten.

- Im Dezember 2023 erhielt Glaukos die FDA-Zulassung für sein iDose TR-Implantat zur einmaligen Gabe von 75 µg Travoprost pro Auge. Es ist indiziert zur Senkung des Augeninnendrucks (IOD) bei Patienten mit okulärer Hypertension oder Offenwinkelglaukom. Die Zulassung basierte auf zwei zulassungsrelevanten Phase-3-Studien (1.150 Teilnehmer an 89 Studienzentren), die eine vergleichbare IOD-Senkung wie Timolol und ein gutes Sicherheitsprofil zeigten. Das Produkt gilt als Paradigmenwechsel von der täglichen Tropfenanwendung hin zu Implantaten mit verzögerter Wirkstofffreisetzung.

- Im Februar 2023 reichte die Glaukos Corporation bei der US-amerikanischen Arzneimittelbehörde FDA einen Antrag auf Zulassung eines neuen Arzneimittels (NDA) für ihr iDose® TR (ein intrakamerales Travoprost-Implantat) ein. Dieses neuartige, langwirksame intraokulare Implantat ist darauf ausgelegt, Patienten mit Offenwinkelglaukom oder okulärer Hypertension kontinuierlich therapeutische Wirkstoffkonzentrationen im Auge zuzuführen. Die Unternehmensmitteilung hob das Potenzial hervor, das seit Langem bestehende Problem der mangelnden Therapietreue von Patienten bei topischen Therapien zu lösen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.