Global Glioblastoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.33 Billion

USD

6.78 Billion

2025

2033

USD

3.33 Billion

USD

6.78 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 6.78 Billion | |

| % | |

|

Globale Marktsegmentierung für Glioblastombehandlungen nach Typen (primär und sekundär), Behandlungsart (Chemotherapie, zielgerichtete Therapie, Immuntherapie, Strahlentherapie und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Glioblastomen

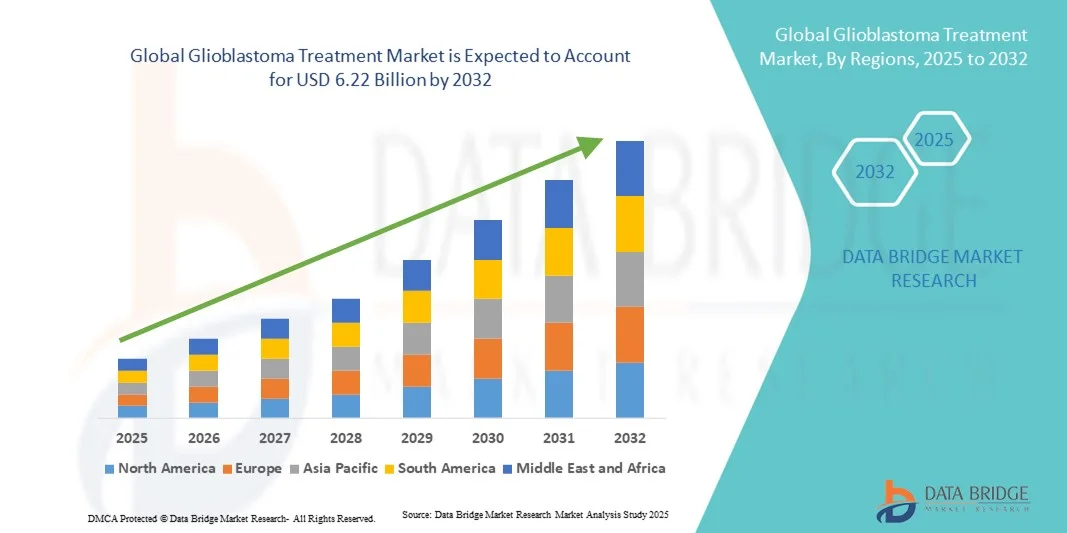

- Der globale Markt für Glioblastombehandlungen wurde im Jahr 2024 auf 3,05 Milliarden US-Dollar geschätzt und dürfte bis 2032 6,22 Milliarden US-Dollar erreichen , bei einer CAGR von 9,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl von Glioblastomen sowie durch Fortschritte in der onkologischen Forschung und Arzneimittelentwicklung vorangetrieben, was die Nachfrage nach wirksamen Behandlungsmöglichkeiten steigert.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach zielgerichteten Therapien, Immuntherapien und Kombinationsbehandlungen dazu, dass neuartige Glioblastom-Behandlungslösungen zur bevorzugten Wahl werden. Diese konvergierenden Faktoren beschleunigen die Einführung innovativer Therapien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Glioblastomen

- Die Behandlung von Glioblastomen, die Therapien wie Chirurgie, Bestrahlung, Chemotherapie sowie neue zielgerichtete und Immuntherapien umfasst, wird aufgrund der aggressiven Natur der Krankheit und ihrer hohen Rezidivrate zunehmend als kritischer Bereich der Onkologie anerkannt.

- Die steigende Nachfrage nach einer wirksamen Glioblastombehandlung wird vor allem durch steigende Prävalenzraten, Fortschritte in der neuroonkologischen Forschung, die Entwicklung neuer Therapeutika und ein wachsendes Bewusstsein bei Patienten und Gesundheitsdienstleistern hinsichtlich einer frühzeitigen Diagnose und Behandlung angetrieben.

- Nordamerika dominierte den Markt für Glioblastombehandlungen mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, intensive klinische Studien und die starke Präsenz führender Pharma- und Biotechunternehmen. Die USA verzeichneten ein starkes Wachstum, das durch die Verfügbarkeit spezialisierter neuroonkologischer Zentren, die zunehmende Akzeptanz innovativer Therapien und günstige Erstattungsstrukturen vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Glioblastombehandlungen sein. Dies ist auf einen rasch wachsenden Patientenpool, steigende Investitionen in die Gesundheitsinfrastruktur und eine steigende Beteiligung an klinischer Forschung in Ländern wie China, Indien und Japan zurückzuführen.

- Das Krankenhaussegment dominierte den Markt für Glioblastombehandlungen mit einem Umsatzanteil von 46,1 % im Jahr 2024, unterstützt durch die Verfügbarkeit umfassender neuroonkologischer Dienste, fortschrittlicher chirurgischer Einrichtungen und multidisziplinärer Behandlungsteams

Berichtsumfang und Marktsegmentierung für die Behandlung von Glioblastomen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Glioblastomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Glioblastomen

Fortschritte bei zielgerichteten und personalisierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Glioblastom-Behandlungen ist die zunehmende Konzentration auf zielgerichtete Therapien, Immuntherapien und personalisierte Behandlungsansätze. Dieser Wandel zielt darauf ab, die Behandlungsergebnisse der Patienten zu verbessern, Nebenwirkungen zu minimieren und das Gesamtüberleben bei einer Krankheit zu verlängern, die für ihren aggressiven Verlauf bekannt ist.

- So werden in laufenden klinischen Studien beispielsweise neuartige monoklonale Antikörper, Checkpoint-Inhibitoren und Tumorbehandlungsfelder untersucht, die im Vergleich zur herkömmlichen Chemo- und Strahlentherapie präzisere Wirkmechanismen bieten. Diese Fortschritte dürften die Ansprechraten und die Lebensqualität der Patienten verbessern.

- Die Integration molekularer Profilerstellung und Genomanalyse in die klinische Entscheidungsfindung ermöglicht es Onkologen, Behandlungsschemata auf der Grundlage individueller Tumoreigenschaften anzupassen. Personalisierte Ansätze ermöglichen eine bessere Vorhersage der Behandlungswirksamkeit und des Rezidivrisikos, was zu einem wichtigen Unterscheidungsmerkmal in der Glioblastombehandlung wird.

- Der Ausbau spezialisierter neuroonkologischer Zentren und multidisziplinärer Behandlungsteams ermöglicht eine umfassende Versorgung, einschließlich chirurgischer Resektion, Strahlentherapie, Chemotherapie und unterstützender Therapien, und bietet einen koordinierten und patientenzentrierten Ansatz

- Dieser Trend zu innovativen, evidenzbasierten und personalisierten Behandlungsstrategien verändert die Erwartungen der Patienten und die klinischen Standards in der Glioblastombehandlung grundlegend. Pharma- und Biotechunternehmen investieren daher in die Forschung und Entwicklung neuer Therapieoptionen, um ungedeckten medizinischen Bedarf zu decken.

- Die Nachfrage nach fortschrittlichen Glioblastom-Therapien wächst sowohl in Industrie- als auch in Schwellenländern rasant, da steigende Prävalenzraten, ein zunehmendes Bewusstsein der Patienten und ein besserer Zugang zu fachärztlicher Versorgung die Einführung innovativer Behandlungslösungen vorantreiben.

Marktdynamik für Glioblastombehandlungen

Treiber

Wachsender Bedarf aufgrund steigender Krankheitslast und Fortschritte bei den Therapien

- Die zunehmende Verbreitung von Glioblastomen und das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten sind ein wesentlicher Treiber für die erhöhte Nachfrage nach innovativen Therapien.

- So kündigte beispielsweise ein führendes Pharmaunternehmen im April 2024 die Einführung einer neuartigen zielgerichteten Therapie an, die das progressionsfreie Überleben und die Lebensqualität von Glioblastompatienten verbessern soll. Solche Strategien wichtiger Akteure dürften das Wachstum der Glioblastombehandlungsbranche im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister nach wirksameren Lösungen suchen, werden fortschrittliche Behandlungsoptionen wie Immuntherapien, Tumorbehandlungsfelder und Kombinationstherapien gegenüber konventionellen Therapien immer beliebter, da sie eine verbesserte Wirksamkeit und Verträglichkeit bieten.

- Darüber hinaus verbessert der Ausbau spezialisierter neuroonkologischer Zentren und multidisziplinärer Behandlungsteams den Zugang zu modernsten Behandlungsmöglichkeiten und ermöglicht eine umfassende Behandlung des Glioblastoms.

- Die zunehmende Verfügbarkeit patientenzentrierter Therapien, gepaart mit der zunehmenden Teilnahme an klinischen Studien und der Einführung neuartiger Arzneimittelformulierungen, treibt die Aufnahme von Glioblastombehandlungen sowohl in Krankenhäusern als auch in Fachkliniken voran

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien

- Die hohen Kosten der Behandlung von fortgeschrittenen Glioblastomen stellen eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in preissensiblen Regionen oder für Patienten ohne umfassenden Versicherungsschutz.

- Der Zugang zu spezialisierten Behandlungszentren und neuartigen Therapien kann in Entwicklungsländern oder ländlichen Gebieten eingeschränkt sein, was rechtzeitige Interventionen verzögert und die Gesamtergebnisse beeinträchtigt.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstigerer Therapien, den Ausbau der Behandlungsinfrastruktur und verbesserte Patientenaufklärungsprogramme wird für die Aufrechterhaltung des Marktwachstums von entscheidender Bedeutung sein.

- Obwohl neue Therapien eine verbesserte Überlebenschance und Lebensqualität bieten, können die wahrgenommene Komplexität und die Notwendigkeit einer spezialisierten Verabreichung die Akzeptanz immer noch behindern, insbesondere bei Patienten mit eingeschränktem Zugang zu umfassenden Pflegeeinrichtungen.

- Eingeschränkte Erstattungsrichtlinien und regional unterschiedlicher Versicherungsschutz können den Zugang der Patienten zu innovativen Glioblastom-Therapien einschränken und die Marktdurchdringung insgesamt beeinträchtigen.

- Die Nebenwirkungen bestimmter aggressiver Behandlungsschemata, darunter Chemotherapie und Strahlentherapie, können die Compliance der Patienten beeinträchtigen und so die breite Akzeptanz einiger fortschrittlicher Behandlungsoptionen einschränken.

- Kontinuierliche Investitionen in Forschung, Bildung und Infrastruktur werden von entscheidender Bedeutung sein, um diese Hindernisse zu überwinden und weltweit einen gleichberechtigten Zugang zu wirksamen Glioblastom-Behandlungen zu gewährleisten.

Marktumfang der Glioblastombehandlung

Der Markt ist nach Behandlungsart, Verabreichungsweg, Anwendung und Endverbraucher segmentiert.

- Nach Behandlungstyp

Der Markt für Glioblastombehandlungen ist nach Behandlungsart in Medikamente, Operationen und Therapien unterteilt. Das Medikamentensegment hatte 2024 mit 45,3 % den größten Marktanteil, getrieben durch den weit verbreiteten Einsatz von Chemotherapeutika, zielgerichteten Therapien und Immuntherapien. Zunehmende klinische Belege für die Wirksamkeit neuartiger Medikamente sowie die einfache ambulante Verabreichung treiben das Wachstum dieses Segments voran. Pharmazeutische Innovationen, darunter orale und parenterale Formulierungen mit verbesserten Sicherheitsprofilen, verbessern die Therapietreue und die Behandlungsergebnisse. Die zunehmende Prävalenz von Glioblastomen und der Fokus auf frühzeitige Interventionen fördern die Präferenz für pharmakologische Lösungen. Medikamentöse Behandlungen werden zudem zunehmend von spezialisierten neuroonkologischen Zentren unterstützt, was die Zugänglichkeit für Patienten in verschiedenen Regionen verbessert. Darüber hinaus setzen Gesundheitsdienstleister verstärkt auf Kombinationstherapien, die Medikamente mit anderen Behandlungsmodalitäten integrieren, was die Nachfrage nach Medikamenten weiter steigert. Kontinuierliche Investitionen in Forschung und Entwicklung stärken das Segment zusätzlich und führen zur Einführung von Medikamenten mit weniger Nebenwirkungen und verbesserter Wirksamkeit.

Das Segment Chirurgie wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen. Begünstigt werden diese durch Fortschritte bei minimalinvasiven neurochirurgischen Techniken, der intraoperativen Bildgebung und der präzisen Tumorresektion. Chirurgische Eingriffe werden bei geeigneten Patienten bevorzugt, um die Tumorlast zu reduzieren, die Überlebensraten zu erhöhen und die Lebensqualität zu verbessern. Technologische Entwicklungen in den Bereichen Neuronavigation, roboterassistierte Chirurgie und intraoperative Überwachung beschleunigen die Akzeptanz zusätzlich. Chirurgen empfehlen zunehmend, die chirurgische Resektion mit ergänzenden Therapien zu kombinieren, was das allgemeine Wachstumspotenzial des Segments erhöht. Das steigende Patientenbewusstsein und Verbesserungen in der postoperativen Versorgung tragen ebenfalls zur Expansion des chirurgischen Segments bei. Darüber hinaus macht die zunehmende Verfügbarkeit spezialisierter neurochirurgischer Zentren in Industrie- und Schwellenländern die Operation für Glioblastompatienten zu einer zugänglicheren und praktischeren Option. Die Einführung fortschrittlicher Anästhesie- und perioperativer Managementprotokolle trägt ebenfalls zum schnelleren Wachstum des chirurgischen Segments bei.

- Nach Verabreichungsweg

Der Markt für Glioblastombehandlungen ist nach Verabreichungsweg in orale, parenterale und sonstige Behandlungen unterteilt. Das orale Segment hatte 2024 mit 42,8 % den größten Umsatzanteil, bedingt durch die Präferenz der Patienten für eine nicht-invasive Verabreichung und die Bequemlichkeit der Selbstbehandlung. Orale Therapien, darunter zielgerichtete Medikamente und Chemotherapeutika, werden für die ambulante Behandlung und die langfristige Therapietreue bevorzugt. Das Segment profitiert von kontinuierlicher pharmazeutischer Innovation, behördlichen Zulassungen und einem wachsenden Bewusstsein der Patienten für Behandlungsmöglichkeiten. Die Möglichkeit, orale Medikamente mit begleitenden Therapien wie Strahlentherapie zu kombinieren, stärkt die Marktnachfrage zusätzlich. Gesundheitssysteme unterstützen die orale Behandlung zudem durch Erstattungsregelungen und Patientenhilfsprogramme und sorgen so für eine breitere Zugänglichkeit. Patienten-Compliance-Programme, digitale Überwachungstools und Unterstützungsdienste für Pflegekräfte steigern die Attraktivität der oralen Therapie zusätzlich und tragen zu einer anhaltenden Marktdominanz bei.

Das Segment der parenteralen Verabreichung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % verzeichnen, angetrieben durch die zunehmende Verbreitung intravenöser und intratumoraler Therapien bei aggressiven Glioblastomen. Die parenterale Verabreichung gewährleistet eine schnelle Wirkstofffreisetzung, hohe Bioverfügbarkeit und präzise Dosierung und eignet sich daher für Behandlungen im Krankenhaus. Neue, parenteral verabreichte Biologika und Immuntherapien gewinnen aufgrund verbesserter klinischer Ergebnisse an Bedeutung. Die steigende Zahl von Fachkliniken, die für intravenöse Therapien ausgestattet sind, sowie die laufende Forschung an neuartigen Verabreichungsmechanismen treiben das Wachstum voran. Patientenüberwachung und eine unterstützende Pflegeinfrastruktur in Krankenhäusern erleichtern die Einführung parenteraler Therapien zusätzlich. Das Segment wird außerdem durch das zunehmende Bewusstsein der Ärzte, laufende Schulungen in fortschrittlichen Verabreichungstechniken und die Einführung von Infusionssystemen der nächsten Generation, die Sicherheit und Effizienz verbessern, unterstützt.

- Nach Anwendung

Der Markt für Glioblastombehandlungen ist nach Anwendungsgebieten in Krankenhäuser, ambulante Operationszentren, Fachkliniken und weitere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 mit 46,1 % den größten Umsatzanteil, unterstützt durch die Verfügbarkeit umfassender neuroonkologischer Leistungen, moderner Operationszentren und multidisziplinärer Behandlungsteams. Krankenhäuser bieten eine integrierte Versorgung, die Chirurgie, Medikamente und Strahlentherapie kombiniert und sowohl bei Erst- als auch bei Rezidiven von Glioblastomen eingesetzt wird. Klinische Studienprogramme und der Zugang zu modernsten Therapien stärken das Krankenhaussegment zusätzlich. Patienten bevorzugen Krankenhäuser häufig aufgrund ihrer umfassenden Möglichkeiten zur Diagnose, Therapie und Nachbehandlung, was die Marktdurchdringung erhöht. Darüber hinaus bieten Krankenhäuser fortschrittliche unterstützende Pflege, Rehabilitationsdienste und Zugang zu Palliativpflegeprogrammen, was die Attraktivität des Segments weiter steigert.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % verzeichnen, getrieben durch die zunehmende Zahl ambulanter Leistungen, fokussierter neuroonkologischer Versorgung und personalisierter Behandlungspläne. Spezialkliniken bieten bequemen Zugang zu zielgerichteten Therapien, Immuntherapie und Nachsorge und ermöglichen Patienten eine kontinuierliche Betreuung ohne längere Krankenhausaufenthalte. Die wachsende Zahl privater Kliniken mit fortschrittlichen Bildgebungs- und Behandlungstechnologien sowie das steigende Bewusstsein der Patienten beschleunigen die Akzeptanz. Partnerschaften mit Pharmaunternehmen und die Teilnahme an klinischen Studien tragen ebenfalls zum Wachstum der Spezialkliniken bei. Das Segment profitiert von verbesserter Patientenaufklärung, Telemedizindiensten und optimierten Behandlungsprotokollen, die den Patientenkomfort erhöhen und die klinischen Ergebnisse optimieren.

- Nach Endbenutzer

Der Markt für Glioblastombehandlungen ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 48,7 %. Dies ist auf zentralisierte Behandlungseinrichtungen, moderne Geräte und die Fähigkeit zurückzuführen, komplexe Glioblastomfälle effizient zu behandeln. Krankenhäuser bieten eine integrierte Patientenversorgung, die Diagnose, Operation und postoperative Therapie umfasst. Krankenhäuser fördern zudem die multidisziplinäre Zusammenarbeit zwischen Onkologen, Neurochirurgen, Radiologen und Rehabilitationsspezialisten, was die Dominanz dieses Segments weiter stärkt.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies wird durch die zunehmende Nutzung von häuslicher Pflege, Telemedizin und den Wunsch der Patienten nach einer Behandlung in den eigenen vier Wänden unterstützt. Homecare ermöglicht eine kontinuierliche Überwachung und Medikamentenverwaltung für Patienten nach Operationen und Langzeittherapien und treibt das schnelle Wachstum in diesem Segment voran. Digitale Gesundheitstechnologien , Fernberatungsplattformen und Patientenunterstützungsprogramme, die eine effektive Betreuung außerhalb von Krankenhäusern ermöglichen, stärken das Segment zusätzlich. Homecare-Lösungen sind besonders in Regionen mit eingeschränktem Zugang zu spezialisierten Krankenhäusern attraktiv und tragen zu einer schnelleren Akzeptanz und Marktexpansion bei.

Regionale Analyse des Marktes für Glioblastombehandlung

- Nordamerika dominierte den Markt für Glioblastombehandlungen mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, robuste klinische Studienaktivitäten und eine starke Präsenz führender Pharma- und Biotechnologieunternehmen

- Der Markt verzeichnete ein erhebliches Wachstum aufgrund der Verfügbarkeit spezialisierter neuroonkologischer Zentren, der stärkeren Akzeptanz innovativer Therapien und günstiger Erstattungsrahmen

- Das zunehmende Bewusstsein von Patienten und Pflegepersonal, gepaart mit einer frühzeitigen Diagnose und personalisierten Behandlungsansätzen, treibt die Nachfrage nach fortschrittlichen Behandlungslösungen für Glioblastome weiter an

Einblicke in den US-Markt für Glioblastombehandlungen

Der US-Markt für Glioblastombehandlungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Prävalenz von Hirntumoren und erhebliche Investitionen in die Neuroonkologie zurückzuführen. Das Land profitiert von spezialisierten Behandlungszentren, einer starken klinischen Studienaktivität und der Einführung innovativer Therapien, darunter zielgerichtete Therapien und Immuntherapien. Günstige Erstattungsrahmen und ein wachsendes Patientenbewusstsein unterstützen das Marktwachstum zusätzlich. Darüber hinaus trägt die zunehmende Integration fortschrittlicher Diagnosetechnologien und personalisierter Behandlungsansätze zum schnellen Wachstum des US-Marktes für Glioblastombehandlungen bei.

Einblicke in den europäischen Markt für Glioblastombehandlungen

Die Behandlung von Glioblastomen in Europa wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate (CAGR) expandieren. Dies ist auf die zunehmende Bedeutung der Frühdiagnose, die staatliche Unterstützung von Onkologieprogrammen und die steigende Prävalenz von Hirntumoren zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen aufgrund der Entwicklung spezialisierter Behandlungszentren, fortlaufender klinischer Forschung und der Einführung neuartiger Therapien ein deutliches Wachstum. Eine verbesserte Gesundheitsinfrastruktur und der Zugang der Patienten zu innovativen Behandlungsmöglichkeiten treiben das Marktwachstum in der gesamten Region weiter voran.

Einblicke in den britischen Markt für Glioblastombehandlungen

Die Behandlung von Glioblastomen in Großbritannien wird im Prognosezeitraum voraussichtlich eine beachtliche jährliche Wachstumsrate aufweisen. Unterstützt wird dies durch starke öffentliche und private Gesundheitsinitiativen, Frühinterventionsstrategien und einen zunehmenden Fokus auf Forschung und Entwicklung in der Onkologie. Das gestiegene Bewusstsein für Glioblastome sowie die Verfügbarkeit spezialisierter Behandlungszentren und klinischer Studien fördern die Akzeptanz innovativer Therapien durch Patienten.

Markteinblick in die Glioblastombehandlung in Deutschland

Die Glioblastombehandlung in Deutschland wird im Prognosezeitraum voraussichtlich eine beträchtliche jährliche Wachstumsrate aufweisen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, steigende staatliche Investitionen in die Neuroonkologie und die Einführung zielgerichteter Therapien zurückzuführen. Die Präsenz etablierter Pharmaunternehmen und laufende klinische Forschungsinitiativen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zur Glioblastombehandlung im asiatisch-pazifischen Raum

Die Glioblastombehandlung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf einen rasch wachsenden Patientenpool, steigende Investitionen in die Gesundheitsinfrastruktur und eine steigende Beteiligung an klinischer Forschung in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Verbreitung von Hirntumoren und das gestiegene Bewusstsein für innovative Behandlungsmöglichkeiten fördern die Marktakzeptanz. Der Ausbau neuroonkologischer Zentren, staatliche Unterstützung für Onkologieprogramme und verbesserte Erstattungsrahmen sind wichtige Faktoren, die das Wachstum in dieser Region beschleunigen.

Einblicke in den japanischen Markt für Glioblastombehandlungen

Die Behandlung von Glioblastomen in Japan gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des zunehmenden Patientenbewusstseins und der steigenden Zahl neuroonkologischer Zentren an Bedeutung. Der Fokus auf Frühdiagnose, die Einführung innovativer Therapien und staatliche Initiativen zur Verbesserung der Infrastruktur für die Krebsbehandlung dürften das Marktwachstum in den kommenden Jahren vorantreiben.

Einblicke in den chinesischen Markt für Glioblastombehandlungen

Die Glioblastombehandlung in China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die wachsende Mittelschicht und steigende Investitionen in die neuroonkologische Infrastruktur zurückzuführen. Die rasante Urbanisierung, das Wachstum spezialisierter Behandlungszentren und die zunehmende Teilnahme an klinischen Studien treiben die Marktakzeptanz voran. Darüber hinaus erleichtern unterstützende staatliche Maßnahmen und ein zunehmendes Bewusstsein bei Patienten und Pflegepersonal die Nutzung fortschrittlicher Glioblastombehandlungsoptionen.

Marktanteil der Glioblastombehandlung

Die Branche der Glioblastom-Behandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma (Indien)

- Lupine (Indien)

- Amneal Pharmaceuticals LLC. (USA)

Neueste Entwicklungen auf dem globalen Markt für Glioblastombehandlungen

- Im November 2021 erhielt MimiVax, LLC von der US-amerikanischen FDA die Benachrichtigung „Studie kann fortgesetzt werden“, eine klinische Phase-2b-Studie mit SurVaxM bei neu diagnostizierten Glioblastom-Patienten zu starten. Dieser Meilenstein markiert einen bedeutenden Fortschritt in der personalisierten Krebsbehandlung und bietet Patienten mit diesem aggressiven Hirntumor neue Hoffnung.

- Im Februar 2022 startete das Roswell Park Comprehensive Cancer Center eine randomisierte klinische Phase-2b-Studie mit SurVaxM bei neu diagnostizierten Glioblastom-Patienten. Ziel dieser Studie war es, die Wirksamkeit und Sicherheit des Impfstoffs zu bewerten und ihn möglicherweise als neuen Behandlungsstandard in der Glioblastom-Behandlung zu etablieren.

- Im März 2025 zeigte DCVax-L, ein personalisierter Impfstoff gegen Glioblastoma multiforme, in klinischen Phase-3-Studien signifikante Ergebnisse und verbesserte das mediane Überleben sowohl bei neu diagnostizierten als auch bei rezidivierten Patienten deutlich. Northwest Biotherapeutics reichte einen Antrag auf Marktzulassung in Großbritannien ein, die Zulassung soll in den USA folgen.

- Im Juni 2025 berichtete Gilead Sciences in Zusammenarbeit mit der University of Pennsylvania vielversprechende Ergebnisse einer dualen CAR-T-Zelltherapie für rezidivierendes Glioblastom. Die Therapie führte bei 62 % der Patienten zu einer Tumorschrumpfung, wobei bei einigen die Krankheit über ein Jahr lang stabil blieb.

- Im Juni 2025 starteten Forscher der University of Southern California eine Phase-3-Studie zur Behandlung von Glioblastomen mit einer Kombination aus elektrischen Feldern und Immuntherapie. Ziel der Studie war es, über 740 Patienten in den USA, Europa und Israel einzubeziehen und das Potenzial dieses neuartigen Ansatzes zur Verbesserung der Behandlungsergebnisse zu evaluieren.

- Im Juni 2025 führten Wissenschaftler des Medical College of Wisconsin eine klinische Phase-2-Studie für Galliummaltolat (GaM) durch, ein orales Medikament, das den Eisenstoffwechsel in Krebszellen beeinflusst. Erste Ergebnisse der Phase 1 zeigten, dass das Medikament bei stark vorbehandelten Glioblastom-Patienten gut verträglich war, was den Weg für weitere Studien ebnete.

- Im April 2025 startete der Christie NHS Trust in Manchester die Portrait-Studie, die den Einsatz von TTFields (Tumor Treating Fields) in der frühen Glioblastombehandlung untersuchte. Ziel der Studie war es herauszufinden, ob die Einleitung von TTFields vor der Operation die Behandlungsergebnisse verbessern und damit herkömmliche Behandlungspläne in Frage stellen könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.