Global Glucose Meters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.00 Billion

USD

30.44 Billion

2025

2033

USD

14.00 Billion

USD

30.44 Billion

2025

2033

| 2026 –2033 | |

| USD 14.00 Billion | |

| USD 30.44 Billion | |

| % | |

|

Globale Marktsegmentierung für Blutzuckermessgeräte nach Produkt (Geräte zur kontinuierlichen Blutzuckerüberwachung und Systeme zur Blutzuckerselbstüberwachung (SMBG)), Typ (photoelektrisches Blutzuckermessgerät und Blutzuckermessgerät mit Elektrode), Technik (invasiv und nicht-invasiv), Ergonomie (tragbar und nicht tragbar), Vertriebskanal (institutioneller Vertrieb und Einzelhandel), Anwendung (Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes), Endverbraucher (Krankenhäuser und häusliche Pflege) – Branchentrends und Prognose bis 2032

Marktgröße für Blutzuckermessgeräte

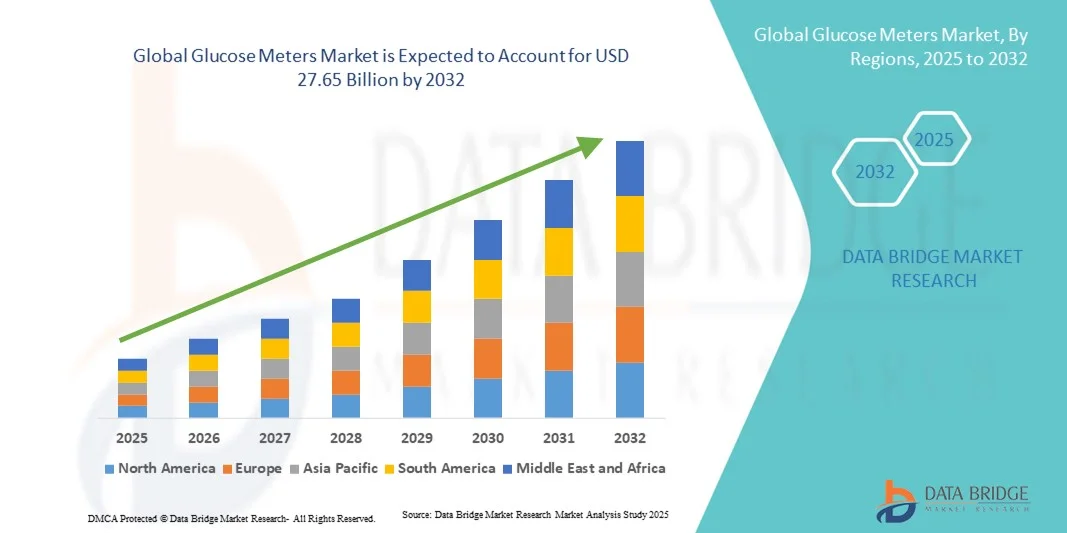

- Der globale Markt für Blutzuckermessgeräte wurde im Jahr 2024 auf 12,71 Milliarden US-Dollar geschätzt und soll bis 2032 27,65 Milliarden US-Dollar erreichen , bei einer CAGR von 10,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Diabetes und anderen blutzuckerbedingten Erkrankungen sowie das wachsende Bewusstsein der Patienten für die Bedeutung einer regelmäßigen Blutzuckerkontrolle vorangetrieben. Technologische Fortschritte bei tragbaren, digitalen und kontinuierlichen Blutzuckermessgeräten treiben die Akzeptanz sowohl in der häuslichen Pflege als auch im klinischen Bereich weiter voran.

- Darüber hinaus macht die steigende Nachfrage der Verbraucher nach präzisen, benutzerfreundlichen und vernetzten Blutzuckermessgeräten Blutzuckermessgeräte zu einer bevorzugten Lösung für ein proaktives Diabetesmanagement. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Blutzuckermessgeräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Blutzuckermessgeräte

- Blutzuckermessgeräte ermöglichen eine schnelle und genaue Blutzuckermessung und werden aufgrund ihrer Benutzerfreundlichkeit, Tragbarkeit und Integration in digitale Gesundheitsplattformen immer wichtiger für das Diabetesmanagement zu Hause und im klinischen Umfeld.

- Die steigende Nachfrage nach Blutzuckermessgeräten wird vor allem durch die weltweit zunehmende Verbreitung von Diabetes, das steigende Bewusstsein für die Selbstüberwachung und die Einführung vernetzter Gesundheitsgeräte angeheizt, die es Patienten ermöglichen, ihren Blutzuckerspiegel effizient zu verfolgen und zu steuern.

- Nordamerika dominierte den Markt für Blutzuckermessgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Diabetesprävalenz und die starke Nutzung digitaler Gesundheitslösungen. Die USA verzeichneten ein erhebliches Wachstum aufgrund des gestiegenen Bewusstseins für Diabetesmanagement, der Integration vernetzter Blutzuckermessgeräte in mobile Anwendungen und günstiger Erstattungsrichtlinien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blutzuckermessgeräte sein. Dies ist auf die steigende Diabetes-Prävalenz, die zunehmende Urbanisierung, den erweiterten Zugang zur Gesundheitsversorgung und die zunehmende Verbreitung von Selbstüberwachungsgeräten in Ländern wie China, Indien und Japan zurückzuführen.

- Das invasive Segment dominierte den Markt für Blutzuckermessgeräte mit dem größten Umsatzanteil von 63,5 % im Jahr 2024, was auf seine validierte Genauigkeit und breite klinische Akzeptanz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Blutzuckermessgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Blutzuckermessgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Blutzuckermessgeräte

Verbesserter Komfort und Genauigkeit bei der Blutzuckerüberwachung zu Hause

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blutzuckermessgeräte ist die zunehmende Betonung von Genauigkeit, Benutzerfreundlichkeit und nahtloser Integration in das persönliche Gesundheitsmanagement. Dieser Trend verbessert die Möglichkeiten der Patienten zur Selbstüberwachung und zum Krankheitsmanagement erheblich.

- Moderne Blutzuckermessgeräte liefern beispielsweise schnelle Testergebnisse, benötigen weniger Blutproben und verfügen über benutzerfreundliche Schnittstellen, sodass der Einzelne seinen Blutzuckerspiegel zu Hause oder unterwegs effizient überwachen kann.

- Die Integration digitaler Aufzeichnungen und mobiler App-Konnektivität ermöglicht es Benutzern, Trends zu verfolgen, Erinnerungen festzulegen und Daten mit Gesundheitsdienstleistern zu teilen, was das proaktive Krankheitsmanagement und die personalisierte Pflege verbessert.

- Fortschritte in der Sensortechnologie und im Teststreifendesign haben die Präzision und Zuverlässigkeit von Blutzuckermessgeräten verbessert und sie zu unverzichtbaren Hilfsmitteln für die Behandlung von Typ-1- und Typ-2-Diabetes gemacht.

- Der Markt erlebt die Entwicklung kompakter, tragbarer und ergonomischer Designs, die den unterschiedlichen Benutzeranforderungen gerecht werden und eine regelmäßige und konsistente Überwachung fördern.

- Unternehmen legen außerdem Wert auf Erschwinglichkeit und Zugänglichkeit und sorgen dafür, dass Blutzuckermessgeräte in verschiedenen Regionen und Einkommensgruppen verfügbar sind, wodurch die Nutzerbasis erweitert wird.

- Das wachsende Bewusstsein für Diabetes und die Zunahme lebensstilbedingter Gesundheitsprobleme treiben die Nachfrage nach Lösungen zur Blutzuckerüberwachung zu Hause weiter an.

- Die Expansion des Marktes wird durch kontinuierliche Produktinnovationen, behördliche Zulassungen und Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern unterstützt, um sicherzustellen, dass die Benutzer Zugang zu zuverlässigen und komfortablen Überwachungslösungen haben.

Marktdynamik für Blutzuckermessgeräte

Treiber

Wachsender Bedarf aufgrund der steigenden Prävalenz von Diabetes und Heimüberwachung

- Die weltweit zunehmende Verbreitung von Diabetes und das wachsende Bewusstsein für die Bedeutung einer regelmäßigen Blutzuckermessung sind ein wesentlicher Treiber für die steigende Nachfrage nach Blutzuckermessgeräten für den Heimgebrauch.

- So brachten beispielsweise große Gesundheitsunternehmen im April 2024 aktualisierte Heimblutzuckermessgeräte mit verbesserter Genauigkeit, schnelleren Messwerten und mobilen Konnektivitätsfunktionen auf den Markt. Solche Innovationen dürften das Marktwachstum für Blutzuckermessgeräte im Prognosezeitraum vorantreiben.

- Da Patienten nach bequemeren und zuverlässigeren Möglichkeiten zur Überwachung ihres Blutzuckerspiegels suchen, bieten moderne Blutzuckermessgeräte benutzerfreundliche Schnittstellen, schnelle Testergebnisse und die Integration in mobile Anwendungen, wodurch ein proaktives Diabetesmanagement zu Hause ermöglicht wird. Darüber hinaus hat der Trend zur Selbstversorgung und zur häuslichen Gesundheitsversorgung die Akzeptanz dieser Geräte erhöht, da Patienten häufige Krankenhausbesuche zur routinemäßigen Blutzuckerkontrolle vermeiden möchten.

- Die Möglichkeit, Trends zu verfolgen, Erinnerungen einzurichten und Messwerte direkt mit Gesundheitsdienstleistern zu teilen, verbessert die Patientencompliance und unterstützt personalisierte Behandlungspläne, was das Marktwachstum fördert.

- Die Nachfrage nach kompakten, tragbaren und benutzerfreundlichen Blutzuckermessgeräten, die nur minimale Blutproben benötigen, hat weiter zur Marktexpansion beigetragen, insbesondere bei älteren Patienten und Personen mit eingeschränkter Mobilität

Einschränkung/Herausforderung

Bedenken hinsichtlich Genauigkeit, Kosten und Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Messgenauigkeit und Zuverlässigkeit bestimmter Blutzuckermessgeräte können eine breitere Marktakzeptanz erschweren, da Patienten bei der Insulindosierung und der Anpassung ihres Lebensstils stark auf präzise Messwerte angewiesen sind.

- Darüber hinaus sind hochwertige Blutzuckermessgeräte mit erweiterten Funktionen wie Bluetooth-Konnektivität, Speicherkapazität oder Integration mit Gesundheits-Apps oft mit einem höheren Preis verbunden, was für preisbewusste Verbraucher in Entwicklungsländern ein Hindernis darstellen kann.

- Behördliche Genehmigungen, Qualitätszertifizierungen und die Einhaltung von Standards für Medizinprodukte sind entscheidend für das Vertrauen der Verbraucher. Verzögerungen in diesen Prozessen können die Markteinführung und Marktdurchdringung verlangsamen.

- Trotz sinkender Preise für einfache Blutzuckermessgeräte kann der wahrgenommene Aufpreis für technologisch fortschrittliche Modelle die breite Akzeptanz in bestimmten Bevölkerungssegmenten immer noch einschränken

- Die Bewältigung dieser Herausforderungen durch verbesserte Genauigkeit, erschwingliche Preisstrategien und Einhaltung gesetzlicher Vorschriften sowie verstärkte Aufklärungskampagnen über die Vorteile der Blutzuckerüberwachung zu Hause wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die Integration mit Telemedizin-Plattformen und mobilen Gesundheitsanwendungen kann das Benutzererlebnis weiter verbessern, die Therapietreue fördern und eine langfristige Marktexpansion ermöglichen.

Marktumfang für Blutzuckermessgeräte

Der Markt ist nach Produkt, Typ, Technik, Ergonomie, Vertriebskanal, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Blutzuckermessgeräte ist produktbezogen in Geräte zur kontinuierlichen Glukoseüberwachung (CGM) und Systeme zur Blutzuckerselbstüberwachung (SMBG) unterteilt. Das Segment der SMBG-Systeme hatte im Jahr 2024 mit 57,3 % den größten Marktanteil. Diese Dominanz ist auf die Erschwinglichkeit, Benutzerfreundlichkeit und starke Präsenz in Schwellenländern zurückzuführen. Patienten bevorzugen SMBG-Geräte aufgrund ihrer Einfachheit und zuverlässigen Leistung für die tägliche Überwachung zu Hause. Das Segment ist gut etabliert; mehrere Hersteller bieten kalibrierte, tragbare Messgeräte an, die mit mobilen Gesundheitsanwendungen kompatibel sind. Darüber hinaus profitieren SMBG-Systeme von einem starken Verbraucherbewusstsein, weit verbreiteten Vertriebskanälen und günstigen Erstattungsrichtlinien. Ärzte empfehlen SMBG-Systeme häufig zur routinemäßigen Glukoseüberwachung, was ihre Dominanz in Krankenhäusern und der häuslichen Pflege untermauert. Die breite Akzeptanz und die nachgewiesene Zuverlässigkeit des Segments machen es zu einem Eckpfeiler des globalen Marktes für Blutzuckerüberwachung.

Das Segment der Geräte zur kontinuierlichen Glukoseüberwachung (CGM) wird zwischen 2025 und 2032 voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,5 % verzeichnen. Das Wachstum wird durch die zunehmende Akzeptanz bei Patienten mit Typ-1- und Typ-2-Diabetes, die Echtzeit-Glukosedaten benötigen, vorangetrieben. Technologische Innovationen wie verbesserte Sensorgenauigkeit, nicht-invasive Optionen und Smartphone-Konnektivität treiben die CGM-Verbreitung voran. Die zunehmende Integration mit mobilen Apps und Telemedizinplattformen verbessert die Patienteneinbindung und das Krankheitsmanagement. Sensibilisierungskampagnen, die die Vorteile der kontinuierlichen Überwachung gegenüber sporadischen Kontrollen hervorheben, fördern die Verbreitung. CGM-Geräte werden aufgrund sinkender Preise und eines erweiterten Versicherungsschutzes immer zugänglicher. Die weltweit steigende Prävalenz von Diabetes, kombiniert mit der Notwendigkeit einer besseren glykämischen Kontrolle, ist ein wichtiger Wachstumstreiber. Das Segment ist besonders in entwickelten Regionen mit höherem verfügbaren Einkommen beliebt, während Schwellenländer die CGM-Technologie schrittweise übernehmen.

- Nach Typ

Der Markt für Blutzuckermessgeräte ist nach Typ in fotoelektrische Blutzuckermessgeräte und Elektroden-Blutzuckermessgeräte unterteilt. Das Segment der Elektrodenmessgeräte dominierte mit dem größten Marktanteil von 51,2 % im Jahr 2024. Dies ist auf die hohe Messgenauigkeit, die schnelle Reaktionszeit und die hohe Akzeptanz in der klinischen und häuslichen Pflege zurückzuführen. Elektrodenmessgeräte liefern zuverlässige Messwerte, sind einfach zu kalibrieren und mit einer Vielzahl von Teststreifen und Geräten kompatibel. Gesundheitsdienstleister bevorzugen Elektrodenmessgeräte für die Überwachung im Krankenhaus und bei ambulanten Patienten. Verbraucher bevorzugen sie aufgrund ihrer konsistenten Ergebnisse, und das Segment profitiert von gut etablierten Lieferketten und Markenbekanntheit. Aufklärungsinitiativen und benutzerfreundliche Handbücher fördern die Akzeptanz zusätzlich. Die langjährige Zuverlässigkeit und Genauigkeit von Elektrodenmessgeräten sichert ihre anhaltende Dominanz auf dem Weltmarkt.

Das Segment der photoelektrischen Blutzuckermessgeräte wird voraussichtlich zwischen 2025 und 2032 mit 21,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch Fortschritte in der optischen Sensortechnologie vorangetrieben, die eine nicht-invasive oder minimal-invasive Glukosemessung ermöglichen. Photoelektrische Geräte sind leicht, tragbar und oft in tragbare oder App-fähige Plattformen integriert. Die Verbraucher bevorzugen schmerzfreie Testmethoden und werden zunehmend eingesetzt. Kontinuierliche Verbesserungen der Sensorempfindlichkeit sowie die Integration mit digitalen Gesundheitstools unterstützen das Marktwachstum. Photoelektrische Messgeräte sind besonders für jüngere Bevölkerungsgruppen und technisch versierte Benutzer attraktiv. Das steigende Bewusstsein für die Vorteile der nicht-invasiven Überwachung und die frühe Einführung in Fachkliniken sind weitere Wachstumsfaktoren. Der Markt für photoelektrische Messgeräte wird aufgrund von Komfort und Innovation sowohl in Industrie- als auch in Schwellenländern voraussichtlich schnell wachsen.

- Nach Technik

Der Markt für Blutzuckermessgeräte wird technisch in invasiv und nicht-invasiv unterteilt. Das invasive Segment hatte im Jahr 2024 mit 63,5 % den größten Umsatzanteil, was auf seine nachgewiesene Genauigkeit und breite klinische Akzeptanz zurückzuführen ist. Krankenhäuser und Pflegeeinrichtungen bevorzugen invasive Methoden zur zuverlässigen Blutzuckermessung. Das Segment profitiert von etablierten Fertigungsstandards, bewährten Sensortechnologien und robusten Qualitätskontrollen. Patienten und Gesundheitsdienstleister vertrauen invasiven Geräten aufgrund ihrer konstanten Leistung. Ein hoher Markennamen, Schulungsunterstützung und die Kompatibilität mit bestehenden Überwachungssystemen fördern die Akzeptanz zusätzlich. Invasive Messgeräte werden insbesondere bei Hochrisikopatienten bevorzugt, die häufig überwacht werden müssen. Ihre Dominanz wird zudem durch behördliche Zulassungen und Kostenerstattungsunterstützung in Schlüsselregionen untermauert.

Das nicht-invasive Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24 % verzeichnen, angetrieben durch technologische Fortschritte in der optischen und sensorbasierten Glukosemessung. Patienten suchen zunehmend nach schmerzfreien Alternativen zum Fingerstichtest. Nicht-invasive Geräte lassen sich häufig in mobile Apps, Wearables und Cloud-basierte Plattformen zur Echtzeitüberwachung integrieren. Sensibilisierungskampagnen, die den Komfort und die Bequemlichkeit nicht-invasiver Geräte hervorheben, fördern die Akzeptanz. Early Adopters in entwickelten Märkten und innovative Start-ups tragen zum Segmentwachstum bei. Das steigende Interesse an Telemedizin und Fernüberwachung von Patienten treibt die Nachfrage an. Kontinuierliche Forschung und Entwicklung sowie behördliche Genehmigungen unterstützen die weltweite Expansion des nicht-invasiven Segments zusätzlich.

- Durch Ergonomie

Auf der Grundlage ergonomischer Gesichtspunkte wird der Markt für Blutzuckermessgeräte in tragbare und nicht tragbare Geräte unterteilt. Das Segment der nicht tragbaren Geräte hatte im Jahr 2024 mit 55 % den größten Umsatzanteil. Nicht tragbare Geräte erfreuen sich aufgrund ihrer Erschwinglichkeit, Tragbarkeit und Benutzerfreundlichkeit zu Hause oder im klinischen Umfeld großer Beliebtheit. Das Segment profitiert von der hohen Vertrautheit der Verbraucher und etablierten Vertriebskanälen. Heimanwender bevorzugen nicht tragbare Messgeräte zur Selbstüberwachung aufgrund ihrer Einfachheit und Zuverlässigkeit. Krankenhäuser setzen auf nicht tragbare Geräte zur Patientenüberwachung in der ambulanten und stationären Versorgung. Nicht tragbare Geräte unterstützen häufig den Datenexport auf digitale Gesundheitsplattformen, was die Benutzerfreundlichkeit verbessert. Kontinuierliche Produktinnovationen, wie z. B. verbesserte Displays und schnellere Messwerte, sorgen für eine starke Akzeptanz. Ihre weite Verbreitung im Einzelhandel und in Online-Kanälen festigt ihre Marktdominanz weiter.

Das Wearable-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25,2 % verzeichnen, angetrieben durch die zunehmende Integration von CGM-Sensoren in Armbänder, Pflaster und andere tragbare Geräte. Tragbare Geräte bieten kontinuierliche Überwachung und Echtzeit-Warnmeldungen und verbessern so das Diabetesmanagement. Die Integration mit Smartphones und Cloud-Plattformen ermöglicht eine Fernüberwachung durch Gesundheitsdienstleister. Verbraucher werden von Komfort, unaufdringlichem Design und datenbasierten Erkenntnissen für das Lifestyle-Management angezogen. Die zunehmende Verbreitung von Wearables zur Gesundheitsüberwachung trägt zum Marktwachstum bei. Technologische Innovationen wie längere Akkulaufzeiten und miniaturisierte Sensoren unterstützen das Wachstum. Das Segment wächst insbesondere in technologieaffinen Regionen mit höherem verfügbaren Einkommen und Gesundheitsbewusstsein.

- Nach Vertriebskanal

Der Markt für Blutzuckermessgeräte ist nach Vertriebskanälen in institutionelle Verkäufe und Einzelhandelsverkäufe unterteilt. Der Einzelhandelsumsatz hatte im Jahr 2024 mit 61,4 % den größten Umsatzanteil, was auf die hohe Verfügbarkeit von Messgeräten für den Heimgebrauch, das Wachstum des E-Commerce und den Komfort für die Endverbraucher zurückzuführen ist. Einzelhandelskanäle bieten Patienten, die ihren Blutzucker zu Hause überwachen, einfachen Zugang zu SMBG- und CGM-Geräten. Das Segment profitiert von starkem Marketing, Werbekampagnen und Initiativen zur Verbraucheraufklärung. Der Einzelhandelsverkauf ermöglicht eine schnelle Nachschubversorgung mit Teststreifen und Sensoren, was die Therapietreue der Patienten verbessert. Etablierte Apothekennetzwerke und Online-Plattformen unterstützen die Einzelhandelsdurchdringung zusätzlich. Das Segment wird häufig von Haushalten bevorzugt, die eine unabhängige Überwachung und Komfort wünschen.

Der institutionelle Vertrieb wird voraussichtlich zwischen 2025 und 2032 mit 20,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Wachstumstreiber sind Krankenhäuser, Kliniken und Diagnosezentren, die moderne SMBG- und CGM-Geräte für das Patientenmanagement anschaffen. Großabnahmeverträge, die Integration in Krankenhausinformationssysteme und Partnerschaften mit Geräteherstellern treiben die Expansion voran. Die institutionelle Nutzung wird durch Telemedizinprogramme und Initiativen zur Patientenfernüberwachung unterstützt. Krankenhäuser fragen zunehmend CGM-Geräte für die Intensiv- und ambulante Pflege nach. Schulungen und technischer Support der Hersteller stärken das institutionelle Segment. Der weltweite Anstieg der Diabetes-Prävalenz fördert konsequente institutionelle Käufe.

- Nach Anwendung

Der Markt für Blutzuckermessgeräte ist nach Anwendung in Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes unterteilt. Typ-2-Diabetes dominierte mit einem Umsatzanteil von 66 % im Jahr 2024, bedingt durch die hohe Prävalenz, den Bedarf an regelmäßiger Überwachung und Aufklärungskampagnen. Die zunehmende lebensstilbedingte Diabetesinzidenz und die weit verbreitete Nutzung von SMBG-Geräten verstärken die Dominanz. Gesundheitssysteme fördern die regelmäßige Überwachung von Typ-2-Patienten. Staatliche Programme und Versicherungsunterstützung verbessern die Zugänglichkeit. Die Typ-2-Überwachung macht weltweit den Großteil der Krankenhaus- und Heimpflege aus.

Für Schwangerschaftsdiabetes wird von 2025 bis 2032 mit 23,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf Früherkennungsinitiativen, ein gesteigertes Bewusstsein für die Gesundheit von Müttern und die Einführung tragbarer Blutzuckermessgeräte während der Schwangerschaft zurückzuführen. Der zunehmende Fokus auf Schwangerschaftsvorsorge und Selbstüberwachung fördert die Akzeptanz. Sensibilisierungskampagnen und die Integration in mobile Gesundheits-Apps unterstützen das Wachstum. Technologische Verbesserungen bei kleinen, benutzerfreundlichen Messgeräten treiben die Akzeptanz weiter voran. Gesundheitsdienstleister empfehlen regelmäßige Überwachungen während der Schwangerschaft, was den Geräteabsatz ankurbelt. Staatliche Programme zur Förderung der Gesundheit von Müttern beschleunigen die Expansion des Segments.

- Nach Endbenutzer

Auf Basis des Endverbrauchers ist der Markt für Blutzuckermessgeräte in Krankenhäuser und häusliche Pflege unterteilt. Das Segment der häuslichen Pflege dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024. Dies ist vor allem auf den zunehmenden Trend zur Selbstüberwachung bei Patienten, die zunehmende Integration mobiler Gesundheitstechnologien und das gestiegene Bewusstsein für ein effektives Diabetesmanagement zurückzuführen. Geräte für die häusliche Pflege bieten unvergleichlichen Komfort und ermöglichen es Patienten, ihren Blutzuckerspiegel in Echtzeit über App-fähige Überwachungssysteme zu verfolgen. Die Verfügbarkeit von SMBG- und CGM-Geräten in Apotheken, Online-Verkaufskanälen und über Gesundheitsprogramme macht die Heimüberwachung für den Langzeitgebrauch äußerst praktikabel. Patienten profitieren von benutzerfreundlichen Geräten, die ein Lifestyle-Management, personalisierte Warnmeldungen und einen nahtlosen Datenaustausch mit Gesundheitsdienstleistern unterstützen. Dieser Komfort, gepaart mit der geringeren Abhängigkeit von Krankenhausbesuchen für routinemäßige Blutzuckerkontrollen, stärkt weiterhin die Dominanz des Segments der häuslichen Pflege.

Das Krankenhaussegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,7 % verzeichnen. Dieses Wachstum wird durch die steigende Zahl von Diabetespatienten, den steigenden Bedarf an fortschrittlicher kontinuierlicher Glukoseüberwachung (CGM) im klinischen Umfeld und die zunehmende Nutzung von Telemedizin-Plattformen vorangetrieben. Krankenhäuser und Kliniken investieren in moderne Glukoseüberwachungssysteme, um die Patientenversorgung zu verbessern, die ambulante Überwachung zu optimieren und die Fernüberwachung von Hochrisikopatienten zu ermöglichen. Darüber hinaus treibt der Ausbau spezialisierter Diabetes-Behandlungsprogramme, gepaart mit staatlichen Initiativen zum Management chronischer Krankheiten, die Nachfrage in institutionellen Einrichtungen an. Krankenhäuser bevorzugen zudem Geräte mit höherer Genauigkeit, Echtzeit-Datenaustausch und Kompatibilität mit elektronischen Patientenakten (EHRs), was das schnelle Wachstum dieses Segments weiter unterstützt.

Regionale Analyse des Marktes für Blutzuckermessgeräte

- Nordamerika dominierte den Markt für Blutzuckermessgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Prävalenz von Diabetes und eine starke Akzeptanz digitaler Gesundheitslösungen

- Verbraucher in der Region schätzen den Komfort, die Genauigkeit und die Echtzeit-Tracking-Funktionen vernetzter und mobilfähiger Blutzuckermessgeräte sehr.

- Diese breite Akzeptanz wird durch hohe verfügbare Einkommen, eine technikaffine Bevölkerung und günstige Erstattungsrichtlinien weiter unterstützt, wodurch sich die Blutzuckerüberwachung zu Hause und in der Klinik als bevorzugte Lösung für ein proaktives Diabetesmanagement etabliert hat.

Markteinblicke für Blutzuckermessgeräte in den USA

Der US-Markt für Blutzuckermessgeräte erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung vernetzter Geräte und mobil integrierter Blutzuckermesssysteme. Verbraucher legen zunehmend Wert auf proaktives Gesundheitsmanagement und bevorzugen Geräte, die Echtzeit-Datenverfolgung, Telemedizin-Integration und Fernüberwachung durch Gesundheitsdienstleister ermöglichen. Darüber hinaus tragen das steigende Bewusstsein für Diabetesmanagement und staatliche Gesundheitsinitiativen maßgeblich zum Marktwachstum bei.

Markteinblick in Europa für Blutzuckermessgeräte

Der europäische Markt für Blutzuckermessgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Diabetesrate, die zunehmende Urbanisierung und das wachsende Bewusstsein für die Behandlung chronischer Krankheiten zurückzuführen. In Ländern wie Deutschland und Großbritannien nimmt die Nutzung von Lösungen zur Blutzuckerüberwachung zu Hause und in der Klinik zu. Dies wird durch die technologisch fortschrittliche Gesundheitsinfrastruktur und die Betonung einer patientenzentrierten Versorgung unterstützt.

Markteinblicke für Blutzuckermessgeräte in Großbritannien

Der britische Markt für Blutzuckermessgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Selbstüberwachung und zum häuslichen Diabetesmanagement. Verbraucher greifen zunehmend auf mobil vernetzte und benutzerfreundliche Geräte zurück, wobei das robuste Gesundheitssystem und die Einzelhandelsinfrastruktur des Landes das Marktwachstum weiter fördern.

Markteinblicke für Blutzuckermessgeräte in Deutschland

Der deutsche Markt für Blutzuckermessgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das steigende Bewusstsein für Diabetesmanagement, den Einsatz fortschrittlicher Medizintechnik und eine starke Gesundheitsinfrastruktur unterstützt. Das Marktwachstum wird auch durch die zunehmende Präferenz für zuverlässige und präzise Lösungen zur Blutzuckerüberwachung zu Hause und in der Klinik bei Patienten und Gesundheitsdienstleistern vorangetrieben.

Markteinblicke für Blutzuckermessgeräte im asiatisch-pazifischen Raum

Der Markt für Blutzuckermessgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Diabetesrate, die zunehmende Urbanisierung und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien. Geräte zur Blutzuckermessung für den Heim- und Klinikgebrauch werden immer erschwinglicher und leichter zugänglich, während staatliche Initiativen zur Förderung digitaler Gesundheitslösungen die Akzeptanz weiter beschleunigen.

Markteinblick in Japan für Blutzuckermessgeräte

Der japanische Markt für Blutzuckermessgeräte gewinnt aufgrund der Hightech-Kultur des Landes, der alternden Bevölkerung und der Nachfrage nach praktischen, präzisen Überwachungslösungen für zu Hause an Dynamik. Das Marktwachstum wird durch die breite Verbreitung mobil integrierter und vernetzter Geräte unterstützt, die Echtzeit-Tracking und ein besseres Diabetesmanagement ermöglichen.

Markteinblick in China für Blutzuckermessgeräte

Der chinesische Markt für Blutzuckermessgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die schnelle Urbanisierung und die hohe Akzeptanz digitaler Gesundheitslösungen zurückzuführen. Das wachsende Bewusstsein für Diabetesmanagement, gepaart mit erschwinglichen Überwachungsgeräten für zu Hause und im klinischen Bereich, treibt das Marktwachstum voran, unterstützt durch starke inländische Hersteller und zunehmende staatliche Initiativen für digitale Gesundheit.

Marktanteil von Blutzuckermessgeräten

Die Branche der Blutzuckermessgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Dexcom, Inc. (USA)

- Medtronic (Irland)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Abbott (USA)

- DiaMonTech AG (Deutschland)

- ACON Laboratories, Inc. (USA)

- AgaMatrix (USA)

- ARKRAY, Inc. (Japan)

- BD (USA)

- Bionime Corporation (Taiwan)

Neueste Entwicklungen auf dem globalen Markt für Blutzuckermessgeräte

- Im Mai 2022 gab Abbott bekannt, dass sein FreeStyle Libre 3-System die Zulassung der US-amerikanischen FDA erhalten hat. Es verfügt über den weltweit kleinsten, dünnsten und genauesten 14-Tage-Glukosesensor. Diese Weiterentwicklung zielte darauf ab, das Diabetesmanagement durch eine kontinuierliche Glukoseüberwachung mit verbesserter Präzision, Komfort und Benutzerfreundlichkeit zu verbessern.

- Im Oktober 2022 brachte Dexcom sein G7-System zur kontinuierlichen Glukoseüberwachung in Großbritannien, Irland, Deutschland, Österreich und Hongkong auf den Markt und markierte damit die erste Phase der weltweiten Einführung. Das G7-System wurde entwickelt, um alle fünf Minuten Echtzeit-Glukosewerte zu liefern und bietet Patienten mit Diabetes höchste Genauigkeit und Benutzerfreundlichkeit.

- Im April 2023 gab Medtronic bekannt, dass sein MiniMed780G-System die FDA-Zulassung erhalten hat. Es handelt sich um die weltweit erste Insulinpumpe mit Mahlzeitenerkennungstechnologie und fünfminütiger Autokorrektur. Diese Innovation zielte darauf ab, ein präziseres Insulinmanagement zu ermöglichen und die glykämischen Ergebnisse bei Patienten mit Diabetes zu verbessern.

- Im Juli 2023 erhielt Senseonics die FDA-Zulassung für sein Eversense E3 Continuous Glucose Monitoring System, das eine kontinuierliche Glukoseüberwachung für bis zu sechs Monate ermöglicht. Dieses System wurde entwickelt, um die Häufigkeit des Sensorwechsels zu reduzieren und Patienten mehr Komfort und langfristige Nutzbarkeit zu bieten.

- Im September 2024 gab Senseonics die FDA-Zulassung für das Eversense 365 Continuous Glucose Monitoring System bekannt, das eine kontinuierliche Glukoseüberwachung für bis zu ein Jahr ermöglicht. Diese Entwicklung zielte darauf ab, Patienten mit implantierbaren Sensoren langfristigen Komfort zu bieten und die Kosten zu senken, was einen bedeutenden Fortschritt in der Diabetes-Management-Technologie darstellt.

- Im April 2025 erhielt Dexcom die FDA-Zulassung für das 15-tägige kontinuierliche Glukoseüberwachungssystem G7, wodurch die Sensortragedauer von 10 auf 15 Tage verlängert wurde. Diese Weiterentwicklung bietet Patienten mehr Komfort, weniger Sensorwechsel und eine gleichbleibend genaue kontinuierliche Glukoseüberwachung und verbessert so die Diabetesversorgung weiter.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.