Global Gold Mining Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.03 Billion

USD

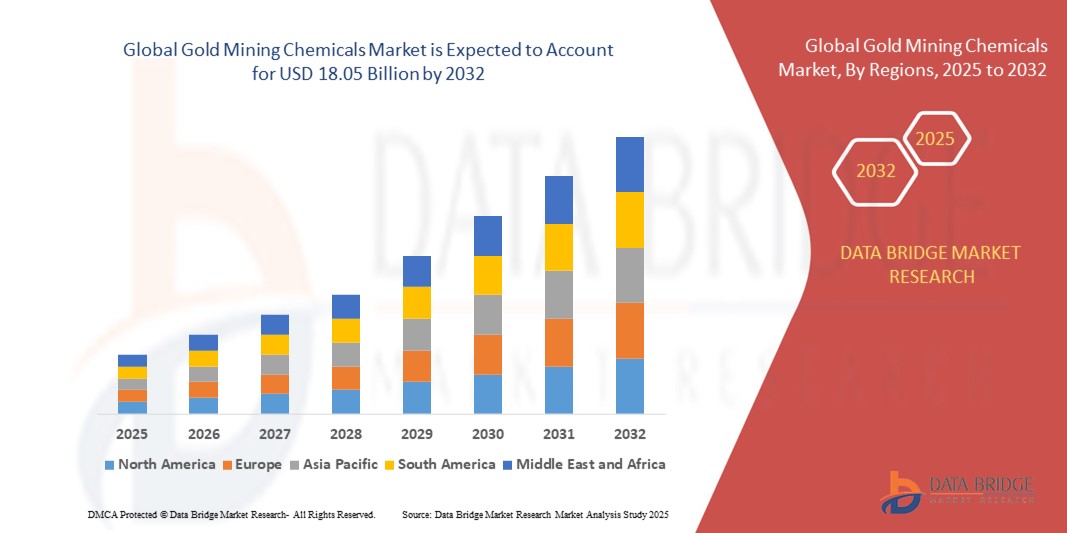

18.05 Billion

2024

2032

USD

12.03 Billion

USD

18.05 Billion

2024

2032

| 2025 –2032 | |

| USD 12.03 Billion | |

| USD 18.05 Billion | |

| % | |

|

Globale Marktsegmentierung für Chemikalien für den Goldbergbau nach Produkttyp (Flotationsreagenzien, Lösungsmittelextraktionsmittel, Mahlhilfen und Chemikalien auf Cyanidbasis), Erztyp (Goldpulver, Eisen und Kupfer), Bergbauart (Tagebau und Untertagebau), Anwendung (Haufenlaugung, Carbon-In-Pulp (CIP)-Verfahren, Carbon-In-Leach (CIL)-Verfahren und Flotation), Endverbraucher (Großbergbauunternehmen, Kleinbergbaubetriebe und handwerkliche Bergleute) – Branchentrends und Prognose bis 2032

Marktgröße für Chemikalien für den Goldabbau

- Der globale Markt für Chemikalien für den Goldabbau wurde im Jahr 2024 auf 12,03 Milliarden US-Dollar geschätzt und dürfte bis 2032 18,05 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Gold in Schmuck, Elektronik und Anlageanwendungen angetrieben, gepaart mit Fortschritten bei chemischen Formulierungen, die die Extraktionseffizienz verbessern und die Umweltbelastung reduzieren.

- Steigende Investitionen in große Bergbauprojekte und die Ausweitung des Goldabbaus in Schwellenländern tragen weiter zum Wachstumstrend des Marktes bei.

Marktanalyse für Chemikalien für den Goldabbau

- Der Markt für Chemikalien für den Goldabbau verzeichnet ein stetiges Wachstum, das durch die zunehmende Goldexploration und den Goldabbau weltweit, insbesondere in Schwellenländern mit unerschlossenen Reserven, vorangetrieben wird.

- Die Branche profitiert auch von der Einführung umweltfreundlicher und zyanidfreier Alternativen, da die Umweltvorschriften immer strenger werden.

- Nordamerika dominierte den Markt für Chemikalien für den Goldabbau mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die umfangreichen Bergbauaktivitäten der Region, fortschrittliche Extraktionstechnologien und eine starke Nachfrage nach Edelmetallen sowohl in der Industrie als auch bei Investitionsanwendungen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Chemikalien für den Goldabbau verzeichnet . Dies ist auf die Ausweitung der Bergbauaktivitäten in Ländern wie China, Australien und Indonesien sowie auf die steigende Nachfrage nach fortschrittlichen chemischen Lösungen zur Steigerung der Goldausbeute zurückzuführen.

- Das Segment der Flotationsreagenzien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von ihrer entscheidenden Rolle bei der Verbesserung der Goldgewinnungsraten aus minderwertigen Erzen. Ihre Anpassungsfähigkeit an unterschiedliche Erzzusammensetzungen und ihre Kompatibilität mit anderen Verarbeitungschemikalien haben sie zu einem wesentlichen Bestandteil moderner Goldgewinnungsprozesse gemacht.

Berichtsumfang und Marktsegmentierung für Goldminenchemikalien

|

Eigenschaften |

Wichtige Markteinblicke zu Chemikalien für den Goldabbau |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau umweltfreundlicher Chemikalien zur Goldgewinnung |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Chemikalien zur Goldgewinnung

Umstellung auf umweltverträgliche Goldgewinnungsmethoden

- Die globale Goldminenindustrie erlebt einen stetigen Übergang zu umweltfreundlichen Chemikalien, angetrieben durch strengere Umweltvorschriften und ein wachsendes Bewusstsein für nachhaltige Bergbaupraktiken. Innovationen bei cyanidfreien Laugemitteln wie Thiosulfat und Glycin ermöglichen eine effiziente Goldgewinnung bei gleichzeitiger Minimierung der Umweltgefahren.

- Die Nachfrage nach ungiftigen und biologisch abbaubaren Chemikalien ist besonders in Ländern mit strengen Bergbaugesetzen hoch, da dort die Einhaltung von Umweltvorschriften Voraussetzung für die Betriebsgenehmigung ist. Dies ermutigt Bergbauunternehmen, grüne Chemielösungen zu nutzen, die den ESG-Zielen (Umwelt, Soziales und Unternehmensführung) entsprechen.

- In Schwellenländern fördern staatlich geförderte Initiativen die Einführung nachhaltiger Fördermethoden durch Anreize und Technologietransferprogramme. Diese Bemühungen helfen kleinen und mittleren Bergbauunternehmen, ihre Betriebe zu modernisieren und die ökologischen Auswirkungen zu reduzieren.

- So führte beispielsweise ein führendes australisches Bergbauunternehmen im Jahr 2023 erfolgreich ein Glycin-basiertes Laugungsverfahren an mehreren Standorten ein und reduzierte so den Cyanidverbrauch um über 85 % bei gleichbleibend hohen Ausbeuten. Diese Innovation verbesserte das Umweltprofil des Unternehmens und setzte Maßstäbe für Branchenkollegen.

- Umweltfreundliche Chemikalien für den Goldabbau bieten zwar eine große Chance, ihre breite Einführung hängt jedoch von kontinuierlicher Forschung und Entwicklung, wettbewerbsfähigen Preisen und branchenweiter Aufklärung ab, um den Widerstand traditioneller Betreiber gegen Veränderungen zu überwinden.

Marktdynamik für Chemikalien für den Goldabbau

Treiber

Steigende Goldproduktion und steigende Nachfrage nach effizienten Gewinnungslösungen

Der stetige Anstieg der weltweiten Goldproduktion treibt die Nachfrage nach fortschrittlichen Chemikalien an, die die Extraktionseffizienz steigern und die Betriebskosten senken. Da die Erzqualitäten sinken, sind Bergbauunternehmen zunehmend auf spezielle Reagenzien angewiesen, um die Gewinnung aus komplexen und minderwertigen Lagerstätten zu optimieren.

Steigende Investitionen in Goldminenprojekte, insbesondere in Afrika, Lateinamerika und Zentralasien, erweitern den Markt für Bergbauchemikalien. Diese Regionen entwickeln sich zu wichtigen Produktionszentren, unterstützt durch günstige Geologie und ausländische Direktinvestitionen.

• Bergbauunternehmen legen Wert auf Prozessoptimierung, um wettbewerbsfähig zu bleiben. Dies führt zu einer stärkeren Nutzung maßgeschneiderter chemischer Formulierungen, die die Auslaugungsraten verbessern, die Verarbeitungszeit verkürzen und die Abfallerzeugung verringern.

• So integrierten beispielsweise im Jahr 2022 mehrere Minen in Westafrika maßgeschneiderte Flotationsreagenzien, die die Rückgewinnungsraten aus Sulfiderzen deutlich steigerten, die Rentabilität verbesserten und den Energieverbrauch senkten

• Während steigende Produktion und Innovation das Marktwachstum vorantreiben, ist der Bedarf an kontinuierlicher technischer Unterstützung und Schulung weiterhin unerlässlich, um den Nutzen dieser fortschrittlichen Lösungen zu maximieren.

Einschränkung/Herausforderung

Strenge Umweltauflagen und schwankende Rohstoffpreise

Umweltauflagen für die Verwendung von Cyanid und die Entsorgung von Rückständen stellen Hersteller von Chemikalien für den Goldabbau vor erhebliche Herausforderungen. Die Einhaltung internationaler Standards wie des International Cyanide Management Code erfordert kontinuierliche Investitionen in sicherere Alternativen und Lösungen zur Abfallbehandlung.

• Schwankende Rohstoffpreise, darunter wichtige Rohstoffe wie Natriumcyanid, Kalk und Flotationskollektoren, wirken sich direkt auf Produktionskosten und Rentabilität aus. Störungen in der Lieferkette können diese Schwankungen noch verstärken und betriebliche Unsicherheiten für Bergbauunternehmen schaffen.

• Kleinbergbaubetriebe, die in bestimmten Regionen einen großen Teil des Marktes ausmachen, verfügen häufig nicht über die finanziellen und technischen Kapazitäten, um konforme, leistungsstarke Chemikalien einzusetzen. Dies schränkt die Durchdringung fortschrittlicher Produkte in Entwicklungsmärkten ein.

• So zwangen beispielsweise im Jahr 2023 steigende Natriumcyanidpreise um über 20 % im asiatisch-pazifischen Raum mehrere mittelgroße Bergbauunternehmen dazu, ihre Produktion vorübergehend zurückzufahren, was die Anfälligkeit des Sektors gegenüber Kostendruck verdeutlichte.

• Um diese Herausforderungen zu bewältigen, ist ein Gleichgewicht zwischen der Einhaltung gesetzlicher Vorschriften, Kosteneffizienz und Innovationen bei chemischen Formulierungen erforderlich, die sowohl Leistungs- als auch Nachhaltigkeitsanforderungen erfüllen.

Marktumfang für Chemikalien für den Goldabbau

Der Markt ist nach Produkttyp, Erztyp, Bergbauart, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Chemikalien für den Goldabbau ist nach Produkttyp in Flotationsreagenzien, Lösungsmittelextraktionsmittel, Mahlhilfsmittel und cyanidbasierte Chemikalien unterteilt. Das Segment der Flotationsreagenzien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre entscheidende Rolle bei der Verbesserung der Goldausbeute aus minderwertigen Erzen zurückzuführen ist. Ihre Anpassungsfähigkeit an unterschiedliche Erzzusammensetzungen und ihre Kompatibilität mit anderen Verarbeitungschemikalien haben sie zu einem wesentlichen Bestandteil moderner Goldgewinnungsprozesse gemacht.

Das Segment der cyanidbasierten Chemikalien wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür ist die unübertroffene Effizienz bei der Auflösung und Trennung von Gold aus Erzen, sowohl bei der Haufenlaugung als auch bei Carbon-in-Pulp-Verfahren. Obwohl sie einer strengen Umweltprüfung unterliegen, stützen laufende Innovationen im Cyanidmanagement und bei der Entgiftung die Nachfrage in großen Bergbauprojekten.

- Nach Erzart

Der Markt ist nach Erzart in Pulvergold, Eisen und Kupfer unterteilt. Das Pulvergoldsegment erzielte 2024 den größten Umsatzanteil, was auf die direkte Verbindung zur hochreinen Goldgewinnung und den geringeren Verarbeitungsaufwand im Vergleich zu komplexen Erzen zurückzuführen ist. Seine Verbreitung sowohl in primären als auch in sekundären Goldvorkommen verstärkt seine Dominanz weiter.

Das Kupfererzsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den zunehmenden Trend zur Goldgewinnung als Nebenprodukt des Kupferbergbaus. Fortschritte in der Metallurgie, die die gleichzeitige Gewinnung beider Metalle ermöglichen, steigern die Wirtschaftlichkeit von Kupfer-Gold-Projekten.

- Nach Bergbautyp

Der Markt wird je nach Bergbauart in Tagebau und Untertagebau unterteilt. Der Tagebau war im Jahr 2024 aufgrund seiner Kosteneffizienz, hohen Produktionskapazität und der Fähigkeit, große Erzmengen effizient zu verarbeiten, marktführend. Im Vergleich zu Untertageverfahren profitiert das Segment vom leichteren Zugang zu Lagerstätten und der geringeren Betriebskomplexität.

Der Untertagebergbau dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Exploration tieferer Erzlagerstätten und die Erschöpfung oberflächennaher Reserven. Technologische Fortschritte bei der Untertageausrüstung und Sicherheitsmaßnahmen fördern den Einsatz des Untertagebergbaus in Goldbergbauprojekten weiter.

- Nach Anwendung

Je nach Anwendung ist der Markt in Haufenlaugung, Carbon-in-Pulp-Verfahren (CIP), Carbon-in-Leach-Verfahren (CIL) und Flotation unterteilt. Das Segment Haufenlaugung erzielte 2024 den größten Umsatzanteil, was auf seine Eignung für minderwertige Erze und kostengünstige Großbetriebe zurückzuführen ist. Der minimale Infrastrukturbedarf und die Möglichkeit, an abgelegenen Standorten eingesetzt zu werden, haben seine Marktposition weiter gestärkt.

Das Segment Carbon-in-Leach (CIL) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür ist die effiziente Kombination von Laugungs- und Adsorptionsschritten, die die Verarbeitungszeit verkürzt und die Goldgewinnungsraten verbessert, was das Verfahren für Bergbaubetriebe mit hohem Volumen attraktiv macht.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in große Bergbauunternehmen, kleine Bergbaubetriebe und handwerkliche Bergbauunternehmen segmentiert. Das Segment der großen Bergbauunternehmen dominierte den Markt im Jahr 2024 und profitierte von erheblichen Kapitalinvestitionen, fortschrittlichen Fördertechnologien und Produktionskapazitäten für große Mengen, die eine konstante Nachfrage nach Bergbauchemikalien sicherstellen.

Das Segment der Kleinbergbaubetriebe dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind unterstützende staatliche Maßnahmen, steigende Goldpreise und ein zunehmender Zugang zu erschwinglichen chemischen Lösungen, die die Effizienz der Gewinnung für kleinere Betreiber verbessern.

Regionale Analyse des Marktes für Goldminenchemikalien

• Nordamerika dominierte den Markt für Chemikalien für den Goldabbau und hatte im Jahr 2024 den größten Umsatzanteil. Dies ist auf die umfangreichen Bergbauaktivitäten der Region, fortschrittliche Extraktionstechnologien und eine starke Nachfrage nach Edelmetallen sowohl in der Industrie als auch bei Investitionsanwendungen zurückzuführen.

• Die Präsenz etablierter Bergbauunternehmen, gepaart mit erheblichen Investitionen in umweltfreundliche Bergbaupraktiken, fördert die Einführung fortschrittlicher chemischer Lösungen zur Verbesserung der Erträge und zur Verringerung der Umweltbelastung

• Hohe regulatorische Standards und der Fokus auf nachhaltige Bergbaubetriebe beschleunigen die Nachfrage nach Spezialchemikalien in der Region weiter

Markteinblicke für Chemikalien zum Goldabbau in den USA

Der US-Markt für Chemikalien für den Goldabbau erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Begünstigt wurden dies durch groß angelegte Bergbauprojekte, eine robuste Infrastruktur und die kontinuierliche Einführung innovativer Mineralverarbeitungstechniken. Die gut entwickelte Lieferkette für Bergbauchemikalien des Landes sowie strenge Qualitäts- und Sicherheitsstandards unterstützen ein starkes Marktwachstum. Darüber hinaus führt die steigende Nachfrage nach hochreinem Gold in der Elektronik- und Schmuckherstellung zu einem verstärkten Einsatz fortschrittlicher Extraktionsreagenzien und umweltfreundlicher chemischer Lösungen.

Markteinblicke für Chemikalien für den Goldabbau in Europa

Der europäische Markt für Chemikalien für den Goldabbau wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf den Schwerpunkt der Region auf nachhaltige Bergbaupraktiken und die Einhaltung strenger Umweltvorschriften zurückzuführen. Die Nachfrage nach cyanidfreien und wenig toxischen Chemikalien steigt, insbesondere in Ländern mit aktiven Goldabbauprojekten. Die Region profitiert zudem von technologischen Fortschritten in der Mineralverarbeitung, die die Effizienz steigern und die Betriebskosten im Goldabbau senken.

Markteinblicke für Chemikalien zum Goldabbau in Großbritannien

Der britische Markt für Chemikalien für den Goldabbau wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch laufende Investitionen in die Edelmetallgewinnung und Urban-Mining-Initiativen. Mit Fokus auf Nachhaltigkeit und Effizienz setzen Bergbaubetreiber zunehmend auf fortschrittliche Flotationsreagenzien und umweltfreundliche Laugungsmittel. Das robuste Forschungs- und Entwicklungsökosystem des Landes fördert die Innovation bei Goldgewinnungsmethoden zusätzlich.

Markteinblicke für Chemikalien für den Goldabbau in Deutschland

Der deutsche Markt für Chemikalien für den Goldabbau wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starke Ingenieurskompetenz des Landes und die Nachfrage nach leistungsstarken Prozesschemikalien zurückzuführen. Der deutsche Bergbausektor investiert in fortschrittliche, umweltschonende Chemietechnologien, die mit seinen strengen Umweltrichtlinien im Einklang stehen. Darüber hinaus fördert der Fokus auf Recycling und sekundäre Goldgewinnung den Einsatz spezieller Reagenzien in Materialaufbereitungsanlagen.

Markteinblicke für Chemikalien für den Goldabbau im asiatisch-pazifischen Raum

Der Markt für Chemikalien für den Goldabbau im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Ausweitung der Bergbauaktivitäten in Ländern wie China, Australien und Indonesien. Die rasante Industrialisierung, die steigende Goldnachfrage und die unterstützende staatliche Politik für Bergbauprojekte fördern den Einsatz fortschrittlicher Chemikalien für höhere Effizienz und Ausbeute. Darüber hinaus verbessert die Rolle des asiatisch-pazifischen Raums als Produktionszentrum für Bergbaureagenzien die Verfügbarkeit und Erschwinglichkeit in der gesamten Region.

Markteinblicke für Chemikalien für den Goldabbau in Japan

Der japanische Markt für Chemikalien für den Goldabbau wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da das Land zunehmend Wert auf Ressourcenrückgewinnung und Recycling legt. Obwohl der inländische Goldabbau in Japan begrenzt ist, treibt der Hochtechnologiesektor die Nachfrage nach hochreinem Gold für die Elektronik an, was wiederum die Einführung innovativer und umweltfreundlicher chemischer Extraktionsmethoden fördert.

Markteinblicke für Chemikalien zur Goldgewinnung in China

Der chinesische Markt für Chemikalien für den Goldabbau hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die Position des Landes als weltweit führender Goldproduzent zurückzuführen ist. Der groß angelegte Bergbau des Landes sowie hohe Investitionen in moderne Mineralaufbereitungsanlagen steigern die Nachfrage nach Flotationsreagenzien, Lösungsmittelextraktionsmitteln und cyanidbasierten Chemikalien. Regierungsinitiativen zur Verbesserung der Umweltverträglichkeit fördern zudem die Einführung sichererer und hocheffizienter chemischer Lösungen.

Marktanteil von Chemikalien für den Goldabbau

Die Goldminenchemikalienbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BASF SE (Deutschland)

- Solvay SA (Belgien)

- CLARIANT (Schweiz)

- Kemcore (Singapur)

- SNF Floerger (Frankreich)

- Orica Limited (Australien)

- Cheminova (Dänemark)

- Nalco Water (USA), Dow (USA)

- Huntsman Corporation (USA)

- AkzoNobel NV (Niederlande)

- Ashland Global Holdings Inc. (USA)

- DuPont de Nemours, Inc. (USA)

- Cognis Corporation (Deutschland)

- Chevron Phillips Chemical Company (USA)

- AECI Limited (Südafrika)

- Cytec Industries Inc. (USA)

- Sasol Limited (Südafrika)

- ArrMaz (USA)

Neueste Entwicklungen auf dem globalen Markt für Chemikalien für den Goldabbau

- Im Oktober 2023 führte BASF zwei neue Marken ein: Luprofroth für Schäumer und Luproset für Flotationsmodifikatoren. Diese Erweiterung unterstreicht das Engagement von BASF für Innovation und die Etablierung als umfassender Lösungsanbieter für die Bergbauindustrie. Luprofroth bietet ein Portfolio an sulfidischen Schäumern mit verbesserten Umwelt-, Gesundheits- und Sicherheitsprofilen (EHS). Luproset umfasst innovative Technologien zur Verbesserung der Mineralgewinnung und zur Reduzierung des Reagenzienverbrauchs. Die integrierte chemische Wertschöpfungskette und die globalen Aktivitäten von BASF tragen zur Ressourceneffizienz bei. Die Markteinführung adressiert die Herausforderungen der Branche, legt den Schwerpunkt auf nachhaltige Lösungen und orientiert sich an den sich wandelnden Bedürfnissen großer Bergbauunternehmen und anderer Interessengruppen.

- Im März 2023 ist die Barrick Gold Corporation eine strategische Partnerschaft mit Draslovka, einem führenden Spezialchemieunternehmen, eingegangen, um Draslovkas hochmoderne Glycinlaugungstechnologie GlyCatTM in mehreren Minen weltweit zu implementieren. GlyCat bietet eine nachhaltige Alternative zu Cyanid in der Golderzaufbereitung, reduziert die Umweltbelastung und erhöht potenziell die Goldausbeute. Draslovka strebt durch die Lizenzierung von GlyCat und die Bereitstellung von Dienstleistungen eine Vervierfachung seiner Einnahmen innerhalb von fünf Jahren an und nutzt dabei seine branchenführende Position. Diese Partnerschaft signalisiert einen deutlichen Wandel hin zu mehr Nachhaltigkeit in der Goldminenindustrie, setzt einen neuen Standard für Best Practices und bietet eine skalierbare Lösung zur Berücksichtigung von Umweltbelangen und zur Verbesserung der Betriebseffizienz.

- Im Mai 2022 erwarb der tschechische Multikonzern Draslovka über Mining and Process Solutions (MPS) eine sauberere Extraktionstechnologie der australischen Curtin University. Diese nutzt Aminosäuren wie Glycin zur Gewinnung von Gold, Kupfer, Kobalt und Nickel. Durch die Kombination von Kaliumpermanganat und Glycin wird der Cyanideinsatz reduziert und eine sicherere und umweltfreundlichere Alternative geboten. Forscher der Curtin University optimierten den Prozess und ermöglichten so eine effiziente Gewinnung von Edel- und Basismetallen. Dieser Fortschritt trägt Bedenken hinsichtlich der Cyanidtoxizität und der Transportrisiken Rechnung und könnte die Gewinnungspraktiken im Goldbergbau grundlegend verändern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.